Welfare

La spesa pubblica per la famiglia

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

28 gennaio 2022

Difficile

Condividi su:

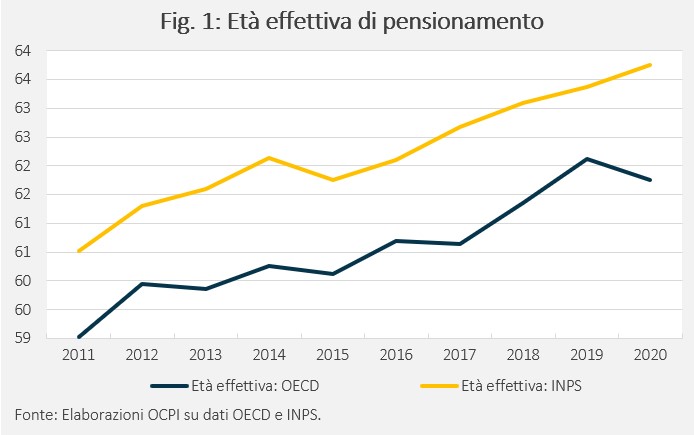

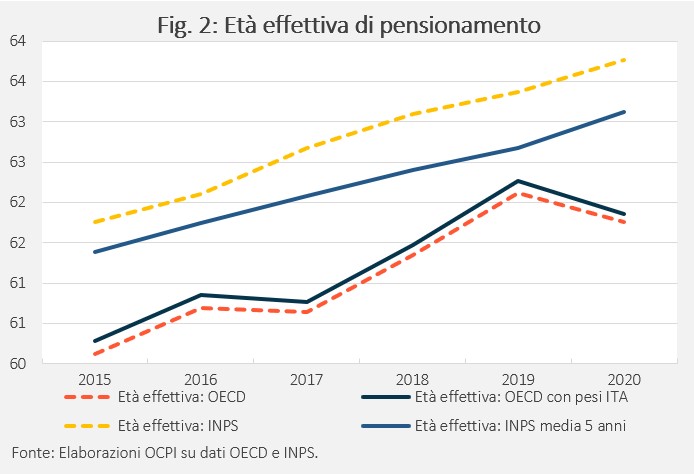

Secondo l’OCSE, nel 2020, l’età media di uscita dal mercato del lavoro in Italia era di 61,8 anni. Invece, secondo l’INPS, l’età effettiva di pensionamento nello stesso anno era di 63,8 anni. Questa nota spiega che il divario è in realtà più basso (1,3 anni) se si tiene conto che il dato OCSE è un dato relativo alla media calcolata su cinque anni. Ciò detto, solo il dato INPS deve essere preso come rappresentativo dell’età effettiva di pensionamento intesa in senso stretto, cioè l’età al momento in cui matura il diritto alla prima erogazione della pensione. I dati OCSE possono invece fornire un’indicazione sull’età a cui si lascia l’attività lavorativa che può precedere l’età effettiva di pensionamento. Inoltre, i dati OCSE possono essere utilizzati per confronti internazionali sulle differenze (ma non sul livello) nell’età effettiva di pensionamento tra paesi. La nota illustra anche come l’età effettiva di pensionamento differisca tra diverse categorie di lavoratori e riepiloga i principali strumenti che consentono di andare in pensione prima dell’età statutaria (attualmente 67 anni).

La nota è stata ripresa da La Stampa in questo articolo del 29 gennaio 2022.

* * *

Per l’Italia 61,8 anni.[1] Questo è il dato sull’età media di uscita dal mercato del lavoro presente nel recente rapporto OCSE “Pensions at a Glance 2021”, riportato anche da numerose testate giornalistiche nazionali come età effettiva di pensionamento.[2] Tuttavia, secondo i dati INPS, l’età effettiva di pensionamento nello stesso anno era di 63,8 anni.[3] Questa divergenza di circa 2 anni tra le due misure appare costante nel tempo (Fig.1).[4] Chi ha ragione?

I dati INPS si basano sull’età delle persone al momento in cui matura il diritto alla prima erogazione della pensione (o età alla decorrenza della pensione). La media pubblicata è calcolata da posizioni individuali e non è quindi una stima: è il dato effettivo.[5]

Il dato OCSE, invece, è una stima dell’età media di uscita dal mercato del lavoro in un determinato anno. Questa stima è costruita partendo dalle variazioni nei tassi di partecipazione del mercato del lavoro per fasce d’età suddivise in classi di età quinquennali su un periodo di 5 anni (vedi Appendice 1 per i dettagli).

Quindi, le principali differenze tra il dato OCSE e il dato INPS sono:

In conclusione, la stima OCSE deve essere considerata solo come un’approssimazione dell’età media di uscita dal mercato del lavoro e non come l’età effettiva di pensionamento. Invece, i dati INPS sulle pensioni per età e per anno di decorrenza, ci danno la misura corretta dell’età effettiva di pensionamento in senso stretto (ovvero l’età in cui matura il diritto alla prima erogazione della pensione), in quanto calcolati da posizioni individuali. Tuttavia, i dati OCSE possono indicare differenze tra le età di pensionamento tra i vari paesi, assumendo che la distorsione verso il basso osservata per l’Italia valga, in misura simile, anche per gli altri paesi.

I dati INPS indicano che nel 2020, una percentuale non trascurabile (il 35 per cento) dei lavoratori inizia a ricevere la pensione INPS (vecchiaia e anticipata) all’età statutaria di pensionamento prevista per le pensioni di vecchiaia (67 anni). La distribuzione per il 2020 mostra anche un picco più basso ai 62 anni coerentemente con la modalità di pensionamento di Quota 100 esistente per il triennio 2019-21 (Fig. 4).[6]

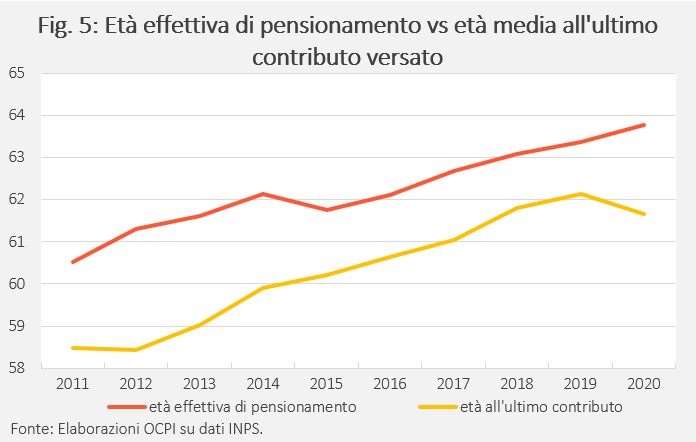

Tuttavia, in Italia è frequente il caso in cui si smette di lavorare (e quindi di contribuire) prima di aver maturato il diritto alla pensione INPS. Questo è confermato dagli stessi dati INPS: l’età effettiva di pensionamento è infatti di circa due anni più elevata dell’età media all’ultimo contributo versato (Fig. 5). In questo intervallo di tempo, lo Stato o l’azienda spesso mette in campo altri tipi di sussidi diversi dalle pensioni, tra i quali l’indennità di disoccupazione (Naspi), la Cassa Integrazione e l’accompagnamento alla pensione (Isopensione).[7]

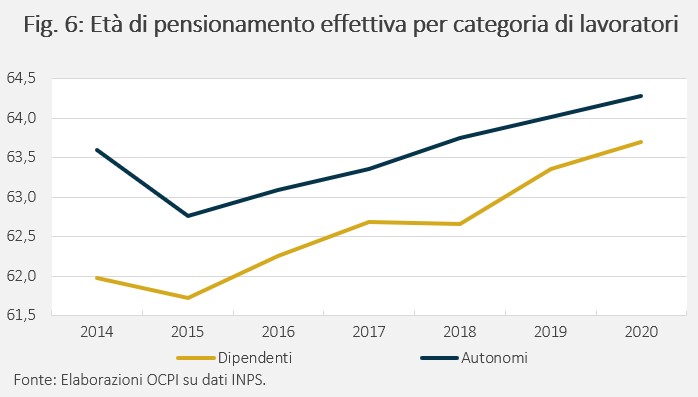

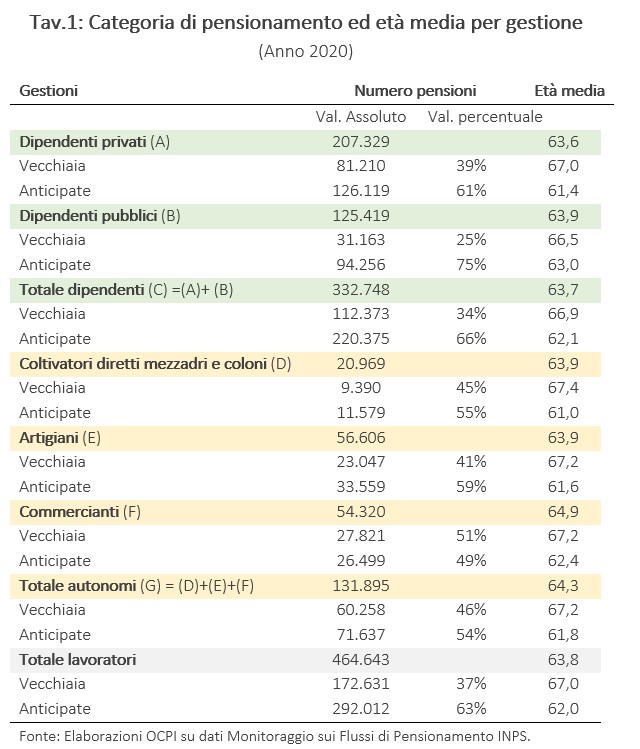

In ogni caso, l’età effettiva di pensionamento varia molto tra diverse categorie di lavoratori. Per esempio, i lavoratori autonomi vanno in media in pensione un anno dopo i lavoratori dipendenti (Fig. 6).[8] I pensionamenti anticipati per gli autonomi sono infatti molto più bassi (54 per cento) di quelli dei dipendenti (66 per cento). Corrispondentemente, i dipendenti accedono percentualmente meno alle pensioni di vecchiaia (in media a 67 anni). (Tav.1)

Inoltre, è interessante notare come siano soprattutto i dipendenti pubblici coloro che hanno contribuito ad aumentare il peso delle pensioni anticipate su quelle totali nel 2019, abbassando l’età media effettiva di pensionamento.

L’età effettiva di pensionamento INPS, pur essendo più alta di quella OCSE, risulta comunque essere molto inferiore rispetto ai 67 anni richiesti dalla pensione di vecchiaia (o età statutaria).

Tra i principali strumenti che consentono di anticipare la pensione di vecchiaia troviamo:

La stima OCSE si riferisce all’età media di uscita dal mercato del lavoro per i lavoratori sopra i 40 anni.[12] Essa viene calcolata come la media tra le variazioni nei tassi di partecipazione del mercato del lavoro per fasce d’età suddivise in classi di età quinquennali su un periodo di 5 anni.

Per esempio, assumiamo che il tasso di partecipazione per la fascia d’età 45-50 anni nel 2015 (anno t) sia del 70 per cento. Nel 2020 (anno t+5) tutti quelli in questa fascia sono passati a quella 50-55, con tasso di partecipazione del 65 per cento (sempre nel 2020). L’età media di uscita dal mercato del lavoro per la fascia 45-50 verrà dunque calcolata moltiplicando 50 (ovvero l'estremo più alto della fascia) per la variazione del tasso di partecipazione tra il periodo t a quello t+5. Quindi, in questo caso 50*(0,70 – 0,65).

Le fasce d’età sono le seguenti: 45-50 anni; 50-55; 55-60; 60-65; 65-70; 70-75; 75-80; 80-85; 85+. Ogni fascia d’età è ponderata per la quota media di popolazione tra i paesi OCSE. I pesi adottati per l’anno 2020 per le corrispettive fasce d’età sono: 0,152; 0,150; 0,147; 0,135; 0,120; 0,105; 0,709; 0,060; 0,051.

Il motivo di questa ponderazione uguale per tutti i paesi è che si vuole ottenere una misura dell’età media effettiva di pensionamento che rifletta la struttura per età dei tassi di partecipazione ma che, in un’ottica di comparazione tra paesi, non sia influenzata dalla struttura demografica dei paesi.

L’aumento dell’età effettiva di pensionamento nel 2019-2020 nei dati INPS, nonostante l’introduzione di Quota 100 a partire dal 2019, è dovuta a due fattori:

1) l’aumento di 5 mesi dell’età statutaria femminile per le pensioni di vecchiaia che è passata da 66 anni e 7 mesi nel 2018 a 67 anni nel 2019;

2) Il fatto che nel 2018 l’età media effettiva di pensionamento era di 61,3 anni mentre coloro che hanno avuto accesso a quota 100 avevano in media 63,8 anni. Quindi, i pensionati tramite Quota 100 non hanno tolto nuovi pensionamenti a 67 anni nel 2019 in quanto non avevano ancora questa età (in questo caso avrebbero abbassato l’età media) ma ne hanno solamente aggiunti di nuovi a 63,8 anni (alzando pertanto l’età media effettiva).

Tuttavia, la seconda spiegazione implica che nei prossimi anni dovremmo assistere a una riduzione dell’età di pensionamento (almeno rispetto a quello che si sarebbe osservato in assenza di Quota 100) perché quelli che andranno in pensione a 67 anni scenderanno rispetto alla baseline del trend pre-Quota 100.

[1] Vedi link: https://www.oecd-ilibrary.org/docserver/ca401ebd-en.pdf?expires=1643291320&id=id&accname=guest&checksum=4671530A297DB3215B114FDAB77D2325 pag 179.

[2] Vedi ad esempio: https://www.lastampa.it/economia/2021/12/08/news/ocse_in_italia_si_andra_in_pensione_a_71_anni_sara_tra_l_eta_piu_alta_in_europa-1198872/.

[4] Per informazioni riguardo all’aumento dell’età effettiva di pensionamento tra il 2018 e il 2020, nonostante l’Introduzione di Quota 100, vedi Appendice 2.

[5] Il dato INPS si riferisce solamente alle pensioni di vecchiaia e anticipate. Inoltre, non vengono considerate le pensioni in convenzione internazionale, ovvero le pensioni di coloro che smettono di contribuire in Italia, ma continuano a contribuire in un altro paese. Tra il 2015 e il 2020 queste rappresentavano circa il 6% delle pensioni totali.

[6] I dati si riferiscono alle pensioni di vecchiaia e anticipate con decorrenza nel 2020. Vengono esclusi i prepensionamenti dei lavoratori poligrafici di imprese stampatrici o editrici di giornali quotidiani e di periodici e di agenzie di stampa a diffusione nazionale in crisi ex art. 37 della legge 5 agosto 1981, n. 416 e successive modificazioni (che sono solamente lo 0,4 per cento del totale).

[7] Per approfondimenti sulla Cassa Integrazione vedi nota precedente dell’Osservatorio al link: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-la-cassa-integrazione-guadagni-numeri-e-riforma

[8] L’età effettiva di pensionamento è stata calcolata sulla base delle pensioni di vecchiaia e anticipata classificate per età e per anno di decorrenza presenti nel Monitoraggio dei Flussi di pensionamento INPS. I lavoratori autonomi considerati sono quelli sotto le gestioni: coltivatori diretti e mezzadri coloni, artigiani e commercianti mentre quelli dipendenti sono sotto le gestioni: fondo gestione dipendenti privati e gestione dipendenti pubblici.

[10] Vedi Art.1 DLGS 21/04/2011, n. 67.

[11] Vedi DLGS 14/09/2015, n. 148.

[12] Vedi metodologia al link: https://www.oecd.org/els/emp/Retirement%20age%20method.pdf e a pagina 178 del Rapporto “Pensions at a Glance 2021”.

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

Il Decreto Aiuti ter ha stanziato 14,9 miliardi per gli ultimi mesi del 2022, senza effettuare alcuno scostamento di bilancio. Le risorse vanno principalmente alle imprese e del terzo settore (67 per cento); alle famiglie circa 3,4 miliardi.

| 7 minuti

Intermedio

L’andamento delle prestazioni agli invalidi civili è aumentato negli ultimi anni, anche se il numero di prime prestazioni erogate nel 2020 è diminuito significativamente a causa dei ritardi nel rilascio dei certificati di invalidità.

| 3 minuti

Intermedio