Welfare

La spesa pubblica per la famiglia

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

05 novembre 2021

Intermedio

Condividi su:

La Legge di Bilancio prevede rilevanti innovazioni in materia di ammorzatori sociali e in particolare di Cassa Integrazione. L’obiettivo è quello di rendere il sistema più inclusivo e meno frammentato. La presente nota illustra le principali caratteristiche degli strumenti di integrazione salariale, analizzando i numeri prima e durante la pandemia, effettuando un confronto con alcuni paesi europei e illustrando quelli che sembrano essere i punti chiave della riforma.

* * *

Lo scopo della Cassa Integrazione Guadagni (CIG) dovrebbe essere quello di garantire un reddito dignitoso ai lavoratori in presenza di difficoltà temporanee dell’impresa, preservando il rapporto di lavoro. In realtà, come noto, la CIG è stata utilizzata per finalità assai più ampie.

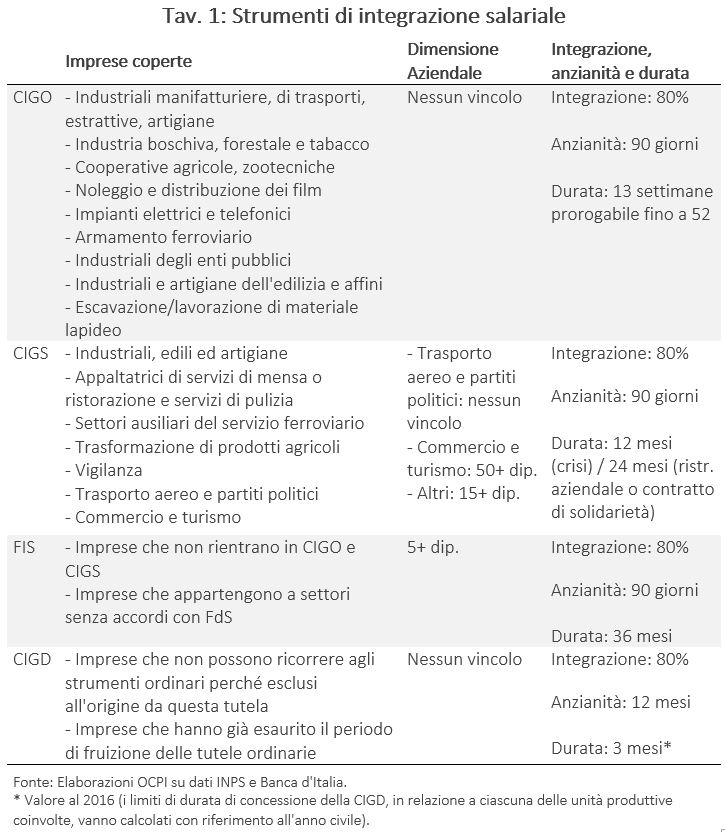

In tempi normali, ossia prima della pandemia, la CIG non protegge qualsiasi tipo di lavoratore perché i trattamenti sono differenziati in base al settore produttivo e alla dimensione aziendale (Tav. 1).

L’istituto principale è la Cassa Integrazione Guadagni Ordinaria (CIGO). Questa si rivolge ai lavoratori delle aziende industriali ed edili e “sostituisce la retribuzione dei lavoratori a cui è stata sospesa o ridotta l'attività lavorativa per situazioni aziendali dovute a eventi transitori e non imputabili all'impresa o ai dipendenti, incluse le intemperie stagionali e per situazioni temporanee di mercato”.[1] Sul sito dell’INPS vi è l’elenco delle imprese classificabili come industriali ed edili (manifatturiere, di trasporti ed alcune imprese artigiane). L’unico criterio da rispettare è quello settoriale, senza vincoli di dimensione aziendale.

La CIGO è autorizzata con pagamento a conguaglio del datore di lavoro a chi ha un contratto di lavoro subordinato e anzianità minima di 90 giorni in azienda.[2] L’importo integrato è pari all’80 per cento della retribuzione per le ore lavorative non prestate, con massimali pari a 998,18 e 1.199,72 euro (importi lordi, rispettivamente relativi a quando la retribuzione mensile è pari o inferiore a 2.159,48 euro, o superiore a tale ammontare).[3] Sia la percentuale d’importo che la clausola di anzianità valgono per tutti gli strumenti di integrazione salariale. La CIGO è corrisposta fino a un periodo di 13 settimane continuative, prorogabile trimestralmente fino a un massimo complessivo di 52 settimane.

La CIG Straordinaria (CIGS) è attivabile in presenza di crisi aziendali (durata massima di 12 mesi), ristrutturazioni o contratti di solidarietà (durata massima di 24 mesi). La copertura è differenziata in base alle dimensioni e al settore dell’azienda: le imprese che appartengono ai settori coperti – simili a quelli della CIGO – devono aver occupato almeno 15 dipendenti nei 6 mesi che precedono la domanda. Tale minimo è incrementato a 50 dipendenti (includendo dirigenti ed apprendisti) per imprese commerciali o turistiche. In alcuni settori – per esempio nel trasporto aereo e per i partiti politici – la copertura è indipendente dalla dimensione aziendale.[4]

A questi strumenti, dal 2016, si è aggiunto il Fondo di Integrazione Salariale (FIS). Il FIS venne creato per adeguare il precedente fondo di solidarietà residuale; costituisce una gestione patrimoniale autonoma dell’INPS e copre le aziende con almeno 5 dipendenti che non sono tutelate da CIGO e CIGS. Il FIS dà diritto ad un assegno di solidarietà e/o assegno ordinario sempre pari all’80 per cento della retribuzione, con gli stessi massimali della CIGO ma con durata massima di 36 mesi.

La CIG in Deroga (CIGD) è stata introdotta per far fronte a situazioni di emergenza per le imprese che non potevano ricorrere agli altri strumenti, poiché in origine non tutelate. Essendo “in deroga” alla legislazione vigente, questa non prevede vincoli di dimensione aziendale e protegge anche lavoratori di imprese con meno di 5 dipendenti. L’integrazione della CIGD deve essere richiesta alla regione, che la concede in base alle risorse a ciò destinate dal Ministero del Lavoro e delle Politiche Sociali e dal Ministero dell’Economia e delle Finanze.[5]

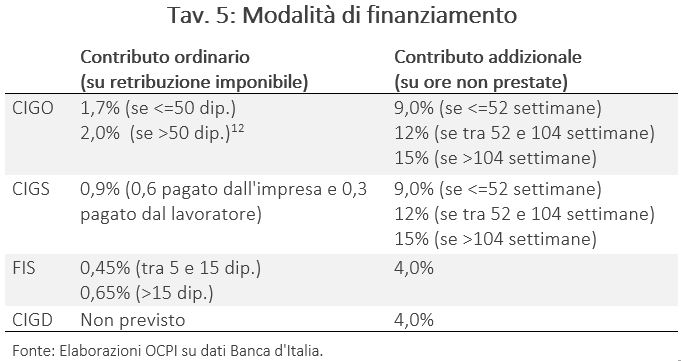

Il sistema di finanziamento dei vari istituti prevede aliquote contributive differenziate per tipologia di integrazione e per dimensione aziendale (Tav. 5 in Appendice). Il contributo ordinario per la CIGO è fissato all’ 1,7 o 2,0 per cento della retribuzione imponibile. Per la CIGS tale aliquota è 0,9 per cento (per un terzo a carico del lavoratore). Per entrambe, è previsto un contributo addizionale crescente in base all’utilizzo (dal 9 al 15 per cento della retribuzione che il lavoratore avrebbe percepito per le ore non prestate).

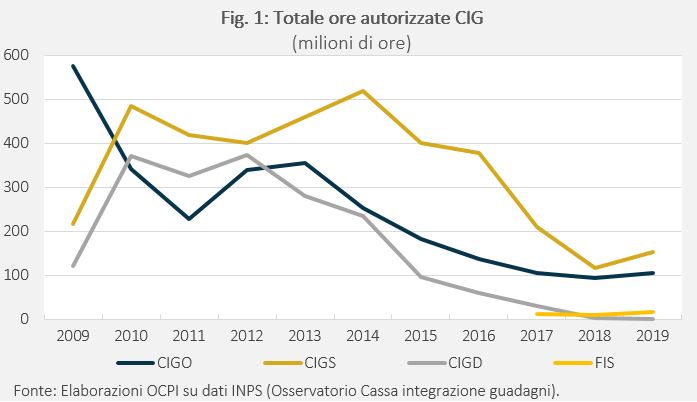

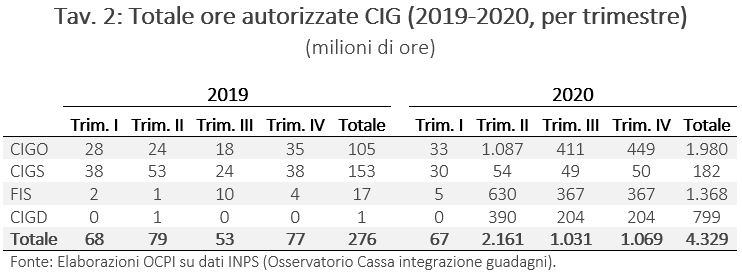

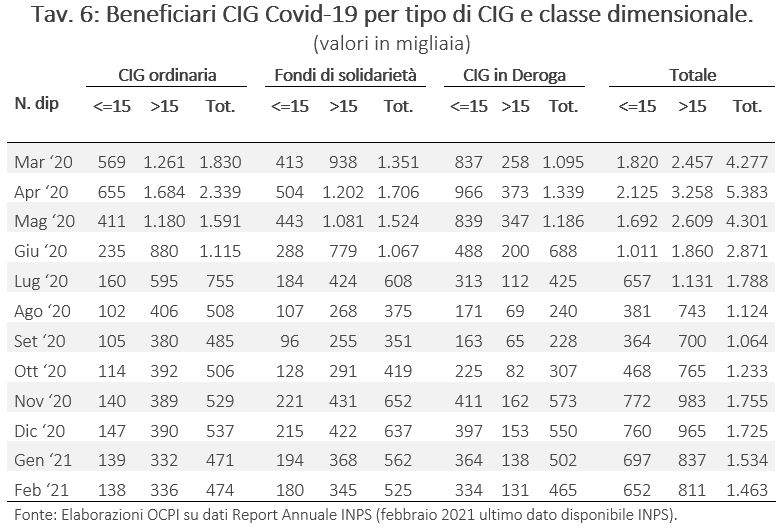

Il numero totale di ore autorizzate per la CIG (Fig. 1) segue un trend decrescente dal 2014-15.[6] Con la pandemia, vi è stata una brusca inversione: i valori trimestrali relativi a 2019 e 2020 mostrano un incremento significativo delle ore autorizzate che ha riguardato tutte le tipologie di integrazione salariale (Tav. 2).[7]

Il DL n. 18/2020 “Cura Italia” – ed i successivi decreti “Rilancio”, “Agosto” e “Ristoro” – hanno rafforzato molto i meccanismi di integrazione salariale limitatamente al periodo della pandemia. Si è fatto ampio ricorso all’attivazione della CIG in deroga; la durata massima di utilizzo delle varie tipologie di integrazione è stata estesa;[8] è stato rimosso il contributo addizionale che normalmente le imprese pagano quando utilizzano lo strumento; sono state snellite le procedure di richiesta, in modo che i pagamenti potessero avvenire più rapidamente.

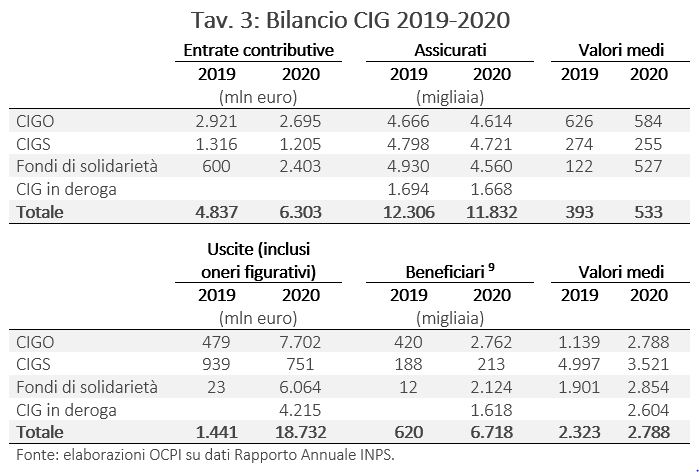

Nel complesso, le spese dell’INPS sono salite a 18,7 miliardi da 1,4 del 2019 (Tav. 3). L’aumento è stato dovuto soprattutto al numero dei beneficiari, passato da 620 mila del 2019 a 6,7 milioni. È anche aumentato del 20 per cento (da 2.323 a 2.788 euro) il valore medio delle prestazioni.

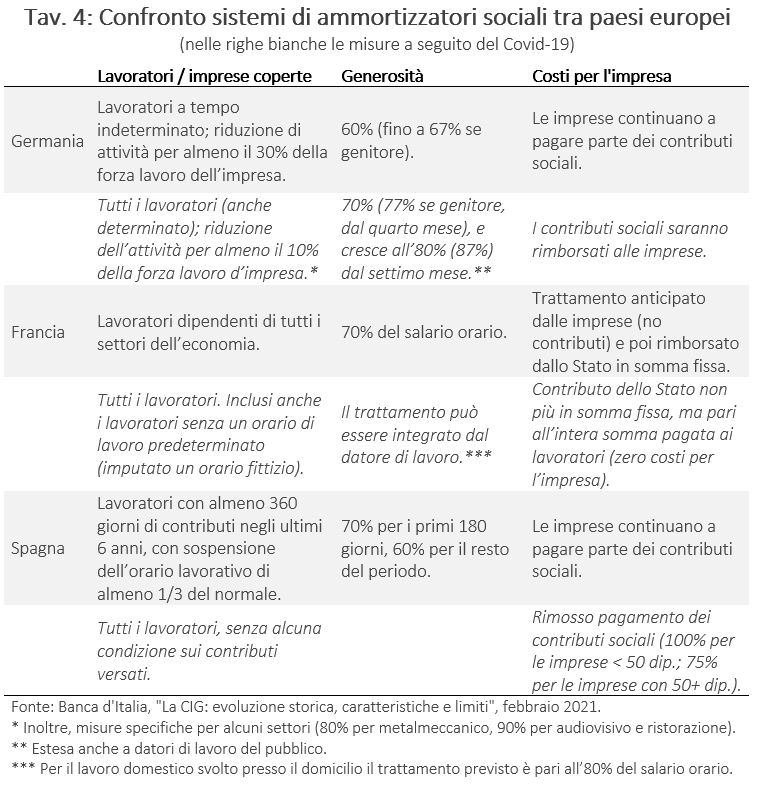

La Tav. 4 (di fonte Banca d’Italia) riassume le principali caratteristiche dei sistemi di integrazione salariale in tre paesi europei, distinguendo fra condizioni normali e situazione di emergenza dovuta alla pandemia.[10] Nelle linee generali, i vari sistemi sono simili a quello dell’Italia. In particolare, la durata della copertura in Italia è simile a quella degli altri paesi. La Germania aveva la copertura più corta (6 mesi, a fronte dei 12 della Francia e dei 24 della Spagna), ma a seguito della pandemia l’ha raddoppiata. La Francia è l’unica nazione in cui le imprese anticipano il trattamento che viene poi rimborsato dallo Stato in somma fissa. La Germania ha deciso di rimborsare questi contributi a seguito della pandemia. Diversamente dall’Italia, durante la pandemia queste nazioni hanno innalzato la generosità in termini di percentuale del salario.

La principale differenza è che il sistema italiano appare notevolmente più “frammentato”; lo studio della Banca d’Italia lo definisce in questo modo – a causa delle troppe classificazioni – e lo descrive come “iniquo”, in quanto l’utilizzo della CIG è molto concentrato in alcuni settori. Inoltre, le piccole imprese, che hanno un grande peso nel sistema produttivo italiano, sono tipicamente scoperte e la Cassa in Deroga, utilizzata durante la crisi, non può certo essere considerata una soluzione a regime.

Nel PNRR, l’Italia si è impegnata a “semplificare le procedure di erogazione e ampliare l’ambito dei destinatari degli interventi di sostegno al reddito”. La Legge di Bilancio, a quanto risulta, dedica una sezione corposa al riordino degli ammortizzatori, con una spesa destinata di circa 3 miliardi. Le novità più importanti dovrebbero essere le seguenti:

Da quello che si sa, la Legge di Bilancio interverrebbe anche sul sistema di sussidi di disoccupazione:

La riforma avrà un impatto sul costo del lavoro e anche, in piccola parte, sulle buste paga dei lavoratori delle imprese a cui viene esteso il sistema degli ammortizzatori. In particolare, vi sarebbe un aggravio per le piccole imprese del commercio.

Le aziende che prima erano scoperte dovranno ora pagare l’aliquota contributiva per il FIS (0,50 per cento per imprese con meno di 5 dipendenti), anche se tali aliquote saranno incrementate a partire dal 2023 (0,80 per cento per quelle più grandi, vedi Tav.5 in Appendice per un confronto con il sistema pre-riforma).[11]

Sembra essere questo il costo da affrontare per fare un primo passo importante verso un sistema di strumenti di sostegno meno frammentati e più universali.

[1] Le fattispecie di causali integrabili fanno parte di un lungo elenco di eventi non imputabili al datore o ai lavoratori stessi. Per ulteriori dettagli riguardo alla CIGO, vedi: https://www.inps.it/prestazioni-servizi/cassa-integrazione-guadagni-ordinaria.

[2] Sono esclusi dirigenti e lavoratori a domicilio, ma compresi gli apprendisti con contratto di apprendistato professionalizzante.

[3] Valori al 2021, rivisti annualmente. Vedi: https://www.inps.it/CircolariZIP/Circolare%20numero%207%20del%2021-01-2021.pdf.

[4] Per ulteriori dettagli riguardo alla GICS, vedi: https://www.inps.it/prestazioni-servizi/cassa-integrazione-guadagni-straordinaria.

[5] Per ulteriori dettagli riguardo alla CIGD, vedi: https://www.inps.it/prestazioni-servizi/cassa-integrazione-guadagni-in-deroga.

[6] Per i FIS, i dati presenti sono dal 2017 in avanti, poiché istituito nel 2016. Tutti i dati sono relativi a classificazioni Ateco 2002 Istat.

[8] CIGO: estensione di 12 settimane dal 1 gennaio 2021 al 31 marzo 2021, e ulteriori 13 settimane dal 1 aprile 2021 al 30 giugno 2021.

FIS e CIGD: estensione di 12 settimane dal 1 gennaio 2021 al 30 giugno 2021, e ulteriori 28 settimane dal 1 aprile 2021 al 31 dicembre 2021.

[9] Almeno un giorno di CIG nell’anno osservato.

[10] Questo tema era stato anche affrontato in una precedente note dell’OCPI. Vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-sistemi-di-integrazione-salariale-un-confronto-europeo

[11] Sono previsti degli sconti per il periodo da gennaio a dicembre 2022, con una riduzione di tali percentuali legata alla dimensione aziendale.

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

Il Decreto Aiuti ter ha stanziato 14,9 miliardi per gli ultimi mesi del 2022, senza effettuare alcuno scostamento di bilancio. Le risorse vanno principalmente alle imprese e del terzo settore (67 per cento); alle famiglie circa 3,4 miliardi.

| 7 minuti

Intermedio

L’andamento delle prestazioni agli invalidi civili è aumentato negli ultimi anni, anche se il numero di prime prestazioni erogate nel 2020 è diminuito significativamente a causa dei ritardi nel rilascio dei certificati di invalidità.

| 3 minuti

Intermedio