La Commissione ha presentato alcune proposte legislative per riformare in profondità il Patto di Stabilità e Crescita, che entrerà nuovamente in vigore a partire dal prossimo 1° gennaio. Le proposte sono ora all’esame dei governi e del Parlamento europeo e la speranza della Commissione è che siano approvate entro la fine dell’anno in corso. Ad oggi, però, le regole vigenti sono quelle che precedono la riforma e la Commissione è legalmente tenuta a rispettarle nel fornire Raccomandazioni sugli aggregati di bilancio ai Paesi per il 2024, sebbene le stesse potranno non essere più in vigore l’anno prossimo. Per superare l’impasse, la Commissione ha dunque utilizzato gli spazi di flessibilità a disposizione e applicato le vecchie regole per il 2024, basate su aggiustamenti del bilancio strutturale, riformulandole però sotto forma di spesa primaria netta, il nuovo indicatore che, se la riforma andrà in porto, sostituirà il bilancio strutturale e l’avvicinamento all’obiettivo di medio termine. In questa nota spieghiamo cos’è questo nuovo indicatore, i suoi vantaggi e la metodologia di calcolo. Usando i dati ufficiali, replichiamo anche i calcoli della Commissione, che vedono l’Italia pienamente in linea con le richieste per il prossimo anno.

* * *

La riforma delle regole fiscali

Dal primo gennaio del 2024, il Patto di Stabilità e Crescita (PSC) europeo, sospeso nell’applicazione da marzo del 2020 a seguito della pandemia, sarà nuovamente attivo. Ma quale PSC, visto che allo stesso tempo la Commissione, unica istituzione dotata del potere di iniziativa legislativa nel contesto dell’Unione europea, ha presentato una proposta di riforma per modificare il Patto esistente? E quali vincoli il riattivato PSC impone al nostro Paese il prossimo anno?

Come discusso in una nota precedente,[1] nel novembre del 2022 la Commissione ha presentato una “Comunicazione” in cui delineava una proposta di modifica profonda del sistema di regole vigente. La proposta è stata lungamente discussa dai Paesi dell’Unione europea che si sono espressi nelle conclusioni dell’Ecofin di marzo 2023 in modo genericamente positivo, ma esprimendo anche suggerimenti e richieste di modifica.[2] A seguito di questi confronti, a fine aprile la Commissione ha presentato delle proposte di modifica della legislazione vigente. Si tratta di tre documenti separati, un nuovo Regolamento sul cosiddetto “braccio preventivo” del PSC, un documento contenente emendamenti a un altro Regolamento (relativo all’attuazione delle “procedure sui deficit eccessivi”) e il testo di una nuova Direttiva sulle procedure di bilancio dei Paesi membri. Il nuovo Regolamento sul braccio preventivo dovrà essere approvato nel “trialogo” tra Commissione, Parlamento e Consiglio, mentre le altre due iniziative legislative richiedono solo l’approvazione (all’unanimità) del Consiglio. La Commissione spera che l’intero processo legislativo si concluda entro la fine dell’anno corrente o al massimo all’inizio del prossimo; altrimenti, tra la campagna elettorale per le elezioni europee del giugno del 2024, l’insediamento di un nuovo Parlamento e la formazione di una nuova Commissione, l’intero percorso di approvazione rischia di slittare di uno o due anni.

Nel complesso, la riforma del PSC delineata nelle proposte legislative della Commissione non si discosta nei punti essenziali da quella già avanzata nella Comunicazione. In particolare, restano i tre punti fondamentali della proposta di novembre:

- il passaggio a un percorso di medio periodo (da 4 a 7 anni) per l’aggiustamento fiscale che un Paese deve perseguire, invece di rigide regole annuali;

- l’utilizzo dell’indicatore della “spesa netta” per monitorare il percorso di aggiustamento di un Paese, al posto del “disavanzo strutturale” e dell’avvicinamento all’OMT (Obiettivo di Medio Termine);

- la “differenziazione” delle regole sulla base della situazione di finanza pubblica dei diversi Paesi, con quelli con un rapporto debito/Pil inferiore al target del 60 per cento che devono solo mantenere un deficit inferiore al 3 per cento del Pil, mentre gli altri hanno percorsi più sfidanti alla luce della distanza del loro rapporto attuale e il 60 per cento. Viene tuttavia abolita la “regola dell’1/20” che imponeva una traiettoria rigida per la riduzione del debito in rapporto al Pil (uguale appunto a 1/20 l’anno della distanza tra il rapporto debito/Pil attuale e l’obiettivo del 60 per cento).

Per rispondere alle critiche dei Paesi fiscalmente più conservatori, che temevano un eccessivo allentamento delle regole fiscali, la Commissione ha anche aggiunto nelle proposte legislative dei vincoli addizionali (additional safeguards) al Piano multi-annuale di aggiustamento fiscale. Questi vincoli ulteriori, ad hoc e in contrasto con la filosofia generale della proposta, sono tutti discutibili,[3] ma l’unico potenzialmente rilevante per l’Italia per l’anno prossimo (se la riforma verrà approvata in tempo) è la previsione che i Paesi con un deficit superiore al 3 per cento del Pil (indipendentemente dal fatto che siano o meno sottoposti a una procedura per disavanzo eccessivo) devono ridurre il deficit di una misura pari almeno allo 0,5 per cento del Pil.

Tuttavia, tutto questo riguarda il futuro. Al momento, le uniche regole esistenti e legalmente vincolanti sia per la Commissione che per i Paesi membri sono quelle vigenti, introdotte con la riforma del 2011-2013 (l’approvazione dei cosiddetti six-pack e two-pack).[4] Questo crea un notevole problema per la Commissione. Da un lato, le regole esistenti sono quelle che la Commissione stessa giudica “inapplicabili” nel mondo post-Covid (è la giustificazione stessa della proposta di riforma) e che potrebbero essere superate già nel 2024, se l’approvazione delle proposte legislative avvenisse in modo sufficientemente tempestivo. Dall’altro, nel dare indicazioni quantitative ai Paesi per il 2024 (rilevanti per il monitoraggio del rispetto del PSC) la Commissione è legalmente obbligata ad applicare le regole attuali, anche se queste si rilevassero ex post non più valide nel 2024.

A fronte di questo dilemma, nelle sue Raccomandazioni ai Paesi per il 2024,[5] la Commissione ha tentato un compromesso. Ha applicato le regole attuali, ma ha cercato già di anticipare nella formulazione degli obiettivi le nuove regole. Specificamente, le regole attuali sono formulate in termini di disavanzo strutturale, ma la Commissione li ha tradotti nel nuovo indicatore di “spesa primaria netta” che in futuro costituirà l’unico riferimento per il monitoraggio del rispetto del PSC. In più, poiché le regole attuali consentono alla Commissione di modulare l’aggiustamento annuale del deficit strutturale verso l’OMT in una forchetta tra lo 0,3 e lo 0,7 per cento, la Commissione ha differenziato la richiesta ai Paesi sulla base della sua analisi sui rischi di sostenibilità delle finanze pubbliche. Per esempio, per l’Italia, la raccomandazione è appunto lo 0,7 per cento di aggiustamento, tradotto in una crescita nominale per la spesa primaria netta dell’1,3 per cento. Ma cos’è questo nuovo indicatore di spesa netta e come si calcola?[6] E cosa implica per il nostro Paese il prossimo anno? Proviamo a spiegare.

Metodologia

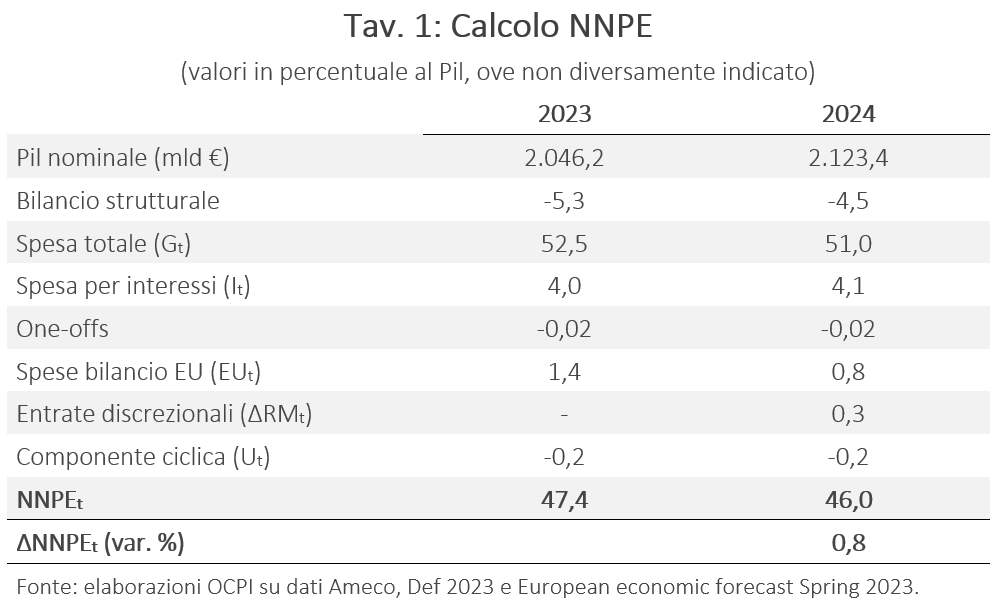

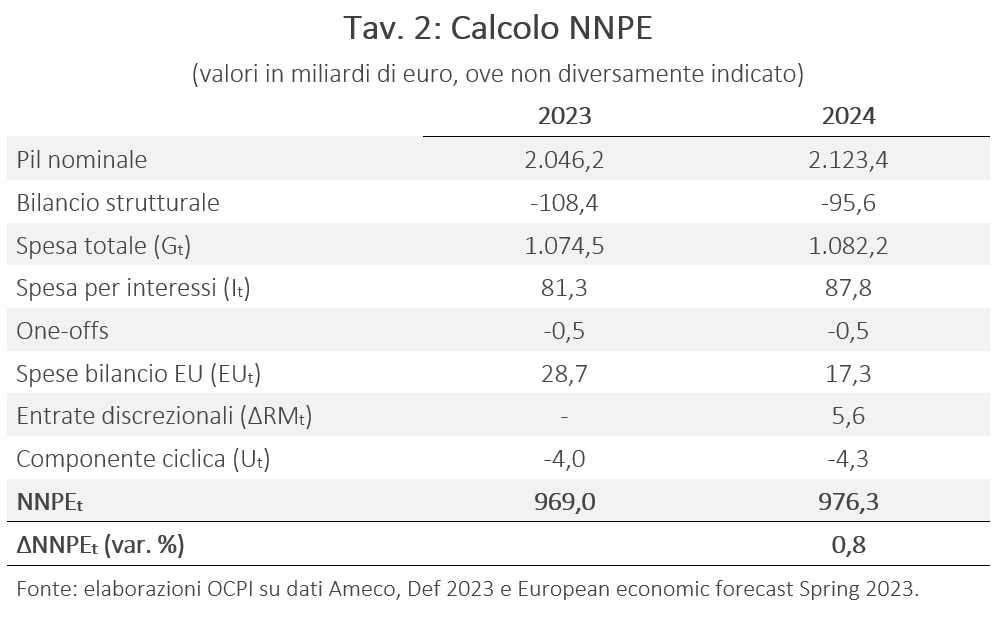

L’aggregato di spesa a cui fa riferimento la Commissione europea per la determinazione della raccomandazione sul fiscal adjustment è denominato net nationally financed primary expenditure (NNPE), che in italiano può essere tradotto come “spesa netta finanziata a livello nazionale”. Il processo di calcolo per il 2024 parte dalla regola di rientro verso l’OMT.[7] La Commissione richiede, infatti, un miglioramento annuale del saldo di bilancio strutturale verso l’OMT in media dello 0,5 per cento del Pil ma, come già osservato, può modularlo all’interno di una banda di oscillazione di 0,2 punti percentuali, arrivando così a un range tra lo 0,3 e lo 0,7 per cento del Pil. L’OMT per l’Italia è fissato allo 0,25 per cento del Pil per quanto riguarda il saldo di bilancio strutturale, mentre per il 2023 il saldo strutturale stimato si attesta a -5,3 per cento. Quindi, l’Italia parte da un saldo ben al di sotto del suo OMT e ha nel 2023 un deficit superiore al 3 per cento del Pil e questo fa sì che l’aggiustamento richiesto sia maggiore del semplice 0,5 per cento. Inoltre, l’Italia presenta una situazione finanziaria notoriamente complessa, in particolare per quanto riguarda il debito pubblico, che a fine 2023 dovrebbe attestarsi al 140,4 per cento del Pil. Per queste ragioni, la Commissione richiede per il 2024 un miglioramento (minimo) del saldo di bilancio strutturale dello 0,7 per cento.

Per il raggiungimento di tale obiettivo, la Commissione calcola l’aumento massimo dell’aggregato di spesa NNPE compatibile con il miglioramento minimo richiesto per il saldo di bilancio strutturale (per ripetersi, 0,7 per cento nel caso italiano). Per il 2024, la raccomandazione sulla crescita dell’aggregato NNPE per l’Italia è, come già accennato, dell’1,3 per cento rispetto al 2023.

Per comprendere come si arrivi a questo numero, l’abbiamo ricostruito partendo dai dati e dalle stime pubblicate dalla Commissione europea in occasione della presentazione delle sue previsioni economiche di primavera, nel maggio 2023, che rappresentano anche le basi statistiche per le Raccomandazioni che la Commissione rivolge ai diversi Paesi per l’anno successivo. Queste statistiche tengono conto sia delle previsioni macroeconomiche della Commissione sui singoli Paesi (crescita del Pil, inflazione, occupazione) sia delle stime che la Commissione fa sull’evoluzione dei bilanci pubblici l’anno successivo (deficit, deficit strutturale) a partire dal piano di stabilità presentato dagli stessi governi.[8]

La Commissione definisce l’aggregato NNPE come il risultato della seguente formula:

NNPEt = Et - ∆RMt = Gt - It - Ut - EUt - oneoffstG - PMtG - ∆RMt

In ordine, le grandezze riportate nella formula indicano le seguenti voci del bilancio statale:

- Et indica la spesa primaria (spesa pubblica totale Gt meno la spesa per interessi It) al netto della componente ciclica della spesa per sussidi di disoccupazione (Ut), delle misure una tantum (one-offs) e delle misure emergenziali legate alla pandemia (PMtG);

- EUt rappresenta le spese nazionali finanziate interamente con fondi europei;

- ΔRMt riguarda invece l’impatto incrementale delle misure discrezionali dal lato delle entrate, escludendo però anche qui le misure una tantum.

Intuitivamente, l’aggregato di riferimento è la spesa primaria totale, al netto degli effetti del ciclo (che vengono catturati dai sussidi di disoccupazione), di misure una tantum (e che quindi non influenzano la spesa in modo permanente), dei residui delle misure per il contrasto alla pandemia (considerate quindi temporanee dalla Commissione). È inoltre nazionale, perché vi si sottrae la componente di spesa interamente finanziata con i fondi europei. È infine netta, perché vi si sottrae anche la parte che viene finanziata attraverso incrementi discrezionali nel carico fiscale. Un Paese può naturalmente sempre spendere di più se allo stesso tempo aumenta le entrate fiscali.

Nelle Tavv. 1 e 2 sono riportati i nostri conti (rispettivamente in percentuale al Pil e in valori nominali) elaborati sulla base dei dati ufficiali forniti dalla Commissione.[9] Si osservi che la variazione della spesa netta nazionale nelle tabelle è sempre riportata in termini nominali; è cioè quanto la Commissione si aspetta che il Paese spenda in più nel prossimo anno sulla base delle stime prima ricordate.

Dai nostri conti manca la componente della spesa per la pandemia, ma l’assenza di dati è giustificata dal fatto che tali spese nel caso italiano risultano nulle sia nel 2023 che nel 2024 e pertanto non apportano alcuna differenza ai fini del calcolo dell’aggregato finale. In generale, tuttavia, sarebbe auspicabile una maggiore trasparenza riguardo al processo di formazione dei dati pubblicati, in particolare per quanto riguarda le misure one-off e le variazioni discrezionali dal lato delle entrate.[10]

Conclusioni

Riassumendo, almeno per quanto riguarda il rispetto delle regole fiscali le conclusioni per l’Italia per il prossimo anno sono positive. La Commissione, in attuazione delle vecchie regole fiscali, chiederebbe al Paese una correzione del disavanzo strutturale nel 2024 dello 0,7 per cento del Pil; ma il governo ha già preventivato nel Def una correzione superiore, pari allo 0,9 per cento. La riproposizione di questi conti in termini di spesa primaria netta nazionale non fa altro che confermare questo aspetto; la Commissione chiede una crescita massima di questo aggregato di spesa non superiore all’1,3 per cento (ovvero, dalle tavole precedenti, circa 13 miliardi di euro) mentre il governo ha preventivato di aumentarlo, sempre secondo i calcoli della Commissione, solo dello 0,8 per cento, cioè di circa 8 miliardi. Naturalmente, è tutto da vedere se il governo riuscirà davvero a conseguire questo obiettivo. Con un’inflazione che (sempre secondo la Commissione) in Italia sarà in media del 6,1 per cento nel 2023 e del 2,9 per cento nel 2024, far crescere la spesa primaria nominale solo dello 0,8 per cento (sia pure al netto di alcune componenti che però, come si vede dalle precedenti tavole, incidono poco) non sarà facile; ciò implica una forte riduzione della spesa pubblica in termini reali.[11]

Una seconda osservazione concerne l’indicatore stesso della spesa. La ragione di fondo per passare dal deficit strutturale alla spesa primaria netta nazionale è che il primo indicatore è molto complesso e difficile da spiegare, in quanto basato sulla stima di variabili non osservabili, come il reddito potenziale e l’output gap, entrambi elementi assai difficili da stimare con precisione nel breve periodo, con il rischio che l’indicatore offra segnali sbagliati alla policy. Al contrario la spesa primaria, anche al netto di qualche elemento legato più al ciclo e alle imposte, dovrebbe essere una variabile molto più facile da calcolare; sostanzialmente dovrebbe coincidere con quanto normalmente il governo già riporta nei quadri macroeconomici pluriennali del Def. La maggior facilità di calcolo dovrebbe anche stimolare una più facile adesione alle regole e consentire un più facile controllo sull’operato dei governi da parte sia del Parlamento che dell’opinione pubblica. Dunque, quanto più si renderanno accessibili i numeri e intuitivi i calcoli tanto più sarà possibile raggiungere gli obiettivi di maggior trasparenza che la Commissione si propone con la riforma.

[1] Per un approfondimento si veda: “Il Patto di Stabilità e Crescita tra ieri e oggi”, OCPI, 25 novembre 2022.

[2] Per un approfondimento si veda: “La transizione verso le nuove regole fiscali europee”, OCPI, 24 marzo 2023.

[3] Per un approfondimento si veda: M. Bordignon, G. Pisauro, “Nuove regole fiscali europee: è pur sempre una riforma”, lavoce.info, 16 maggio 2023.

[4] Per un approfondimento si veda il report dello European Fiscal Board, “Assessment of EU fiscal rules with a focus on the six and two-pack legislation”, European Commission, 11 settembre 2019.

[5] Per l’Italia, le raccomandazioni della Commissione si possono trovare nel documento “Raccomandazione del Consiglio sul programma nazionale di riforma 2023 dell’Italia e sul programma di stabilità 2023 dell’Italia”, 24 maggio 2023.

[6] Per essere precisi, anche in passato, come indicatore sussidiario al deficit strutturale, la Commissione calcolava un indice di variazione della spesa netta. Ma i meccanismi di calcolo erano diversi da quelli attuali (per esempio, si “spalmava” la spesa di investimento sui tre anni, cosa che ora non si fa più).

[7] Per un approfondimento sul tema si veda: “Gli scostamenti di bilancio… che non modificano il bilancio”, OCPI, 28 settembre 2022.

[8] In sostanza, per l’Italia, il quadro programmatico contenuto nel Documento di Economia e Finanza del 2023.

[9] Si ringrazia il servizio della DG ECFIN per il supporto offerto nel reperimento e nella comprensione dei dati utilizzati per l’analisi riportata nelle Tavv. 1 e 2. I dati sono pubblicati su Ameco, il database online della Commissione europea, ma non sono di facile lettura e richiedono una buona comprensione del meccanismo di calcolo per raggiungere i risultati finali.

[10] Tali dati sono, infatti, il frutto di una continua interlocuzione tra i governi nazionali e la Commissione, che però non vengono resi pubblici.

[11] Per un approfondimento sul tema si veda: “Def: apprezzabile la prudenza, debole la revisione della spesa”, OCPI, 15 aprile 2023.