Le regole fiscali del Patto di Stabilità e Crescita sono state temporaneamente sospese durante la crisi pandemica, a partire da marzo 2020, tramite l’invocazione della general escape clause, la cui scadenza è prevista per gennaio 2024. Tuttavia, le vecchie regole sono state soggette a molte critiche in passato e nel post pandemia porterebbero ad eccessivi aggiustamenti fiscali, specie per i paesi con elevato debito pregresso, a discapito della crescita. La Commissione Europea ha dunque avanzato un’ipotesi di riforma che si tradurrà in una serie di proposte legislative da sottoporre al Consiglio e al Parlamento Europeo. La riforma prevede regole differenziate per i paesi a seconda dei loro livelli di debito e attribuisce un ruolo maggiore alle scelte autonome dei paesi ad alto debito nel garantire una riduzione graduale del rapporto debito/Pil. Vengono inoltre semplificati i meccanismi di controllo, abbandonando variabili non osservabili come l’output gap; di contro, vengono rafforzati i meccanismi sanzionatori.

* * *

Una breve storia del PSC

Il processo di creazione dell’Unione monetaria, avviatosi con la stipula del Trattato di Maastricht nel 1992, ha reso necessaria l’introduzione di una serie di regole fiscali per garantire stabilità ed evitare situazioni di azzardo morale: squilibri nei conti pubblici di un paese possono infatti minacciare la stabilità dell’intera Unione a causa di una crisi di fiducia legata all’insolvenza del paese. Per prevenire tali squilibri, il Trattato introduceva due regole fiscali:[1]

- l’indebitamento netto (misura del deficit pubblico) che non deve superare il 3 per cento del Pil. Eventuali scostamenti sono ammessi solo in circostanze eccezionali al di fuori del controllo delle autorità nazionali;[2]

- il debito pubblico non deve eccedere il 60 per cento del Pil, oppure se è maggiore deve ridursi ad un “satisfactory pace” (senza tuttavia specificare quale fosse questa velocità “soddisfacente”).

Le due regole fiscali sono state inserite nel Patto di Stabilità e Crescita (PSC), approvato nel 1997, con l’aggiunta di due ulteriori vincoli:[3]

- la clausola di no-bail-out (art. 125 TFEU) che vieta all’Unione Europea o agli Stati membri di farsi carico degli impegni assunti (cioè del debito) dalle amministrazioni statali di un altro Stato membro;

- l’obiettivo di medio termine delle finanze pubbliche dei paesi che deve essere il pareggio o l’avanzo di bilancio.

Al fine di rendere operativo il PSC e facilitare la sorveglianza fiscale da parte della Commissione sono stati anche introdotti:

- il braccio preventivo, secondo cui gli Stati membri devono presentare programmi annuali di stabilità per garantire la sostenibilità a lungo termine delle finanze pubbliche. Questi programmi vengono valutati dalla Commissione e poi il Consiglio esprime un parere a riguardo;

- il braccio correttivo prevede, invece, che la procedura per disavanzi eccessivi scatti quando il disavanzo supera la soglia del 3 per cento del Pil. In tal caso, il Consiglio indica agli Stati interessati le opportune misure correttive e un termine (generalmente un triennio) entro cui riassorbire il deficit; l’inosservanza delle raccomandazioni può portare all’applicazione di sanzioni monetarie (dallo 0,2 per cento fino ad un massimo dello 0,5 per cento del Pil).

L’evoluzione del PSC

I primi segnali di debolezza del PSC risalgono agli inizi degli anni 2000, con il rallentamento della crescita, il deterioramento dei bilanci pubblici e l’avvio delle procedure sanzionatorie nei confronti di alcuni paesi che conducono ad un conflitto tra Commissione e Consiglio.[4] La ragione principale del contendere era dovuta al fatto che il PSC originario si basava soltanto sui valori nominali dei parametri sopra citati. Tuttavia, in periodi di forte rallentamento economico, il deficit nominale può crescere ad una velocità maggiore rispetto al Pil anche solo per l’effetto degli stabilizzatori automatici. Per risolvere il problema, la Commissione propose di concentrare la sorveglianza fiscale sul saldo di bilancio corretto per il ciclo economico (e per eventi una tantum, il c.d. saldo strutturale), dove la componente ciclica veniva stimata tramite l’output gap, cioè la differenza tra il Pil potenziale e quello effettivo.[5] In linea con tale proposta, nel 2005 il PSC viene rivisto introducendo gli obiettivi di medio termine (OMT) per paese, cioè il livello di bilancio strutturale desiderato in funzione di crescita potenziale e debito.

Infine, nel 2011-13, in seguito alla crisi finanziaria e alla crisi dell’euro, e come contropartita all’introduzione di un prestatore di ultima istanza per i paesi in difficoltà (il Meccanismo di Stabilità Europea), le regole fiscali vengono rafforzate tramite l’approvazione di due pacchetti di proposte legislative (il Six Pack e il Two Pack) e di un accordo intergovernativo, il c.d. Fiscal Compact. Le principali novità introdotte con il Six Pack sono:

- la definizione dell’OMT sul deficit strutturale, che deve essere prossimo allo zero per ogni paese membro. I paesi ancora lontani dall’equilibrio devono correggerlo almeno dello 0,5 per cento all’anno. L’idea base è che una volta raggiunto l’OMT, i paesi possono lasciare gli stabilizzatori automatici liberi di agire in presenza di shock esterni senza che questo comprometta il superamento del 3 per cento del rapporto deficit/Pil.

- La quantificazione del satisfactory pace per la riduzione del rapporto debito/Pil, stabilendo che questo doveva ridursi di 1/20 in media all’anno per la parte eccedente il 60 per cento.

La revisione del PSC viene completata con il Two-Pack che introduce un calendario di bilancio comune per i paesi euro (il “semestre europeo”) e che prevede la presentazione, in autunno, da parte di ogni paese alla Commissione del piano di bilancio (draft budgetary plan) per l’anno successivo.

Per quanto riguarda invece il Fiscal Compact, la novità principale è l’inserimento dell’obiettivo del pareggio di bilancio in “disposizioni vincolanti e di natura permanente – preferibilmente costituzionale”. In Italia, tale obiettivo è stato conseguito con la modifica degli articoli Costituzionali 81, 117 e 119 nel 2013.

Le difficoltà del PSC

Le regole fiscali europee attualmente in vigore sono quindi il risultato di misure che si sono aggiunte e sovrapposte nel corso degli anni: alcune regole erano già previste nei Trattati (come il 3 per cento del deficit/Pil e il 60 per cento del debito/Pil) e quindi difficilmente modificabili, mentre altre sono il frutto di legislazione derivata, nonché di un’ampia normativa interpretativa sviluppata successivamente dalla Commissione.[6] Il sistema è diventato dunque molto complesso e difficilmente comprensibile ai non addetti ai lavori, soprattutto per la presenza di variabili non osservabili (tipo, appunto, il Pil potenziale) con anche percezioni di eccessiva ingerenza della Commissione nelle scelte nazionali.

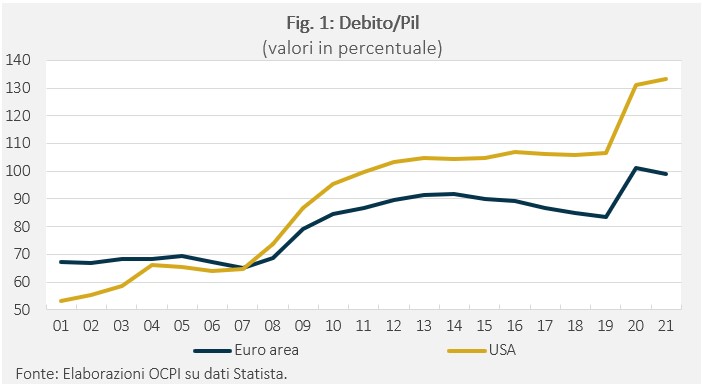

Sull’efficacia, il dibattito è aperto.[7] Nonostante le sanzioni non siano mai state applicate, il PSC ha sicuramente contribuito a mantenere sotto controllo le finanze pubbliche nei paesi europei dopo la crisi finanziaria - come si può osservare dalla Fig. 1, che pone a confronto l’evoluzione del debito in rapporto al Pil in due aree economiche comparabili, l’area euro e gli USA. D’altra parte, molto dell’aggiustamento fiscale è avvenuto sul fronte degli investimenti pubblici che si sono pericolosamente ridotti in tutta Europa, ponendo a rischio la crescita futura. Infine, la politica fiscale è rimasta complessivamente pro-ciclica (tipicamente aumentando la spesa pubblica in periodi di crescita economica, invece di fare il contrario) all’opposto di quanto desiderato.

La proposta della Commissione

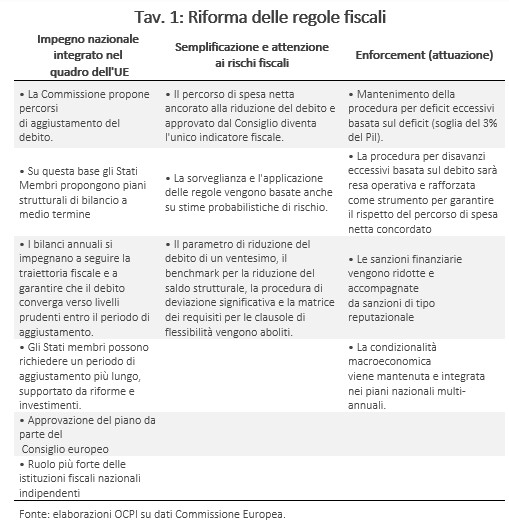

Il dibattito sulla riforma delle regole fiscali è rimasto congelato durante la pandemia, anche a seguito della sospensione del PSC a partire da marzo 2020. In più, i bassi tassi di interesse hanno momentaneamente assopito le preoccupazioni relative alla sostenibilità del debito. Con la ripresa dell’economia, l’inasprimento dei tassi di interesse in funzione antinflazione, e l’accumulo di debito addizionale per affrontare le conseguenze economiche della pandemia, il tema è diventato nuovamente centrale, anche alla luce delle compatibilità da trovare con gli ingenti investimenti necessari per affrontare la crisi energetica. La Tav. 1 riassume brevemente la proposta della Commissione presentata a novembre 2022.[8]

I punti centrali della proposta sono:

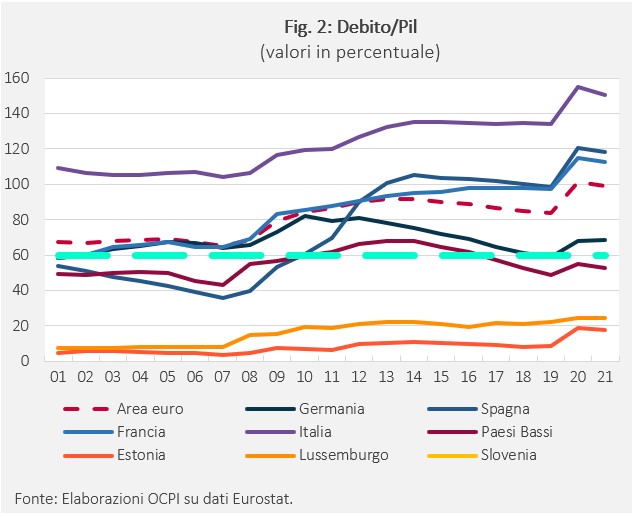

- Divisione ex-ante dei diversi paesi in tre gruppi sulla base del rapporto debito/Pil: inferiore al 60 per cento, tra il 60 e il 90 per cento e maggiore del 90 per cento, con regole differenziate per ciascuno di essi. La Fig. 2 mostra in effetti una situazione particolarmente differenziata tra i paesi euro, con un gruppo il cui debito si attesta al di sotto del 60 per cento del Pil (tipicamente piccoli paesi nordici o dell’est europeo), un gruppo intermedio con un rapporto compreso tra il 60 e il 90 per cento (tra cui la Germania) e un gruppo ben al di sopra del 90 per cento (i paesi meridionali, inclusi Francia e Italia).

- La regola del 3 per cento sul deficit rimane inalterata e vale per tutti; inoltre, se violata, continua ad applicarsi la procedura di disavanzo eccessivo.

- Per la regola del debito, invece, la proposta prevede che i paesi con debito superiore al 60 per cento propongano un proprio piano multi-annuale di riduzione del debito su Pil, la cui credibilità viene valutata dai fiscal council nazionali e dalla Commissione. Una volta passato questo esame, su proposta della Commissione, il Piano viene approvato dal Consiglio. Ogni paese prende dunque un impegno politico di fronte ai partner di portare avanti il Piano.

- Il Piano ha durata quadriennale che può essere portato a sette anni in presenza di dettagliate riforme e investimenti. Il Piano non prevede il raggiungimento dell’obiettivo del 60 per cento alla fine del periodo (e non c’è più la regola dell’1/20), ma la Commissione valuta che a legislazione invariata il Piano mantenga il rapporto debito su Pil su un percorso decrescente nei prossimi 10 anni. La sostenibilità del debito viene dunque valutata sulla base del gradiente del rapporto e non solo del livello.

- Il Piano si traduce in un vincolo sul tasso di crescita della “spesa netta” che diventa l’unico indicatore utilizzato dalla Commissione per verificare l’aderenza di un paese al Piano. Scompare dunque il bilancio strutturale. La “spesa netta” è la spesa pubblica annuale al netto delle entrate discrezionali, degli interessi sul debito e delle misure legate all’andamento del ciclo economico (i sussidi di disoccupazione). Si tratta dunque del sottoinsieme della spesa, non influenzato dal ciclo economico, più sotto diretto controllo da parte dei governi. Variazioni limitate dal percorso annuale sono tollerate, purché si raggiunga l’obiettivo previsto nel corso del periodo programmato.

- L’ultima novità rilevante riguarda l’enforcement e le sanzioni. La procedura per debito eccessivo (già prevista in passato ma non regolamentata) diventerebbe operativa, comportando che un paese che non rispetta il Piano proposto ritorni al percorso proposto per la spesa netta. L’apertura della procedura è automatica per i paesi ad alto debito (sopra il 90 per cento del rapporto debito su Pil), mentre è sottoposta a giudizio discrezionale della Commissione per gli altri. Restano anche le sanzioni finanziarie, anche se diminuite di valore, che vengono accompagnate da sanzioni più di tipo reputazionale (non ancora ben definite).

La proposta dovrà essere ora trasformata in proposte legislative da approvare in Consiglio e nel Parlamento Europeo. La proposta ha sicuramente alcuni vantaggi rispetto al presente, quali una maggiore attenzione per la spesa per gli investimenti ed una maggiore responsabilità attribuita ai singoli paesi (ad alto debito) nel disegnare il proprio percorso di aggiustamento, riducendo l’automatismo delle regole e l’ingerenza della Commissione. Anche lo spostamento della sorveglianza a livello multi-annuale è maggiormente in linea con le esigenze di programmazione della politica economica.

In sostanza, a seguito della proposta, un paese ad alto debito si impegnerebbe solo a garantire un percorso multi-annuale alla spesa netta nominale, lasciando che gli effetti del ciclo-economico si scarichino sulle entrate. Poiché quest’ultime sono strettamente correlate con il ciclo economico, aumentando o riducendosi con questo, il mantenimento dell’impegno renderebbe la politica fiscale automaticamente anticiclica. Resta il problema dell’enforcement, cioè della capacità del sistema sanzionatorio di garantire il rispetto delle regole. Sicuramente, il dibattito tra i paesi europei si concentrerà su questi aspetti.

[2] La “general escape clause”, introdotta con la riforma del Six Pack (analizzata in seguito), è una clausola che consente agli Stati membri di deviare temporaneamente dal percorso di aggiustamento verso gli obiettivi di medio termine nel caso di recessione economica dell’area euro o dell’UE.

[4] Per la decisione del Consiglio di sospendere le procedure di deficit eccessivo avviate contro Francia e Germania; la Commissione si rivolse anche alla Corte Europea. Il conflitto ha poi condotto alla revisione del PSC nel 2005.