.jpg)

La proposta della Commissione sulla riforma delle regole fiscali europee ha trovato una prima intesa politica all’Ecofin del 14 marzo. L’obiettivo della riforma consiste nel definire un percorso più adeguato e credibile di riduzione del debito per gli Stati membri e di garantire che il quadro della governance economica europea incentivi o perlomeno non penalizzi una crescita sostenibile. Tali obiettivi vengono perseguiti tramite una maggiore titolarità degli Stati stessi circa il percorso di riduzione del debito, una semplificazione delle regole fiscali e la revisione delle sanzioni. Le novità sono varie e, se è vero che i Ministri delle Finanze degli Stati membri hanno accolto la maggior parte delle proposte della Commissione, è altrettanto vero che restano dissidi su alcuni temi particolarmente delicati quali, per esempio, la metodologia per la stima della spesa primaria netta, ossia l’indicatore del percorso di aggiustamento pluriennale del debito. Il rischio è che non si riescano ad approvare le modifiche legislative entro la fine dell’anno, mentre si è già deciso che il Patto di Stabilità e Crescita, sospeso per la pandemia, rientri in vigore a partire dal 1° gennaio 2024. Per quanto riguarda l’Italia, le nuove regole offrono la possibilità di seguire un percorso di riduzione del debito meno stringente del passato, particolarmente se il Paese si vincola a un piano credibile di riforme e investimenti. Ma riducono anche la flessibilità che l’Italia ha sfruttato in passato per sfuggire alle procedure di disavanzo eccessivo. D’altra parte, la riduzione del rapporto debito/Pil è una priorità per il Paese e può dare ritorni anche rapidi, come dimostra l’esempio portoghese.

***

Tra novità e conferme sulle regole del Patto di Stabilità e Crescita

La discussione sulla riforma delle regole fiscali europee, proposta dalla Commissione europea a novembre 2022 e ripresa dopo una lunga pausa dovuta alla crisi pandemica, ha trovato una prima intesa tra gli Stati membri UE nella riunione del 14 marzo del Consiglio di Economia e Finanza (Ecofin), sebbene restino ancora diversi punti tecnici su cui i Paesi chiedono ulteriori riflessioni alla Commissione.[1] Su questa base la Commissione dovrà poi definire (probabilmente entro la fine di aprile 2023) proposte legislative che dovranno essere approvate dal Consiglio e dal Parlamento per avere forza di legge.[2] Le novità introdotte dalla proposta della Commissione rispondono alle numerose critiche rivolte al corrente quadro di regole fiscali e sono mosse dalla necessità di definire un quadro più semplice ed efficace, attribuendo anche ai Paesi una maggiore titolarità (ownership) per il percorso di riduzione del debito.[3] Tuttavia, la riforma non modifica i valori quantitativi di riferimento del Patto di Stabilità e Crescita (PSC), ovvero:[4]

- un disavanzo del 3 per cento del Pil;

- un rapporto debito/Pil del 60 per cento.

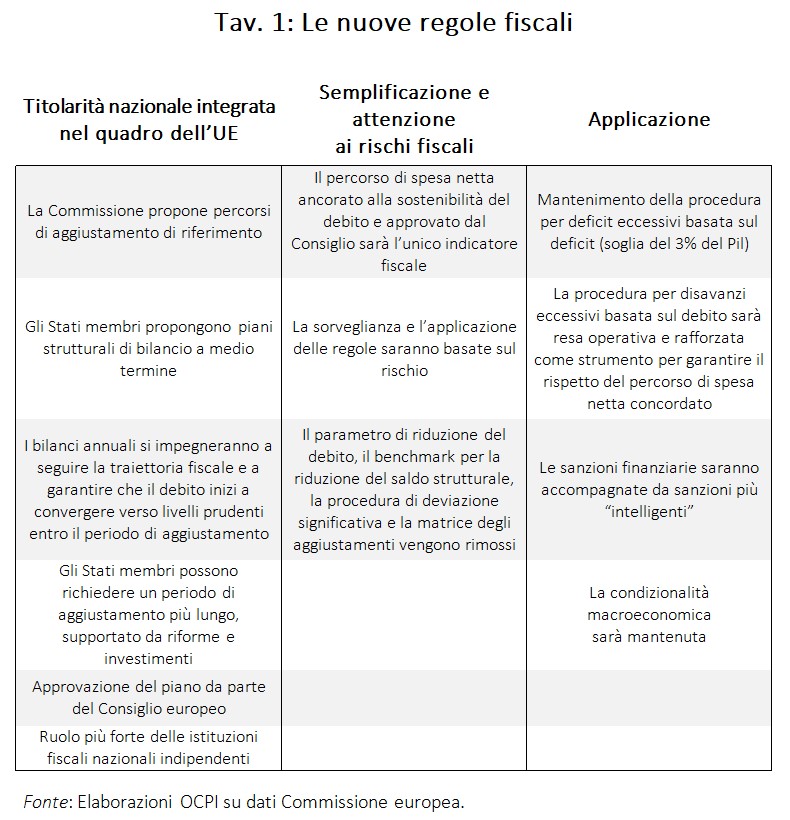

Piuttosto, la riforma cerca di garantire un percorso più adeguato e credibile di riduzione del debito verso l’obiettivo stabilito. Al contempo, cerca anche di garantire che il quadro di governance economica incentivi o perlomeno non penalizzi una crescita sostenibile e inclusiva. Le principali differenze tra le proposte della Commissione e il quadro corrente delle regole sono riportate nella Tav. 1.

Come si vede dalla Tav. 1, la proposta della Commissione prevede innanzitutto di abbandonare l’attuale Obiettivo di medio termine (OMT) per il disavanzo strutturale[5] (cioè il disavanzo corretto per gli effetti del ciclo economico) e di lasciare spazio alla definizione di percorsi “differenziati” per il rientro dal debito a seconda della “rischiosità” della situazione di finanza pubblica di ogni Paese membro (Tav. 2). A sua volta, la rischiosità del debito viene valutata dalla Commissione tramite una Debt Sustainability Analysis, già applicata nei suoi rapporti biennali sulla Fiscal Sustainability dei diversi Paesi. Come si osserva nella Tav. 2, benché la metodologia tenga conto di più fattori (quali, per esempio, lo spazio di manovra sul piano tributario), nei fatti finisce con l’assegnare i livelli di rischio sulla base del rapporto debito/Pil di ciascun Paese. Né in effetti poteva essere diversamente, visto che l’elevato debito rispetto alla capacità di ripagarlo (misurata dal reddito, un indicatore onnicomprensivo della capacità fiscale di un Paese) rappresenta la fonte principale di rischiosità.

L’Italia è naturalmente valutata a rischio elevato, ma così anche una buona parte dell’Europa meridionale. I Paesi dell’Europa centrale sono invece a rischio moderato, mentre a rischio basso sono due tipologie di Stati: da un lato i virtuosi piccoli Paesi del Nord Europa; dall’altro quelli dell’Est, che sono usciti dal dominio sovietico sostanzialmente privi di debiti pregressi.

Con l’abbandono dell’OMT viene anche abbandonata l’attuale “matrice degli aggiustamenti”.[6] In sostanza, con la proposta della Commissione, il principio dell’uguale trattamento dei Paesi – che al momento li assoggetta tutti alle stesse regole fiscali nonostante la loro assai diversa situazione fiscale – viene reinterpretato per prevedere regole più incisive per i Paesi con un debito a rischio alto o moderato, sebbene con un percorso di aggiustamento più dolce di quanto previsto dalle regole attuali. Questo non solo per l’eliminazione del processo di convergenza annuale all’OMT, ma anche per l’abbandono della cosiddetta “regola dell’1/20” (cioè la riduzione di un ventesimo all’anno della differenza tra il rapporto debito/Pil attuale e l’obiettivo del 60 per cento), considerata eccessivamente restrittiva alla luce dell’accumulo di debiti seguito alla pandemia e alle sue conseguenze economiche.

Il maggior coinvolgimento dei Paesi membri nella definizione dei loro piani strutturali di bilancio a medio termine implica una necessaria revisione del processo di presentazione, valutazione, approvazione e monitoraggio di questi ultimi. La nuova proposta della Commissione prevede che gli Stati a rischio moderato o elevato, dopo aver ricevuto dalla stessa Commissione una proposta iniziale per un percorso di aggiustamento pluriennale in termini di spesa netta primaria, presentino un loro piano strutturale di bilancio a medio termine che garantisca con ragionevole probabilità un percorso di diminuzione del rapporto debito/Pil nei dieci anni successivi alla definizione del piano.[7],[8] L’idea sottostante all’uso della spesa netta primaria come indicatore è semplicemente quella che un Paese ad alto debito, mantenendo il tasso di crescita della spesa pubblica a un livello inferiore a quello previsto per il reddito, finisce con il generare avanzi primari che riducono il debito.

La spesa è primaria perché non tiene conto degli interessi sul debito (in quanto determinati dal mercato e perciò indipendenti dalla volontà dei governi) ed è netta in quanto si cerca di eliminare sia gli effetti del ciclo sulla spesa che quelli dovuti a variazioni discrezionali delle entrate.[9] In questo modo, l’indicatore dovrebbe essere poco dipendente dal ciclo economico, un elemento di rilievo poiché, rispettando l’obiettivo, la politica fiscale di un Paese dovrebbe diventare automaticamente anti-ciclica. Con il Piano, infatti, un Paese dovrebbe solo impegnarsi a mantenere comunque il tasso di crescita programmato per la spesa primaria netta nel periodo di riferimento, lasciando che il ciclo economico si scarichi interamente sulle entrate (l’elasticità delle entrate tributarie al reddito nominale è praticamente unitaria). Così facendo, il bilancio pubblico sosterrebbe l’economia in condizioni di ciclo negativo (la spesa non cambia, ma si riducono le entrate) e la raffredderebbe in condizioni di ciclo positivo (la spesa non cambia, ma le entrate crescono).

Il piano multi-annuale presentato dai Paesi dovrà essere successivamente valutato dalla Commissione e dai fiscal council nazionali (l’UPB in Italia) e, se approvato, sottoposto al Consiglio per l’approvazione definitiva. La Commissione monitorerà annualmente l’attuazione del Piano usando la spesa netta primaria come unico indicatore.

Viene infine mantenuta la procedura per i disavanzi eccessivi (PDE) basata sul disavanzo (nel caso quest’ultimo superi il 3 per cento), mentre viene rafforzata quella basata sul debito, finora prevista ma mai applicata. In quest’ultimo caso, la procedura si attiva automaticamente nel caso in cui uno Stato con un rapporto debito/Pil che comporti un rischio elevato si discosti dal percorso pluriennale di spesa concordato. L’intervento in questo caso richiederebbe al Paese di tornare al sentiero di aggiustamento previsto. Verranno invece ridotti gli importi delle sanzioni finanziarie, al fine di aumentarne la deterrenza tramite la possibilità di impiego e dunque la credibilità, e inasprite le sanzioni di carattere reputazionale.[10]

Le conclusioni del Consiglio di Economia e Finanza

Dopo alcuni mesi di confronto serrato tra Paesi e Commissione sul piano tecnico, i Ministri dell’Economia e delle Finanze di tutti gli Stati membri hanno trovato una prima intesa politica in sede dell’Ecofin del 14 marzo. L’accordo, tuttavia, è sui principi che muovono la proposta della Commissione, mentre restano ancora da affrontare numerosi problemi applicativi. In particolare, è stata accolta con favore la comunicazione della Commissione, sottolineando il ruolo fondamentale del quadro di governance economica nel garantire la solidità e la sostenibilità delle finanze pubbliche a medio e lungo termine di tutti gli Stati membri e, più in generale, l’efficacia del coordinamento e della sorveglianza delle politiche economiche in tutta l’Unione europea. Tradotto, questo significa che i paesi sono disposti a valutare ipotesi di riforma delle regole attuali. In più, si registrano convergenze anche su altri aspetti.

Una prima convergenza si è avuta circa l’opportunità di mantenere i valori di riferimento del Trattato (3 per cento di deficit e 60 per cento di rapporto debito/Pil) senza metterne in discussione la validità. Una seconda si registra sul fatto che la complessità del sistema di regole fiscali, risultato di aggiunte e sovrapposizioni sulla legislazione originaria, richiede che la nuova governance economica dell’UE sia semplificata e se ne garantisca una più efficace implementazione. È quindi accettata la necessità di un costante dialogo tra la Commissione, che suggerisce la traiettoria della spesa primaria necessaria per raggiungere gli obiettivi di riduzione del rapporto debito/Pil, e il rispettivo Paese membro, che può discostarsi da questa traiettoria ma dovrà a sua volta offrire giustificazioni valide per queste variazioni.

Sulla clausola di salvaguardia generale, attivabile in caso di circostanze eccezionali che esulano dal controllo del governo e che hanno ripercussioni pesanti sulle finanze pubbliche, gli Stati membri concordano sia sulla necessità di definirne una specifica per ogni Paese sia sull’assegnare al Consiglio un ruolo chiave nell’approvazione di tale clausola. Al fine di individuare con anticipo potenziali cause di squilibri economici che inficino sul corretto funzionamento delle economie degli Stati membri e dell’intera economia dell’Unione europea, la procedura utilizzata per l’identificazione di tali cause dovrebbe essere maggiormente prospettica e dinamica tramite valutazioni basate sull’evoluzione dei rischi e sull’attuazione delle politiche.

Come osservato, i punti comuni trovati tra i vari Stati membri sono il risultato di un intenso dibattito che ha preceduto il Consiglio. La conferma di tali punti è stata contornata dalla necessità di ricevere maggiori chiarimenti su alcuni temi particolarmente delicati, tra cui:

- la metodologia relativa alla definizione della traiettoria per il rientro del debito da parte dalla Commissione;

- i requisiti per gli Stati membri che presentano modesti problemi di debito;

- le modalità di calcolo della spesa primaria netta.

Inoltre, come risultato delle particolari pressioni esercitate del Ministro delle Finanze tedesco, gli Stati membri hanno rivolto alla Commissione un invito “a tenere conto delle opinioni convergenti degli Stati membri e a continuare a dialogare con gli Stati membri riguardo agli ambiti individuati per ulteriori discussioni” prima di pubblicare le sue proposte legislative.[11]

L’Italia tra le nuove regole

Le conclusioni dell’Ecofin, dunque, consentono alla Commissione di proseguire il lavoro sulla proposta e di trasformare la Comunicazione in una serie di atti legislativi che dovranno essere successivamente approvati dal Consiglio e dal Parlamento. Necessariamente, i punti su cui non c’è ancora sufficiente consenso tra gli Stati dovranno trovare una soluzione non ambigua nelle proposte legislative. È un momento delicato poiché il processo dovrebbe idealmente concludersi entro la fine di quest’anno, vista la cessazione dal primo gennaio 2024 della clausola di sospensione del Patto di Stabilità e Crescita, introdotta nel marzo 2020 in piena crisi pandemica. Inoltre, incombono le elezioni europee della primavera del 2024, da cui emergeranno una nuova Commissione e un nuovo Parlamento. Se dunque l’approvazione non venisse raggiunta entro l’anno, il rischio è che la tempistica dei passaggi legislativi si allunghi considerevolmente.

La riattivazione del Patto di Stabilità e Crescita, con gli annessi processi di rendicontazione, sorveglianza e potenzialmente di sanzione per chi non rispetta le regole, rischia dunque di inserirsi in una situazione intermedia con un impianto normativo in essere che fa riferimento al vecchio Patto e un accordo politico di massima su uno nuovo. Il rischio non è di poco conto, perché naturalmente nel predisporre i propri bilanci per il prossimo anno gli Stati membri dovrebbero sapere in che modo questi verranno valutati dalla Commissione.

Per il momento, la Commissione ha preso solo alcune decisioni operative. In primo luogo, pur valutando positivamente la situazione economica attuale (nei primi mesi del 2023 l’economia europea ha registrato una flessione più lieve di quanto previsto) e le previsioni di crescita per il 2024 (con una stima della crescita del Pil reale al +1,6 per cento), la Commissione ritiene che l’incertezza degli scenari macroeconomici futuri rimanga comunque alta. Per questo, la Commissione ha deciso di rimandare alla primavera del 2024 la decisione per cui uno Stato membro possa essere sottoposto a una procedura di disavanzo eccessivo sul debito, e di valutare quella basata sul disavanzo utilizzando i dati conclusivi relativi al 2023.

In secondo luogo, la Commissione sta cercando di semplificare il passaggio tra i due sistemi di regole incorporando alcuni elementi della proposta di riforma all’interno dell’attuale ciclo di sorveglianza fiscale. In particolare, i piani nazionali di stabilità e convergenza che i Paesi presentano annualmente entro aprile dovrebbero incorporare, a partire da quest’anno, piani pluriennali di rientro dal debito. Inoltre, le raccomandazioni rivolte a maggio dalla Commissione agli Stati nell’ambito del semestre europeo dovrebbero già includere, per la prima volta, stime per l’evoluzione della spesa netta primaria a cui i Paesi dovrebbero far riferimento nel formulare le loro proposte di bilancio.

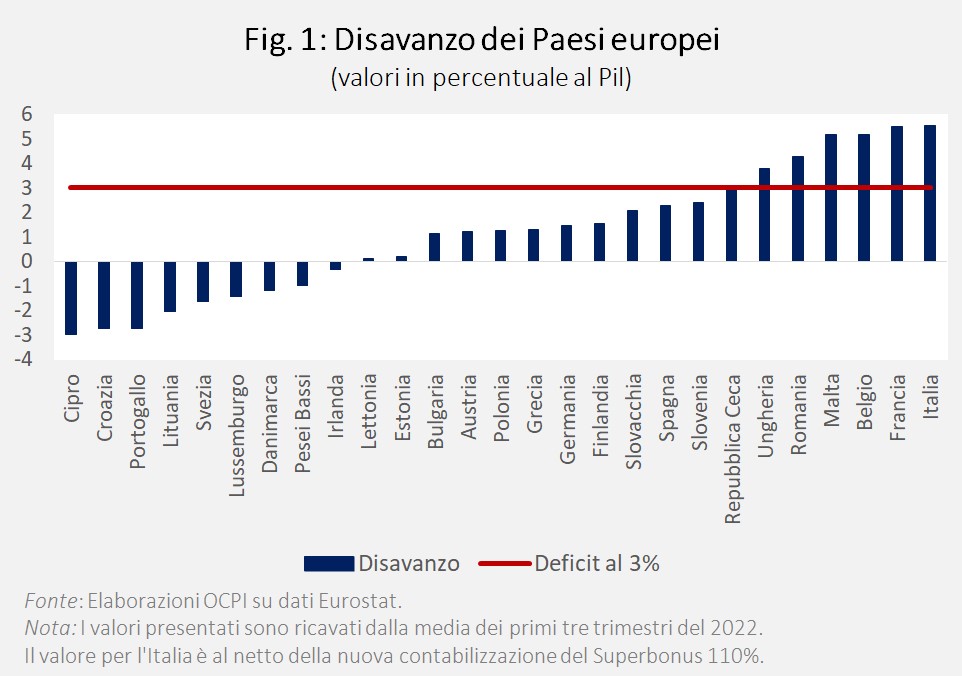

Ma quali possono essere le implicazioni delle nuove regole europee per l’Italia? Per il prossimo anno, l’unica cosa certa al momento è che potrebbero ripartire le procedure per deficit eccessivo per i paesi con un disavanzo superiore al 3 per cento.[12] Il deficit pubblico italiano è ancora molto superiore a questa soglia, ma alla luce degli ultimi dati disponibili per tutti i paesi europei (i primi tre trimestri del 2022) l’Italia non è certo l’unico Paese europeo in difficoltà in quest’ambito (Fig. 1). Inoltre, mentre non è chiaro se la regola del 3% dovrebbe essere valida solo dopo la conclusione del Piano o anche durante il suo percorso, è probabile che una procedura di deficit eccessivo non verrebbe comunque attivata a fronte di un percorso previsto di rientro in termini rapidi dal disavanzo.

Per il futuro, dipende dalle valutazioni che si hanno sulla proposta della Commissione. Le opinioni degli osservatori sono generalmente positive, incluse quelle dell’attuale Ministro dell’Economia, ma non mancano spunti critici.[13] Di positivo c’è certamente il fatto che il processo ora diventa esplicitamente pluriennale (dando così più elasticità al bilancio e alla politica economica) e che il processo di sorveglianza viene molto semplificato facendo riferimento solo alla spesa netta primaria (che ha molteplici vantaggi rispetto al disavanzo strutturale, inclusa una sua più facile comunicazione all’opinione pubblica e ai suoi rappresentanti). Positivo è anche il fatto che il percorso sia meno stringente di quanto imposto dalle regole correnti e che offra un premio esplicito ai Paesi (la dilazione del piano di aggiustamento in 7 anni anziché i precedenti 4) che si vincolano a un piano credibile di riforme e investimenti. Un ulteriore aspetto positivo è che la responsabilità della formulazione del Piano passi al Paese stesso, sia pure in un dialogo serrato con la Commissione e prendendo le mosse dalla proposta “tecnica” di quest’ultima.

Negativo, o per lo meno fonte di perplessità per alcuni, il ruolo più rilevante assunto dalla Commissione, che da semplice “esecutore” di regole decise da altri (cioè gli stessi Paesi europei) assume un ruolo più attivo nella definizione e nel monitoraggio dell’attuazione dei piani nazionali; si teme in sostanza una possibile perdita di sovranità nazionale, particolarmente per i Paesi ad alto debito. È ulteriore fonte di preoccupazione, almeno per alcuni, il fatto che la riforma renda il Patto più incisivo e le sanzioni più facilmente applicabili (anche perché politicamente più facili da applicare, visto che un Paese violerebbe un piano da esso stesso proposto e su cui si è impegnato di fronte ai propri pari in Consiglio). Gli spazi di flessibilità che l’Italia ha sfruttato in passato per sfuggire alle regole diventerebbero più angusti con un Patto già di per sé più flessibile e con un passo di riduzione del debito meno ampio che in passato.

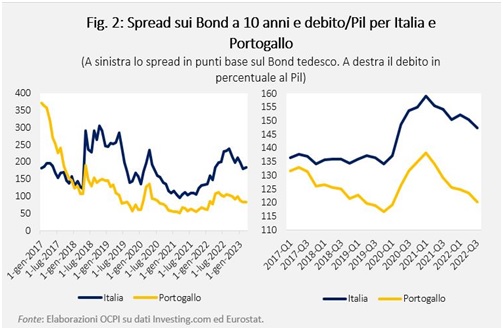

D’altra parte, non c’è dubbio che l’Italia debba ridurre il rapporto debito/Pil. Questo non solo per motivi di sostenibilità della finanza pubblica, ma anche perché la percezione di maggior rischio del debito, in una situazione di tassi di interesse nuovamente positivi e crescenti, si accompagna a un maggior spread dei titoli italiani nei confronti dei titoli dei Paesi finanziariamente più solidi. E attraverso il credito bancario, il maggior interesse pagato sui titoli italiani si trasmette anche al costo del capitale per le imprese italiane, rendendo più difficile competere con i concorrenti esteri. Viceversa, un percorso credibile e continuo di riduzione del debito, sia pur lento e senza sacrificare investimenti e crescita, può generare un circolo virtuoso in cui la percezione di minor rischiosità del debito comporta la possibilità di pagare un tasso di interesse minore che a sua volta rende più facile finanziare il debito e sostenere la crescita.[14]

Un esempio concreto di questa dinamica è offerto dal Portogallo che tra il 2017 e il 2020 è riuscito a ridurre il rapporto debito su Pil di circa 15 punti, dal 130 al 115 per cento (Fig. 2). L’effetto sullo spread dei titoli decennali portoghesi rispetto al Bund tedesco è stato immediato, con una riduzione di circa 200 punti in pochi anni, risultando inferiore a quello italiano, pur partendo da una situazione molto peggiore, già a partire dal 2018. Nonostante l’inevitabile incremento del debito del Paese durante la pandemia (del resto quasi interamente assorbito già l’anno successivo) i titoli portoghesi continuano a pagare oltre 100 punti base di interessi in meno di quelli italiani, rendendo di conseguenza più facilmente sostenibile il debito.[15]

[1] Si veda: “Orientamenti per una riforma del quadro di governance”, Consiglio europeo, 14 marzo 2023.

[2] Si veda: “Comunicazione sugli orientamenti per una riforma del quadro di governance economica dell’UE”, Commissione europea, 9 novembre 2022.

[3] Tra le principali critiche mosse all’attuale quadro di regole fiscali si registrano: un’eccessiva complessità, una scarsa attenzione alla qualità della spesa, una ciclicità della politica fiscale e una scarsa efficacia. Per una discussione più approfondita su questi temi si veda: “Assessment of EU fiscal rules with a focus on the six and two-pack legislation”, European Fiscal Board, 11 settembre 2019.

[4] Definiti nei protocolli dei trattati e quindi modificabili solo cambiando questi ultimi.

[5] L’obiettivo è approssimativamente l’equilibrio di bilancio, anche se anche l’OMT può variare a seconda delle caratteristiche del Paese. Per l’Italia è al momento un surplus dello 0,5 per cento. Le regole attuali prevedono un aggiustamento annuale verso l’OMT dello 0,5 per cento del Pil, che però può variare alla luce delle condizioni cicliche dell’economia e altri fattori come indicato nella cosiddetta “matrice degli aggiustamenti”.

[6] La “matrice degli aggiustamenti” stabilisce un legame tra la posizione del ciclo economico e l’aggiustamento strutturale di bilancio richiesto dalla Commissione agli Stati membri che non hanno ancora raggiunto l’OMT.

[7] Per gli Stati a rischio basso si applica solo la regola del 3 per cento del deficit.

[8] Il piano strutturale di bilancio a medio termine ha durata quadriennale, ma può essere prolungato di tre anni in caso il Paese si impegni a un programma dettagliato di riforme e investimenti.

[9] Se uno Stato aumenta le tasse può naturalmente spendere di più, viceversa se le riduce.

[10] La principale sanzione reputazionale consiste, per un Paese che ha presentato un proprio Piano, nel rispettare l’impegno politico preso di fronte ai propri pari nel Consiglio. Si suggerisce anche della possibilità che i Ministri delle Finanze degli Stati membri sottoposti alla procedura per i disavanzi eccessivi possano essere chiamati a risponderne di fronte al Parlamento europeo.

[11] Si veda: “Orientamenti per una riforma del quadro di governance”, Consiglio europeo, 14 marzo 2023.

[12] Visto che è materia del contendere, è meglio non addentrarsi al momento su possibili stime del nuovo indicatore di spesa primaria netta. Infatti, anche se la Commissione già lo usa, la metodologia di calcolo potrebbe cambiare a seguito delle richieste dei Paesi.

[13] Per maggiori informazioni si vedano: “Governance economica Ue, audizioni professori Bordignon, Moavero Milanesi, Tosato”, 14 febbraio 2023; “Governance economica Ue, audizione Ministro Giorgetti”, 2 marzo 2023; “Audizione della Presidente dell’Ufficio parlamentare di bilancio”, 1 marzo 2023; Lorenzo Bini Smaghi, “Riforma del Patto di stabilità, quattro motivi di preoccupazione”, Corriere della Sera, 28 gennaio 2023.

[14] Senza contare che il TPI (Transmission Protection Instrument), lo strumento che nel luglio del 2022 la BCE si è data per evitare un eccessivo aumento dello spread (cioè la possibilità di acquistare i titoli di un Paese i cui rendimenti siano saliti al di là di quanto atteso sulla base del funzionamento “normale” dei mercati finanziari) ha come condizione per il suo utilizzo che il Paese rispetti le regole fiscali. Per maggiori informazioni si veda: “Spread, i vincoli dello scudo”, Repubblica, 22 luglio 2022.

[15] Si veda: “La verità sulle politiche del governo portoghese: prudenza fiscale e crescita”, Osservatorio sui Conti Pubblici Italiani, 1° ottobre 2018.