Nei casi in cui, in corso d’anno, il governo voglia discostarsi dagli obiettivi definiti nella legge di bilancio, si è in presenza del cosiddetto “scostamento” e la normativa nazionale richiede che il governo presenti preventivamente una relazione al Parlamento per motivare la decisione; la decisione deve essere approvata a maggioranza assoluta dei componenti delle due camere. Tuttavia, nel caso degli interventi proposti dal governo Draghi nelle ultime due relazioni, non si prevede alcuno scostamento dagli obiettivi di bilancio, né per l’esercizio in corso né per quelli successivi. L’approvazione delle relazioni da parte delle Camere è comunque necessaria perché la Legge di contabilità e Finanza Pubblica (Legge n. 196 del 31 dicembre 2009) prevede che non si possano utilizzare maggiori entrate a carattere eccezionale per finanziare maggiori spese.

* * *

Le norme Europee e il loro recepimento nella legislazione italiana

Negli ultimi anni il governo italiano è ricorso più volte allo scostamento di bilancio per fronteggiare le situazioni emergenziali indotte prima dal Coronavirus e successivamente della guerra in Ucraina. Con “scostamento di bilancio” si intende una variazione rispetto agli obiettivi di finanza pubblica per il triennio definiti in sede di approvazione del bilancio dello stato. Gli scostamenti possono essere definiti nel Documento di Economia e Finanza e nella sua nota di Aggiornamento (la NADEF) o anche tramite provvedimenti in corso d’anno che modificano i saldi rispetto a quelli stabiliti nella Legge di Bilancio (uguali, salvo rare eccezioni, a quelli della NADEF).

Le procedure legislative che regolano queste variazioni sono particolarmente complesse, a seguito delle modifiche introdotte dopo la crisi dei debiti sovrani nel 2011-12, nella legislazione europea sulle regole fiscali e dagli accordi intergovernativi successivi (il cosiddetto “fiscal compact”). In Italia, in particolare, il recepimento del fiscal compact è avvenuto tramite la modifica dell’art. 81 della Costituzione nel 2012, che ha introdotto come principio generale l’equilibrio del bilancio (al netto del ciclo), e con la legge n. 243 del 2012, che ha reso operativo questo principio costituzionale con riferimento alla legislazione europea.

Specificatamente, con questa legge, il Paese si è impegnato a mantenere un determinato obiettivo di bilancio strutturale (un bilancio, appunto, calcolato al netto degli effetti del ciclo economico su spese ed entrate), detto “obiettivo di medio termine” (OMT), o di avvicinarvisi gradualmente, se questo obiettivo non fosse ancora stato raggiunto. La legge di bilancio annuale definisce un percorso di avvicinamento all’OMT nel corso del triennio successivo e se, per ragioni straordinarie, si rende necessario uno scostamento da questo percorso, la stessa legge n. 243 del 2012 definisce i passaggi necessari. In particolare, l’art. 6 della legge consente tali scostamenti solo in presenza di eventi straordinari, quali gravi recessioni economiche o eventi al di fuori dal controllo dello Stato. Lo scostamento dagli obiettivi strutturali programmatici si concretizza in un indebitamento aggiuntivo rispetto alle previsioni precedenti e, ai sensi del comma 4 dell’art. 6, le risorse reperite a debito sul mercato possono essere utilizzate solo per finanziare le misure urgenti indicate nella relazione inviata alle Camere. Tale relazione, infatti, indica la misura e la durata dello scostamento e l’eventuale modifica del piano di rientro verso l’OMT da attuare a partire dall’esercizio successivo all’approvazione dell’intervento. Per sottolineare ulteriormente il carattere eccezionale della decisione, si richiede che la relazione sia approvata dal Parlamento a maggioranza assoluta dei componenti di ciascuna camera e non solo a maggioranza semplice dei presenti.

Si noti che, al momento, l’applicazione delle regole europee in materia di bilanci sono sospese per l’attivazione della cosiddetta general escape clause, decisa a marzo 2020 per fronteggiare la pandemia. Rimangono però in vigore le norme italiane che sono state fatte discendere dalle regole europee (art. 81 Cost. riformato e legge n. 243 del 2012).

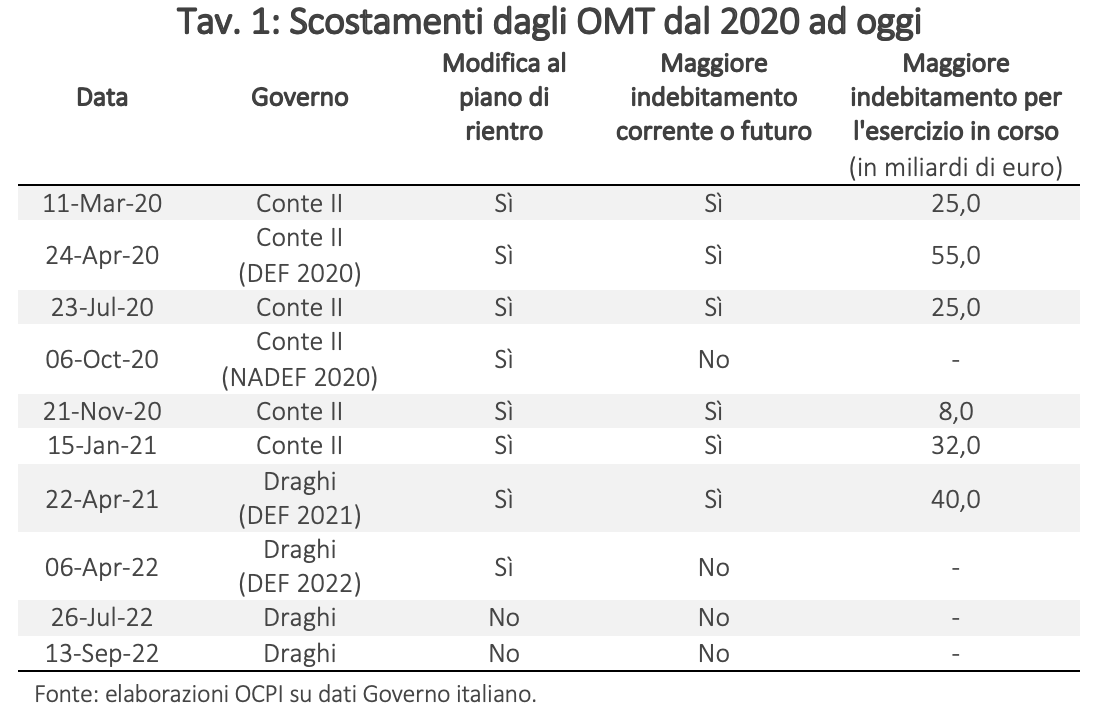

Gli scostamenti di bilancio negli ultimi due anni

Nel solo 2020, per far fronte all’emergenza pandemica, il governo Conte II ha inviato alle Camere cinque relazioni per scostamenti di bilancio, per un ammontare complessivo di 108 miliardi di euro di ulteriore indebitamento rispetto al preventivato. Anche nel 2021 sono state presentate due relazioni al Parlamento in questo senso, con uno scostamento complessivo di 72 miliardi di euro (si veda la Tav. 1).

Nel 2022, le cose sono andate in modo un po’ diverso. Il governo ha presentato tre relazioni al Parlamento ai sensi della legge n. 234/2012 art. 6, ma solo la prima prevedeva una modifica (per il 2025) del piano di rientro del saldo strutturale verso lo OMT. Le ultime due invece, anche se ancora basate su un evento eccezionale come imposto dalla legge (il rincaro energetico e la necessità di finanziare misure per fronteggiarlo), non prevedono una revisione del piano di rientro. Uno scostamento effettivo non è stato considerato necessario perché il governo ha ritenuto che le maggiori spese collegate agli interventi straordinari verranno coperte dal miglioramento inatteso del quadro di finanza pubblica, ossia dalle entrate addizionali dovute al maggior gettito IVA per l’inflazione (Relazione di luglio) e alle imposte dirette (Relazione di settembre).

Gli scostamenti che non hanno modificato il bilancio

In questi ultimi due casi, le circostanze che hanno reso necessari le ulteriori spese sono sicuramente eventi eccezionali, ma non creano in realtà un maggiore indebitamento, dato che le spese vengono interamente coperte dalle maggiori entrate. Perché allora il governo ha deciso comunque di utilizzare il percorso definito dalla legge 243/2012? La necessità di un passaggio formale per le Camere, con votazione a maggioranza assoluta, è da ascriversi alla natura delle maggior entrate. Infatti, secondo l’art. 17 della Legge di contabilità e finanza pubblica (Legge n. 196 del 31 dicembre 2009), ogni miglioramento dell’andamento delle entrate osservate a legislazione vigente (rispetto al bilancio di previsione) dovrebbe essere utilizzato per migliorare i saldi di finanza pubblica. L’autorizzazione formale del Parlamento non è invece necessaria se le maggiori risorse rispetto alle previsioni fossero dovute a: i) risparmi di spesa, ii) riduzione di precedenti autorizzazioni di spesa o iii) modifiche legislative che comportino nuove o maggiori entrate.

Nessuno di queste fattispecie caratterizza le maggiori entrate del 2022. Da qui la necessità per il governo di presentare le Relazioni al Parlamento per poter indebitarsi per un ammontare pari alle maggiori entrate impreviste, mantenendo così lo stesso livello di indebitamento e senza alterare la spesa di interessi passivi prevista dal DEF. In pratica, l’extra gettito viene usato indirettamente per coprire le maggiori spese derivanti dalle nuove misure di sostegno, ma non è incluso direttamente nelle coperture finanziarie dei decreti-legge. Ai sensi della legge di contabilità, quindi, le entrate impreviste vengono effettivamente usate per ricomprare debito sui mercati e migliorare i saldi di finanza pubblica, creando così gli “spazi finanziari” per raccogliere risorse per i d.l. Aiuti. Infatti, così come avvenuto per il decreto Aiuti-bis (per cui la Relazione di luglio delineava le coperture provenienti dalle migliori entrate registrate nell’anno in corso), così la Relazione di settembre evidenzia un ulteriore miglioramento inatteso delle entrate che andrà a compensare l’indebitamento aggiuntivo richiesto per finanziare il decreto Aiuti-ter. I saldi di finanza pubblica rimangono dunque invariati rispetto a quanto previsto nel DEF 2022.