La nota è stata scritta da Rossana Arcano, Ilaria Maroccia e Federico Neri con la supervisione di Giampaolo Galli e contributi di Massimo Bordignon e Gilberto Turati.

* * *

Il Def conferma gli obiettivi di finanza pubblica che erano stati fissati dalla Nadef aggiornata del novembre scorso. Ciò avverrebbe in un quadro macroeconomico un po’ migliore per il 2023, con una revisione al ribasso dell’indebitamento tendenziale che permette di liberare 3 miliardi. Il governo ha deciso di destinare queste risorse al taglio del cuneo fiscale sui redditi bassi. Se il grado di restrizione della politica di bilancio viene giudicata non in relazione a un ipotetico andamento tendenziale, ma rispetto all’anno precedente, il Def conferma un orientamento notevolmente restrittivo della politica di bilancio. Il bilancio primario migliora, passando da un deficit dell’1 per cento (al netto dei bonus edilizi) nel 2022 a un avanzo stimato al 2 per cento per il 2026. Il miglioramento è dovuto in gran parte al fatto che le entrate dello Stato sono spinte dall’inflazione, mentre le spese, in particolare quelle correnti, sono sostanzialmente stabili a prezzi correnti. Data l’estrema volatilità dei mercati finanziari e l’elevata incertezza sugli scenari geopolitici, nei grandi numeri la strada indicata dal Def appare quasi obbligata. È apprezzabile la prudenza che informa l’intero quadro macroeconomico e di finanza pubblica nonché il fatto che gli eventuali effetti positivi del PNRR sul Pil non vengano incorporati nello scenario base. Stupisce però che il governo abbia pressoché abbandonato la strada delle spending review, attraverso cui si potrebbero reperire preziose risorse aggiuntive per affrontare i problemi strutturali del nostro Paese.

* * *

Le previsioni macroeconomiche

Il Documento di Economia e Finanza (Def) ha rivisto le prospettive di crescita dell’economia italiana al rialzo rispetto alla Nota di Aggiornamento al Documento di Economia e Finanza (Nadef) di fine novembre 2022. La Nadef 2022 aggiornata dal nuovo governo prevedeva una crescita tendenziale dello 0,3 per cento e una crescita programmatica dello 0,6 per cento.[1] Con l’aggiornamento delle previsioni riportato nel Def, la crescita a legislazione vigente per il 2023 è stata portata allo 0,9 per cento del Pil grazie ai mutamenti nel panorama internazionale, al rallentamento dell’inflazione (in particolare per quanto riguarda gas e petrolio) e alla fine dell’emergenza pandemica. Inoltre, è importante sottolineare la revisione della contabilizzazione dei bonus edilizi da parte dell’Istat, che ha portato a un indebitamento netto per il 2022 pari all’8 per cento del Pil, rispetto a un preconsuntivo di 5,4 punti percentuali (minore del 5,6 programmatico della Nadef). Per gli anni successivi, la crescita programmatica del Pil dovrebbe attestarsi all’1,5 per cento nel 2024, all’1,3 per cento nel 2025 e all’1,1 per cento nel 2026. Tale convergenza verso l’1 per cento è dovuta alla tendenza di avvicinare le previsioni per gli anni più lontani a quella che, utilizzando i criteri della Commissione europea, viene considerata la crescita potenziale del Pil.

L’incertezza sugli sviluppi del conflitto russo-ucraino e gli ultimi dati sull’inflazione hanno portato a stimare al rialzo il tasso d’inflazione per quest’anno. Il deflatore del Pil aumenta dal 4,3 per cento della Nadef 2022 al 4,8 nel Def. L’elevata inflazione da un lato aumenta la spesa per interessi, dall’altro riduce il valore reale del debito detenuto dagli investitori.

Se il grado di restrizione della politica di bilancio viene giudicata non in relazione a un ipotetico andamento tendenziale, ma rispetto all’anno precedente, il Def conferma un orientamento notevolmente restrittivo della politica di bilancio. Il bilancio primario, ossia al netto degli interessi, passa da un deficit del 3,6 per cento del Pil nel 2022 (1 per cento al netto dei bonus edilizi riclassificati) a un avanzo dello 0,3 per cento già nel 2024 e al 2 per cento nel 2026. Il miglioramento è dovuto in gran parte al fatto che le entrate dello Stato sono spinte dall’inflazione, mentre le spese, in particolare quelle correnti, sono sostanzialmente stabili a prezzi correnti. Ciò comporta notevoli tagli alla spesa in termini reali, ossia a parità di potere d’acquisto; in particolare, la previsione del Def si regge sull’assunto che l’elevata inflazione del biennio 2022-2023 (nei due anni rispettivamente pari all’8,7 e al 5,9 per cento) non venga mai recuperata: scende quindi il potere d’acquisto degli stipendi pubblici e il valore reale del finanziamento alla generalità dei servizi pubblici. In particolare, la Legge di bilancio 2023 prevede una revisione del meccanismo di indicizzazione delle pensioni all’inflazione che comporterà nel triennio 2023-2025 un risparmio di poco più di 10 miliardi di euro, ripartiti come segue: 2,1 miliardi nel 2023, 4,1 miliardi nel 2024 e 4 miliardi nel 2025.

Data l’estrema volatilità dei mercati finanziari e l’elevata incertezza sugli scenari geopolitici, nei grandi numeri la strada indicata dal Def appare quasi obbligata. Malgrado la politica di bilancio prudente, il rapporto debito/Pil si riduce molto gradualmente dal 144,4 per cento del 2022 al 142 per cento nel 2023, fino al 140,4 per cento nel 2026. Sul debito impatta la spesa per interessi che è prevista in aumento nei prossimi anni. Nel 2023 si dovrebbe attestare al 3,7 per cento del Pil, per poi aumentare negli anni successivi: 4,1 nel 2024, 4,2 nel 2025 e 4,5 nel 2026. Tale stima, basata sulla curva per scadenze, riflette gli aumenti, sia quelli già avvenuti che quelli previsti, dei tassi di riferimento della BCE per il contrasto all’inflazione.

Il tema della spending review è relegato agli obiettivi minimi legati al PNRR e già introdotti nello scorso anno dal Def di Draghi. Infatti, si tratta di 800 milioni di euro per il 2023, 1,2 miliardi nel 2024 e 1,5 miliardi per il 2025. Complessivamente, si tratta di soli 3,5 miliardi sul prossimo triennio. Stupisce che il governo non si sia posto obiettivi più ambiziosi finalizzati a reperire risorse per le finalità di politica economica.

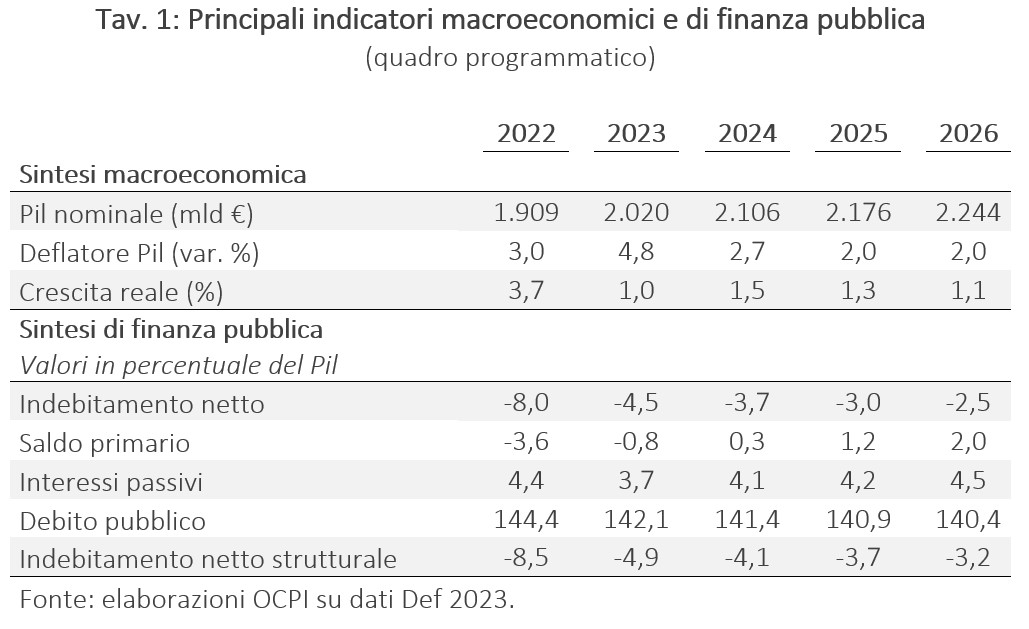

Tutte le principali variabili della finanza pubblica riportate nel Def sono illustrate in Tav. 1.

La crescita del Pil nel 2023

Come già accennato, nel 2023 la crescita del Pil è stimata allo 0,9 per cento nel quadro tendenziale e all’1 per cento nel programmatico; il contributo maggiore alla crescita proviene dalla domanda interna. Nel quadro tendenziale, tale contributo è dello 0,8 per cento per il 2023, mentre il contributo delle esportazioni nette è dello 0,3 per cento. Le scorte hanno un impatto negativo per il 2023, pari allo 0,1 per cento del Pil.[2]

Queste prospettive di crescita si basano sulle attese di una forte riduzione dei costi delle materie prime energetiche per la seconda parte dell’anno. Con il rallentamento dell’inflazione si stima una ripresa significativa dei consumi delle famiglie nella seconda parte dell’anno grazie a un graduale aggiustamento dei salari reali e a un conseguente recupero del potere d’acquisto. Ovviamente i rischi principali per la validità di tali ipotesi risiedono nell’inflazione, che potrebbe persistere più a lungo delle aspettative, nell’aumento dei tassi della BCE e nella conseguente restrizione del credito per le famiglie e per le imprese.

Lo scenario programmatico non si discosta significativamente dal quadro tendenziale. La differenza principale sta nel sostegno ai consumi privati dei meno abbienti che il governo intende perseguire tramite un taglio del cuneo fiscale, con una riduzione dei contributi sociali, concentrato sui redditi più bassi. Tale intervento verrebbe coperto con i 3 miliardi che si sono “liberati” con la revisione del deficit tendenziale dell’anno in corso dal 4,5 per cento previsto nella Nadef al 4,35 per cento attuale. La differenza (0,15 per cento del Pil 2023) corrisponde infatti a 3,03 miliardi di euro che, mantenendo l’indebitamento netto al livello programmatico della Nadef, possono essere utilizzati per altri scopi. Tale misura dovrebbe, secondo il governo, fornire una spinta ai consumi privati, che passerebbero dallo 0,6 per cento del tendenziale allo 0,7 del quadro programmatico, portando a un aumento delle stime di crescita del Pil programmatico di 0,1 punti percentuali (dallo 0,9 all’1 per cento).

Per il 2024, invece, le previsioni di indebitamento tendenziale sono state riviste al ribasso rispetto alla Nadef, passando dal 3,7 per cento al 3,5 per cento del Pil. I punti percentuali di differenza (0,2) ammontano a circa 4,2 miliardi che il governo ha deciso di stanziare per il finanziamento di un fondo per la riduzione della pressione fiscale per il prossimo anno, concentrandosi principalmente sulla revisione dell’Irpef. Tale stanziamento si aggiunge alle misure della Legge di bilancio 2023 in cui si prevedeva già un utilizzo per 1,4 miliardi l’anno del fondo per gli interventi in materia fiscale (8 miliardi) già introdotto con la Legge di bilancio 2022 del governo Draghi.

Le spese per il caro energetico e la sanità

La Legge di bilancio 2023 aveva stanziato circa tre quarti della manovra (21 miliardi), per le misure volte a contrastare il rincaro energetico per il primo trimestre di quest’anno. Le previsioni fatte a dicembre erano molto prudenziali e consideravano un prezzo molto più alto per il gas naturale e l’energia elettrica. Il conseguente risparmio sulle misure in scadenza al 31 marzo scorso è stato di 4,8 miliardi, che possono quindi essere spesi per altri interventi o per ridurre il deficit per il 2023. La scelta del governo è ricaduta sulla prima opzione e, pertanto, quei 4,8 miliardi finanzieranno due tipi di interventi per l’anno in corso inclusi del D.l. 34/2023: (i) 3,6 miliardi sono stati stanziati a copertura della proroga delle misure contro il caro energia nel prossimo trimestre e (ii) 1,2 miliardi per il superamento del tetto di spesa per i dispositivi medici.[3]

Per quanto riguarda le risorse per la sanità, i fondi sono destinati a coprire parte del payback. Questo meccanismo prevede che, qualora il tetto di spesa programmato venga superato, la parte di spesa in eccesso venga coperta dalle imprese. In sostanza, gli 1,2 miliardi stanziati andranno alle imprese fornitrici di dispostivi medici, per compensare parte dei 2,2 miliardi di pagamenti da esse dovuti alle Regioni e Province Autonome in cui operano.

Se si guarda all’andamento della spesa sanitaria nei prossimi anni e nel lungo periodo, essa presenta una graduale diminuzione in percentuale al Pil dal 2020 (7,4 per cento) al 2025 (6,2 per cento – percentuale leggermente inferiore al periodo pre-pandemia) per poi aumentare, ma solo dal 2030 (6,4 per cento). Il che vuol dire che le previsioni di questo Def scontano una diminuzione della spesa sanitaria in percentuale al Pil per l’orizzonte di programmazione economica del governo; per tornare sopra il 7 per cento (valore di riferimento per la media europea) ci vorrebbero quasi 20 anni (7,1 per cento nel 2045).

La contabilizzazione dei bonus edilizi

L’impatto complessivo dei bonus edilizi sulle finanze pubbliche, inizialmente stimato in più di 72 miliardi di euro, viene ricalcolato a più di 116 miliardi di euro (di cui circa 67 relativi al Superbonus 110%, quasi raddoppiato rispetto al previsto). La riclassificazione dell’Istat ha portato le spese relative al Superbonus 110% e al Bonus facciate a essere contabilizzate nell’anno in cui viene sostenuta la spesa. Di conseguenza, l’indebitamento netto è aumentato, rispetto a quanto previsto, dello 0,2 per cento del Pil nel 2020 (approssimativamente 3,3 miliardi) e dell’1,8 per cento nel 2021 (circa 32 miliardi). Complessivamente, fino al 2022, questo corrisponde a un impatto di circa il 4,6 per cento del Pil, ovvero 84,9 miliardi di euro. Dal momento che il deficit ha risentito fortemente della riclassificazione dei crediti fiscali (registrando un valore pari all’8 per cento del Pil, molto maggiore rispetto al 5,4 per cento preconsuntivo),[4] questa modifica regolamentare fa sì che si prospetti un miglioramento dell’indebitamento netto nei prossimi anni.

Il PNRR

Secondo il Programma Nazionale di Riforma (uno specifico allegato al Def) la spinta del Piano Nazionale di Ripresa e Resilienza (PNRR) potrebbe garantire un aumento del Pil, rispetto allo scenario base, dell’1 per cento nel 2023, dell’1,8 per cento nel 2024, del 2,7 per cento nel 2025 e del 3,4 per cento nel 2026.[5] L’impatto positivo non viene però incorporato nella baseline, confermando un approccio prudente nelle previsioni, giustificato dalla natura degli interventi i cui effetti saranno probabilmente osservabili nel medio-lungo periodo. Nel caso in cui le risorse del Piano vengano effettivamente utilizzate nella loro interezza, questo porterebbe dunque a una maggior crescita del Pil, pari al 2,3 per cento nel 2024, al 2,2 per cento nel 2025 e all’1,8 per cento nel 2026. In aggiunta, il PNRR porterebbe a un incremento rilevante degli investimenti totali dell’8 per cento nel 2023, dell’11 per cento nel 2024, del 13 per cento nel 2025 e del 12,4 per cento nel 2026, rispetto a uno scenario macroeconomico senza PNRR.

Analizzando la composizione iniziale delle risorse del PNRR stabilite nel 2021 pari a 191,5 miliardi di euro suddivisi tra 122,6 miliardi di euro di prestiti (loans) e 68,9 miliardi di euro sotto forma di contributi a fondo perduto (grants), al netto dell’erogazione della prima rata pari a 24,1 miliardi di euro (12,6 miliardi in loans e 11,5 miliardi in grants) e della seconda rata pari a 21 miliardi di euro (11 miliardi in loans e 10 miliardi in grants) risultano ancora 146,4 miliardi di euro da destinare.[6] Di questi, l’ammontare dei prestiti pari a 99 miliardi andrebbe ad aumentare il debito pubblico italiano. Invece i 47,4 miliardi di contributi a fondo perduto non avrebbero alcun impatto sul debito e verrebbero contabilizzati come entrate in conto capitale nel conto economico della Pubblica Amministrazione. Parte delle risorse che spettano all’Italia dovrebbero essere erogate entro quest’anno in due rate rispettivamente da 19 e 16 miliardi. Entro la fine dell’anno, quindi, le risorse erogate all’Italia ammonteranno a 80,1 miliardi.

[1] Per maggiori informazioni si veda la nostra precedente nota: “Il quadro programmatico del governo”, 7 novembre 2022.

[2] Si noti che il totale differisce dallo 0,9 per cento stimato nel quadro tendenziale a causa degli arrotondamenti per la presentazione dei dati.

[3] Per un approfondimento, si veda: Decreto-legge 30 marzo 2023, n. 34.

[4] Nella Nadef programmatica del 2022, l’indebitamento netto era fissato al 5,6 per cento del Pil. Tuttavia, con l’aggiornamento dei dati Istat il deficit finale per il 2022 (prima della riclassificazione dei bonus edilizi) ammonta al 5,4 per cento del Pil grazie a una crescita maggiore del previsto. Ciò significa che la differenza tra l’indebitamento netto prima e dopo la riclassificazione dell’Istat è di 2,6 punti percentuali, ossia 49,6 miliardi di euro.

[5] La valutazione è effettuata considerando solo le risorse che finanziano progetti aggiuntivi, escludendo le misure previste che si sarebbero realizzate senza l’introduzione del PNRR.

[6] Prima rata erogata nell’aprile 2022. Seconda rata erogata nel novembre 2022.