Il Documento di Economia e Finanza (DEF) 2022 ha ridotto la stima dei tassi di crescita del Pil reale rispetto a quella di settembre 2021. Per il 2022, la crescita ora prevista (3,1 per cento), tenendo conto della riduzione del Pil attesa per il primo trimestre di quest’anno, richiederebbe un aumento nei trimestri successivi a ritmi elevati (0,8 per cento a trimestre), forse non raggiungibili. Il DEF ipotizza inoltre diversi scenari di rischio. Tra questi, quello più negativo assume il blocco delle importazioni di gas e petrolio dalla Russia con un razionamento del gas stesso. In questo caso, la crescita del Pil scenderebbe di 2,3 punti percentuali nel 2022. La crescita annuale resterebbe leggermente positiva (0,6 per cento nel quadro tendenziale e forse leggermente più alta in quello programmatico), ma nel corso d’anno si registrerebbe una pesante recessione con tassi di crescita trimestrali vicini a quelli registrati tra la fine del 2011 e il primo semestre del 2012, nel mezzo della crisi dell’area euro.

* * *

Il recente Documento di Economia e Finanza (DEF) ha rivisto le prospettive di crescita dell’economia italiana al ribasso rispetto alla Nota di Aggiornamento al Documento di Economia e Finanza (NADEF) di fine settembre 2021.[1]

Le previsioni macroeconomiche

La rapida crescita del Pil nel 2021 comportava che, anche nell’ ipotesi di crescita trimestrale nulla nella media del 2022, il Pil annuale sarebbe aumentato comunque del 2,3 per cento rispetto al 2021 (questa è la cosiddetta crescita “acquisita”).[2]

Tuttavia, l’incertezza sui recenti sviluppi russo-ucraini, il rapido aumento dei prezzi delle materie prime (energetiche, alimentari, metalli e altre) e l’incremento dell’inflazione al 6,7 per cento hanno indotto il governo a ridurre la crescita prevista per il 2022 (nello scenario programmatico) dal 4,7 per cento previsto nella NADEF al 3,1 per cento. Viene rivisto al ribasso anche l’aumento del Pil del 2023, mentre per il 2024 le stime dei due documenti sono allineate.

Cosa comporta il nuovo scenario programmatico per la crescita trimestrale nel 2022? Secondo il DEF stesso (pag. 4), e in linea con precedenti analisi della Banca d’Italia, nel primo trimestre il Pil dovrebbe scendere dello 0,5 per cento. Se questo fosse il caso, per raggiungere un tasso di crescita annuo del 3,1 per cento, nei trimestri successivi il Pil dovrebbe crescere mediamente dello 0,8 per cento al trimestre. Con il persistere della situazione di incertezza legata alla guerra e il perdurare degli effetti dell’inflazione, questo sembra un obiettivo (pur se non impossibile da ottenere) perlomeno abbastanza ambizioso. È vero che potrebbe esserci un “rimbalzo” tecnico dopo la caduta del primo trimestre, ma un tasso di crescita medio dello 0,8 per cento sarebbe anche maggiore rispetto a quello dell’ultimo trimestre del 2021, ovvero in assenza di conflitto e con prezzi più contenuti.

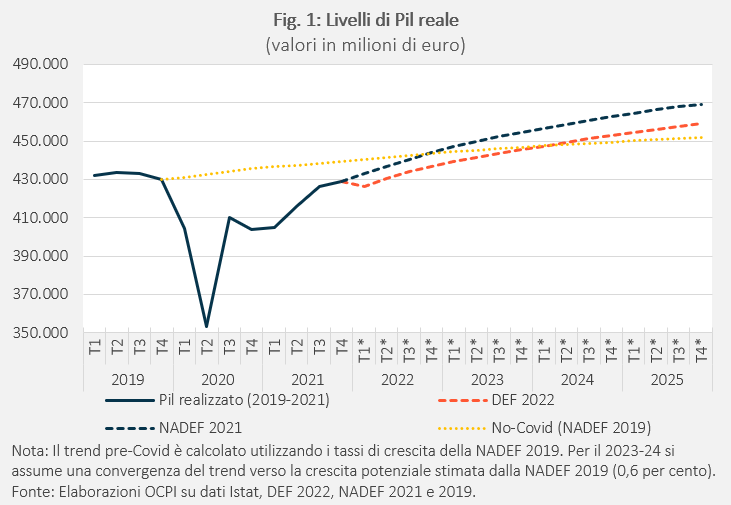

In ogni caso, nel nuovo scenario programmatico il Pil trimestrale supererebbe il livello pre-Covid (quarto trimestre del 2019) solo nel terzo trimestre del 2022. Invece, occorrerà aspettare il terzo trimestre del 2024 per riportarsi sul livello del trend del Pil pre-Covid, mentre nella NADEF questo avveniva già nel quarto trimestre del 2022 (Fig. 1). Inoltre, la frenata del primo trimestre del 2022 porta il Pil su un sentiero di crescita più basso di quello previsto nella NADEF 2021, risultando in due trend paralleli e in un divario permanente.

Scenari di rischio

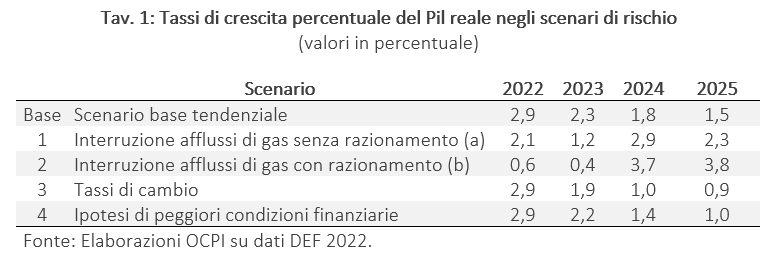

Il DEF ipotizza quattro scenari di rischio. Questi sono elaborati rispetto al quadro tendenziale che comporta una crescita del 2,9 per cento (leggermente più bassa del 3,1 per cento discusso nella sezione precedente):

- Embargo totale gas e petrolio russo da aprile 2022 a dicembre 2023 senza razionamento del gas (a). Il blocco delle importazioni di beni energetici indurrebbe un aumento dei prezzi delle suddette materie prime. Tuttavia, in questo scenario le imprese venditrici di gas riuscirebbero a garantire il fabbisogno nazionale grazie alla diversificazione degli approvvigionamenti. Ciononostante, nel 2022 il tasso di crescita del Pil scenderebbe di 0,8 punti percentuali sotto al tendenziale (Tav. 1).

- Embargo totale gas e petrolio russo da aprile 2022 a dicembre 2023 con razionamento del gas (b). Rispetto al primo scenario, le imprese venditrici di gas non riuscirebbero a soddisfare il fabbisogno nazionale, con un conseguente razionamento del gas stesso e aumenti dei prezzi dei beni energetici anche più alti dello scenario precedente. In questo caso, nel 2022 il tasso di crescita del Pil scende di 2,3 punti percentuali rispetto al tendenziale.

- Tassi di cambio. In questo scenario i tassi di cambio sono stati modellati sulle basi di tassi di cambio forward più alti: questi implicano nel 2022 un più contenuto apprezzamento del dollaro rispetto all’euro e un apprezzamento dell’euro rispetto alle altre valute. Nel 2022, il Pil resterebbe al livello del tendenziale.

- Ipotesi di peggiori condizioni finanziarie. L’ultimo scenario assume condizioni finanziarie più rischiose, con un livello del tasso di rendimento dei BTP a 10 anni più alto di 100 punti base. Nel 2022 non ci sarebbero variazioni nella crescita rispetto al tendenziale, ma i tassi di crescita sono più contenuti nel triennio seguente.

Nel resto di questa nota ci concentriamo sui primi due scenari, dove maggiori sono le deviazioni dal tendenziale (e quindi anche dal 3,1 per cento programmatico, in assenza di nuove misure), esplorandone le implicazioni per la crescita nel corso del 2022.

Le ipotesi di embargo dei beni energetici

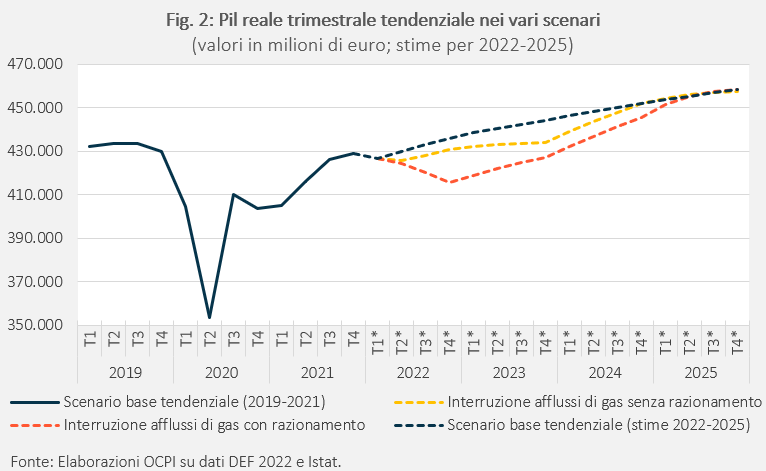

Consideriamo prima lo scenario più grave, quello di interruzione di afflussi di gas con razionamento (scenario 2). In questo scenario l’economia italiana entrerebbe in recessione (Fig. 2).[3] Per ottenere una crescita annua allo 0,6 per cento, ipotizziamo che il Pil decresca dello 0,5 per cento nei primi due trimestri dell’anno e che la decrescita sia più forte nel terzo e quarto trimestre, via via che il razionamento viene realizzato (rispettivamente -0,9 e -1,1). In media, la crescita negli ultimi tre trimestri del 2022 risulterebbe pari a -0,85 per cento. Si tratta di tassi di decrescita molto forti. Per riferimento, il Pil reale scese a un tasso medio del -0,92 per cento tra il quarto trimestre del 2011 e il secondo trimestre del 2012, nel periodo peggiore della crisi dell’euro.

Nello scenario di sospensione degli acquisti di gas naturale ma senza razionamento (scenario 1), invece, la crescita nel 2022 si fermerebbe al 2,1 per cento. Se nel primo trimestre la caduta del Pil fosse dello 0,5 per cento, la crescita trimestrale sarebbe positiva (almeno 0,35 per cento) negli ultimi tre trimestri di quest’anno. Se però, vista la prosecuzione del conflitto almeno per aprile, la crescita del Pil nel secondo trimestre dell’anno fosse anche solo leggermente negativa (-0,2 per cento), allora negli ultimi due trimestri i tassi di crescita dovrebbero essere dello 0,6 e 0,7 per cento, un’accelerazione sostenuta per arrivare al 2,1 per cento annuo (Fig. 2).

[2] Il Pil registrato nell’ultimo trimestre del 2021 è stato più alto rispetto a quello di ognuno dei precedenti trimestri dello stesso anno; perciò, se il Pil di ogni trimestre del 2022 fosse costante al livello dell’ultimo trimestre del 2021, il Pil annuale comunque crescerebbe.

[3] In entrambi gli scenari, si assume che il Pil del primo trimestre del 2022 si contragga dello 0,5 per cento, così come fatto nell’analisi dello scenario programmatico del paragrafo precedente.