Rispetto al quadro tendenziale, la Legge di Bilancio prevede per il 2023 misure espansive per 35 miliardi, al netto degli effetti fiscali indotti dalle misure stesse, e coperture per 14 miliardi. Il maggior deficit, sempre rispetto al quadro tendenziale, è quindi di 21,1 miliardi. Quasi il 60 per cento delle misure espansive è destinato ad interventi per contrastare il caro energia (20,2 miliardi) ed un altro 12 per cento circa (4,2 miliardi) a finanziare, anche per il 2023, il taglio del cuneo fiscale introdotto dal governo precedente. I restanti 10,6 mld finanziano una miriade di interventi, tra cui le varie flat tax per il lavoro autonomo e la tregua fiscale. Tra le coperture, si segnala il previsto innalzamento dell’aliquota sugli extra profitti delle imprese energetiche (al 50 per cento) e la riduzione per il biennio 2023-24 dell’indicizzazione all’inflazione per i trattamenti pensionistici superiori a 4 volte il minimo. Nel complesso, la manovra si presenta come prudente in quanto concentra le scarse risorse disponibili su interventi contingenti e limitati al 2023, senza rilevanti effetti in termini strutturali. La prudenza è da apprezzare e determina la progressiva riduzione del deficit e del rapporto debito/Pil. Va però osservato che la manovra si affida alla possibilità di mantenere quasi invariato il valore nominale di alcune importanti poste del bilancio (tra cui pubblico impiego, sanità e istruzione), pur in presenza di un’inflazione elevata. Bisognerà vedere se queste ipotesi si riveleranno realistiche; esse gettano comunque un’ombra sulla possibilità di evitare nuovi scostamenti di bilancio in corso d’anno.

* * *

Il quadro macroeconomico e di finanza pubblica in cui si inserisce il disegno di Legge di Bilancio (DDL) è quello delineato il 24 novembre nel Documento Programmatico di Bilancio (DPB).[1] Il DPB prevede una crescita del PIL reale del 3,7 per cento per quest'anno e dello 0,6 per cento per il prossimo. L'indebitamento netto (o deficit) è stimato al 5,6 per cento per quest'anno, per poi scendere al 4,5 per cento nel 2023, rendendo disponibili rispetto al deficit tendenziale 21,9 miliardi di euro per le misure della manovra. Anche il rapporto debito/PIL è previsto scendere, da 145,7 per cento nel 2022 al 144,6 per cento nel 2023.

La manovra per il 2023

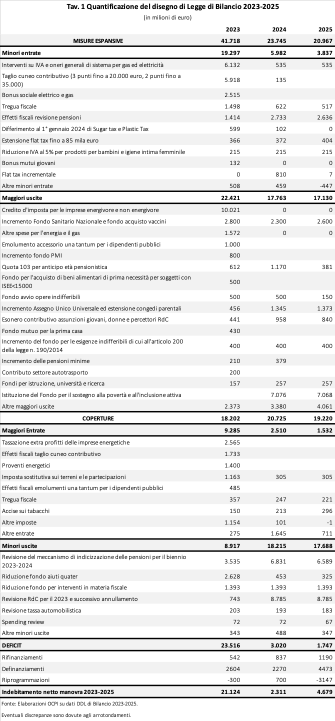

La manovra di finanza pubblica delineata dal DDL di Bilancio per il 2023 prevede misure espansive che ammontano a 41,7 miliardi, con coperture pari a 18,2 miliardi e un maggiore indebitamento netto, rispetto al quadro a legislazione vigente, di 21,1 miliardi (Tav. 1). Al netto degli effetti fiscali e delle rimodulazioni di spesa, la manovra prevede misure espansive nette per 35 miliardi di euro.[2] Quindi lo spazio di indebitamento deciso con la NADEF (come si è detto, 21,9 miliardi) non è stato per ora completamente assorbito dal maggiore deficit previsto dal DDL di Bilancio.

Tre aspetti caratterizzano la manovra:

- Dal punto di vista macroeconomico, la fine dei sostegni per l’emergenza pandemica è coincisa con lo scoppio del conflitto in Ucraina, costringendo il governo Draghi prima e l’esecutivo guidato da Giorgia Meloni poi ad un nuovo intervento straordinario a carico dello Stato per attutire gli effetti dello shock energetico su imprese e famiglie. Il maggiore deficit del 2023 rispetto al quadro a legislazione vigente copre, infatti, esclusivamente le misure contro il caro energia. Tale limitazione è in parte dovuta al rallentamento della crescita del Pil prevista rispetto al quadro programmatico del DEF dello scorso aprile (allo 0,6 per cento dal 2,4), sempre come conseguenza dello shock energetico.

- Nella manovra, le misure espansive si dividono quasi a metà tra maggiori uscite e minori entrate. Anche dal lato delle coperture, le maggiori entrate sono quasi uguali alle minori uscite (+0,5 miliardi). La gran parte delle misure di spesa sono di parte corrente; le maggiori uscite in conto capitale rappresentano solo il 16,5 per cento della spesa.

- Il 60 per cento delle misure espansive, al netto degli effetti fiscali correlati, è impiegato per finanziare misure contro il rincaro energetico. Si tratta di misure temporanee che si esauriscono interamente nel primo trimestre del 202 Il 12 per cento delle misure è destinato al taglio, limitato al 2023, del cuneo fiscale per i dipendenti.

Le misure espansive

Le misure espansive più significative solo elencate di seguito in ordine decrescente in termini di spesa:

- Misure in materia di energia elettrica, gas naturale e carburanti per un totale di 20,2 miliardi. Di questi, 10 miliardi sono destinati alle imprese sotto forma di credito d’imposta per gli acquisti di input energetici effettivamente realizzati nel primo trimestre del 2023. 2,5 miliardi sono stanziati per la rideterminazione delle agevolazioni relative alle tariffe elettriche (bonus sociale elettrico e gas) riconosciute ai clienti domestici economicamente svantaggiati o in gravi condizioni di salute. 5 miliardi sono invece destinati a garantire l’invarianza delle aliquote del primo trimestre 2023 relative agli oneri generali di sistema del gas. Infine, 1 miliardo è stanziato per l’azzeramento, nel primo trimestre 2023, delle aliquote relative agli oneri di sistema applicate alle utenze domestiche. È rilevante segnalare che il taglio delle accise sui carburanti, una misura di carattere generale valida fino al 31 dicembre, non è contemplato nella manovra.

- Misure in materia di lavoro, famiglia e politiche sociali per un totale (al netto delle maggiori entrate fiscali generate dalle misure stesse e al netto di minori spese) di 3,6 miliardi. Tra le voci di spesa, 4,2 miliardi sono destinati al taglio della componente contributiva del cuneo fiscale. Tale misura comprende l’esonero di due punti percentuali nel 2023 sulla quota dei contributi previdenziali a carico del lavoratore a condizione che la retribuzione imponibile non ecceda l'importo mensile di 2.692 euro e di un ulteriore taglio di un punto percentuale per gli stipendi al di sotto di un importo mensile di 1.539 euro. Degno di menzione anche l’incremento dell’Assegno Unico Universale per i figli e del congedo parentale, per 450 milioni nel 2023 e 1.300 milioni nel 2024. Per quanto riguarda infine i nuovi meccanismi di anticipo dell’età pensionistica, viene introdotta quota 103, cioè la possibilità di ritirarsi dal lavoro con 62 anni d’età e 41 anni di contributi. Al finanziamento di questo intervento sono destinati 400 milioni nel 2023 che aumenteranno a 1 miliardo nel 2024. Viene confermata anche “Opzione donna”, sebbene con criteri leggermente rivisti. [3]

- Misure in materia di riduzione della pressione fiscale per un totale (al netto delle maggiori entrate e minori spese) di 2 miliardi. Di questi, poco più di 350 milioni sono destinati all’innalzamento della soglia a 85 mila euro del fatturato per poter accedere al regime forfettario (c.d. flat tax per le partite IVA). Per quanto riguarda la flat tax incrementale, vengono destinati 810 milioni nel 2024 poiché la norma ha effetto sul solo reddito dichiarato nel 2023. Per il differimento al 2024 dell’imposta del consumo dei manufatti in plastica con singolo impiego (c.d. Plastic Tax) e delle bevande edulcorate (c.d. Sugar Tax) si stanziano 600 milioni. Infine, oltre mezzo miliardo è destinato alla proroga fino al 2023 delle agevolazioni prima casa.

- Misure in materia di pubblico impiego che si concentrano principalmente in uno stanziamento una tantum di 515 milioni al netto degli effetti fiscali per l’erogazione di un bonus pari all’1,5 per cento dello stipendio dei dipendenti pubblici per le tredici mensilità del 2023.

- Misure in materia di sanità per un totale di 2,8 miliardi. Di questi, oltre due miliardi finanziano l’incremento del Fondo Sanitario Nazionale anche per fronteggiare il rincaro energetico. Infine, 650 milioni sono destinati all’acquisto dei vaccini anti SARS-CoV-2 e dei farmaci per la cura dei pazienti con COVID-19.

- Misure in materia di sostegno al contribuente per un totale (al netto delle maggiori entrate e minori spese) di 1,1 miliardi. Di questi, oltre 800 milioni sono destinati alla cosiddetta tregua fiscale, cioè l’eliminazione delle cartelle sotto i 1000 euro e la possibilità di pagare le restanti senza sanzioni e interessi e con dilazioni nelle rate. Ulteriori benefici, con sanzioni molto ridotte (3-5 per cento), sono poi previsti per chi ha presentato la dichiarazione dei redditi ma non ha pagato oppure ha presentato la dichiarazione ma con omissioni.

- Misure in materia di investimenti per un totale di 1 miliardo. Di questi, 800 milioni sono destinati all’incremento del Fondo di garanzia per le piccole e medie imprese.

- Misure in materia di istruzione per un totale (al netto delle maggiori entrate e minori spese) di circa 100 milioni. Di questi, 77,5 milioni sono destinati al Fondo per la valorizzazione del personale scolastico. In particolare, con tale fondo si intendono sostenere azioni di orientamento, di inclusione e di contrasto alla dispersione scolastica.

Le coperture

Le coperture per il 2023 si compongono di maggiori entrate per 9,3 miliardi e minori uscite per 8,9 miliardi.

Tra le maggiori entrate, la principale deriva dall’innalzamento dell’aliquota per il contributo straordinario di solidarietà imposto alle imprese che operano nel settore energetico, la cosiddetta tassa sugli extra profitti (2,6 miliardi). Con l’introduzione del regolamento europeo del 6 ottobre, gli stati membri sono tenuti ad introdurre un’aliquota non inferiore al 33 per cento a cui tassare gli utili in eccesso. Con la manovra, il governo Meloni ha deciso di aumentare l’aliquota fino al 50 per cento del reddito complessivo eccedente il 110 per cento della media dei quattro anni precedenti. L’intervento riguarderà circa 7.000 imprese.

Altre maggiori entrate rilevanti derivano dagli effetti fiscali del taglio al cuneo contributivo per l’incremento risultante dalla imposta sui redditi (1,7 miliardi), i proventi derivanti dal meccanismo di compensazione sul mercato energetico (1,4 miliardi) e la rideterminazione dell’imposta sostitutiva sui terreni (1 miliardo al netto di altri effetti correlati). I proventi derivano dall’applicazione del tetto sui ricavi per le imprese produttrici di energia da fonti inframarginali (rinnovabili principalmente) inserito nel regolamento europeo del 6 ottobre scorso. Tale meccanismo permette allo Stato di prelevare la parte di ricavi eccedenti i 180 €/MWh derivanti dalla vendita all’ingrosso dell’energia elettrica. L’imposta sostitutiva permette invece l’affrancamento delle plusvalenze sui terreni e le partecipazioni scambiate sul mercato con un’aliquota d’imposta agevolata al 14 per cento. Tra le misure minori troviamo anche le maggiori entrate legate all’innalzamento delle accise sui tabacchi lavorati (150 milioni).

Per le minori spese, le misure più rilevanti comprendono la revisione del meccanismo automatico di indicizzazione delle pensioni (3,5 miliardi), la riduzione del fondo creato con il decreto “Aiuti quater” (2,6 miliardi) per l’attuazione della manovra 2023-2025[4] e la riduzione del fondo per gli interventi in materia fiscale stanziato dal governo Conte II (1,4 miliardi).[5] 734 miliardi vengono infine risparmiate per la revisione del Reddito di Cittadinanza per le persone definite “occupabili” con l’introduzione di un limite di 8 mesi per tali percettori.

Gli effetti della manovra sul 2024 e 2025

Nel 2024 e 2025 si esauriscono gli effetti sull’indebitamento netto derivanti dalle misure temporanee legate al contrasto al caro energia (circa 20 miliardi). Inoltre, gli effetti netti del taglio al cuneo fiscale per il 2023 (4,2 miliardi) si esauriscono con il prossimo esercizio. Al contempo, dovrà essere introdotto un sistema che sostituisca il Reddito di Cittadinanza nel contrasto alla povertà e alla disoccupazione. Tali risorse proverranno da un fondo ad hoc (7 miliardi all’anno) e dal potenziamento dell’Assegno Unico Universale (1,3 miliardi all’anno) per il sostegno delle famiglie con figli con ISEE più bassi.

Dal lato delle coperture, le minori spese aumentano significativamente nel 2024 con l’abolizione del Reddito di Cittadinanza (8,8 miliardi) e la revisione dell’indicizzazione delle pensioni superiori a 4 volte la prestazione minima, al netto degli effetti fiscali (4 miliardi). Queste variazioni comportano che il maggior deficit rispetto al quadro a legislazione vigente si riduca a 2,3 miliardi per il 2024 e 4,7 miliardi nel 2025. La manovra concentra dunque la quasi totalità delle risorse su misure contingenti (quali il contrasto all’energia e il taglio del cuneo fiscale per il 2023) con effetti praticamente nulli nel medio periodo.

Qualche commento

Il testo della manovra conferma quanto avevamo osservato in sede di commento al Documento Programmatico di Bilancio (DPB). Si tratta di una manovra prudente perché, nonostante il netto peggioramento della situazione economica indotto dallo shock energetico, persegue un percorso di aggiustamento delle finanze pubbliche, riducendo il deficit dal 5,6 per cento del preconsuntivo del 2022 al 4,5 per cento nel 2023. Visto l’inasprimento dei tassi d’interesse e il mutato atteggiamento della politica monetaria, è una scelta condivisibile per evitare rischi finanziari al Paese. I 21 miliardi di deficit addizionale rispetto al tendenziale sono tutti destinati al mantenimento di interventi molto simili a quelli introdotti dal governo precedente a supporto di imprese e famiglie contro il caro-energia. Si osserva anzi qualche miglioramento nel senso che gli interventi sono mediamente più mirati, ad esempio perché è stata eliminata la riduzione generalizzata delle accise sulle benzine. Forse si poteva far di più nel senso di accentuare gli incentivi al risparmio di energia (sull’esempio tedesco, coprendo solo una parte degli incrementi delle bollette), ma il mantenimento degli interventi per le famiglie bisognose e delle imprese era inevitabile, così come inevitabili erano le risorse addizionali garantite a ospedali, scuole, regioni ed enti locali per coprire la spesa addizionale per le bollette.

La manovra potrebbe anche essere definita “attendista”, perché il governo attende chiaramente di vedere come la situazione evolverà nel corso del prossimo anno prima di decidere se e come intervenire ulteriormente. Tutte le politiche destinate a contrastare l’aumento dei costi dell’energia si esauriscono alla fine del primo trimestre nel 2023, e il governo deciderà a marzo cosa ulteriormente fare sulla base degli andamenti dei prezzi dell’energia e dell’economia. I previsori internazionali attribuiscono all’Italia nel 2023 una crescita economica inferiore a quanto previsto dal governo (0,3 per cento invece di 0,6 per cento la Commissione Europea e addirittura lievemente negativa per FMI e OCSE), ma è vero che l’economia italiana si sta dimostrando più resiliente di quanto atteso (è cresciuta più del previsto nel terzo trimestre del 2022 e il tasso di occupazione ha raggiunto un livello record) e dunque il governo ha qualche ragione di sperare che la situazione si riveli migliore del previsto.

La manovra si segnala anche per lo sforzo di sostenere in qualche misura le fasce più deboli della popolazione, con l’introduzione del fondo alimentare per i contribuenti con ISEE minore a 15,000 euro, l’incremento delle pensioni minime e l’incremento temporaneo di un punto nella decontribuzione dei redditi fino a 20.000 euro lordi. Il governo conferma anche per il 2023 il taglio, già introdotto da Draghi, di due punti dei contributi pensionistici per i lavoratori dipendenti fino a 35.000 euro. Resta il dubbio se tali interventi siano sufficienti a coprire questi redditi da un’inflazione che al momento corre attorno al 12% e che anche secondo le stime del governo sarà attorno al 6% in media nel 2023.

Rispetto a queste politiche, appaiono di segno opposto sul piano redistributivo misure quali l’ampliamento della flat tax sugli autonomi, che amplia la distanza nel trattamento fiscale dei lavoratori autonomi e dipendenti, la flat tax incrementale, che vale solo per gli autonomi (quelli che non possono rientrare nel forfettario ampliato), e gli interventi sulle cartelle esattoriali, che assieme a quelli sull’uso dei contanti suggeriscono una certa tolleranza non solo verso chi non ha potuto adempiere ai propri doveri fiscali, ma anche verso chi non ha voluto farlo. Non va comunque dimenticato che interventi simili sulle cartelle erano state prese in passato anche da governi di opposto colore politico.

Queste scelte appaiono ancor meno giustificabili in un contesto di alta inflazione perché professionisti e lavoratori autonomi, a differenza dei lavoratori dipendenti, possono aggiustare i propri redditi all’inflazione modificando i prezzi delle proprie attività.

Riguardo al Reddito di Cittadinanza, manca ancora una riflessione compiuta su come rivedere lo strumento; la riforma viene infatti rimandata e non vi è al momento alcuna informazione su come si intende attuarla.

Le coperture sono fondate sull’imposta sugli extra-profitti delle imprese energetiche (sulla cui capacità di produrre il gettito previsto restano però dubbi); risparmi consistenti derivano dalla non piena rivalutazione per i pensionati con trattamenti superiori a 4 volte il minimo, la riduzione di un fondo già previsto per finanziare la riforma fiscale, un trattamento agevolato per la rivalutazione dei terreni delle imprese che dovrebbe condurre ad un anticipo dei pagamenti di imposta, l’uso del residuo non speso del fondo previsto dal decreto Aiuti quarter introdotto a novembre 2022, interventi marginali su varie imposte, compresi i tabacchi, e i recuperi fiscali generati dagli stessi interventi previsti.

Infine, la manovra si affida alla possibilità di mantenere quasi invariato il valore nominale di alcune importanti poste del bilancio pur in presenza di un’inflazione elevata. L’1,5% (lordo) una tantum di incremento per gli stipendi degli impiegati pubblici è insufficiente per garantire il valore reale degli emolumenti. Lo stesso vale per le risorse stanziate per sanità, istruzione e altri servizi che appaiono insufficienti a compensare la crescita prevista dell’inflazione. Bisognerà vedere se queste ipotesi si riveleranno realistiche in corso d’anno e comunque esse gettano un’ombra sulla possibilità di evitare nuovi scostamenti di bilancio nel 2023.

[2] Ad esempio, al taglio al cuneo fiscale è collegata una maggiore uscita di 5,9 miliardi e una conseguente maggiore entrata (Irpef) di 1,7 miliardi, portando così l’effetto netto della misura espansiva a 4,2 miliardi.

[3] Sempre nel settore pensionistico quasi 2 miliardi nel 2023 (3,7 miliardi nel 2024) vengono computate dalla Ragioneria come “minori entrate” perché si tratta delle imposte sul reddito che non verranno incassate a causa della revisione del meccanismo di indicizzazione discusso più avanti nel testo.

[4] Si tratta in sostanza di risorse stanziate ma non spese nel 2022 e che dunque possono essere utilizzate per finanziare la manovra nel 2023. Specificatamente, l’articolo 15, comma 4, del decreto-legge 18 novembre 2022 (c.d. Aiuti quater) istituisce un fondo nello stato di previsione del MEF pari a 4.127,7 milioni di euro per il 2023. 1.500 milioni sono però indisponibili, in quanto coprono vendite da parte del Gestore Sistema Elettrico del gas stoccato che si è deciso di rimandare al 2023 (per evitare le perdite indotte dalla caduta del prezzo del gas da agosto ad oggi). I restanti 2.627,7 milioni possono invece essere utilizzati per finanziare le misure espansive della Legge di Bilancio. Contabilmente, per competenza, fanno parte dell’indebitamento netto del 2022 e sono dunque conteggiati come minore uscita per il 2023, migliorando di conseguenza i saldi di finanza pubblica.

[5] Tale fondo era previsto dall’articolo 1, comma 2, della Legge di Bilancio 2021 (legge 30 dicembre 2020, n. 178) e ammontava a 7 miliardi per il 2023. Il fondo aveva lo scopo di dare attuazione a interventi in materia di riforma del sistema fiscale ed è già stato utilizzato per la parte spettante al 2022 per l’avvio della riforma fiscale dal governo Draghi.