Il Documento Programmatico di Bilancio (DPB) illustra le principali linee di intervento della manovra di finanza pubblica che verranno inserite nella legge di bilancio per il 2023. Si tratta di un documento importante perché è quello su cui si basa il giudizio della Commissione Europea. Il documento ribadisce il quadro macroeconomico e gli obiettivi di finanza pubblica della Nadef. Si tratta di stime e obiettivi prudenti che già abbiamo valutato positivamente. Le osservazione aggiuntive che emergono dalla lettura del DPB sono: a) non sono esplicitate le coperture di tutta la parte della manovra che non è finanziata in deficit; b) gran parte delle misure che sono state al centro del dibattito pubblico nei giorni scorsi non sono strutturali, ossia si applicano solo per uno o due anni; c) la pressione fiscale si riduce di un modesto 0,2 per cento del Pil, dal 43,4 al 43,2.

La nota è stata ripresa da Repubblica in questo articolo del 26 novembre 2022.

* * *

Il 24 novembre è stato pubblicato il Documento Programmatico di Bilancio (DPB) che è il documento chiave che viene trasmesso per una valutazione alla Commissione Europea. In questa nota, spieghiamo cosa contiene il documento, alla luce del fatto che esso è di difficilissima lettura in assenza di una chiave interpretativa. Nelle grandi linee il documento riprende le valutazioni sul quadro macroeconomico e sugli obiettivi di bilancio contenuti nella Nadef, su cui l’Osservatorio si è già espresso. In estrema sintesi:

- Si apprezza la prudenza sia nella valutazione del quadro macroeconomico (crescita del Pil allo 0,6 per cento nel 2023) sia nella fissazione dell’obiettivo di bilancio (al 4,5 per cento, in riduzione rispetto al 5,6 per cento del preconsuntivo 2022);

- Si fa notare che questo obiettivo comporta un orientamento notevolmente restrittivo della finanza pubblica, in quanto il deficit primario, ossia al netto degli interessi, si riduce di oltre un punto di pil rispetto al 2022. Ancora più restrittivo (-1,3 per cento) risulta essere il bilancio primario strutturale, ossia al netto degli effetti dovuti ad un andamento economico in forte rallentamento;

- Si apprezza il fatto che quasi tutto l’extra deficit rispetto all’andamento tendenziale (22 miliardi circa) sia utilizzato per far fronte ai rincari energetici, con una larga parte di misure che – correttamente – non sono erga omnes, ma sono mirate ai soggetti più colpiti dalla crisi energetica;

- Si osserva che su una manovra lorda di 35 miliardi ben 13 miliardi siano dispersi in tanti rivoli corrispondenti ad altrettante promesse elettorali. Quelle risorse potrebbero rivelarsi preziose per usi alternativi alla luce di due considerazioni. La prima è che gli aiuti a fronte dei rincari coprono solo il primo trimestre del 2023, nella speranza che poi la situazione si normalizzi, cosa che è del tutto incerta. La seconda è che alcuni comparti (in particolare sanità, scuola e, in generale, pubblico impiego) potrebbero trovarsi in notevole sofferenza dato che gli stanziamenti previsti sono di molto inferiori all’inflazione prevista.

Le principali voci del DPB

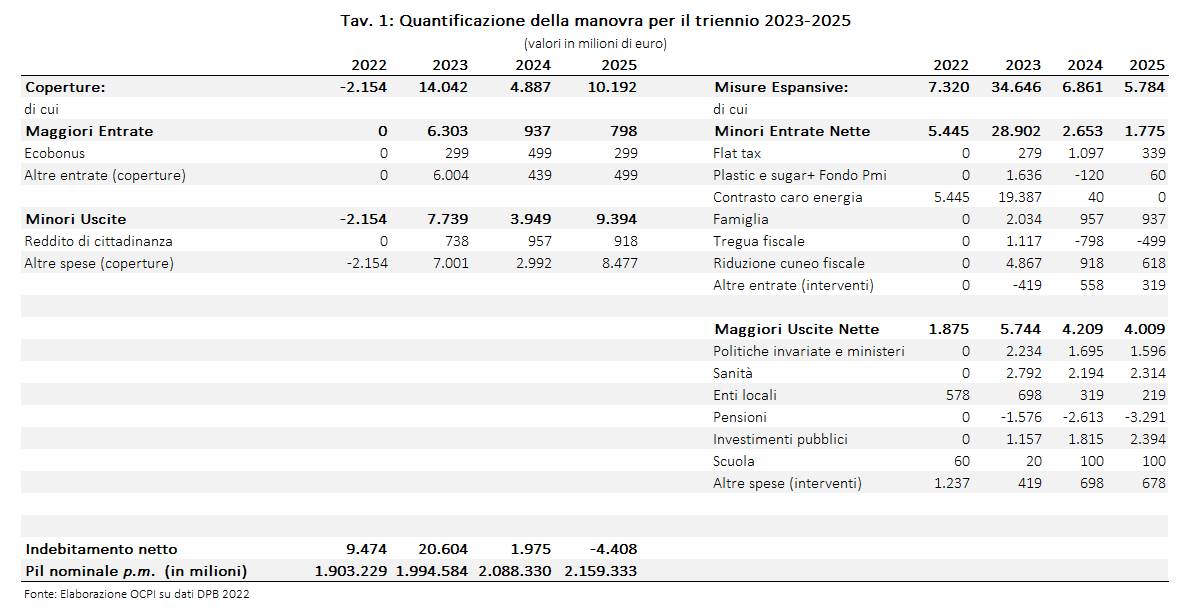

Cosa ci dice in più il DPB? Richiamiamo l’attenzione sulle Tavole 1 e 2 che riorganizzano la tabella II.1-12 (pag. 25 e 26) del documento secondo uno schema che ci pare più comprensibile.[1] Sulla destra della tabella ci sono le misure espansive, ossia quelle che generano maggior deficit. Alcune misure sono espansive in un certo anno e restrittive in un altro; il criterio utilizzato qui prende a riferimento il 2023. Le misure espansive sono suddivise in Minori Entrate e Maggiori Uscite. Nella parte sinistra della tabella ci sono le coperture e a saldo, in fondo alla tabella, si ottiene l’effetto della manovra sull’indebitamento netto dell’aggregato delle pubbliche amministrazioni. La tabella è presentata in due versioni: con i rapporti al Pil (programmatico), che è il modo in cui i dati sono pubblicati nel documento, e in milioni di euro.

Guardando la Tav. 1 (in milioni di euro) saltano all’occhio le considerazioni seguenti:

Guardando la Tav. 1 (in milioni di euro) saltano all’occhio le considerazioni seguenti:

- Fra le coperture ci sono due voci, per un totale di ben 13,3 miliardi, che sono classificate semplicemente come “altre entrate” (per 6,3 miliardi) e “altre spese” (per 7,0 miliardi). Ciò significa che per ora non sono esplicitate le coperture per tutta la parte di manovra che non è finanziata in deficit, anche se sono fatti degli annunci relativi ad una maggiorazione della tassa sugli extra profitti. È facile immaginare che questa sarà la prima cosa che chiederà la Commissione Europea. Si comprende bene la tecnica di marketing politico che consiste nel presentare alcune voci come interventi e altre, semi nascoste, come coperture. Ma la mission dell’Osservatorio è fare educazione finanziaria in materia di conti pubblici e dunque non possiamo esimerci dal dire che le cosiddette coperture sono importanti e impattanti tanto quanto i cosiddetti interventi;

- La voce di gran lunga più importante fra gli interventi riguarda le misure contro il caro energia: 19,4 miliardi, cui vanno aggiunte una parte degli interventi a favore di scuole, famiglie ed enti locali;

- La seconda misura in ordine di importanza riguarda il taglio del cuneo fiscale. Come si vede l’effetto importante è solo sull’anno 2023 (4,8 miliardi). La ragione è che l’esonero del 2 per cento dei contributi a carico del dipendente con redditi fino a 35 mila euro e del 3 per cento per i dipendenti con reddito fino a 20 mila euro vale solo per i “periodi di paga del 2023”. La tabella evidenzia che nel 2025 l’effetto dell’insieme di misure che vanno sotto il titolo di “riduzione de cuneo fiscale” si riduce attorno ai 600 milioni;

- Anche i provvedimenti a favore della famiglia (che contengono ad esempio la proroga al solo 2023 di alcune misure) e quelli a favore delle imprese (proroga entrata in vigore di plastic e sugar tax + ricapitalizzazione del Fondo PMI) hanno una componente strutturale contenuta: 937 milioni per la famiglia (la metà dell’effetto sul 2023) e zero per le imprese;

- È interessante notare che a quella che è stata definita “tregua fiscale” si attribuisca un effetto negativo (per ben 1,117 miliardi) sul deficit del 2023. E che nel triennio 2023-2025, l’effetto netto del provvedimento è zero: le maggiori entrate del 2024 e 2025 (dovute al fatto che si consentono rateizzazioni quinquennali) compensano le minori entrate del 2023. Bisogna aspettare la Relazione Tecnica per capire se viene presa in considerazione la riduzione di fedeltà fiscale che provvedimenti di questo genere generano nei contribuenti, specie se vengono ripetuti molto spesso, come è accaduto negli ultimi anni in Italia. Va anche considerata la perdita per lo stato derivante dalla riduzione degli oneri per sanzioni e interessi;

- Anche la “flat tax” sembrerebbe avere un’importanza molto limitata a regime. Nel 2025, il costo per lo stato scende a 339 milioni di euro. Anche qui attendiamo la Relazione Tecnica per capire se si è tenuto in considerazione la possibilità di comportamenti strategici da parte dei contribuenti, data l’enorme vantaggio di avere una partita IVA, stando al di sotto della soglia;

- Alla voce pensioni si vede un segno meno, il che significa che la deindicizzazione delle pensioni medie e alte vale di più dell’insieme delle misure che sono state annunciate come importanti risultati di questa manovra: l’aumento (per il solo biennio 2023-2024) delle pensioni minime, la cosiddetta quota 103 e la proroga con modifiche di “Opzione donna”.

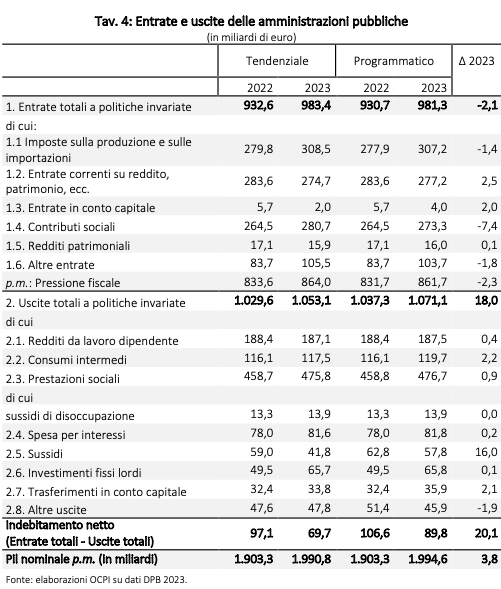

Come cambia il bilancio pubblico

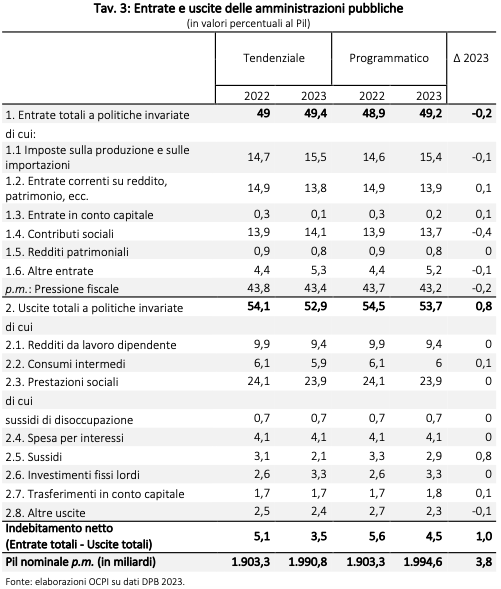

Alla luce di queste considerazioni, possiamo vedere come cambia la composizione del bilancio pubblico per effetto della manovra. La Tavola 4 riporta i valori del bilancio pre e post manovra, ossia il tendenziale e il programmatico. Come si vede, nel 2023 il totale della spesa pubblica (tendenziale) è di 1,053 miliardi di euro. La manovra cambia pochissimo il totale e la composizione del bilancio. La spesa aumenta di 17,97 miliardi che sono quasi per intero spiegati dalla voce “sussidi”, ossia gli aiuti contro i rincari energetici, cui si aggiungono 2,2 miliardi per i consumi intermedi (in gran parte, acquisti della sanità) e 2,1 miliardi di maggiori trasferimenti in conto capitale.

Dal lato delle entrate, si ha una riduzione di 2,1 miliardi, per lo più spiegate dalla riduzione dei contributi sociali. La pressione fiscale scende di 2,3 miliardi; in rapporto la Pil scende da 43,4 per cento a 43,2. Si tratta di variazioni minime, che però si giustificano alla luce della considerazione che non sarebbe prudente andare oltre il deficit di 4,5 per cento.

Malgrado tanto si sia detto negli ultimi anni contro questo dato di fatto, la realtà è che le risorse sono scarse.

[1] Il DPB non è facilmente comprensibile perché, su richiesta della Commissione per la valutazione dei diversi DPB, i dati sono esposti secondo il criterio delle variazioni al margine. Ad esempio, il maggior deficit del 2023 non risulta essere pari a 1,1 per cento, ma circa 0,6 per cento, perché la manovra prevede già un incremento del deficit nel 2022 (di circa 0,5 per cento). Per ottenere gli effetti della manovra sul 2023 bisogna quindi sommare, voce per voce, i dati del 2022 con quelli del 2023. Lo stesso vale per gli anni successivi.