Con la Nota di Aggiornamento al Documento di Economia e Finanza (NADEF) sono migliorate le stime della crescita rispetto a quanto previsto nel DEF dell’aprile scorso. Questo, assieme al minor tiraggio di alcuni provvedimenti di spesa, ha determinato un sensibile miglioramento dei principali indicatori di finanza pubblica. Lo spazio così creato nei conti pubblici non viene utilizzato per ridurre il deficit, ma per finanziare maggiori spese o minori entrate. Il percorso di rientro inizia dopo il 2023; da allora dovranno essere messe in atto manovre restrittive con l’obiettivo di riportare il rapporto debito/PIL ai livelli pre-crisi entro il 2030. Il sentiero delineato dalla NADEF, per quanto espansivo rispetto all’andamento tendenziale, prevede una riduzione del deficit dal 2022 in poi, dovuta al venir meno delle misure anti-Covid, e dovrebbe essere in linea con le regole europee sui conti pubblici. Queste sono state sospese per la pandemia, ma dovrebbero tornare in vigore, forse modificate, nel 2023. Per il momento non dovrebbero esserci problemi di finanziamento del Tesoro, perché nel 2021 aumenta ancora il ruolo delle istituzioni europee nel sostegno al debito pubblico, grazie soprattutto agli acquisti della BCE sul mercato secondario. Tuttavia, dati l’alto debito pubblico e la scelta di perseguire politiche espansive fino al 2023, vanno prese seriamente in considerazione le analisi della NADEF che danno conto di diversi rischi: una minore crescita (che può essere dovuta allo scenario internazionale, al diffondersi di varianti della pandemia, o anche a una parziale attuazione del PNRR) e tassi di interesse più elevati (che possono essere dovuti sia a un aumento dell’inflazione in Europa, sia a un aumento dello spread fra BTP e Bund).

La nota è stata ripresa da Repubblica in questo articolo del 9 ottobre 2021.

* * *

Le previsioni macroeconomiche e di finanza pubblica

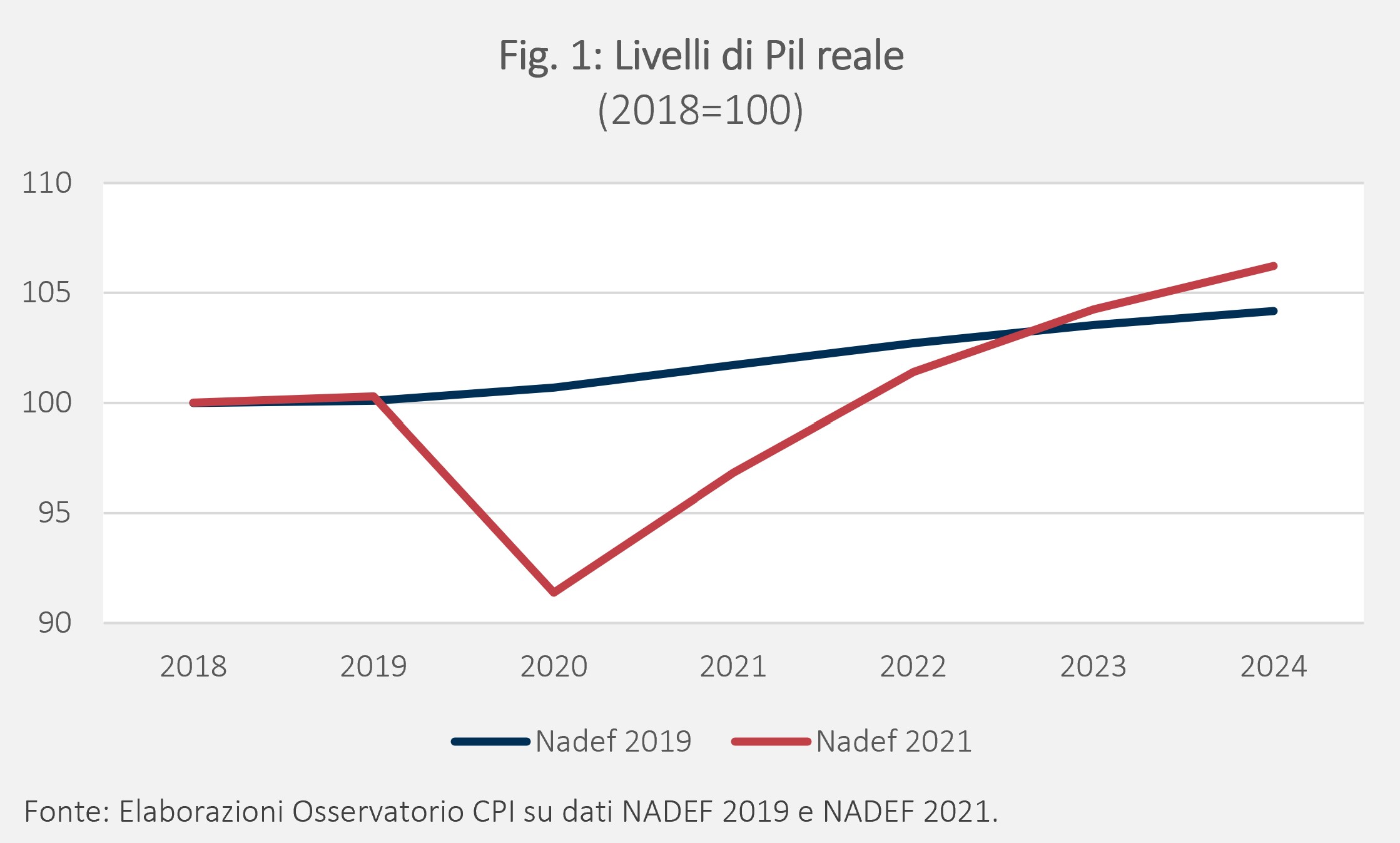

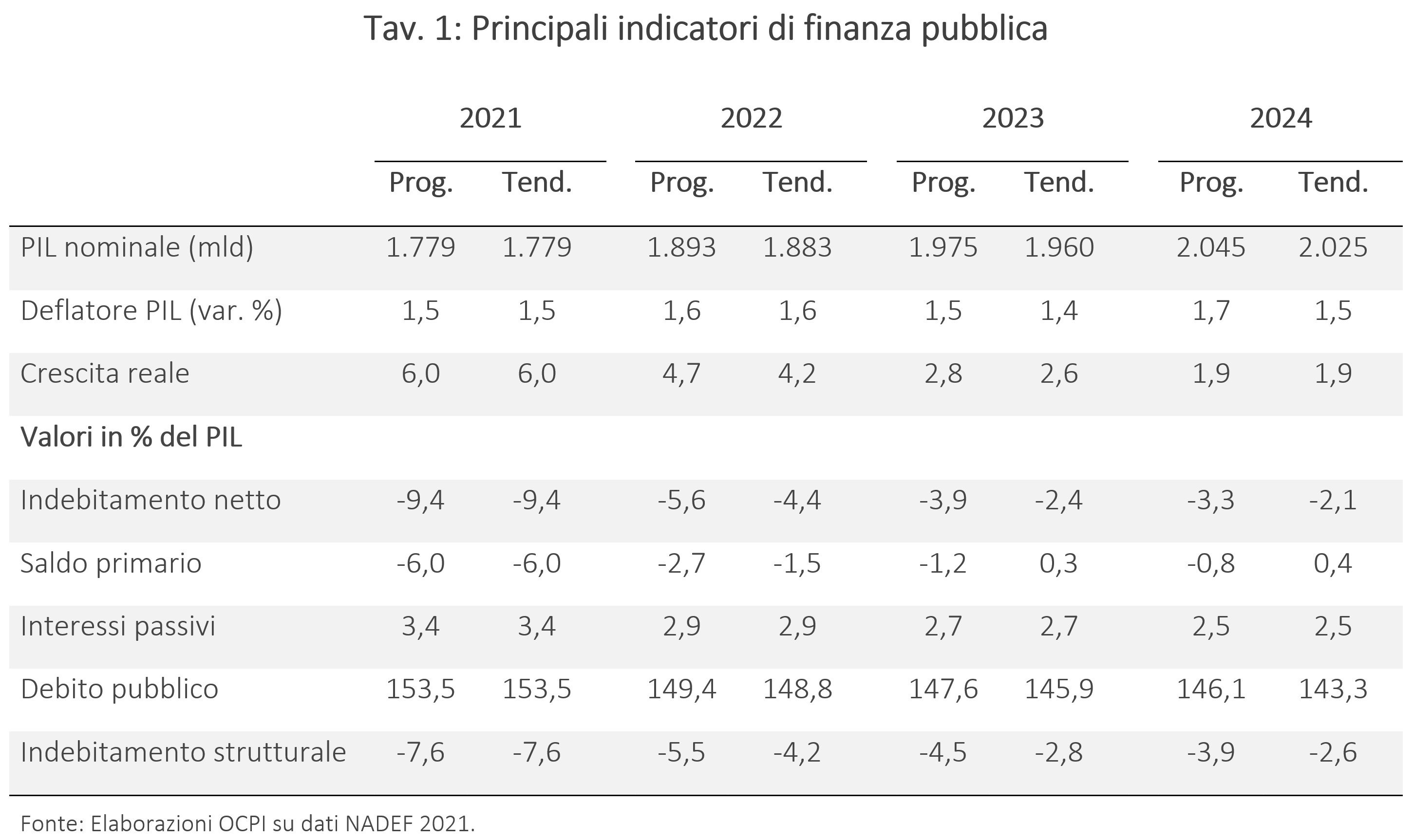

La Nota di Aggiornamento al Documento di Economia e Finanza (NADEF) descrive un quadro macroeconomico in miglioramento rispetto a quanto previsto nel DEF di aprile (Tav. 1).[1] Nel 2021 la crescita del PIL reale è infatti stimata al 6 per cento (invece che al 4,5 per cento). Già nel 2022 il PIL raggiungerà il livello del 2019 e nel 2023 supererà il livello che avrebbe raggiunto se la crescita fosse continuata come era stato previsto nel 2019, ossia prima della crisi Covid (Fig. 1).[2] Anche le previsioni sull’inflazione sono state riviste al rialzo, dall’1,1 per cento del DEF all’1,5 per cento nella NADEF (con riferimento al deflatore del PIL).

A fronte della più rapida ripresa dell’economia, anche le previsioni sui principali indicatori di finanza pubblica sono in miglioramento rispetto al DEF. Nello specifico nel 2021:

- il deficit pubblico è stimato al 9,4 per cento del PIL, rispetto all’11,8 per cento del DEF. La riduzione è dovuta alla maggiore crescita del PIL (e dunque delle entrate) e a un minor tiraggio delle misure straordinarie a sostegno dell’economia. Per i prossimi anni il deficit scenderebbe per il venir meno delle misure di sostegno, ma rimarrebbe al di sopra del 3 per cento (3,3 per cento nel 2024) per via delle misure espansive che verrebbero messe in atto;

- il saldo primario sarà negativo per 6 punti percentuali di PIL (invece di 8,5) e si ridurrà nei prossimi anni fino allo 0,8 per cento nel 2024;

- la spesa per interessi sul debito è stimata al 3,4 per cento del PIL quest’anno e scenderebbe ulteriormente al 2,5 per cento nel 2024. Nello stesso arco di tempo il tasso medio implicito nel debito pubblico cala dal 2,4 al 1,8 per cento. L’ipotesi sottostante queste stime è che i tassi di interesse rimangano ai livelli attuali per tutto l’arco della previsione;

- il rapporto debito pubblico/PIL si attesta a fine anno al 153,5 per cento, in netto ribasso rispetto alle previsioni di aprile (159,8 per cento). Il miglioramento è dovuto alla combinazione di maggiore crescita del PIL reale, maggiore inflazione e minore deficit. Negli anni successivi il rapporto scende ulteriormente sino al 146,1 per cento nel 2024.

L’orientamento di politica fiscale e il percorso di rientro

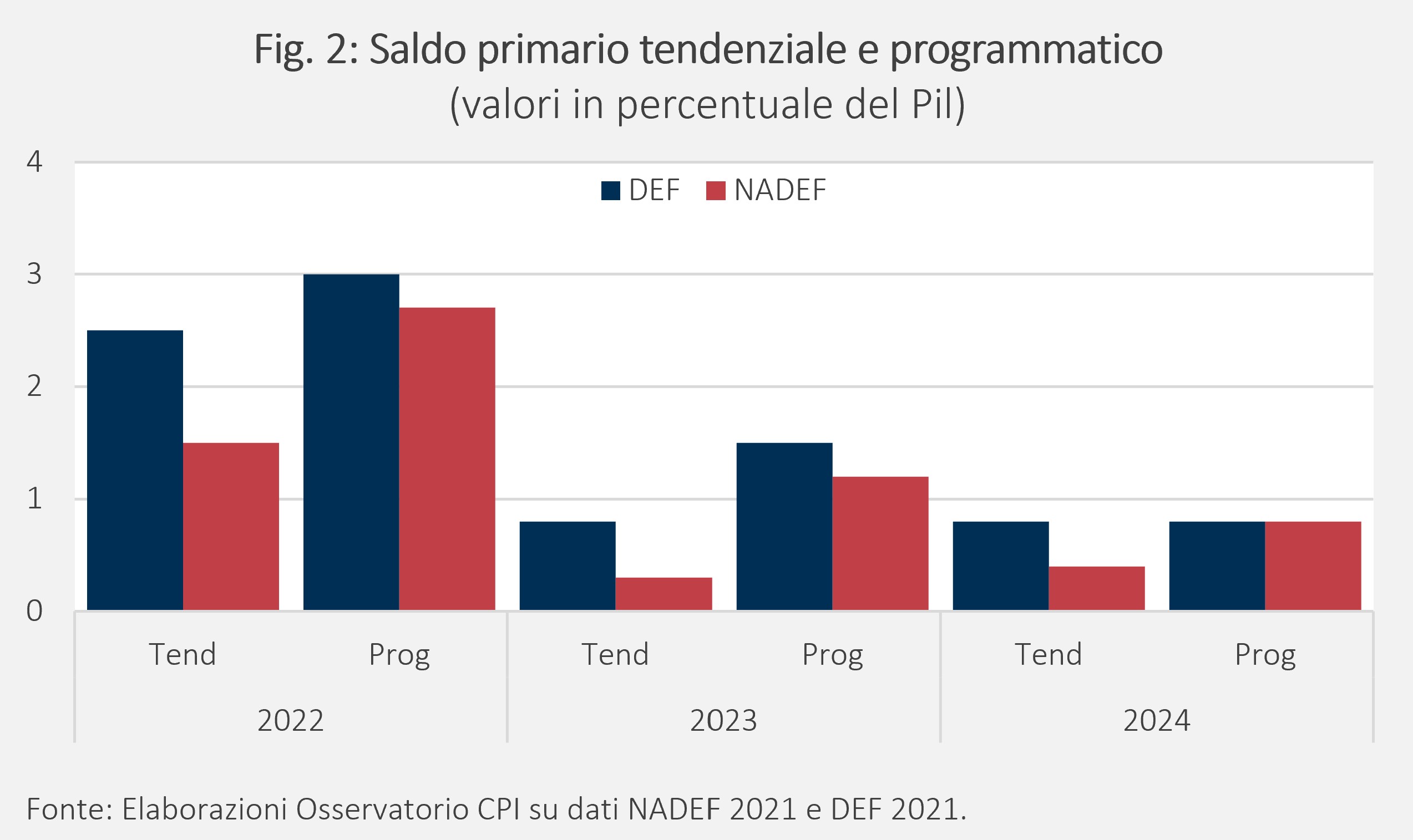

Il miglioramento delle previsioni sull’andamento dell’economia genera uno spazio fiscale per gli anni successivi. Nel quadro tendenziale il deficit primario del 2022 è infatti previsto dalla NADEF all’1,5 per cento del PIL, mentre nel DEF era al 2,5 per cento. La differenza è dunque di un punto percentuale (circa 18 miliardi). Nello scenario programmatico il Governo prevede di impiegare lo spazio creato per finanziare, in misura maggiore che nel DEF, le politiche espansive. Infatti, il deficit programmatico nella NADEF è maggiore di 1,2 p.p. rispetto al tendenziale (23 miliardi), mentre nel DEF la differenza era solo di 0,5 p.p. (10 miliardi). Il deficit programmatico resta più alto del tendenziale anche nel 2023 e nel 2024 (Fig.2).[3]

Il deficit programmatico, pur se positivo, si riduce tra il 2022 e il 2024 per il ritiro delle misure straordinarie di risposta alla crisi Covid. La riduzione del deficit avrebbe potuto essere ancora più ampia se il Governo non avesse deciso di utilizzare lo spazio fiscale per finanziarie misure aggiuntive rispetto a quelle previste dal DEF.

Nello scenario programmatico della NADEF, il rapporto debito/PIL si riduce gradualmente fino al 146,1 per cento nel 2024, meno di quanto scende nel tendenziale (143,3 per cento) in assenza di una manovra espansiva.

Dal 2024 dovrebbe poi iniziare il percorso di rientro per riportare il rapporto debito/PIL al livello pre-crisi entro il 2030. Per raggiungere tale obiettivo, il saldo primario strutturale (ossia al netto degli effetti della crescita e delle misure una tantum) dovrebbe passare da un deficit dell’1,9 per cento del PIL nel 2024 a un surplus del 2 per cento nel 2029. Ciò significa che da allora occorrerà mettere in atto misure restrittive; il Governo sembra contare sul fatto che il rientro possa essere facilitato da tassi di crescita più elevati che nel decennio pre-Covid, in ragione dello stimolo prodotto dagli investimenti e dalle riforme del Piano nazionale di ripresa e resilienza (PNRR).

Le regole europee sui conti pubblici

Il sentiero programmato dal Governo appare coerente con le regole europee di finanza pubblica che erano in vigore prima della pandemia. Infatti, un paese con un alto debito pubblico e un output gap “normale” (ossia compreso fra meno e più 1,5 per cento) avrebbe dovuto ridurre il proprio deficit strutturale di più dello 0,5 per cento del PIL ogni anno. Questo è ciò che accade nello scenario della NADEF: il deficit (nel senso di indebitamento netto) strutturale scende di 2,1 punti di PIL nel 2022, 1,0 nel 2023 e 0,6 nel 2024. Questo dato è il risultato di una crisi del tutto anomala, come quella provocata dalla pandemia. Normalmente, un miglioramento del deficit strutturale segnala la presenza di politiche restrittive. Invece in questo caso si è in presenza di un miglioramento che lo European Fiscal Board definisce “automatico”, in quanto è il “riflesso meccanico della eccezionale anatomia dello shock”, ossia è dovuto semplicemente al venir meno dei sostegni anti-Covid.[4] Inoltre, le regole di finanza pubblica, che dovrebbero tornare in vigore nel 2023, potrebbero essere riviste in chiave meno restrittiva rispetto alle attuali.

I principali rischi

Le stime contenute nella NADEF danno conto di due rischi principali:

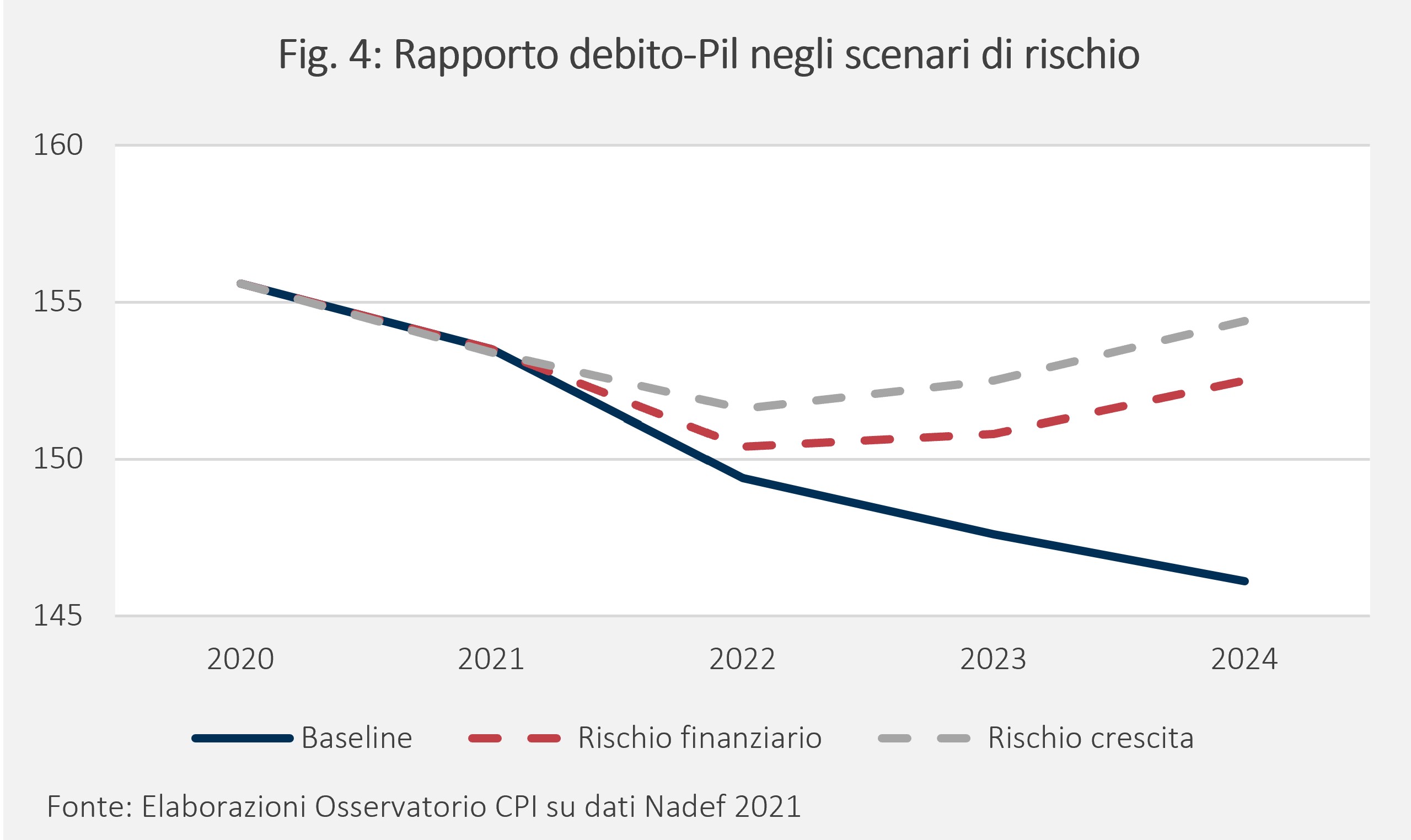

- Rischio crescita. Questo, secondo la NADEF, riguarda rischi legati al commercio internazionale, al tasso di cambio e al prezzo del petrolio. Nella simulazione, il tasso crescita del PIL reale scende, rispetto allo scenario programmatico, di 1,1 p.p. nel 2022, 0,6 nel 2023 e 0,8 nel 2024. Di conseguenza, il livello del PIL del 2019 verrebbe raggiunto nel 2023 invece che il prossimo anno e anche nel 2024 rimarrebbe inferiore a quello che era stato previsto per quell’anno prima della crisi (Fig. 3). Questo avrebbe conseguenze anche sul rapporto debito/PIL, che nel 2024 sarebbe superiore di oltre 8 punti percentuali rispetto a quanto programmato dal Governo (Fig. 4). Si noti come impatti negativi sulla crescita potrebbero derivare anche da altri fattori, come la recrudescenza della pandemia e un’attuazione parziale del PNRR.

- Rischio tassi di interesse. Il secondo rischio contempla un inasprimento delle condizioni di finanziamento, causato ad esempio dall’aumento dell’inflazione o dall’ampliamento dello spread tra il rendimento dei BTP rispetto e quello dei bund tedeschi. Secondo la NADEF, un aumento di 100 punti base del tasso di rendimento del BTP a 10 anni avrebbe un impatto modesto nel breve periodo ma consistente nel lungo: rispetto al programmatico, il tasso di crescita del PIL sarebbe infatti più basso di 0,1 punti percentuali nel 2022, 0,6 nel 2023 e 0,8 nel 2024.[5] Questa dinamica si osserva anche con riferimento al rapporto debito/PIL, che rispetto allo scenario programmatico sarebbe più alto di un punto percentuale nel 2022 e di oltre 6 punti nel 2024 (giungendo al 152,5 per cento).

Il punto cruciale è che il rapporto debito/PIL ricomincerebbe a salire già dal 2023 al verificarsi di uno dei seguenti due eventi: un aumento (non temporaneo) di un punto del tasso di interesse sui BTP e una crescita del PIL più bassa rispetto a quella programmata di 1,0 p.p. nel 2022 e di 0,6 e 0,8 rispettivamente nel 2023 e nel 2024 (si veda ancora Fig. 4)

Il contributo delle istituzioni europee

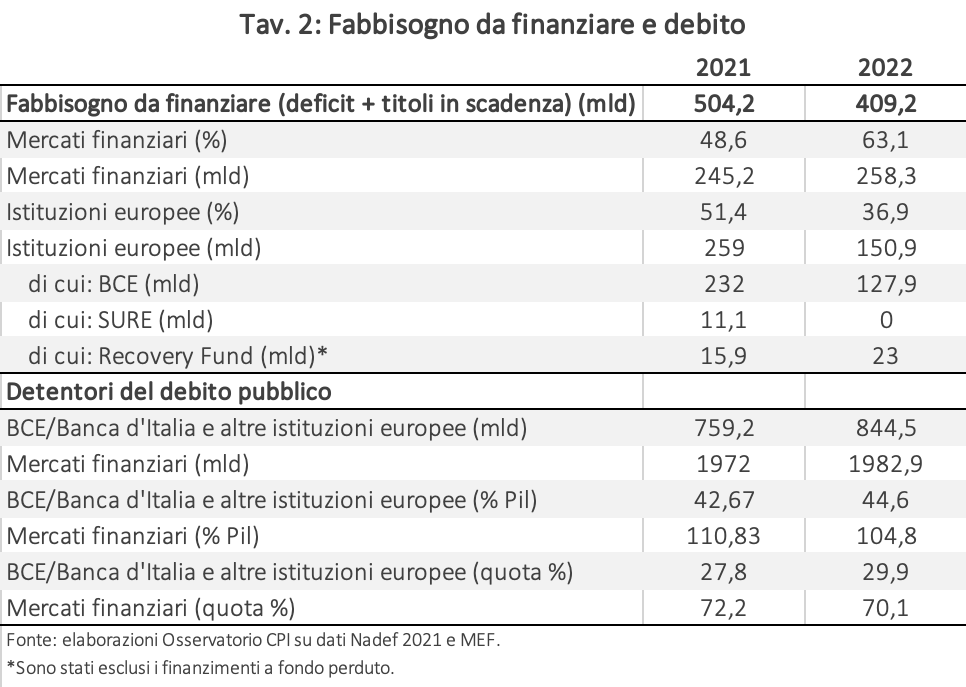

Nel 2021 il fabbisogno di finanziamento del Tesoro sarà coperto in misura sostanziale dalle istituzioni europee: prevalentemente dalla Banca Centrale Europea (tramite Banca d’Italia), con i programmi di acquisto di titoli sul mercato secondario, e in parte dai pagamenti del Next Generation EU.

Per l’anno in corso, il fabbisogno da finanziare è di circa 504 miliardi, di cui 337 miliardi di titoli in scadenza e 167 di deficit pubblico (Tav. 1).[6] La BCE acquisterà titoli sul mercato per 232 miliardi, soprattutto tramite il PEPP (Pandemic Emergency Purchase Programme).[7] I programmi fiscali europei contribuiranno a coprire circa 27 miliardi (tramite il SURE e l’anticipo dei prestiti del Recovery Fund). Dunque, la quota di fabbisogno che viene esplicitamente (nel caso della UE) o implicitamente (nel caso della BCE) coperta dalle istituzioni europee sarà pari al 51 per cento del totale; la restante parte sarà coperta attingendo al mercato. Alla fine dell’anno il debito pubblico sarà detenuto per il 28 per cento dalle istituzioni europee.

Nel 2022, il fabbisogno di finanziamento è stimato in 409 miliardi. I contributi della BCE diminuiranno a 128 miliardi, sotto l’assunzione che il PEPP termini nel marzo 2022, mentre i contributi dei prestiti del Recovery Fund dovrebbero essere pari a 23 miliardi. La quota coperta dalle istituzioni europee calerà dunque al 37 per cento, incrementando il ruolo del mercato. Alla fine del 2022, il 30 per cento del debito pubblico dovrebbe essere detenuto dalle istituzioni europee.

Con questo livello di sostegno l’Italia non dovrebbe avere problemi di finanziamento, ma questa condizione non durerà per tutto l’arco temporale della programmazione finanziaria. Dato l’alto debito pubblico e la scelta di attuare politiche espansive fino al 2023, i rischi di cui è detto sopra debbono essere presi in attenta considerazione.

[1] Si veda: http://www.dt.mef.gov.it/modules/documenti_it/analisi_progammazione/documenti_programmatici/nadef_2021/NADEF_2021.pdf

[2] La stima è effettuata partendo dai tassi di crescita previsti nel quadro programmatico 2020-2022 della NADEF 2019 e prolungandolo al 2024 tramite una graduale convergenza verso il tasso di crescita potenziale allora stimato (0,6 per cento).

[3] Al momento non è noto per quali misure verrà impiegato il maggior deficit visto che la NADEF fornisce indicazioni solo sommarie al riguardo. Tali informazioni saranno disponibili nella Legge di Bilancio.

[4] Si veda Niels Thygesen et al. (2021), Fiscal support for a sustainable recovery in the euro area, VoxEU, 16 giugno.

[5] Si noti che un aumento dell'inflazione, a parità di tassi di interesse, ha anche un effetto positivo sul Pil nominale e quindi sui principali indicatori di finanza pubblica. Tuttavia, se la maggior inflazione portasse la BCE a interrompere gli acquisti di titoli di Stato italiani, o persino a non rinnovare quelli in scadenza, l’effetto sui tassi d’interesse potrebbe essere tale da invertire l’effetto positivo.

[6] Si è ipotizzato che i BOT a 6 e 12 mesi che scadranno da settembre a dicembre 2021 (circa 52,7 miliardi) siano rinnovati per lo stesso importo nel 2022 e che non ci saranno nuove emissioni di titoli entro la fine del 2021.

[7] Il Pandemic Emergency Purchase Programme (PEPP) ad agosto 2021 ha acquistato 1340 su 1850 miliardi di titoli. La sua scadenza è prevista per marzo 2022, tuttavia è possibile che venga prolungato, spalmando gli acquisti su più mesi.