Le regole del Patto di Stabilità e Crescita (PSC) sono state sospese a seguito della crisi pandemica nel 2020 ma rientreranno in vigore a partire dal 1° gennaio 2024. Attualmente, è in corso una discussione serrata in sede europea su una proposta di riforma presentata dalla Commissione ad aprile e che deve essere approvata entro la fine di quest’anno. Per quanto concerne l’Italia, se venisse approvata, la riforma comporterebbe un piano di aggiustamento fiscale meno stringente rispetto a quanto previsto dai criteri attuali. L’aggiustamento riporterebbe in sostanza, nel giro di qualche anno, la finanza pubblica italiana a conseguire i livelli di avanzo primario che aveva già raggiunto in passato, prima della pandemia, lasciando anche qualche spazio addizionale per gli investimenti. Il problema è che per l’opposizione dei Paesi tradizionalmente più attenti al controllo dei conti è probabile che il compromesso finale veda l’imposizione di regole quantitative ulteriori e più penalizzanti sulla riduzione del debito. Da questo punto di vista, la Nadef, e in particolare la decisione del governo di rinunciare a una riduzione del rapporto debito/Pil nei prossimi anni, pur in condizioni favorevoli, non aiuta nel negoziato finale.

* * *

La presentazione da parte del governo della Nota di aggiornamento al Documento di Economia e Finanza (Nadef) è avvenuta in contemporanea alla fase finale di contrattazione tra i Paesi sulla riforma del Patto di Stabilità e Crescita europeo (PSC), che rientrerà in vigore a partire dal primo gennaio 2024. I due eventi sono tra di loro collegati. Da un lato, le scelte assunte dal governo italiano con la Nadef influenzeranno con tutta probabilità le conclusioni del dibattito in corso nel Consiglio europeo; dall’altro, le decisioni prese dal Consiglio determineranno se e quanto il quadro finanziario di breve e lungo periodo disegnato dalla Nadef è compatibile con le nuove regole. Vale dunque la pena riflettere congiuntamente su questi due elementi. Cominciamo con il progetto di riforma.

Cosa comporta la riforma del PSC?

Il tema della riforma delle regole fiscali europee, essenziale per i riflessi che avrà anche sui conti pubblici italiani, è già stato oggetto di diverse note in passato.[1] Per riassumere, dopo la Comunicazione di novembre 2022 e a seguito delle indicazioni dei Paesi nell’Ecofin di marzo 2023, ad aprile 2023 la Commissione europea ha presentato tre proposte legislative:

- un nuovo Regolamento relativo al coordinamento e alla sorveglianza delle politiche fiscali;

- una nuova Direttiva in merito ai criteri di predisposizione dei quadri di bilancio dei Paesi UE;

- una revisione del Regolamento relativo alla procedura dei disavanzi eccessivi.

Dei tre, il più importante è il primo che riforma il braccio preventivo del Patto di Stabilità e Crescita.[2] Gli altri seguono logicamente, con qualche aspetto innovativo (per es. per il maggior ruolo attribuito ai fiscal councils nazionali).[3] Nella riforma prevista dal nuovo regolamento restano gli elementi essenziali della Comunicazione di novembre 2022, ovvero l’approccio multi-annuale per la sorveglianza fiscale e la differenziazione nel percorso aggiustamento per Paese, in sostituzione di regole quantitative rigide e uguali per tutti. Resta anche l’ipotesi di utilizzare un unico indicatore per la sorveglianza, ovvero la spesa (nazionale) netta,[4] una semplificazione rispetto ai molteplici strumenti attualmente in vigore.[5] Infine, resta invariato il meccanismo con cui si determina il processo di aggiustamento differenziato per Paese. Quest’ultimo prevede che la Commissione proponga a ciascun Paese un percorso pluriannuale di crescita della spesa netta (la traiettoria tecnica) tale per cui alla fine del periodo di aggiustamento (4 o 7 anni) il rapporto debito/Pil è posto su un percorso di riduzione plausibile nei 10 anni successivi e il disavanzo/Pil rimane inferiore al 3 per cento.[6] Sulla base di questa proposta, i Paesi presentano un proprio Piano di aggiustamento che, a fronte di solide argomentazioni tecniche ed economiche e sulla base di un confronto bilaterale con la Commissione, può discostarsi dalla traiettoria tecnica originaria.[7] Una volta che il Piano viene approvato dalla Commissione e dal Consiglio, il Paese lo attua,[8] presentando ogni anno una Relazione annuale sul suo conseguimento. Su questa base la Commissione valuta l’applicazione del piano, utilizzando a tal fine, come già detto, l’indicatore della spesa netta.[9]

In risposta alle critiche divergenti che i Paesi avevano sollevato nei confronti della proposta iniziale, la Commissione ha cercato un compromesso, introducendo nel nuovo regolamento due modifiche importanti rispetto a quanto previsto nella Comunicazione. Primo, ha eliminato la suddivisione nel percorso di aggiustamento che i diversi Paesi erano tenuti a fare sulla base di un giudizio iniziale sulla rischiosità del loro debito (sostanziale, moderata o nulla), sostituendola invece con gli usuali parametri di Maastricht. Dunque, nel nuovo regolamento tutti i Paesi che presentano o un deficit/Pil superiore al 3 per cento o un debito/Pil maggiore del 60 per cento (o entrambi) devono ora presentare un Piano di aggiustamento. Secondo, ha introdotto una serie di vincoli addizionali (safeguards) nella formulazione della traiettoria tecnica per renderla più pervasiva e meno soggetta a comportamenti dilatori da parte dei Paesi.[10] La prima modifica è stata introdotta per accontentare i Paesi (come il nostro) che temevano un giudizio ex ante sulla sostenibilità del proprio debito da parte della Commissione; la seconda, per andare incontro alle richieste dei Paesi tradizionalmente più favorevoli a un controllo rigoroso dei conti (a cominciare dalla Germania) che temevano invece un’attitudine troppo lasca da parte della Commissione.

Entrambe le modifiche sono sostanzialmente peggiorative rispetto alla proposta iniziale.[11] Il riferimento ai parametri di Maastricht rimette al centro l’obiettivo del 60 per cento del Pil per il debito (che invece la Commissione aveva opportunamente depotenziato nella Comunicazione), con il rischio di introdurre una spinta recessiva generalizzata in tutta Europa (anche i Paesi a rischio moderato devono ora ridurlo rapidamente), mentre il riferimento al deficit rischia di produrre risultati paradossali, costringendo anche Paesi con debito molto basso (per esempio l’Estonia) a ridurlo. Per quanto riguarda le safeguards, i quattro vincoli addizionali non hanno grandi giustificazioni concettuali e rendono solo più incisiva la traiettoria tecnica di quanto necessario per raggiungere l’obiettivo cercato (cioè, per ripetersi, una plausibile riduzione del rapporto debito/Pil nei dieci anni successivi alla conclusione del Piano). Tuttavia, va anche notato che per molti Paesi ad alto debito, Italia inclusa, questi vincoli addizionali non fanno in realtà molta differenza.[12]

Il confronto tra Paesi

Nonostante gli sforzi della Commissione e il fatto che la scadenza per l’approvazione della riforma si avvicini inesorabilmente (la fine dell’anno, visto che il Patto di Stabilità e Crescita rientrerà in vigore il primo gennaio del 2024), le posizioni dei Paesi europei sono ancora lontane. Si confrontano in sostanza due gruppi di Paesi. Un gruppo di Paesi più favorevoli al rigore nei conti (Germania in testa) che non considerano la proposta della Commissione sufficiente e chiedono invece l’imposizione di ulteriori vincoli quantitativi (regole semplici uguali per tutti) che garantiscano la riduzione del debito nei Paesi più problematici (tra cui sicuramente l’Italia).[13] Al contrario, quest’ultimi (in particolare, Francia, Portogallo e Italia) vedono di cattivo occhio l’imposizione di vincoli addizionali e sono anche insoddisfatti del maggior ruolo attribuito alla Commissione nel processo di aggiustamento. Si teme anche (soprattutto da parte dell’Italia) che il percorso di rientro dal debito risulti eccessivamente restrittivo ed impedisca di investire le risorse necessarie per affrontare le sfide del futuro (per esempio, per il cambiamento climatico e tecnologico), quantificate dalla stessa Commissione come assai rilevanti.[14] Questi Paesi chiedono di conseguenza la sottrazione di queste spese, o di parte di esse, dall’indicatore della spesa netta (una sorta di golden rule). Tale richiesta è ora sostenuta anche dai Paesi dell’est Europa, che sono invece preoccupati dalla minaccia russa e chiedono pertanto la sottrazione delle spese per la difesa nazionale.

Da questo punto di vista, va tuttavia osservato che la proposta della Commissione riconosce la necessità anche per i Paesi ad alto debito (e che devono dunque ridurlo) di investire per affrontare le sfide future. Per questo, nel nuovo regolamento come nella Comunicazione originaria, viene prevista la possibilità per i Paesi di chiedere un allungamento della durata del piano di aggiustamento da quatto a sette anni (con, dunque, un percorso di riduzione della crescita della spesa netta più graduale), purché il Paese si impegni a introdurre un piano di riforme e investimenti in determinate aree.[15] Ma la Commissione dovrebbe valutare ex ante e verificare ex post l’attuazione di queste riforme e investimenti (sebbene non con l’incisività del PNRR) e questo crea preoccupazioni diffuse in merito all’eccessiva ingerenza della Commissione negli affari interni di un Paese.[16]

Visto lo stallo in cui si trovano ora i Paesi, è possibile che la proposta di compromesso finale cerchi di ottemperare a entrambe le esigenze, introducendo sia i vincoli quantitativi addizionali rispetto a quanto previsto nella proposta sia qualche (limitata) concessione verso la golden rule.[17] Riprendiamo il tema nelle conclusioni.

Cosa comporterebbe la riforma per il Paese?

La Commissione ha prodotto diverse stime sul potenziale impatto della riforma sulle finanze dei Paesi europei. Queste stime sono a disposizione dei governi ma non sono state rese pubbliche. Per avere un’idea su ciò che la riforma comporterebbe per l’economia italiana, in quanto segue facciamo dunque riferimento alle recenti stime effettuate da Bruegel (per tutti i Paesi europei) utilizzando la metodologia della Commissione.

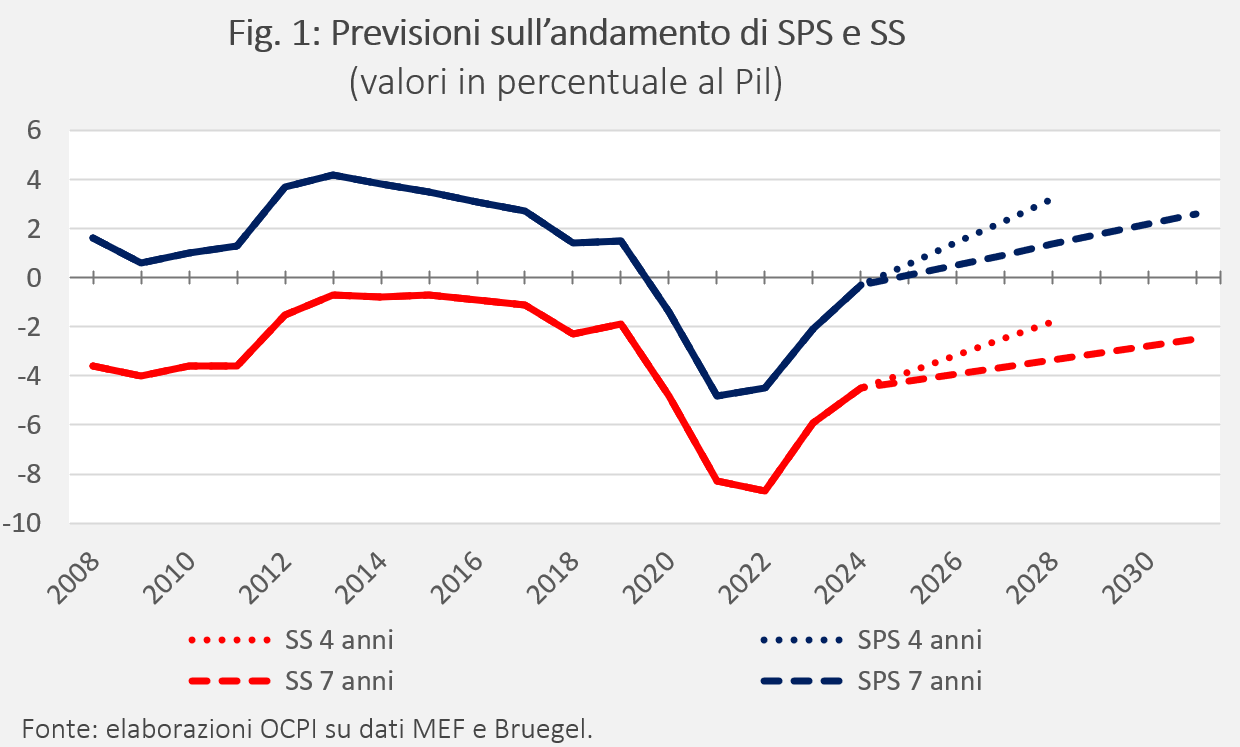

Per quanto riguarda l’Italia, le nuove regole comporterebbero uno sforzo considerevole per le finanze pubbliche del Paese. La Tav. 1 mostra l’impatto che la riforma avrebbe nel caso in cui l’aggiustamento sia di quattro o di sette anni. Se il periodo di aggiustamento è di quattro anni, il saldo primario (strutturale)[18] dovrebbe migliorare di 3 punti percentuali e mezzo in quattro anni, passando dal -0,3 per cento del Pil stimato dalla Commissione per il 2024 al 3,2 per cento nel 2028. Il saldo strutturale (che tiene conto anche della spesa per interessi) dovrebbe invece passare dal -4,5 per cento del Pil al -1,8 per cento.[19] Se il periodo di aggiustamento fosse fissato in sette anni, il saldo primario (strutturale) dovrebbe passare dal -0,3 per cento del Pil al 2,6 per cento nel 2031, mentre il saldo strutturale dovrebbe ridursi al -2,5 per cento del Pil. L’aggiustamento medio annuale del saldo primario è di circa 0,9 punti percentuali del Pil se il periodo di aggiustamento è fissato in quattro anni, mentre è di 0,4 punti percentuali se il periodo è di sette anni.

Sebbene i valori richiesti dall’implementazione del piano possano sembrare elevati, in realtà l’aggiustamento non farebbe altro che riportare il saldo primario agli stessi livelli che l’Italia ha già conosciuto in passato, prima dell’insorgere della crisi pandemica e della necessità di affrontarla con risorse pubbliche (Fig. 1). Secondo le stime della Commissione in merito alla crescita del prodotto potenziale dell’Italia e della variazione attesa nei tassi di interesse, questo sarebbe ora sufficiente a indurre una riduzione graduale ma continua nel rapporto debito/Pil.

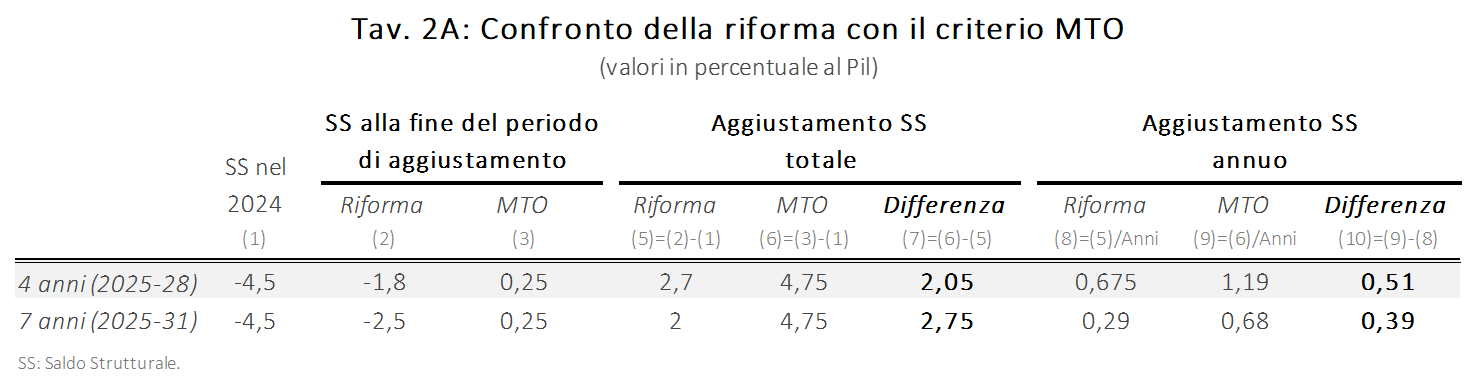

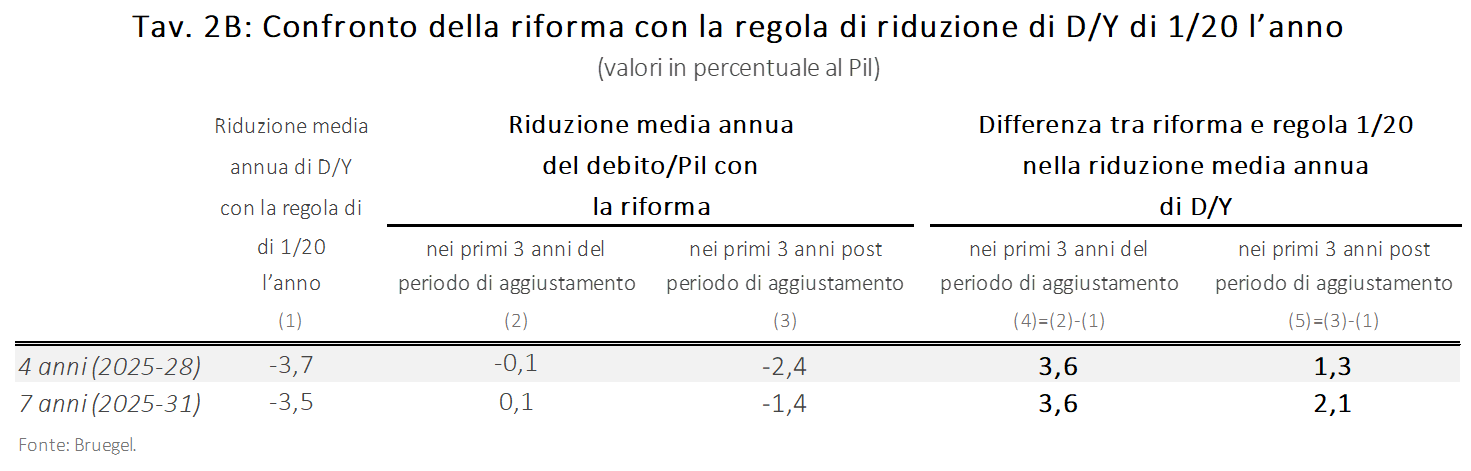

Andrebbe anche osservato che l’aggiustamento richiesto con le nuove regole sarebbe comunque minore di quanto richiesto dalle regole attualmente in vigore. Come mostra la Tav. 2A, l’attuazione del piano previsto dalla riforma comporterebbe un aggiustamento di 2-3 punti percentuali di Pil in meno rispetto a quanto previsto dall’attuale regola di avvicinamento del saldo strutturale all’MTO (obiettivo di medio termine). Inoltre, la riduzione del rapporto debito/Pil risulterebbe assai più graduale rispetto a quanto previsto dalla regola di riduzione di un ventesimo l’anno della differenza tra il debito attuale e il 60 per cento del Pil (Tav. 2B).

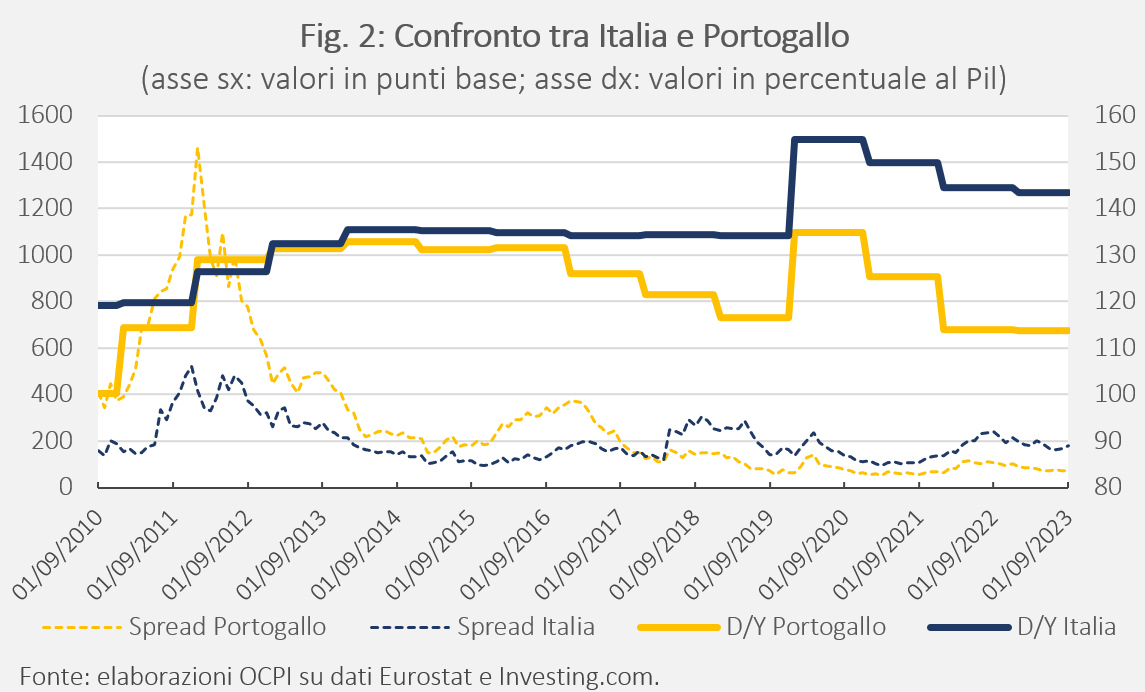

È inoltre importante sottolineare come le stime della Commissione non tengano conto dell’effetto di retroazione, cioè dell’impatto sui tassi di interesse di una riduzione graduale ma continua del rapporto debito/Pil. Come illustra il recente caso del Portogallo, tali effetti, in termini di riduzione dello spread sui Bund tedeschi e dunque degli interessi da pagare sui titoli emessi, possono essere anche molto rapidi (Fig. 2).[20] Questo significa che una volta iniziato e mantenuto per qualche anno, l’aggiustamento potrebbe risultare alla fine meno oneroso di quanto inizialmente previsto.

È inoltre importante sottolineare come le stime della Commissione non tengano conto dell’effetto di retroazione, cioè dell’impatto sui tassi di interesse di una riduzione graduale ma continua del rapporto debito/Pil. Come illustra il recente caso del Portogallo, tali effetti, in termini di riduzione dello spread sui Bund tedeschi e dunque degli interessi da pagare sui titoli emessi, possono essere anche molto rapidi (Fig. 2).[20] Questo significa che una volta iniziato e mantenuto per qualche anno, l’aggiustamento potrebbe risultare alla fine meno oneroso di quanto inizialmente previsto.

Ridurre lo spread naturalmente non avvantaggerebbe solo i conti pubblici, ma anche l’attività economica privata. Il tasso di interesse pagato dallo Stato finisce infatti con l’influenzare anche i tassi richiesti dagli istituti bancari per finanziare imprese e famiglie, un aspetto particolarmente rilevante in un contesto come quello italiano dove il credito bancario rappresenta la fonte principale di finanziamento per le imprese.

E la Nadef?

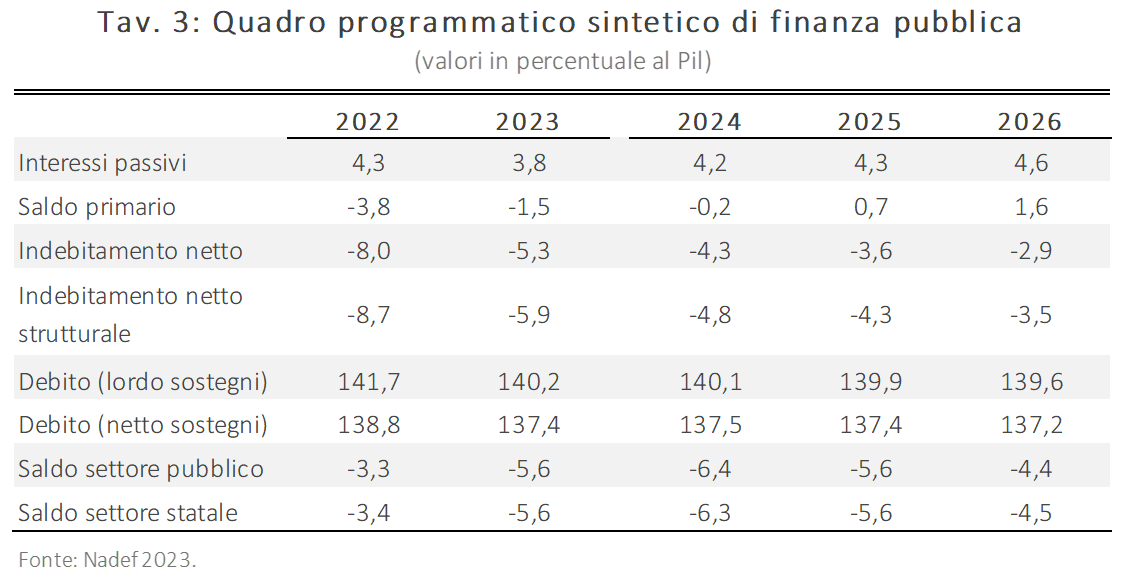

Alla luce di quanto esposto finora, una domanda interessante da porsi è quanto il quadro macroeconomico predisposto dalla Nadef 2023 sia compatibile con le nuove regole europee così come previste nella proposta della Commissione. Al tal fine, la Tav. 3 riproduce l’andamento del disavanzo strutturale (in termini di indebitamento netto) e del rapporto debito/Pil previsto nella Nadef per i prossimi anni. Per l’indebitamento netto (strutturale) si osserva una rapida riduzione dal -5,9 per cento del Pil del 2023 al -4,8 per cento nel 2024, per poi scendere fino al -3,5 per cento nel 2026. Questo andamento sarebbe sicuramente compatibile con il percorso delineato dalle nuove regole,[21] in particolare se si considera che nello stesso periodo la spesa per interessi (non compresa nella definizione di spesa netta) è prevista in aumento, dal 3,8 per cento del Pil nel 2023 al 4,6 per cento del 2026. Come discusso in una nostra recente nota,[22] il rapido aggiustamento dell’indebitamento netto che appare nella Tav. 3 è frutto in parte della riclassificazione contabile dei crediti edilizi che ha gonfiato l’indebitamento netto del 2023 e ridotto quello degli anni successivi. E naturalmente è tutto da vedere se l’aggiustamento previsto nel 2025 e nel 2026 verrà effettivamente conseguito dal Paese. Ma almeno dal punto di vista formale, l’aggiustamento della Nadef per il disavanzo strutturale è sicuramente in linea con quanto verrebbe implicato dalle nuove regole europee.

Il problema piuttosto è rappresentato dalla regola del deficit che, come ricordato, non viene toccata dalla proposta di riforma. Con la Nadef, il governo non solo ha aumentato l’indebitamento netto previsto nel 2023 e 2024 rispetto a quanto ipotizzato nel Def (dal 4,5 al 5,3 per cento del Pil nel 2023 e dal 3,7 al 4,3 per cento nel 2024), ma ha anche rimandato al 2026 (invece che al 2025) il ritorno del deficit al di sotto della soglia del 3 per cento (Tav. 3). Questo aumenta la possibilità che nella primavera del 2024 la Commissione apra una procedura per deficit eccessivo nei confronti dell’Italia, con tutte le inevitabili conseguenze in termini di percezioni sulla rischiosità del Paese.[23]

Per quello che riguarda il debito, come discusso in maggior dettaglio altrove[24], la Nadef vede in sostanza la rinuncia a un percorso di riduzione del rapporto debito/Pil, che resta sostanzialmente invariato nel triennio di previsione. Benché questa decisione abbia già avuto immediati effetti negativi sui mercati finanziari (con l’incremento dello spread), essa non necessariamente viola le nuove regole, nel senso che queste si concentrano su un percorso pluriannuale di riduzione della crescita della spesa netta che solo nel medio periodo (cioè, alla fine del processo di aggiustamento) deve comportare una riduzione del rapporto debito/Pil.[25] Piuttosto, come discusso nelle conclusioni, la scelta del governo può aumentare la percezione di inaffidabilità dell’Italia, rafforzando la posizione dei Paesi favorevoli a un controllo rigoroso dei conti nella contrattazione finale sulla riforma del Patto di Stabilità e Crescita.

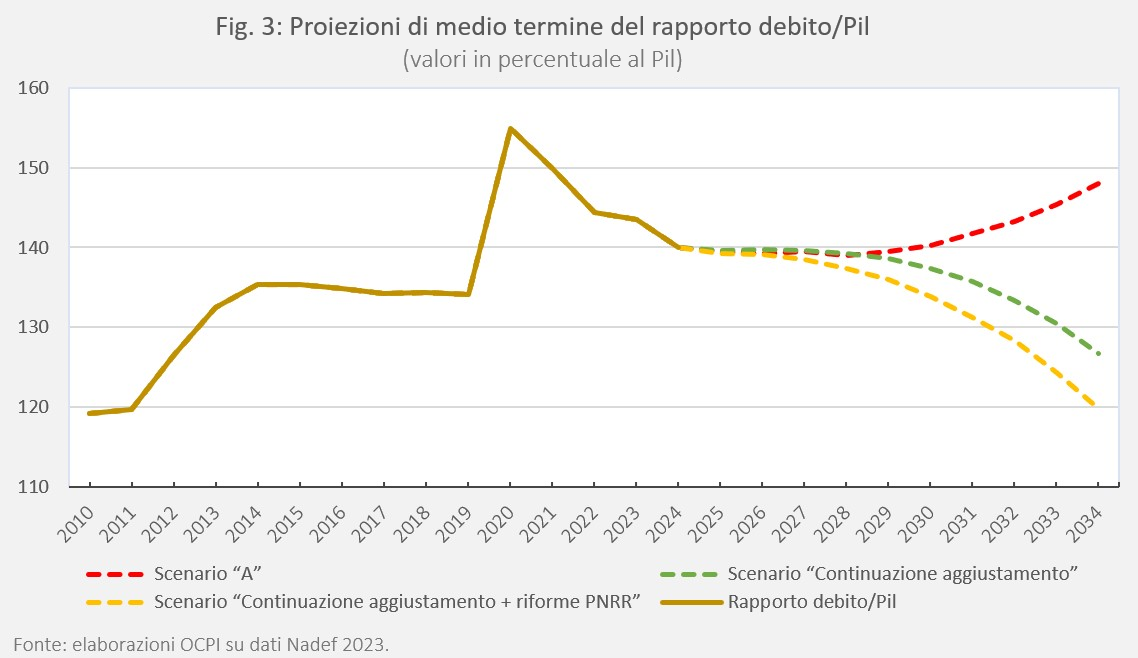

In merito all’andamento di lungo periodo del rapporto debito/Pil, è utile fare riferimento direttamente all’analisi riportata nella stessa Nadef. I tecnici del Tesoro si chiedono se il processo di aggiustamento previsto dalla Nadef fino al 2026, supponendo che sia conseguito come previsto dal governo, sarebbe sufficiente a garantire una riduzione del rapporto debito/Pil nel medio-lungo periodo. La risposta è riportata nella Fig. 3 che riproduce l’analoga figura contenuta nella Nadef.[26]

L’evoluzione del rapporto debito/Pil è stimata sulla base di tre scenari:

- scenario “A”, in cui il processo di aggiustamento delle finanze pubbliche si conclude con quanto previsto attualmente nella Nadef fino al 2026;

- scenario di “Continuazione aggiustamento”, ovvero lo scenario A in cui si ipotizza un ulteriore aggiustamento del saldo primario strutturale fino al 2031 in modo da garantire il rispetto della regola del 3 per cento per il deficit/Pil e la riduzione del debito/Pil nei successivi dieci anni (come sarebbe richiesto dalle nuove regole europee se approvate);

- scenario di “Continuazione aggiustamento + riforme PNRR”, che combina lo scenario precedente con i maggiori tassi di crescita che si otterrebbero assumendo una piena applicazione del PNRR.

Come mostra la figura, l’aggiustamento previsto da qui al 2026 non basta a garantire una riduzione del rapporto debito/Pil negli anni successivi. Il rapporto ricomincerebbe a crescere già a partire dal 2027, raggiungendo il 148 per cento circa del Pil nel 2034. Per far sì che il rapporto decresca è necessario che il processo di aggiustamento continui fino al 2031, con una riduzione del disavanzo (strutturale) che oscilla tra lo 0,45 e lo 0,55 punti percentuali di Pil all’anno a seconda che si considerino o meno gli effetti sulla crescita del PNRR. Come si vede, si tratta in sostanza degli stessi numeri stimati da Bruegel e riportati nella Tav. 1, con la differenza che nelle stime del MEF il percorso di aggiustamento non inizia nel 2024 ma coincide con quello della Nadef fino al 2026.

Conclusioni

Riassumendo, pur con tutti i suoi limiti, la proposta di riforma delle regole fiscali presentata dalla Commissione sembra ragionevole e vantaggiosa per il Paese. Prevede un processo di riduzione del rapporto debito/Pil sicuramente più graduale di quanto richiesto dalle regole attuali, dando inoltre qualche incentivo maggiore agli investimenti per la crescita. Semplifica molto il processo di sorveglianza e, per la proiezione di medio termine del piano di aggiustamento presentato dal Paese, lascia spazi per variazioni annuali rispetto al percorso previsto. In più, nei limiti della ragionevolezza tecnica, consente a ciascun Paese di scegliersi il percorso di aggiustamento che preferisce. Si osservi infine che, mentre l’obiettivo resta la riduzione graduale del rapporto debito/Pil, il Paese si impegnerebbe ex ante soltanto sull’evoluzione della spesa netta, non direttamente sul debito, la cui dinamica ex post può dipendere da altri fattori non direttamente sotto il controllo del governo, quali l’evoluzione congiunturale dell’economia o dei tassi di interesse.

Il problema è che è difficile che la proposta sia approvata nel modo con cui è stata presentata, per l’opposizione dei Paesi tradizionalmente più favorevoli a un controllo rigoroso dei conti. Se le anticipazioni della stampa verranno confermate, il compromesso finale vedrà l’imposizione di ulteriori vincoli quantitativi sul percorso di aggiustamento (una riduzione obbligatoria del rapporto debito/Pil definita a livello annuale a partire dal primo anno di attuazione del Piano) in cambio di qualche concessione sul fronte delle spese da non includere nell’indicatore della spesa netta (a cominciare da alcune spese per il PNRR). Non è un compromesso che aiuta il Paese. E il fatto che il governo abbia rinunciato con la Nadef a perseguire una riduzione del rapporto debito/Pil pur in condizioni ancora favorevoli sicuramente lo indebolisce nella contrattazione finale con gli altri Paesi.

[1] A tal proposito si vedano le nostre precedenti note: “Le regole fiscali europee per il 2024”, 7 giugno 2023; “La transizione verso le nuove regole europee”, 24 marzo 2023; “Il Patto di Stabilità e Crescita tra ieri e oggi”, 25 novembre 2022.

[2] Il cd. “braccio correttivo”, comprendente le procedure di rientro, sostenute da sanzioni, a cui un Paese deve ottemperare se il deficit di bilancio (indebitamento netto) supera il 3 per cento, rimane invece sostanzialmente invariato.

[3] A differenza degli altri due documenti che richiedono solo l’approvazione del Consiglio, il nuovo regolamento richiede anche l’approvazione da parte del Parlamento Europeo.

[4] Spesa primaria al netto di componente ciclica sussidi di disoccupazione, entrate discrezionali e spesa interamente finanziata da trasferimenti europei

[5] In particolare, scompaiono i vincoli sull’ avvicinamento annuale del bilancio strutturale al MTO (il cd. obiettivo di medio termine), la regola del debito (riduzione annuale di 1/20 della differenza tra debito/Pil e il 60 per cento) e la matrice dei requisiti.

[6] La traiettoria tecnica è a sua volta basata sull’analisi deterministica e stocastica (debt sustainibility analysis, DSA) svolta della Commissione nei suoi rapporti periodici sulla sostenibilità del debito dei Paesi europei (si veda il “Debt Sustainibility Monitor” del 2022).

[7] La DSA usata dalla Commissione è in linea con le migliori pratiche internazionali ma a) utilizza una serie di ipotesi tecniche standard non necessariamente valide per tutti i Paesi e b) come tutti questi esercizi, richiede ipotesi su alcuni parametri suscettibili di discussione. Il «dialogo tecnico» tra la Commissione e ogni singolo Paese dovrebbe appunto vertere su questi aspetti, utilizzando la DSA come strumento analitico condiviso per la discussione.

[8] Il Piano può essere rivisto per ragioni oggettive o a seguito di una modifica nella maggioranza parlamentare che sostiene il governo. In tal caso, il Piano rivisto deve passare attraverso le stesse procedure discusse in precedenza. Ci sono anche clausole di sospensione (nazionali e per l’intera area euro) per eventi eccezionali.

[9] La spesa netta effettiva di un anno può discostarsi da quanto previsto dal Piano senza che questo necessariamente implichi un intervento da parte della Commissione (cioè, l’apertura di una procedura per deficit eccessivi). Tuttavia, gli scostamenti annuali vengono registrati (in positivo o in negativo) in un conto di controllo ed è presumibile, anche se non chiaramente specificato nelle proposte legislative, che ampi scostamenti inducano ad azioni correttive.

[10] Specificatamente: 1) nel caso in cui durante i periodo di aggiustamento un Paese si trovi ad avere un deficit superiore al 3 per cento del Pil, allora il percorso deve prevedere una correzione di almeno lo 0,5 per cento del Pil; 2) nel caso in cui un Paese chieda una dilazione a sette anni almeno 4/7 della correzione devono avvenire entro i primi 4 anni (no back loading); 3) il debito/Pil alla fine del processo di aggiustamento deve essere inferiore allo stesso rapporto l’anno prima di iniziare il processo; 4) di norma, la crescita della spesa netta durante la durata del Piano deve essere minore della crescita prevista per il Pil potenziale.

[11] Si veda a tal riguardo l’articolo di Lucio Pench, “Making sense of the European Commission’s fiscal governance reform plan”, Bruegel, 4 settembre 2023.

[12] Nel senso che le simulazioni svolte utilizzando la metodologia della Commissione suggeriscono che la traiettoria tecnica per questi Paesi, anche se calcolata senza questi vincoli, finirebbe comunque per soddisfarli (si veda Z. Darvas, L. Welslau, J. Zettelmeyer, “A quantitative evaluation of the European Commission’s fiscal governance proposal”, Bruegel, 18 settembre 2023).

[13] In un non-paper circolato a maggio, per esempio, la Germania chiedeva l’imposizione di un vincolo ulteriore che garantisse una riduzione del rapporto debito/Pil di almeno un punto percentuale all’anno per i Paesi ad alto debito. Un documento che sottoscrive la posizione tedesca è stato firmato (oltre che dalla Germania) da Repubblica Ceca, Austria, Bulgaria, Danimarca, Croazia, Slovenia, Lituania, Estonia e Lussemburgo.

[14] Per conseguire gli obiettivi del Green Deal la Commissione ha stimato che per il 2030 gli investimenti in Europa dovrebbero aumentare di circa 520 miliardi di euro. Si veda “L’economia dell’UE dopo il Covid-19: implicazioni per la governance economica”, Commissione europea, 19 ottobre 2021.

[15] Spese per le priorità dell’Unione (transizione energetica e digitale, difesa e sicurezza, rafforzamento diritti sociali); per il sostegno alla crescita e sostenibilità finanze; per rispondere alle raccomandazioni della Commissione rivolte ai Paesi durante il semestre europeo. Si tratta dunque in realtà di ambiti di possibili interventi piuttosto ampi. Si osservi che un Paese che chiede l’allungamento è anche tenuto a non ridurre il livello degli investimenti pubblici durante il periodo di aggiustamento.

[16] Ovviamente, si tratta di una soluzione di second best. Idealmente, visto la presenza di forti rendimenti di scala e di spillovers tra Paesi, la soluzione migliore sarebbe che le spese per i cosiddetti “beni pubblici” europei (transizione climatica e digitale, difesa e protezione delle frontiere, ricerca e innovazione tecnologica ecc.) venissero svolti congiuntamente dai Paesi rafforzando in modo appropriato il bilancio europeo. Ma questo richiederebbe un rafforzamento politico dell’Unione a cui i Paesi europei non sembrano ancora pronti. In più, se competenze rilevanti di spesa venissero allocate all’Unione, questo implicherebbe di necessità un rafforzamento ulteriore dei vincoli sui bilanci nazionali. Per una discussione, si veda il Rapporto Annuale 2023 dello European Fiscal Board.

[17] Notizie di stampa riportano di un tentativo di compromesso della Spagna, che ha attualmente la presidenza dell’Unione, in questa direzione.

[18] Le stime degli effetti della riforma sono presentate utilizzando le variazioni nel saldo primario (strutturale) o del saldo strutturale tout court perché queste rappresentano le usuali metriche usate dalla Commissione e consentono dunque un confronto più agevole tra quanto viene implicato dalle diverse regole, nuove o vecchie. Tuttavia, come già ricordato, in futuro la metrica fondamentale diventerebbe la variazione nella spesa netta, un concetto vicino ma non coincidente con quello della variazione del saldo primario, per il diverso modo con cui vengono conteggiati gli effetti del ciclo economico su spese ed entrate statali.

[19] I ricercatori di Bruegel prendono come punto di partenza le ultime Spring Forecasts della Commissione che sono leggermente più pessimistiche di quanto previsto nel Def 2023. Sono viceversa molto simili a quanto previsto ora nella Nadef 2023.

[20] Per un approfondimento sul Portogallo si veda la nostra precedente nota: “La verità sulle politiche del governo portoghese: prudenza fiscale e crescita”, 1° ottobre 2018.

[21] E anche delle vecchie, cioè dell’avvicinamento del saldo strutturale al MTO.

[22] Si veda: “Nadef, il problema è il debito”, 6 ottobre 2023.

[23] A questo proposito andrebbe anche ricordato che il nuovo strumento introdotto dalla BCE per evitare un eccessivo allargamento degli spread (il TPI, Transmission Protection Instrument) richiede per la sua attuazione che il Paese beneficiato rispetti le regole europee, cioè che non sia sottoposto a una procedura per deficit eccessivo.

[24] Si veda ancora: “Nadef, il problema è il debito”, 6 ottobre 2023.

[25] Per essere precisi, l’evoluzione del rapporto debito/Pil previsto dalla Nadef sicuramente viola la regola attuale dell’1/20, ma questa non è in realtà mai stata considerata dalla Commissione e comunque è previsto che sia cancellata con la riforma.

[26] Il MEF non rende disponibili i dati sull’andamento di medio lungo periodo del debito/Pil. Di conseguenza, la Fig. 3 si limita a riprodurre la Figura III.5 presente a pagina 95 nella Nadef.