Nel periodo 2024-2026 la Nadef prevede una sostanziale stabilizzazione del rapporto tra debito pubblico e Pil su livelli elevati (intorno al 140 per cento). Questa previsione è sottoposta a rischi non irrilevanti perché le previsioni di crescita del Pil su cui è basata sono piuttosto ottimistiche e per l’ipotesi che le entrate da privatizzazioni siano superiori a quanto registrato negli anni più recenti. Un maggior declino del rapporto tra debito pubblico e Pil è impedito dall’ancor debole saldo del bilancio primario (ancora in deficit nel 2024) e dal fatto che il debito sarà alimentato anche dall’impatto di cassa dei bonus edilizi (il cui effetto sul deficit è contabilmente registrato soprattutto nel periodo 2020-2023). Tende invece a contenere la dinamica del rapporto l’ancor negativo differenziale tra tasso di interesse sul debito e tasso di crescita dell’economia che riduce il rapporto di debito nel biennio 2024-2025 per un importo cumulato di oltre due punti percentuali di Pil. Con l’esaurirsi di questo effetto nel 2026 diventerà ancora più difficile ridurre il debito. Notiamo infine che la Nadef sarebbe stata più chiara se avesse contenuto in modo più dettagliato le ipotesi su cui le previsioni sono state costruite, per esempio relativamente all’evoluzione del conto corrente di tesoreria, delle entrate per privatizzazioni e dell’effetto di cassa e di competenza, anno per anno, dei bonus edilizi.

* * *

La Nota di aggiornamento al Documento di Economia e Finanza (Nadef) definisce il quadro macroeconomico e di bilancio per il 2024-2026. Il seguito discute:

- il realismo delle previsioni di crescita e inflazione;

- la dinamica del rapporto debito pubblico/Pil;

- la coerenza degli obiettivi di finanza pubblica con le (probabili) nuove regole europee sui conti pubblici;

- le implicazioni della Nadef per l’andamento delle spese pubbliche.

Il quadro macroeconomico: crescita e inflazione

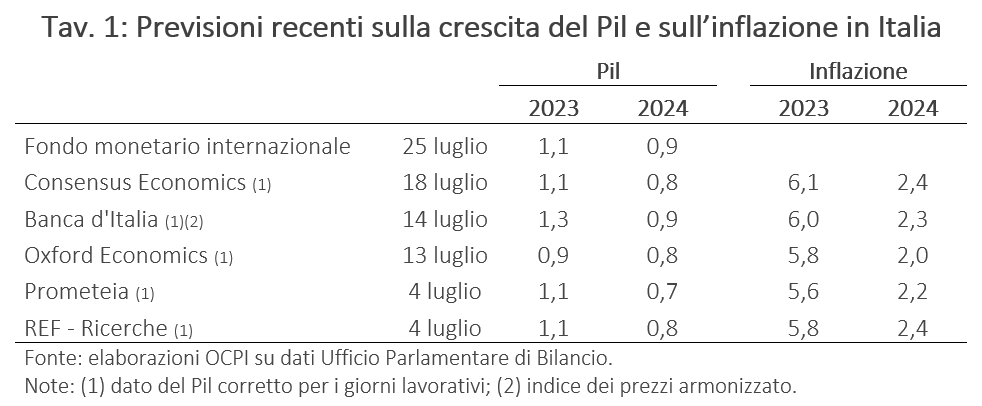

Le previsioni della Nadef sulla crescita del Pil reale sembrano un po’ ottimistiche. Quelle per il 2023 (0,8 per cento) sono inferiori a quelle (datate in quanto uscite prima che i dati del secondo trimestre fossero disponibili) dei previsori esterni. Tuttavia, anche solo per raggiungere lo 0,8 per cento in media annua occorre che, dopo il calo del secondo trimestre (-0,4 per cento), il Pil registri un discreto rimbalzo nella seconda parte dell’anno (ad esempio, +0,2 per cento e +0,3 per cento nel terzo e quarto trimestre rispettivamente). I dati più recenti suggeriscono invece che la situazione economica stia peggiorando, almeno temporaneamente.

In ogni caso, per il 2024 e il 2025 le previsioni di crescita del governo (+1,2 per cento e 1,4 per cento rispettivamente) sono più elevate di quelle degli analisti (Tav. 1). Anche per la Commissione europea la crescita 2024 sarà più bassa (0,8 per cento). Per arrivare ai tassi di crescita previsti dal governo nel 2024-25 sarebbe necessario mantenere, dopo il rimbalzo ipotizzato sopra per il 2023, una crescita trimestrale dello 0,3-0,4 per cento nel corso del biennio, a tassi quindi un po’ più alti di quelli considerati nella stessa Nadef come crescita del Pil potenziale dell’Italia.[1] Non si tratta di tassi di crescita impossibili, ma difficili da raggiungere nell’attuale fase congiunturale: tendono a comprimere la crescita l’aumento dei tassi di interesse della Bce e l’acutizzarsi delle tensioni geo-politiche internazionali, con le conseguenti difficoltà, specie per le catene globali del valore. Fra l’altro, il tasso di crescita trimestrale del Pil negli ultimi quattro trimestri (cioè da quando la BCE ha iniziato ad aumentare i tassi di interesse) è stato mediamente solo dello 0,1 per cento. Potrebbe però aiutare l’arrivo puntuale della liquidità fornita dalle rate del PNRR, nonché l’implementazione rapida delle riforme da questo previste.

Passiamo all’inflazione. L’inflazione è una variabile chiave per i conti pubblici in quanto è una componente del Pil nominale che sta al denominatore del rapporto debito/Pil e perché il Pil nominale è la variabile cruciale da cui dipende il gettito fiscale. Sull’inflazione al consumo (deflatore dei consumi o indici dei prezzi al consumo), le previsioni Nadef (2,3 per cento) sono in linea con quelle della maggior parte degli analisti (Tav. 1). Per il 2024 vi è però una notevole differenza fra la previsione del deflatore dei consumi (2,3 per cento) e quella del deflatore del Pil (2,9 per cento). Un divario fra i due deflatori può essere giustificato dal fatto che nel 2024 viene ipotizzata una caduta (ulteriore rispetto a quella del 2023) dei prezzi all’import (-0,2 per cento a fronte di -5,4 per cento nel 2023), per via di una graduale stabilizzazione dei mercati energetici. Quando scendono i prezzi all’import, vi è un effetto benefico sui prezzi al consumo che non necessariamente si trasla sui prezzi interni e dunque sul deflatore del Pil. Tuttavia, l’effetto quantitativo sembra eccessivo, specie in considerazione del fatto che il costo del lavoro per unità di prodotto (Clup) cresce molto meno (+1,9 per cento), mentre negli anni precedenti i tassi di crescita dei due indici (Clup e deflatore del Pil) erano stati pressoché identici. L’ipotesi implicita è che nel 2024 ci sia un notevole aumento dei margini di profitto che non si era verificato negli anni precedenti e che sembra improbabile in un anno in cui l’economia rallenta. Inoltre, vi deve essere un aumento piuttosto consistente di alcuni dei deflatori delle componenti della domanda diverse dai consumi (non mostrati nelle tabelle della Nadef). In conclusione, oltre a una crescita reale un po’ ottimistica, ci sembra che vi sia anche una dinamica troppo favorevole del deflatore del Pil e quindi del Pil nominale.

Il quadro di finanza pubblica

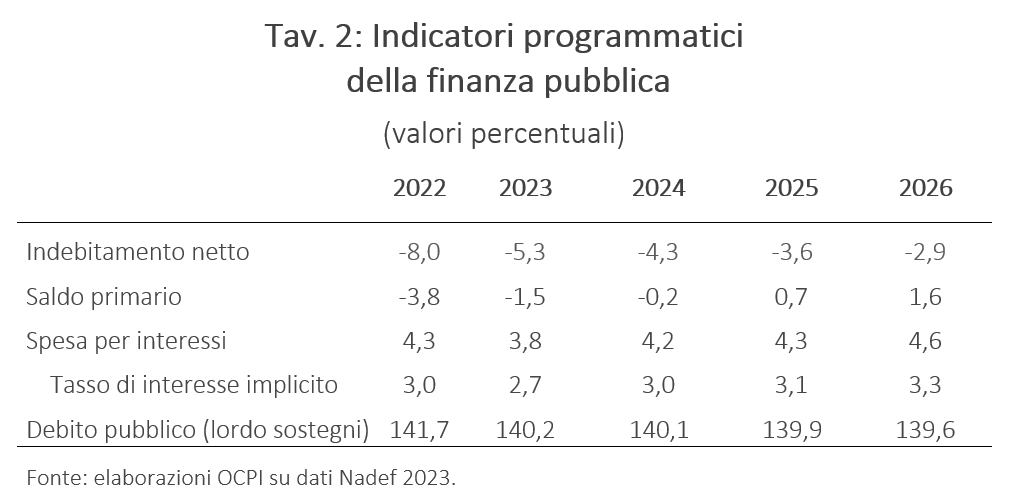

Il governo ha rivisto verso l’alto, dal 3,7 per cento del Pil del Def di aprile al 4,3 per cento del Pil della Nadef l’obiettivo di indebitamento netto (“deficit”) per il 2024, rialzandolo anche per gli anni seguenti: solo nel 2026 il deficit scenderebbe, e marginalmente, sotto la soglia del 3 per cento del Pil prevista dalla principale regola europea sui conti pubblici (Tav. 2).

Questa revisione è avvenuta nonostante il raggiungimento dell’obiettivo del 3,7 per cento fosse diventato meno difficoltoso, dopo che Eurostat ha deciso che i crediti d’imposta dei bonus edilizi maturati dal 2020 al 2023 saranno interamente da contabilizzare nei deficit di tali anni, fermo restando che il loro effetto sulle entrate pubbliche di cassa (e quindi sul debito) è spalmato nel corso dei prossimi anni. Questo ha alleggerito i deficit del periodo 2024-26 rispetto a quanto era stato previsto nella Nadef dello scorso anno (quando il 3,7 per cento per il 2024 venne confermato da questo governo; si veda l’Appendice).

Il quadro di finanza pubblica richiede almeno due commenti. Il primo deriva direttamente dalle precedenti considerazioni sul quadro macroeconomico: con un Pil nominale che è probabile cresca meno di quanto previsto per effetto della minore crescita reale e di un deflatore del Pil più basso, esistono rischi significativi che il deficit ecceda il 4,3 per cento nel 2024 e che il debito pubblico sia più alto del previsto. Per esempio, se il deflatore del Pil avesse lo stesso andamento del deflatore dei consumi, il Pil nominale crescerebbe del 3,5 per cento, invece del previsto 4,1 per cento, il che sarebbe da solo sufficiente a determinare una crescita del debito/Pil, anziché la leggerissima discesa prevista dalla Nadef.

Il secondo commento riguarda i motivi per cui il rapporto tra debito pubblico e Pil resta praticamente invariato da qui al 2026, anche nelle ottimistiche previsioni del governo. Quest’ultimo ha indicato che il principale problema è costituito proprio dall’effetto di cassa dei bonus edilizi maturati in passato.

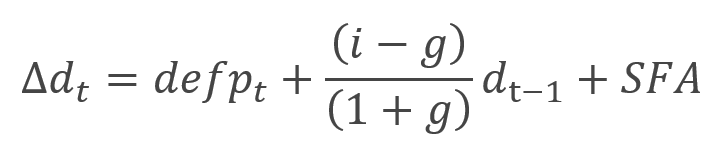

Senza dubbio, i bonus edilizi svolgono un ruolo essenziale nella dinamica del debito nei prossimi anni. Tuttavia, il loro effetto è in parte compensato da altre circostanze favorevoli, come evidenziato dalla Tav. 3 che presenta la scomposizione standard della variazione del rapporto tra debito pubblico e Pil secondo la formula:

La formula (un’identità) indica che la variazione del rapporto tra debito pubblico e Pil (Δdt) è uguale al deficit primario (ossia dalla differenza tra entrate pubbliche e spesa al netto degli interessi) rispetto al Pil (defpt) più un fattore, solitamente chiamato “snowball effect” (effetto palla di neve) che dipende dalla differenza tra tasso di interesse medio sul debito (i) e tasso di crescita del Pil nominale (g), moltiplicata per il rapporto tra debito pubblico e Pil del periodo precedente. Questo termine comporta che se il tasso di interesse è superiore al tasso di crescita dell’economia il rapporto tra debito pubblico e Pil tende a crescere anche se il bilancio primario è in pareggio. In altri termini, una volta che esiste un certo debito maturato in passato, questo tende a crescere per effetto dell’accumulo degli interessi al tasso i a meno che il Pil cresca più rapidamente, come una palla di neve che tende a ingrossarsi (in discesa) semplicemente col passare del tempo. L’ultimo termine della formula (SFA) è un residuo solitamente chiamato “stock-flow adjustment” (aggiustamento consistenze-flussi) che include un insieme di variabili che fanno variare il debito in conseguenze di effetti che, per motivi di definizione statistica, non sono considerati nell’avanzo primario o nella spesa per interessi. Questo termine comprende tante cose, per esempio la variazione dei depositi delle pubbliche amministrazioni presso la Banca d’Italia: se quei depositi (il saldo del “conto corrente di tesoreria”) aumentano attraverso l’emissione di titoli di Stato il debito pubblico aumenta, anche se tale operazione non viene registrata (ovviamente) né come spesa né come entrata pubblica. Rientrano in questa voce anche gran parte dei bonus edilizi concessi nel periodo precedente al 2024 che, per effetto della citata decisione Eurostat, sono stati spostati contabilmente al periodo 2020-2023 in termini di effetto sul saldo primario, ma che hanno un effetto sul debito pubblico solo quando effettivamente le entrate di cassa dello Stato si riducono (e quindi nel periodo 2024-26). La Tav. 3 contiene anche una scomposizione dello SFA in altre due esplicite componenti: la variazione del conto corrente di tesoreria e le entrate per privatizzazioni.

La tavola è stata ricostruita sulla base delle informazioni disponibili. Purtroppo, la Nadef non contiene (e sarebbe invece stato utile se l’avesse fatto) il dettaglio anno per anno dei bonus edilizi in termini di competenza e di cassa, nonché le ipotesi, sempre anno per anno, relative al conto corrente di tesoreria e alle entrate per privatizzazioni. La trasparenza della Nadef avrebbe potuto essere maggiore, ma il Ministero dell’Economia e delle Finanze ha preferito non pubblicare i dettagli.

La Tav. 3 indica che il rapporto tra debito e Pil nel 2024 scende solo di un decimo di punto percentuale (0,1) e che anche negli anni seguenti la riduzione è modesta. Questa limitatissima discesa del rapporto è senza dubbio influenzata dall’elevato valore dei bonus edilizi che, nella media dei tre anni aumentano il debito per circa un punto percentuale di Pil all’anno. Nel 2024, il rapporto di debito cresce anche perché si ipotizza anche che il conto corrente di tesoreria, dopo la forte riduzione registrata, almeno finora, nel 2023, ritorni sui valori medi (rispetto al Pil) del periodo pre-Covid. Lo SFA però è ridotto dalle ipotesi che le entrate da privatizzazioni ammontino a 1 punto percentuale nel triennio, come indicato nella Nadef, che peraltro non chiarisce cosa lo Stato intenda privatizzare.[2] Resta un residuo non spiegato dello 0,4-0,5 per cento del Pil in più, di dimensione più o meno simile a quanto osservato in passato (in anni non influenzati dalla “saga bonus edilizi”) e che contribuisce all’aumento del debito.[3]

Lo SFA, quindi, seppur contenuto dalle ipotesi (diremmo ottimistiche) sulle entrate per privatizzazioni, tiene alto il rapporto di debito soprattutto per effetto dei bonus edilizi. Sottolineiamo, tuttavia, che per il 2024 questo è più che compensato (e nel 2025 in buona parte compensato) dall’effetto palla di neve: nonostante i recenti aumenti, nel biennio 2024-2025 il tasso di interesse sul debito pubblico è ancora ampiamente inferiore al tasso di crescita dell’economia. Questa è una circostanza molto favorevole, che difficilmente si è verificata in passato per l’economia italiana (tranne che nel periodo post-Covid) e che difficilmente prevarrà in futuro.

Con l’effetto SFA compensato o attenuato dall’effetto palla di neve (che in questo caso riduce il debito), il limitato calo del rapporto di debito è quindi in buona parte dovuto semplicemente al fatto che il saldo primario resta nel 2024-2025 ancora negativo o modestamente positivo. Solo nel 2026 l’avanzo primario raggiunge un livello (1,6 per cento del Pil) vicino, seppur ancora inferiore, a quello pre-Covid (1,9 per cento nel 2019). La crisi Covid è ormai ampiamente superata: il livello reale del Pil è previsto dal governo essere del 4,3 per cento più elevato di quello del 2019. Ma nel 2024 il saldo primario è previsto essere ancora in deficit dello 0,2 per cento, mentre era in surplus dell’1,9 per cento nel 2019. Il Covid ha quindi avuto effetti piuttosto temporanei sull’attività economica, ma molto duraturi sul deficit pubblico e ancor più sul debito pubblico. Naturalmente se la crescita del Pil nominale fosse (come possibile alla luce della discussione nella sezione 1) più debole di quanto previsto dal governo, deficit e debito pubblico sarebbero corrispondentemente più alti.

Il rispetto delle regole europee sui conti pubblici[4]

Le regole europee sui conti pubblici sono state temporaneamente sospese a causa delle crisi Covid. Rientreranno in vigore nel 2024, anche se non si sa in che forma, vista la discussione in corso sulla loro probabile modifica. Una cosa però è certa: che il tetto del 3 per cento sul deficit pubblico resterà in vigore. Se il deficit deviasse da tale soglia per un importo significativo e non temporaneo, dovrebbe iniziare una “procedura di deficit eccessivo” (excessive deficit procedure, EDP) che imporrebbe la definizione di un piano di rientro. Da notare che rileverebbe già il deficit del 2023 e non solo quello del 2024.

Quello che farà la Commissione è incerto e non solo per l’incertezza sulle nuove regole. Nel 2023 il nostro deficit dovrebbe essere del 5,3 per cento del Pil, ben al di sopra del 3 per cento. Ciò detto, se nel 2024 il governo avesse confermato il 3,7 per cento è probabile che la Commissione avrebbe evitato l’inizio di una EDP. Al 4,3 per cento le cose diventano più complicate.

Anche se le vecchie regole saranno probabilmente cambiate, la velocità di riduzione del deficit (e non solo il suo livello) sarà probabilmente tenuta in considerazione nel decidere se iniziare una EDP. Il deficit strutturale (cioè al netto degli effetti del ciclo economico e di variazioni una tantum di spese o entrate) scende tra il 2023 e 2024 per un importo rilevante (più di un punto percentuale di Pil) nelle previsioni del governo. Questo è un fattore che potrebbe aiutare l’Italia, anche se la riduzione (paradossalmente) è unicamente dovuta al fatto che il deficit del 2023 è gonfiato dai crediti d’imposta edilizi che invece mancano in gran parte nel 2024 (vedi Appendice): se Eurostat non avesse cambiato il modo di contabilizzazione dei bonus edilizi, il deficit non sarebbe calato. La stessa circostanza consente di rispettare anche la cosiddetta “regola della spesa” che riguarda la velocità di crescita della spesa al netto di variazioni nei parametri fiscali.

Dal punto di vista politico, poi, conteranno due fatti. Primo, un gran numero di Paesi sta attualmente al di sopra del 3 per cento, compresa la Francia. Secondo, viste le elezioni europee del giugno 2024, c’è chi ha sostenuto che difficilmente la Commissione vorrà assumere un atteggiamento particolarmente severo, soprattutto in un anno che ancora potrebbe essere considerato di transizione.

Le implicazioni della Nadef per l’andamento delle spese pubbliche

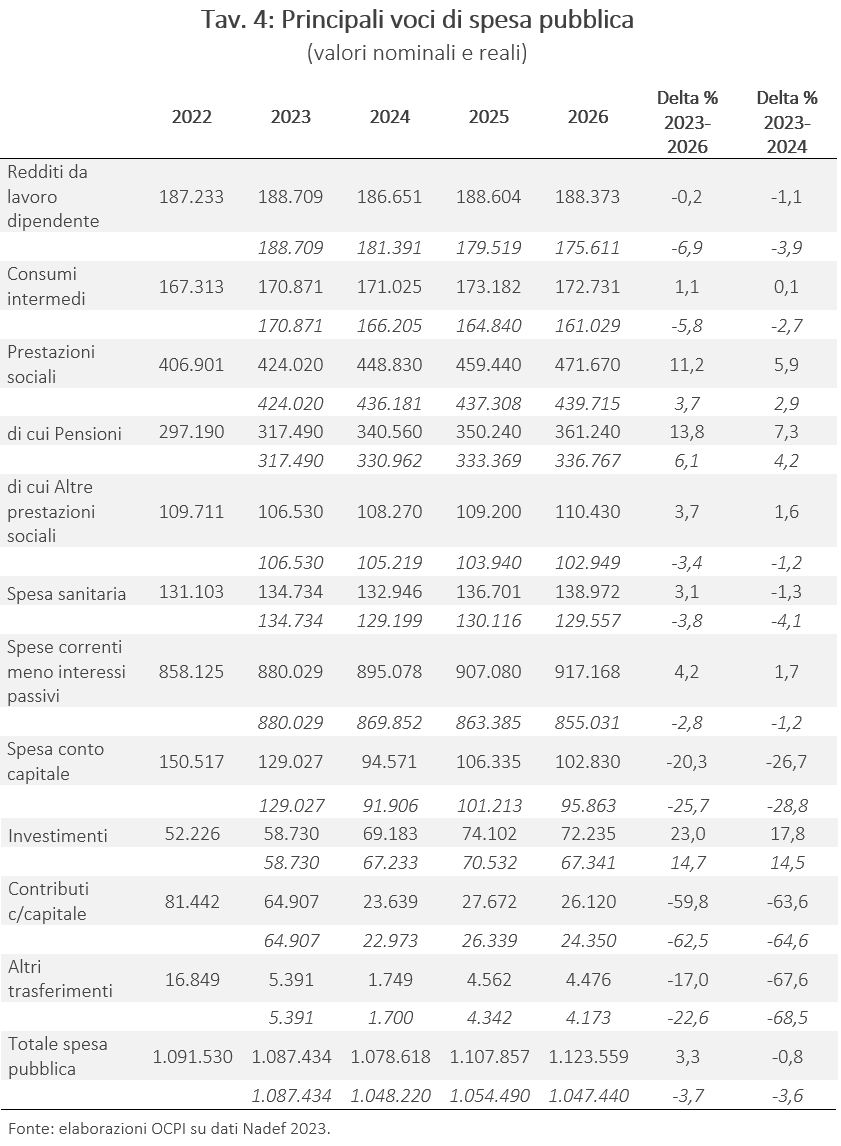

Difficile fare commenti sul fronte della possibile evoluzione della spesa, perché la Nadef include solo l’evoluzione tendenziale a legislazione vigente e si dovrà attendere il Documento Programmatico di Bilancio di metà ottobre per capire cosa realmente vorrà fare il governo. Tuttavia, se le scelte del governo non si scosteranno molto dalla traiettoria disegnata dal tendenziale, come è possibile visti i margini limitati di manovra, il quadro disegnato dalla Nadef mostra un calo della spesa totale tra il 2023 e il 2024 dello 0,8 per cento in termini nominali (quasi 9 miliardi), un calo che equivale al 3,6 per cento in termini reali (Tav. 4).

Questa riduzione è largamente dovuta alle modifiche dei bonus edilizi, e, in particolare, al cambiamento della contabilizzazione dei relativi crediti d’imposta, che riducono i contributi in conto capitale di 41 miliardi e compensano la crescita attesa degli investimenti fissi lordi di 10 miliardi, degli interessi per altri 10 miliardi e delle prestazioni sociali di altri 24 miliardi (un aumento quasi per intero imputabile alla crescita delle pensioni). In controtendenza vi è la spesa sanitaria, che si riduce in termini nominali per circa 1 miliardo (-4,1 per cento in termini reali).

La spesa per redditi da lavoro dipendente si riduce di 2 miliardi in termini nominali, mentre quella per consumi intermedi rimane sostanzialmente invariata (la riduzione in termini reali è del 3,9 e 2,7 per cento rispettivamente).

Appendice. Gli effetti della riclassificazione del Superbonus 110% sui conti pubblici

In una precedente nota avevamo calcolato gli effetti della riclassificazione del Superbonus (deciso dall’Istat in accordo con l’Eurostat) sul deficit previsto nel Def di aprile.[5] In quell’occasione ci è stato possibile ricalcolare il deficit e il saldo primario al netto della riclassificazione. Il motivo per fare questa operazione era che i saldi che si rilevano ai fini della dinamica del debito pubblico sono i saldi al netto della riclassificazione. Quest’ultima, infatti, genera un grande differenza fra la cassa e la competenza e rende poco trasparente l’analisi dei saldi. In particolare, si consideri che l’indebitamento netto del 2022 risulta essere pari all’8 per cento perché contabilmente è “appesantito” da un 2,8 per cento di crediti edilizi. Dunque, al netto di questi crediti il deficit del 2022 risulta essere pari a 5,2 per cento.[6] In termini di cassa, questi crediti si spalmano su un quinquennio (in quanto il credito è fruibile da parte dei contribuenti in quote uguali nell’arco di cinque anni) e dunque gli effetti sul debito sono dilazionati in 5 anni. La riclassificazione non ha alcun effetto sul debito pubblico, che dipende dal fabbisogno di cassa e, in sostanza, da quanti titoli il Tesoro deve emettere per finanziare lo Sato.

Il motivo della riclassificazione è che questi crediti sono stati giudicati come sicuramente “pagabili” da parte dello Stato, ossia come una passività certa, e dunque vanno considerati come un aumento di spesa e non come una riduzione di imposta e, in quanto tale, in base alle regole condivise dell’Unione europea, vanno attribuiti contabilmente all’anno in cui è sorta l’obbligazione, ossia al momento in cui sono stati avviati i lavori. Dunque, in origine i deficit del 2022 e, in misura minore, quelli dei due anni precedenti, erano migliori di quanto non siano adesso (si veda al riguardo la Nadef dell’anno scorso che fu redatta prima che si sapesse della riclassificazione). Naturalmente, il fatto di aver attribuito i crediti del superbonus agli anni precedenti al 2023 aveva avuto l’effetto di alleggerire contabilmente il 2023 e gli anni successivi. La nostra valutazione era che l’effetto favorevole sul deficit era pari a 0,2 per cento del Pil nel 2023 e ben 0,8 per cento bel 2024.

La situazione è radicalmente cambiata a seguito della pubblicazione, il 26 settembre scorso, del parere formale dell’Eurostat che ha classificato anche i crediti sorti nel corso del 2023 come “pagabili”. Ciò è avvenuto malgrado l’obiettivo di uno specifico provvedimento del governo del 16 febbraio scorso fosse quello di impedire che i nuovi crediti fossero attribuiti contabilmente al 2023.[7] La ragione di questo parere sta essenzialmente nel fatto che il decreto aveva una gran quantità di eccezioni (in gran parte relative a lavori già avviati o approvati prima del decreto e motivate dal tentativo del governo di risolvere la questione dei cosiddetti crediti incagliati) e per Eurostat conta il principio di prevalenza. In ogni caso, l’effetto immediato è stato quello di far lievitare l’indebitamento netto del 2023 di 1,1 punti di Pil, al 5,3 per cento. In assenza della riclassificazione e di altre variazioni, il deficit sarebbe stato al 4,2 per cento, dunque sotto l’obiettivo del 4,5 per cento riportato nella Nadef 2022 e anche nel Def di aprile. Stando a quanto è scritto nella Nadef (p. 67) quest’ultima riclassificazione avrebbe alleggerito il deficit del 2024 e del 2025 di 0,3 e 0,2 punti di Pil rispettivamente. Dalla lettura del testo non è chiaro se questi ultimi effetti siano aggiuntivi rispetto a quelli che erano già stati stimati nel Def di aprile (e relativi ai crediti maturati negli anni 2020-2022). In ogni caso, per essere coerente con il Def, gli obiettivi per il deficit del 2024 e 2025 avrebbero dovuto essere ridotti a 3,5 per cento e 2,7 per cento rispettivamente. Invece sono stati aumentati a 4,3 per cento e 3,6 per cento. In sostanza fra il Def e la Nadef, il deficit (di cassa) è aumentato di ben 16 miliardi (0,8 per cento del Pil) nel 2024 e 18 miliardi (0,9 per cento del Pil) nel 2025, per un totale di maggior debito di ben 34 miliardi. O erano troppo ambiziosi gli obiettivi del Def o sono troppo poco ambiziosi quelli della Nadef (posto che si sapeva già ad aprile che una crescita nel 2024 all’1,5 per cento era quanto mai improbabile).

Per quanto riguarda gli effetti sul debito, che – lo ripetiamo – sono indipendenti dalla riclassificazione, la Nadef fa chiarezza su ciò che è emerso successivamente al Def di aprile, ossia sui crediti in essere (del 2023 o di anni precedenti) che per un qualche motivo non erano stati contabilizzati. Per il 2023 si tratta di uno 0,1 per cento del Pil (circa 2 miliardi), ma per gli anni successivi si tratta di cifre assai più corpose: 0,3 per cento del Pil per ciascun anno del triennio 2024-2026, per un totale dunque di circa 18 miliardi. Nel comunicato del MEF che accompagna la Nadef, il Ministro Giorgetti parla di 20 miliardi all’anno in media nel quadriennio 2023-2026 per un totale di 80 miliardi. È in ogni caso evidente che il costo del Superbonus è lievitato e ha raggiunto cifre davvero notevoli e non compatibili con qualunque ragionevole nozione di “equilibrio di bilancio”.[8]

[1] Secondo la Nadef il Pil potenziale dell’Italia cresce annualmente dell’1-1,1 per cento, il che corrisponde, prendendo il punto centrale di questo intervallo, a una crescita trimestrale dello 0,29 per cento.

[2] La distribuzione nei tre anni delle entrate da privatizzazioni è basata sulla nostra ipotesi che occorra tempo per realizzare queste entrate che raggiungerebbero quindi un picco nel 2025.

[3] Nella tavola, lo SFA è molto alto (e negativo) nel 2022 proprio per l’effetto dei bonus edilizi (per un importo non indicato specificatamente nella Nadef) che in quell’anno gonfiano il deficit senza un impatto sul debito.

[4] Questo tema è discusso più ampiamente nella nostra nota “La Nadef e la riforma delle regole fiscali europee”, 6 ottobre 2023.

[5] Per un ulteriore approfondimento, si veda la nostra precedente nota: “Le scelte in vista della legge di bilancio”, 4 settembre 2023.

[6] La riclassificazione è stata effettuata nel febbraio scorso a seguito della pubblicazione della versione aggiornata del Manuale Eurostat sul deficit e il debito.

[7] Si veda il decreto-legge 16 febbraio 2023 che ha vietato l’esercizio dell’opzione dello sconto in fattura e la cessione dei crediti.

[8] Per un ulteriore approfondimento, si veda la nostra precedente nota: “Gli effetti sul superbonus 110% sull’economia e sul bilancio pubblico”, 7 marzo 2023.