La legge prevede che parte delle maggiori somme riscosse grazie alla lotta all’evasione siano allocate a un “Fondo per la riduzione della pressione fiscale”. Le somme pervenute al Fondo (3,6 miliardi tra il 2022 e il 2025) sono state però molto inferiori al calo dell’evasione negli anni precedenti. Il motivo principale è che la legge prevede: (i) un lungo intervallo tra riduzione dell’evasione e afflusso al Fondo; (ii) criteri molto stretti per considerare un calo dell’evasione come “permanente”, e quindi utilizzabile per ridurre l’imposizione. Ciò detto, in alcune occasioni i governi hanno utilizzato l’eccesso di entrate rispetto alle previsioni causato da un calo dell’evasione direttamente in legge di bilancio senza passare per l’assegnazione di risorse al Fondo.

* * *

Nel 2023 e nel 2024 le entrate della Pubblica Amministrazione sono state più alte del previsto e, dai dati del primo quadrimestre, la tendenza sembra continuare anche nel 2025.[1] Una possibile spiegazione è che si sia ridotta l’evasione fiscale.[2] Da qualche anno la legge prevede che parte delle maggiori somme riscosse grazie al calo dell’evasione siano allocate a un “Fondo per la riduzione della pressione fiscale” (da qui in avanti “Fondo”) e utilizzate poi per ridurre la tassazione.[3] Questa nota illustra i ritardi e le condizioni secondo cui un eventuale calo dell’evasione alimenta il Fondo e porta a una riduzione effettiva delle imposte.

Il Fondo per la riduzione della pressione fiscale

Il Fondo è stato creato nel 2014 e le sue regole di alimentazione sono cambiate negli anni: inizialmente, confluivano in esso le maggiori entrate permanenti derivanti dal recupero dell’evasione, ossia dalla riscossione di somme evase che lo Stato sa di dover ricevere; dal 2022 il Fondo è invece alimentato dalle maggiori entrate permanenti derivanti dal calo dell’evasione, quindi dal maggior adempimento spontaneo dei contribuenti.[4] Vediamo le cose più da vicino.

Inizialmente, il Ministero dell’Economia e delle Finanze (Mef), per individuare le maggiori entrate permanenti derivanti dal recupero dell’evasione, confrontava, a settembre di ogni anno, la stima delle entrate dell’anno in corso, derivanti dal recupero dell’evasione, sia con le previsioni di inizio anno sia con la somma incassata l’anno precedente. Se le stime per l’anno in corso superavano entrambi i valori, la parte di aumento, rispetto all’anno precedente, considerata permanente veniva destinata al Fondo. La legge però non specificava come stabilire quanto dell’aumento fosse permanente, lasciando la decisone alla discrezionalità del Governo, che negli anni ha sempre attribuito, per prudenza, la minore delle due differenze. Inoltre, le risorse venivano, e vengono ancora, destinate al Fondo “fermo restando il conseguimento degli obiettivi di finanza pubblica”, il che, in pratica, significa che i fondi accantonati potevano essere usati per ridurre le tasse solo se non si aprivano “buchi” in altre parti del bilancio. Infine, oltre al recupero fiscale, confluivano nel Fondo anche i risparmi derivanti dalla spending review.[5]

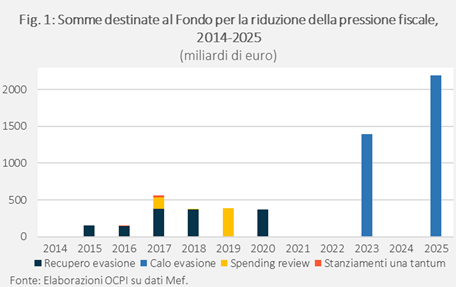

Conseguentemente, gli importi assegnati al Fondo dal 2014 al 2021 sono stati modesti, andando da zero a 566 milioni nel 2017 (Fig.1). La fonte principale era il recupero dell’evasione; solo nel triennio 2017-2019 hanno contribuito al Fondo anche risparmi di spesa (555 milioni).[6]

In alcuni anni il Fondo non è stato alimentato: nel 2014 i 300 milioni derivanti dal recupero dell’evasione sono stati direttamente utilizzati a copertura di sgravi fiscali senza passare dal Fondo.[7] Per il 2021 non c’erano risorse da assegnare, perché nel 2020 sono state parzialmente sospese le attività di accertamento e controllo, portando a un minor recupero dell’evaso.

Dal 2022, le regole sono cambiate, e sono state destinate al Fondo le risorse stimate come maggiori entrate permanenti derivanti non dal recupero di importi già evasi, ma dal miglioramento dell'adempimento spontaneo, quindi provenienti dal calo dell’evasione tributaria (ossia senza considerare la riduzione nell’evasione dei contributi sociali).[8] Le stime dell’evasione, che sono effettuate da un’apposita Commissione, sono però disponibili in via definitiva con un forte ritardo.[9] Conseguentemente la legge prevede che l’assegnazione di risorse al Fondo faccia riferimento al calo dell’evasione di ben quattro anni prima.[10] Il miglioramento è considerato permanente se:

- Il calo non viene vanificato dall’andamento dell’evasione dei tre anni successivi, stimato in via preliminare.

- Il calo dell’evasione non è superiore alle maggiori entrate dell’anno in corso previste a settembre di ogni anno rispetto a quanto previsto ad aprile di ogni anno.[11]

La definizione di un criterio per considerare permanenti le entrate aumenta la trasparenza del meccanismo. Tuttavia, il nuovo approccio non è privo di problemi. Il primo è che mentre nella legge precedente veniva specificato l’utilizzo del Fondo, ossia la riduzione della pressione fiscale, ora le somme vengono stanziate “al fine di dare attuazione a interventi in materia di riforma del sistema fiscale”, una destinazione più generica. Inoltre, la seconda condizione posta per considerare le entrate permanenti non sembra avere una chiara logica, se non quella, prudenziale, di ridurre l’afflusso di risorse destinate al Fondo. Infine, non è più prevista l’assegnazione al Fondo dei risparmi di spesa.

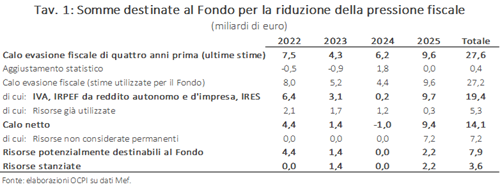

I “paletti” messi all’assegnazione di risorse al Fondo spiegano perché, nonostante il forte calo dell’evasione nel periodo 2017-2021 (27,6 miliardi), gli stanziamenti nel Fondo nei quattro anni seguenti siano stati di soli 3,6 miliardi (1,4 miliardi nel 2023 e 2,2 nel 2025).[12] Vediamo più da vicino come questi “paletti” operano.

Innanzitutto, probabilmente per motivi legati all’incertezza del calcolo, ai fini del Fondo vengono considerate solo le maggiori imposte soggette a evasione, quindi IVA, IRPEF sui redditi da lavoro autonomo e d’impresa e IRES.[13] Dal calo relativo dell’evasione su queste imposte vengono poi sottratte le somme già utilizzate “a copertura delle manovre di finanza pubblica”. Non c’è alcuna indicazione sul se e sul come queste risorse vengano destinate all’abbassamento delle imposte. La sottrazione è probabilmente consentita, in ogni caso, dal fatto che le risorse sono attribuite al Fondo “fermo restando il rispetto degli obiettivi programmatici di finanza pubblica”. Il paletto principale è però quello contenuto al sopra citato punto (ii).

Prendiamo per esempio la diminuzione dell’evasione nel 2021, che alimenta lo stanziamento per il 2025: al netto dei fattori sopra descritti, il calo passa da 9,6 miliardi a 9,4. Entrano però in gioco le condizioni per considerare le entrate permanenti, in particolare la seconda: le maggiori entrate del 2024, come previste a settembre, hanno superano le previsioni fatte in aprile di soli 2,2 miliardi, per cui l’importo stanziato nel Fondo è stato quest’ultimo, invece di 9,4 miliardi.

Anche negli anni precedenti questi fattori hanno ridotto le risorse destinate al Fondo, con un peso maggiore dell’esclusione delle imposte secondarie e dell’utilizzo di somme a copertura di non precisate manovre di finanza pubblica (Tav.1).[14] Inoltre, per il 2022 non sono state allocate risorse al Fondo, nonostante al netto di tutti i fattori fossero disponibili 4,4 miliardi, derivanti dal calo dell’evasione nel 2018; presumiamo che tali risorse siano state destinate direttamente in sede di manovra di bilancio alla riduzione del cuneo fiscale, senza passare per il Fondo.[15]

[1] Vedi la nostra nota "Anche nel 2025 le entrate dello Stato stanno andando meglio del previsto", 26 giugno 2025.

[2] Le stime ufficiali, che indicano un calo dell’evasione dal 2017, si fermano al 2021, ma dati preliminari della Commissione europea suggeriscono che per l’Iva l’evasione si sia ridotta anche nel 2022-23. Vedi la nostra nota "Evasione IVA in ripresa nel 2023, ma stime ancora preliminari", 17 gennaio 2025.

[3] Negli anni più recenti, il Fondo è stato ridenominato “Fondo per interventi in materia fiscale”.

[4] Il Fondo è stato introdotto dal decreto legge n.138, 13 agosto 2011, art. 2 comma 36, convertito dalla legge n.148, 14 settembre 2011, che prevedeva il 2013 come primo anno di accantonamento delle somme al Fondo; il Fondo è “operativo” quindi dal 2014. Nella legge appena citata e nelle successive si parla di contrasto all’evasione, ma le somme descritte negli appositi documenti sono gli incassi derivanti dalle attività di accertamento e controllo, che sono forme di recupero dell’evasione. Per approfondire queste ultime, vedi la nostra precedente nota “Quanta evasione fiscale recuperiamo?”, 28 febbraio 2025.

[5] Queste regole non sono state stabilite dalla legge che ha istituito il Fondo, ma dalla Legge n.147, 27 dicembre 2013, art.1 commi 431-434.

[6] Per quanto riguarda le somme derivanti dal recupero dell’evasione e destinate al Fondo i dati provengono dai Documenti di economia e finanza e dalle relative Note di aggiornamento dei vari anni, che contengono un capitolo apposito. Per gli stanziamenti derivanti dalla spending review la fonte è il Bilancio di previsione del Mef dei vari anni.

[7] Vedi il “Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributiva” per il 2015 e per il 2014.

[9] Vedi il sito del Mef.

[10] Per esempio, per l’assegnazione di risorse al Fondo per il 2025 si considera la diminuzione dell’evasione nell’anno 2021. Una precisazione: la legge prevede che il calo dell’evasione non sia calcolato come riduzione dell’importo evaso stimato in miliardi nella Relazione sull’economia non osservata e sull’evasione fiscale e contributiva, ma come prodotto tra la riduzione stimata della propensione all’evasione (cioè del rapporto tra quanto evaso e le imposte dovute) e il gettito dovuto del 2021. Per questo il calo dell’evasione riportato in seguito per il quadriennio (27,6 miliardi) è diverso da quello riportato nella Relazione (24,6 miliardi).

[11] Rispetto alla prima condizione, poniamo, per esempio, che l’evasione diminuisca, rispetto all’anno precedente, per 5 miliardi nel 2021. Se nel 2022 aumenta di 2 miliardi, nel 2023 diminuisce di 1 e nel 2024 di 2, nel triennio 2022-24 l’evasione rispetto al 2021 è diminuita di 1 miliardo, e quindi il calo di 5 miliardi nel 2021 è confermato, e può interamente confluire nel fondo. Ipotizziamo invece che nel 2022 aumenti di 4 miliardi, diminuisca di 1 nel 2023 e 2 nel 2024. In questo caso, l’evasione rispetto al 2021 è aumentata di 1 miliardo, e quindi il calo di 5 miliardi del 2021 è confermato solo parzialmente. Potranno confluire nel fondo solo 5-1=4 miliardi. Riguardo la seconda condizione, consideriamo una diminuzione permanente di 4 miliardi nel 2021, da stanziare al Fondo per il 2025. Qualora le previsioni formulate a settembre 2024 per le entrate dell’anno in corso superino quelle di aprile 2024 di 5 miliardi, tutti i 4 miliardi saranno potenzialmente destinabili al Fondo. Qualora invece lo scostamento dalle previsioni sia, per esempio, di 3 miliardi, solo quest’ultimo importo sarà allocabile al Fondo.

[12] Per approfondire il calo dell’evasione, vedi la nostra nota "Il calo dell’evasione fiscale negli ultimi anni", 15 novembre 2024.

[13] Secondo i documenti di riferimento, le altre imposte vengono escluse “in considerazione di aspetti legati al calcolo e al monitoraggio della tax compliance, sulla base dei requisiti e delle condizioni previste dalla normativa”.

[14] La voce “aggiustamento statistico” in Tav.1 deriva dal fatto che le stime sugli anni passati aggiornate all’ultima relazione sull’evasione, alla quale noi facciamo riferimento per quantificare il calo, sono leggermente diverse da quelle delle vecchie relazioni, utilizzate per il calcolo delle somme da destinare al Fondo nei vari anni.

[15] I documenti del Mef rinviano lo stanziamento alla sessione di bilancio, dove tali importi non sono stati assegnati al Fondo, come ravvisabile dallo Stato di previsione del Mef del 2022. Vedi il “Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributiva” del 2021 per il rinvio alla sessione di bilancio.