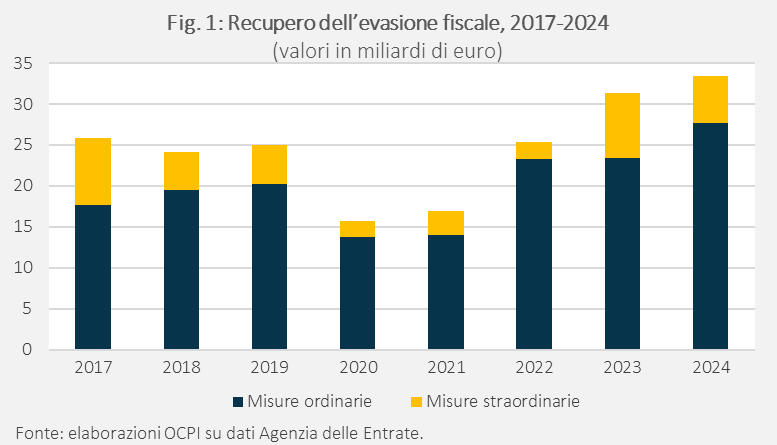

Nel 2024 sono stati recuperati 33,4 miliardi di evasione, un record assoluto. Anche al netto delle misure straordinarie (ossia i condoni) gli incassi sono stati i più alti di sempre. È un record pure in termini reali, anche se la differenza con il passato è meno marcata. Anche rispetto al Pil, gli incassi ordinari hanno raggiunto il picco dell’1,27%, superando il precedente record stabilito nel 2022.

* * *

La lotta all’evasione fiscale si misura con due statistiche. La prima è l’importo stimato di imposte e contributi che viene evaso in un singolo anno, ossia la differenza tra quanto lo Stato dovrebbe incassare e quanto effettivamente incassa.[1] La seconda è l’importo del “recupero” realizzato in un singolo anno di quanto dovuto e non pagato in passato: si tratta di somme relative agli esercizi precedenti che l’Agenzia delle Entrate sa che devono essere incassate, ma che famiglie e imprese non hanno ancora pagato. Questa nota si occupa della seconda statistica, pubblicata all’inizio di ogni anno per l’anno precedente.

Nel 2024 l’Agenzia delle Entrate (AdE) ha incassato da quest’attività di recupero 33,4 miliardi.[2] Di questi, 26,3 sono recuperi di importi dovuti allo Stato, mentre 7,1 sono stati riscossi dall’AdE per conto di altri enti (come INPS, INAIL e comuni). La somma recuperata nel 2024 è un record assoluto (Fig. 1), anche se in continuità rispetto agli aumenti del passato, con l’eccezione del 2020-2021 quando alcune attività di recupero erano state sospese per il Covid.

Per capire quanto del recupero sia strutturale, è utile guardare a quanto è dovuto all’attività ordinaria dell’AdE e quanto a misure straordinarie, in particolare alla rottamazione delle cartelle. Queste ultime infatti consentono sì l’incasso, ma al costo di un forte sconto su ciò che sarebbe stato incassato senza evasione: si stima che con la rottamazione delle cartelle sia stato pagato in media solo il 72,2% del dovuto.[3]

In proposito, le notizie sono positive, perché il recupero ordinario è arrivato a 27,7 miliardi, il livello più alto dal 2017 (e probabilmente anche da prima), con un aumento significativo rispetto al 2023 (Fig. 1).[4]

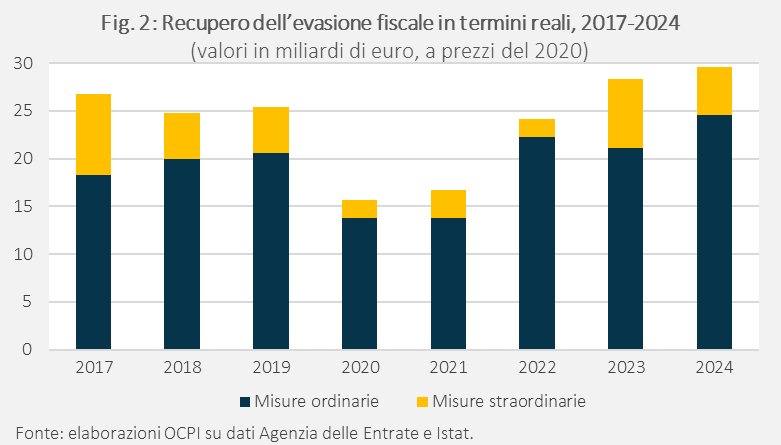

Per valutare quanto sia positivo il dato del 2024 rispetto agli anni precedenti occorre però tenere conto dell’inflazione. Portando il dato a prezzi costanti con il deflatore del Pil, nel 2023 il recupero ordinario era diminuito rispetto all’anno precedente, mentre nel 2024 ha raggiunto il valore più alto di sempre (24,5 miliardi a prezzi del 2020, 2,3 miliardi in più del precedente massimo del 2022, Fig. 2). Se l’aumento del recupero nel 2023 era dovuto ai condoni, quello dello scorso anno è dovuto interamente alle misure ordinarie. Dal 2017, il recupero ordinario è aumentato del 34% (6,2 miliardi).

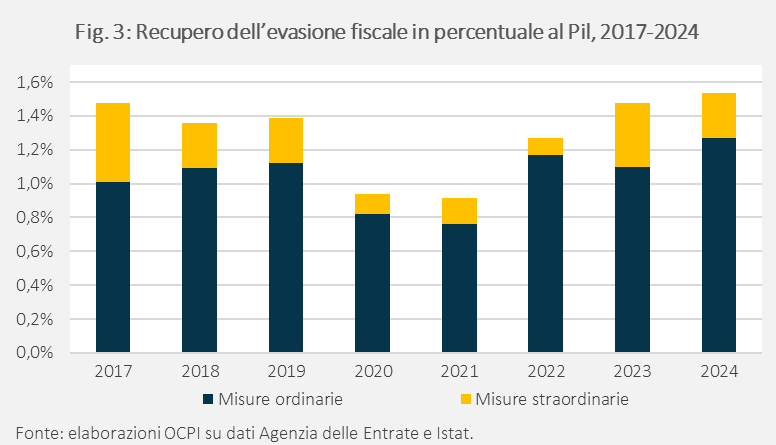

Anche in rapporto a Pil, il recupero ordinario ha stabilito un record salendo all’1,27%, in forte aumento dallo scorso anno (1,1%) e battendo il record precedente del 2022 (1,17%, Fig. 3). Quest’anno sembra quindi esserci stato un effettivo miglioramento strutturale della capacità dell’AdE di recuperare gettito, indipendentemente dai condoni.

Quali sono le cause di questa buona performance? Il Presidente del Consiglio Meloni ha affermato che l’aumento del recupero non è dovuto solo allo sforzo dell’AdE ma anche a specifiche norme del Governo, citando esplicitamente quella contro le partite IVA “apri e chiudi”, micro-imprese che rimangono aperte solo per pochi mesi nei quali operano senza effettuare i versamenti di imposte dovuti, diventando poi irreperibili tramite l’utilizzo di dati fittizi o non corretti.[5] L’AdE segnala che sono state chiuse 5.869 imprese di questo tipo, ma non sono disponibili i dati sulle somme “recuperate” da queste imprese. Tuttavia, sembra del tutto improbabile che si tratti di cifre elevate, vista la limitata dimensione di queste attività e il fatto che, affinché queste imprese abbiano generato un credito recuperabile, nella loro breve attività dovrebbero aver effettuato dichiarazioni relative a imposte non versate. Oltre a questa norma, è attribuibile al Governo la parte dell’incasso dovuta alla rottamazione quater, ma, come detto, questa ha comportato delle mancate entrate per lo Stato, oltre a rischiare di favorire la propensione all’evasione e segnare una disparità di trattamento con chi ha regolarmente pagato le tasse.

[1] Questa stima è contenuta dei rapporti della commissione tecnica a questo preposta pubblicati nell’autunno e nella primavera di ogni anno. In primavera dovremmo avere a disposizione le stime per il 2022. Per un approfondimento sulle ultime stime, vedi le nostre precedenti note “Il calo dell’evasione fiscale negli ultimi anni”, 15 novembre 2024, e “Evasione IVA in ripresa nel 2023, ma stime ancora preliminari”, 17 gennaio 2025.

[2] Vedi Agenzia delle Entrate, “Evasione fiscale, nel 2024 il recupero più alto di sempre. Incassati 26,3 miliardi di euro (+6,5%) che salgono a 33,4 miliardi con gli introiti non erariali. Il gettito spontaneo a quota 587 miliardi, 43 miliardi in più del 2023”, 18 febbraio 2025, e Agenzia delle Entrate, “Presentazione dei risultati - 2024”.

[3] Le rottamazioni sono in essere da diversi anni: la versione attuale è la “rottamazione quarter”, introdotta nella Legge di Bilancio 2023 (vedi legge n. 197, 29 dicembre 2022, art. 1, commi da 231 a 252). Per la stima dello “sconto” di queste vedi la nostra precedente nota “Fisco delle mie brame: qual è il condono più generoso del reame?”, 29 ottobre 2024.

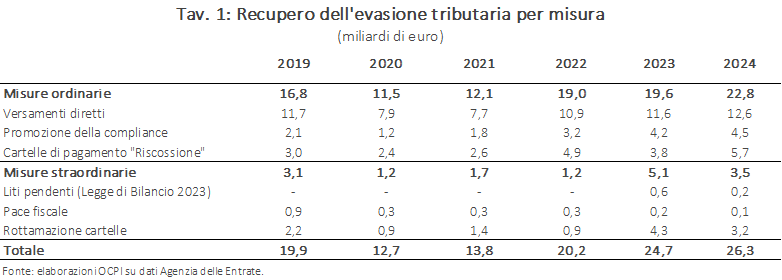

[4] Per l’evasione tributaria, è l’AdE a effettuare i controlli e a riscuotere le somme dovute. Per l’evasione di contributi o obblighi verso enti diversi sono questi ultimi a effettuare i controlli, e l’AdE riscuote per loro. I recuperi ordinari dell’evasione tributaria consistono di: (i) versamenti diretti (12,6 miliardi) dei contribuenti dopo aver ricevuto un atto dell’AdE che segnala discrepanze o irregolarità nelle dichiarazioni; (ii) incassi da cartelle di pagamento (5,7 miliardi), a seguito di intimazioni al pagamento entro un termine specifico, inviate se dopo un atto dell’AdE il contribuente non paga spontaneamente; e (iii) incassi a seguito di attività di promozione della compliance (4,5 miliardi), ossia di comunicazioni di natura preventiva che segnalano errori nelle dichiarazioni e danno la possibilità al contribuente di correggerli spontaneamente prima che arrivi un atto dell’AdE. Le sole attività di promozione della compliance valgono il 50% dell’aumento del recupero tributario ordinario dal 2016.

[5] Vedi il video “Giorgia Meloni: Recupero record da evasione anche grazie al governo”, 18 febbraio 2025. La norma alla quale si riferisce Meloni è contenuta nella legge n. 197, 29 dicembre 2022, art. 1, comma 148, e introduce delle “specifiche analisi del rischio connesso al rilascio di nuove partite IVA”. Se queste evidenziano attività fraudolente o inesistenti l’AdE chiude le partite IVA, con l’obbligo di presentare una fideiussione di 50.000 euro qualora il soggetto titolare voglia riaprirne una nuova. È proprio a seguito di queste analisi che sono state chiuse 5.869 imprese fittizie.