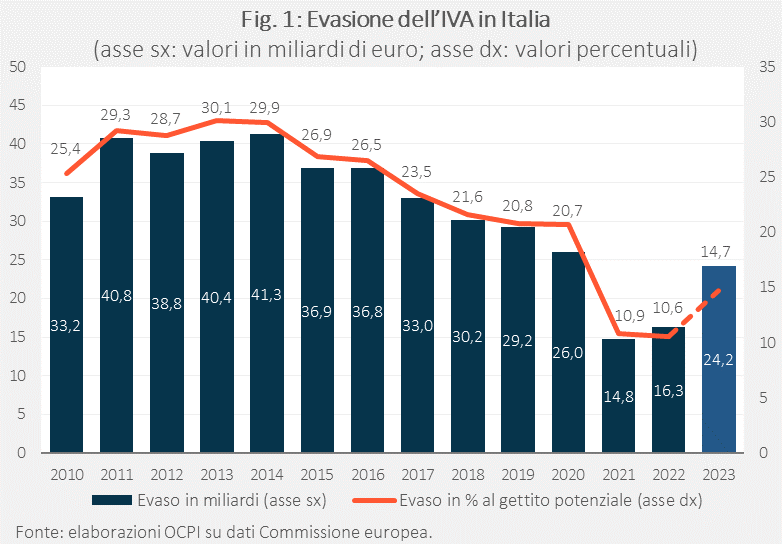

Secondo la Commissione europea l’evasione dell’IVA nel 2023 è salita dal 10,6% al 14,7% del dovuto. Tuttavia, il dato del 2021-2022 era stato particolarmente basso e quello del 2023 resta molto inferiore a quello del periodo 2010-2020. Resterebbe quindi confermata la riduzione tendenziale dell’evasione segnalata dalle stime dell’apposita commissione istituita dal Ministero dell’Economia e delle Finanze, il cui aggiornamento esteso al 2022 sarà però disponibile solo in primavera. Ciò detto, l’inversione di tendenza nelle stime della Commissione desta qualche preoccupazione. Inoltre, l’evasione dell’IVA in Italia rimane ben superiore sia alla media UE che ai valori di Francia, Spagna e Germania.

* * *

Ogni anno la Commissione europea pubblica il report sul “tax gap” dell’IVA, cioè la differenza tra quanto un Paese dovrebbe incassare riscuotendo l’imposta e quanto effettivamente incassa.[1] Nel rapporto pubblicato lo scorso 18 dicembre (vedi “VAT gap in the EU – 2024 report” al link), sono riportate le stime finali del 2022 e le stime preliminari per alcuni Paesi per il 2023.

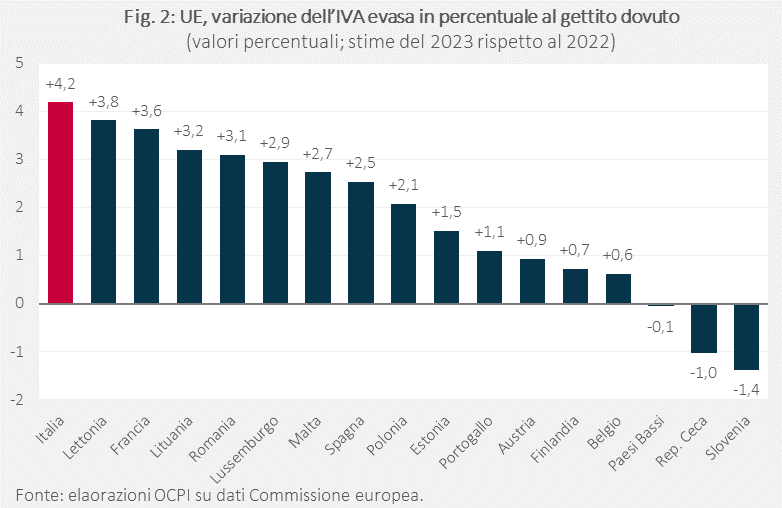

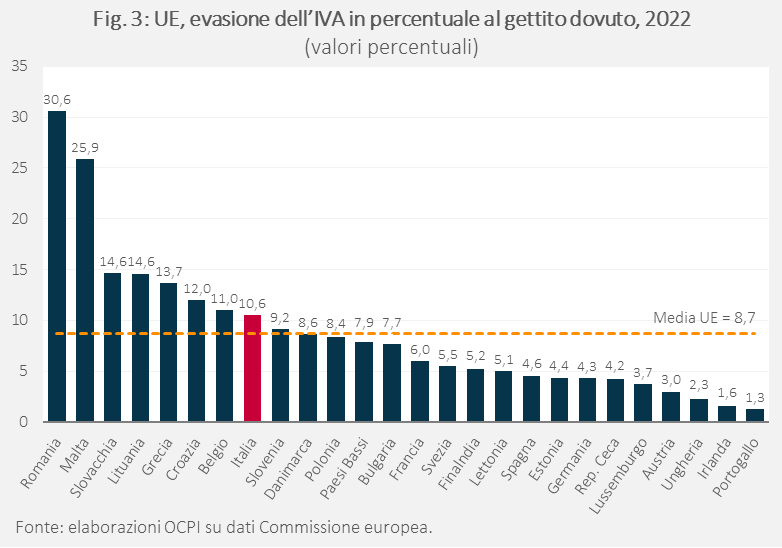

Per l’Italia, l’evasione dell’IVA è prevista in aumento dai 16,3 mld del 2022 ai 24,2 mld per il 2023. Rispetto al dovuto, l’evaso aumenta dal 10,6% al 14,7%. L’aumento stimato desta qualche preoccupazione per due motivi. Primo, perché rappresenta un’inversione di tendenza rispetto al decennio scorso (Fig. 1);[2] secondo, perché, rispetto al dovuto, è l’aumento più alto dell’intera Unione (Fig. 2), il che inciderà negativamente nella classifica dei Paesi dove si evade maggiormente l’imposta, dove già ora l’Italia è sopra a tanti altri Paesi. Infatti, se guardiamo al 2022 (anno in cui abbiamo i dati per tutta l’Unione), l’Italia è risultata all’ottavo posto in UE per evaso rispetto al dovuto, al di sopra sia della media UE (8,7%) che degli altri principali Paesi dell’Unione, come la Francia (6%), la Spagna (4,6%) e la Germania (4,3%).

Tuttavia, bisogna guardare anche al bicchiere mezzo pieno: nel 2021-2022 l’evaso dell’IVA rispetto al dovuto aveva toccato il minimo dal 2010, e il dato del 2023, sebbene in aumento, continua a essere ben al di sotto dei valori registrati nello scorso decennio. Se i dati fossero confermati, rimarrebbe quindi valida la riduzione tendenziale dell’evasione segnalata anche dalle stime dell’apposita commissione istituita dal Ministero dell’Economia e delle Finanze, il cui aggiornamento esteso al 2022 sarà però disponibile solo in primavera.[3] Vedremo se anche le stime contenute in questa relazione, più precise rispetto a quelle del report della Commissione, confermeranno questa tendenza.[4]

[1] Il “tax gap” non include quindi solo l’evasione ma qualunque mancato pagamento, indipendentemente dalla causa. L’evasione è però la principale causa del tax gap.

[2] Vedi la precedente nota: “Si è davvero ridotta l’evasione dell’IVA?”, 22 marzo 2024.

[3] Secondo la Relazione del 2024, l’evasione dell’IVA nel 2021 era del 13,6% rispetto al dovuto, in calo di 13 punti rispetto al 2017. Vedi la nostra precedente nota “Il calo dell’evasione fiscale negli ultimi anni”, 15 novembre 2024.

[4] Nella Relazione della commissione istituita dal Mef i dati Istat su ciascuna tipologia di consumi vengono moltiplicati per la relativa aliquota IVA, ottenendo così il gettito teorico per quel tipo di consumi. Sommandoli, si ottiene il gettito potenziale complessivo. Sottraendo a questo il gettito effettivo di riscossione dell’IVA, si ottiene la stima dell’evasione. Nelle stime della Commissione, invece, vi sono differenze metodologiche sia nel calcolo del gettito potenziale (in termini di disaggregazione dei consumi), sia nella stima del gettito effettivo. Per esempio, per quest’ultima la Commissione include tutte le entrate relative ad attività di accertamento, anche se queste riflettono incassi relativi ad anni precedenti, e non sottrae la variazione dello stock di crediti.