La principale misura adottata dai governi per incentivare il rientro dei “cervelli” è quella delle agevolazioni fiscali. Queste potrebbero aver influenzato i rientri dei lavoratori “impatriati”, soprattutto a seguito delle condizioni più favorevoli introdotte dal decreto Crescita nel 2019. Per quanto riguarda docenti e ricercatori, invece, non si può trarre conclusioni chiare sull’efficacia delle agevolazioni. Tuttavia, questi sembrano lasciare l’Italia anche per cause legate al nostro sistema universitario e alle sue ridotte opportunità, e non soltanto alla remunerazione o al regime fiscale.

* * *

Per favorire il rientro di lavoratori e ricercatori dall’estero, la principale politica attuata dai governi italiani è stata quella degli sgravi fiscali. Cosa disciplina la normativa attuale a riguardo? Si sta rivelando efficace?

La normativa sugli incentivi fiscali

Chi possiede una laurea universitaria (o un titolo di studio equiparato) e trasferisce la propria residenza in Italia dopo almeno due anni di lavoro/ricerca all’estero beneficia di sgravi fiscali. Nel regime attuale, non vi sono requisiti di età. Gli sgravi sono diversi tra docenti/ricercatori da un lato e dipendenti/professionisti (“lavoratori impatriati”) dall’altro:[1]

- Per i lavorati impatriati, il reddito imponibile è abbattuto del 70 per cento, e del 90 per cento se la residenza viene trasferita in una regione del Sud. La durata dell’agevolazione è di 5 anni, con possibilità di estenderla sotto certe condizioni (es. figli minorenni e acquisto casa);

- Per i docenti/ricercatori, invece, l’esenzione è al 90 per cento e la durata è di 6 anni (anche qui con possibilità di estensione sotto certe condizioni).[2]

Esiste anche una terza agevolazione (“neo-residenti”) che è utilizzabile anche dai sopracitati docenti/ricercatori e dipendenti/professionisti, ma che è mirata a individui che hanno passato un periodo più prolungato all’estero (e che non hanno necessariamente una laurea). Questa agevolazione, infatti, richiede che il beneficiario abbia risieduto all’estero per almeno nove anni (nel corso dei dieci che precedono l’agevolazione), anziché due. L’agevolazione, che ha durata per quindici anni, consiste nel pagare una tassa piatta annuale di 100.000 euro in sostituzione alle imposte sul reddito prodotto all’estero. Chi usufruisce dell’opzione pagherà comunque le tasse (senza sgravi) sui redditi prodotti in Italia. L’agevolazione può essere estesa anche ai familiari, con un’imposta sostitutiva di 25.000 euro.

In ultimo, va menzionata anche la tassazione sostitutiva del 7 per cento per chi percepisce una pensione estera e trasferisce la residenza in un comune delle regioni meridionali con popolazione non superiore a 20.000 abitanti.

I dati di espatri e rimpatri

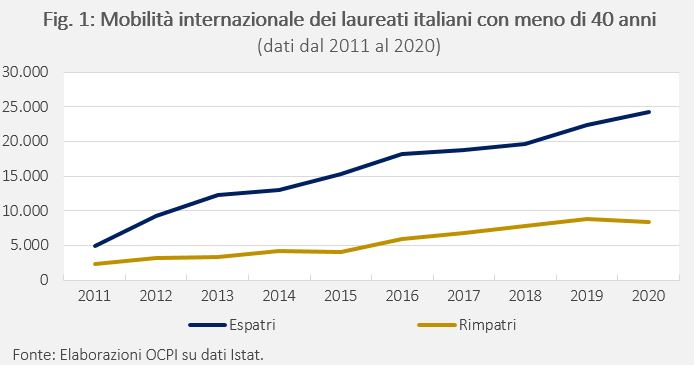

Dal 2011 al 2020, i rimpatri di laureati italiani sono aumentati da circa 4.100 a 13.700 l’anno, ma gli espatri sono aumentati di più: da circa 7.700 a 31.300. La tendenza è più forte per i laureati con meno di 40 anni. Nello stesso periodo, questi rimpatri sono aumentati da circa 2.300 a 8.500, ma i corrispondenti espatri sono saliti da circa 5.000 a 25.000 (Fig. 1). In quasi dieci anni, il saldo migratorio di laureati italiani (ossia la differenza tra rimpatri ed espatri) è peggiorato del 388 per cento e del 489 per cento per i laureati più giovani.

Fra l’altro, tra il 2002 e il 2016 circa 11.000 ricercatori hanno lasciato l’Italia, il numero più elevato tra i paesi dell’Unione Europea.[3]

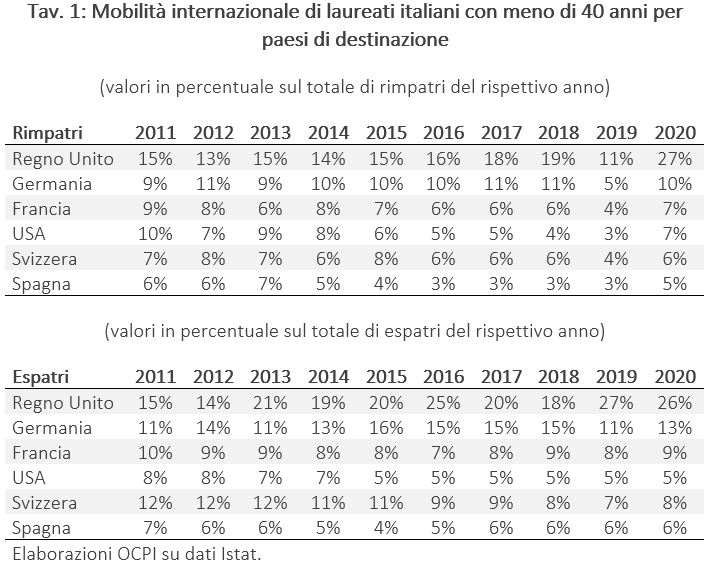

Il predominio del Regno Unito come destinazione dei nostri laureati sotto i 40 anni, già chiaro 10 anni fa, è cresciuto nel tempo nonostante la Brexit: nel 2011 il 15 per cento di chi partiva sceglieva il Regno Unito; nove anni dopo, questa percentuale è salita al 26 per cento (Tav. 1). In valore assoluto, anche il numero di rimpatri dal Regno Unito è aumentato, ma meno rispetto agli espatri (il saldo migratorio è peggiorato da -384 unità nel 2011 a più di -4.000 nel 2020).

Gli sgravi fiscali sono efficaci?

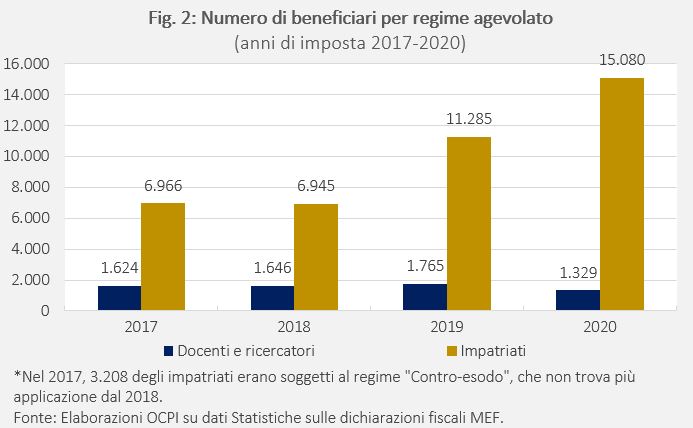

Dal 2017, il numero di docenti e ricercatori che beneficiano degli sgravi introdotti per questo gruppo (ricavabile dalle dichiarazioni fiscali) è rimasto stabile, calando però nell’anno di imposta 2020 (Fig. 2). Invece, il numero di lavoratori che beneficiano di sgravi per impatriati è più che raddoppiato tra il 2018 e il 2020, forse a seguito delle migliori condizioni introdotte dal decreto Crescita del 2019: in precedenza, infatti, la riduzione del reddito imponibile era al 50 per cento (e non al 70) e non vi era possibilità di estendere la durata.Gli sgravi fiscali sono efficaci?

In sostanza, nonostante non sia agevole isolare da altri fattori l’impatto degli sgravi fiscali sui rimpatri, il forte afflusso registrato dopo l’approvazione del decreto Crescita suggerisce che queste agevolazioni abbiano avuto un effetto.

Per quanto riguarda docenti e ricercatori, invece, non è possibile trarre una conclusione, in assenza di modifiche sostanziali al regime (l’esenzione è stabile al 90 per cento sin dalla sua introduzione nel 2010) e di dati sui beneficiari prima del 2017. Tuttavia, i sondaggi sul parere dei ricercatori italiani che si trasferiscono all’estero (riportati in un lavoro di Nascia, Pianta e Zacharewicz) indicano che la remunerazione e il regime fiscale sono solo uno dei tanti fattori che inducono all’espatrio, tra cui: [4]

- Instabilità dei posti di lavoro rispetto all’estero, con minori possibilità di contratti indeterminati nelle varie posizioni di carriera;

- Il sistema universitario nazionale è considerato come poco trasparente e non basato sul merito;

- C’è scarsa fiducia sulle prospettive di carriera in termini di opportunità e di velocità per raggiungerle.

Queste sono problematiche che possono essere affrontate solo attraverso una riforma del sistema universitario nazionale.

Per quanto riguarda invece i “neo-residenti” con redditi elevati, al 2020 risultano oltre 400 beneficiari; poco meno della metà di questi hanno prodotto 94,4 milioni di euro di redditi in Italia, prevalentemente da lavoro dipendente.

Sempre al 2020, i soggetti che dichiarano reddito da pensione estera (e che beneficiano dell’imposta sostitutiva al 7 per cento avendo trasferito la residenza in un comune del Sud con meno di 20.000 abitanti) sono solo 159, per un totale di redditi di fonte estera di 7,3 milioni di euro. L’imposta sostitutiva dichiarata è di circa 512 mila euro.

[1] La situazione riportata nel testo è quella che è emersa dal decreto “Crescita” (l. n. 58/2019, Art. 5: https://www.gazzettaufficiale.it/eli/id/2019/04/30/19G00043/sg) e da una serie di precedenti interventi, tra cui il d.l. n. 78/2010, la legge “Controdesodo” (l. n. 238/2010) e il decreto “Impatriati” (d. lgs 147/2015).

[2] Il decreto “Crescita” del 2019 prevedeva la possibilità di estendere la durata dell’agevolazione, ma solo per chi trasferiva la propria residenza dopo il 2020. Questo generava una disparità tra chi aveva trasferito la residenza prima o dopo il 2020. La Legge di Bilancio 2021 l’ha sanata, ma solo per i lavoratori impatriati, introducendo la possibilità di estendere la durata anche per i beneficiari che avevano trasferito la residenza prima del 2020. La Legge di Bilancio 2022 ha introdotto questa possibilità anche per ricercatori e docenti. Non è peraltro chiaro perché fosse necessario sanare queste differenze di trattamento. Chi era rientrato prima del 2020 lo aveva fatto sulla base di certi benefici attesi. Il fatto che questi benefici siano poi aumentati (con il prolungamento degli stessi) per convincere chi non era ancora rientrato non ne giustifica l’estensione a chi era già rientrato, che riceveva in tal modo un regalo vero e proprio (un “windfall gain” in termine economico).

[4] Vedi: Nascia, L., Pianta, M., & Zacharewicz, T. (2021). Staying or leaving? Patterns and determinants of Italian researchers’ migration. Science and Public Policy, 48(2), 200-211.