La Relazione 2025 sull’evasione fiscale e contributiva conferma il calo dell’evasione dopo il 2017 già evidenziato negli anni passati, anche se in misura più contenuta di quanto stimato in precedenza. I media, focalizzandosi sulle stime in miliardi a prezzi correnti, hanno notato la quasi assenza di progresso negli ultimi anni. Tuttavia, tali stime non tengono conto dell’inflazione che ha gonfiato i dati in euro più recenti. In realtà, tra 2018 e 2022, l’evasione di imposte e contributi, al netto dell’inflazione, è scesa da 105,8 a 92,6 miliardi (-14,5%), e, in percentuale a quanto dovuto, dal 19,6% al 17%. Le riduzioni più marcate riguardano IVA e IRAP, mentre l’IRPEF dei lavoratori autonomi si conferma l’imposta con la propensione all’evasione più elevata (circa il 60%), senza segni di sostanziale riduzione. In un’ottica di più lungo periodo, la fase di riduzione dell’evasione iniziata dal 2018 contrasta con il periodo di sostanziale assenza di progresso tra il 2008 e il 2017. In precedenza, un forte calo dell’evasione si era osservato anche tra il 2004 e il 2007. Le nuove stime suggeriscono che gli obiettivi del PNRR relativi alla riduzione dell’evasione siano raggiungibili: con un calo già registrato tra 2019 e 2022 dell’11,9%, l’obiettivo finale (-15% al 2024) non è lontano.[1]

* * *

Ogni anno, una Commissione indipendente, ma istituita dal Ministero dell’Economia e delle Finanze (MEF), prepara una Relazione sull’economia non osservata e sull’evasione fiscale e contributiva in Italia.[2]

La Relazione 2025, pubblicata il 23 ottobre, pur ridimensionandone la portata, conferma il calo dell’evasione che era stato segnalato nelle relazioni precedenti.[3] Inoltre, vengono fornite le prime stime per il 2022. Nel seguito, consideriamo prima le revisioni nelle precedenti stime e poi commentiamo l’andamento dell’evasione, sia per il periodo 2017-22, sia, per le quattro principali imposte per importo di evasione (IRPEF per i redditi da lavoro autonomo e d’impresa, IRES, IVA e IRAP), tra 2001 e 2022.

Le revisioni per il 2018-21

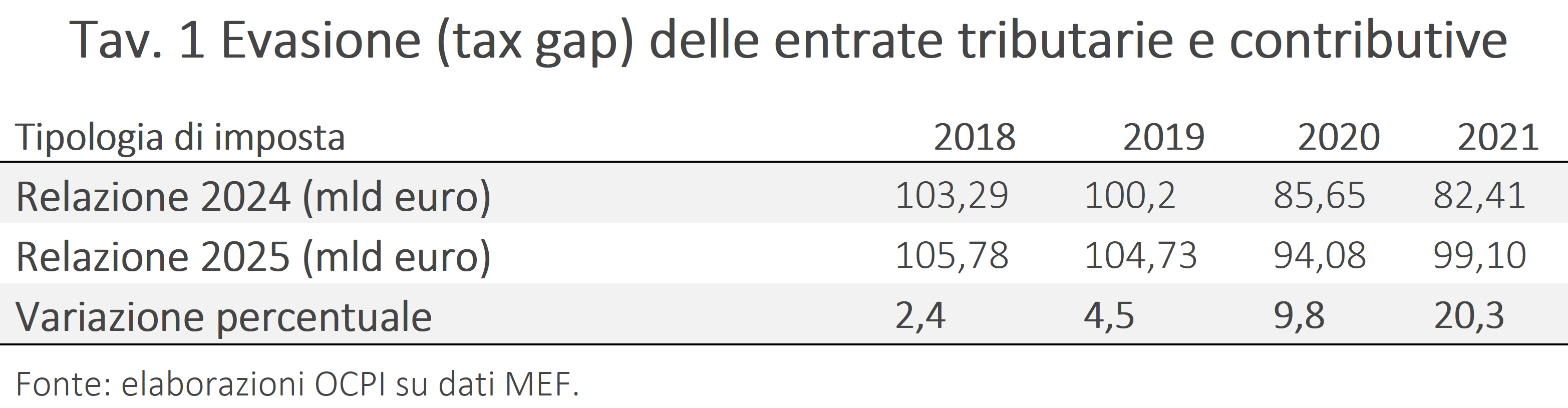

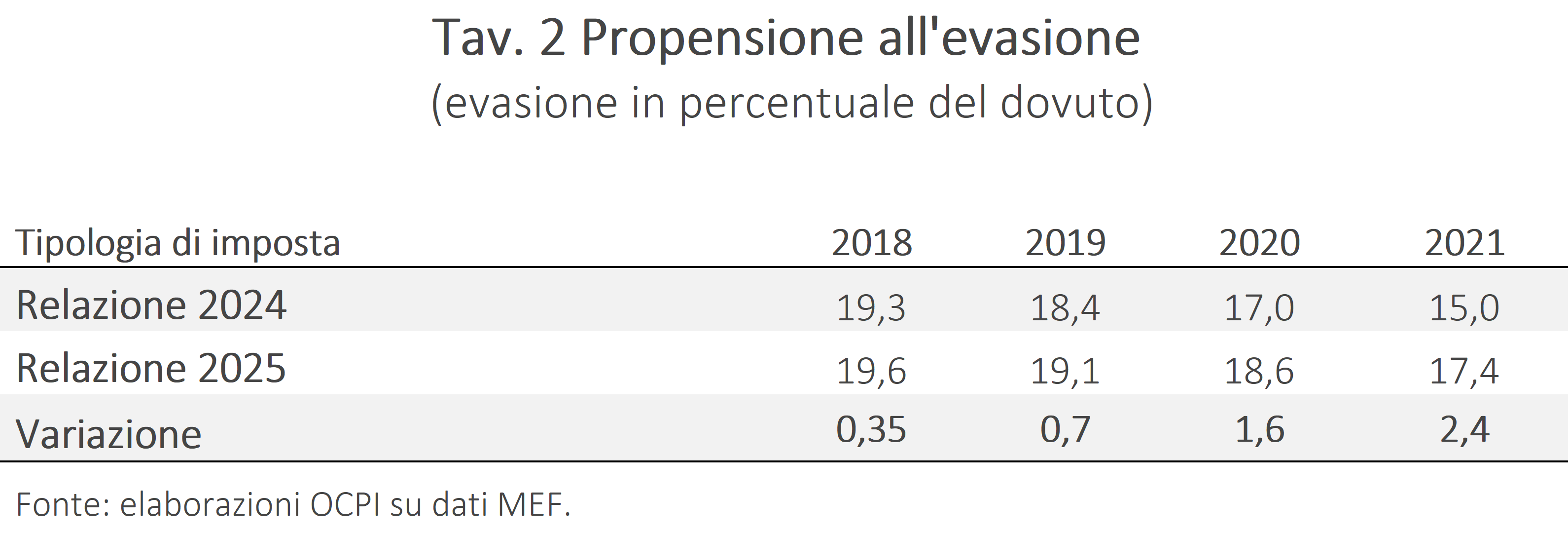

Per il periodo 2018-2021, l’evasione appare più alta di quanto stimato in precedenza, con una differenza crescente nel tempo (Tav. 1): nel 2018 le nuove stime sono più alte del 2,4%, mentre nel 2021 la revisione sale al 20,3%. Anche in percentuale di quanto dovuto, la revisione cresce: dallo 0,3% del 2018 al 2,4% nel 2021 (Tav. 2). Secondo la Relazione, le nuove stime riflettono la revisione quinquennale dei Conti nazionali del 2024 e un nuovo metodo di stima dell’evasione da IRPEF da lavoro autonomo e d’impresa.[4]

Stime dell’evasione tra 2018 e 2022

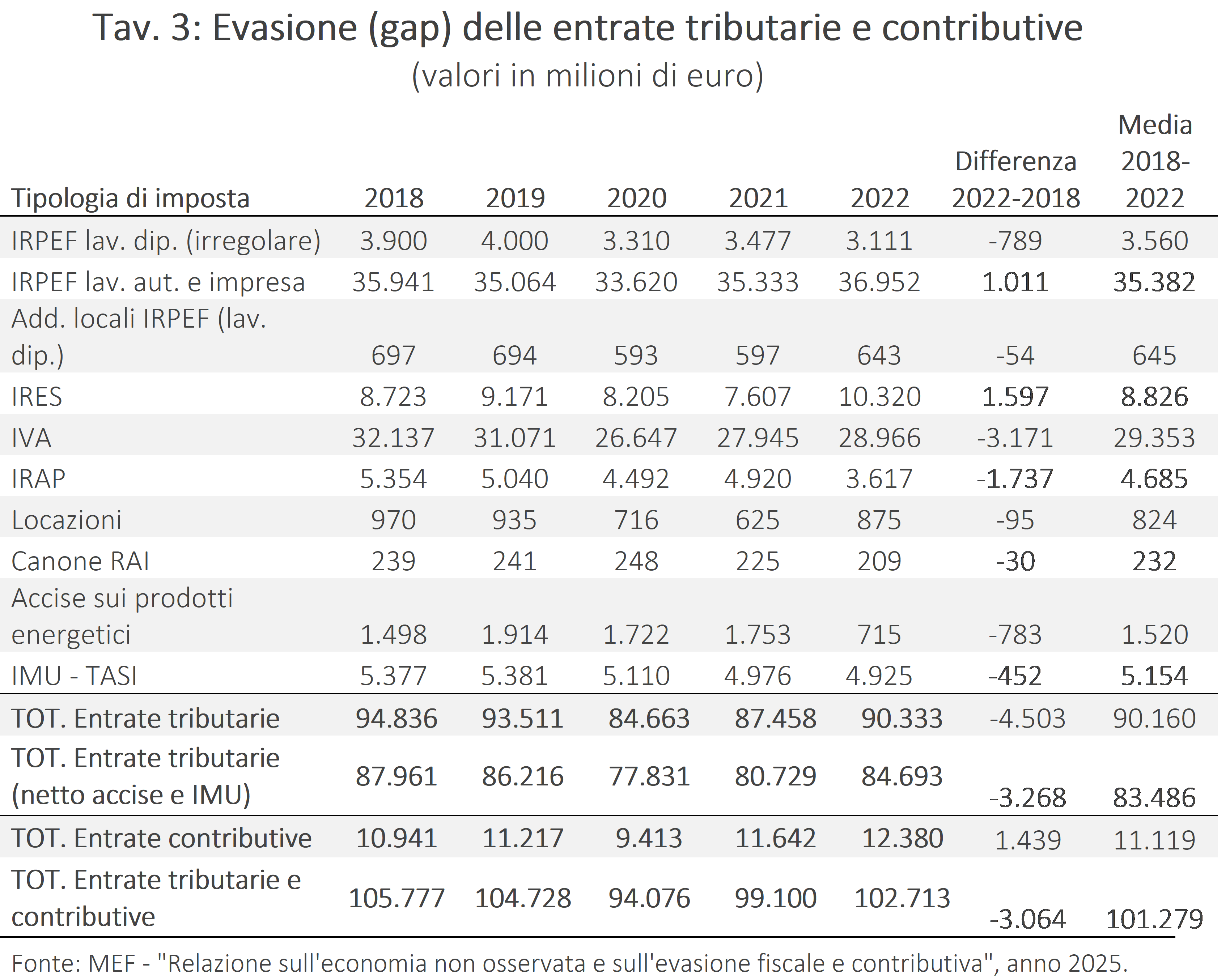

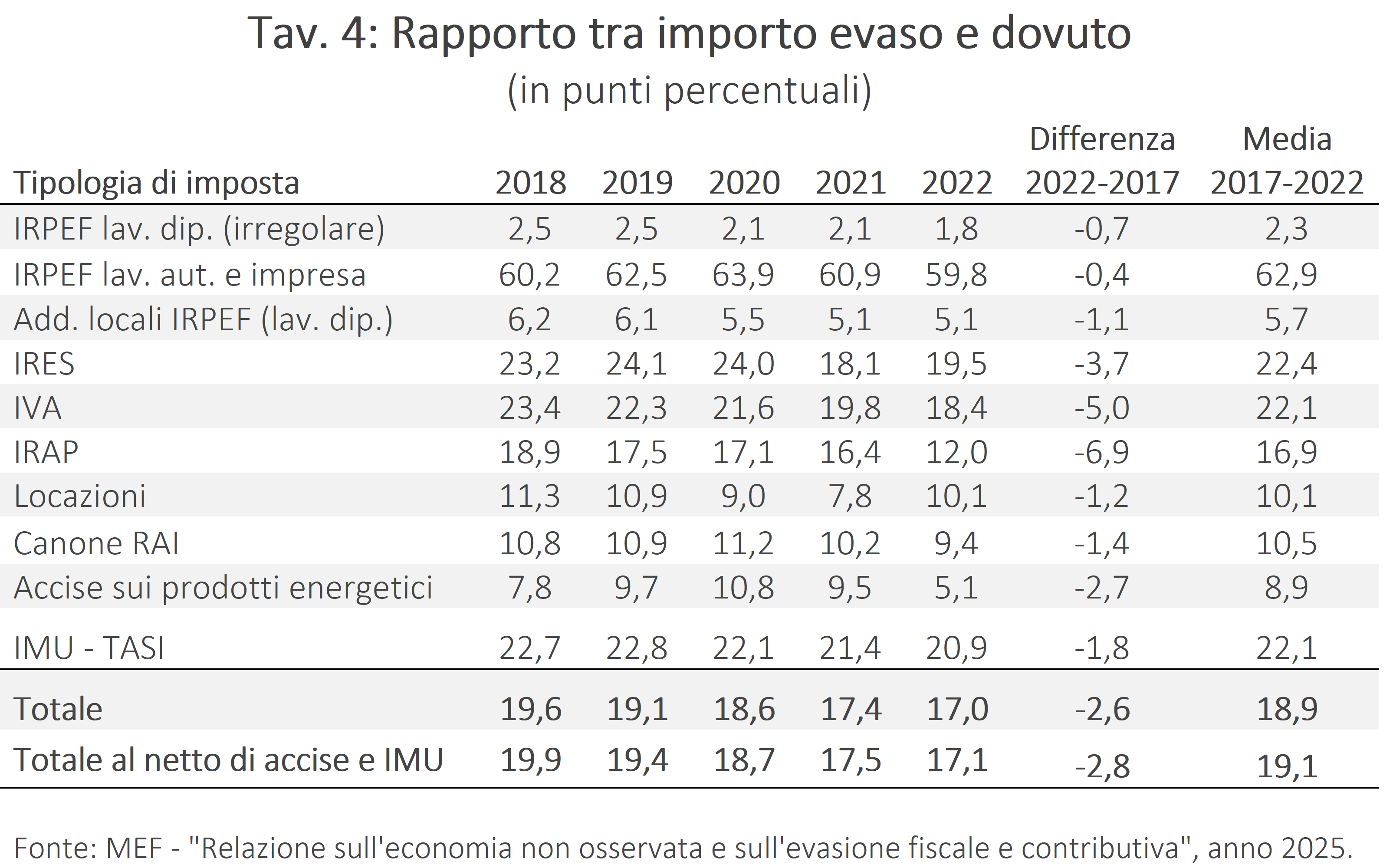

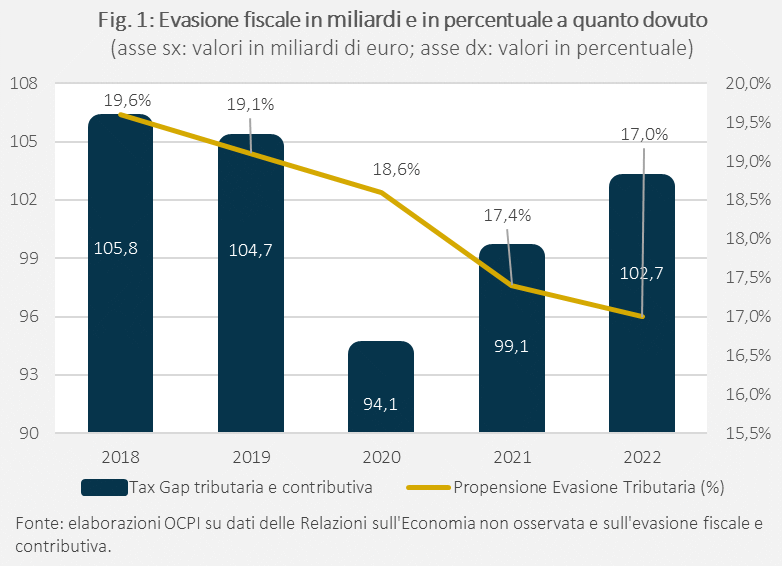

Prendendo i valori centrali nell’intervallo di stime fornite nella Relazione,[5] l’importo totale evaso è sceso da 105,8 miliardi nel 2018 a 102,7 miliardi nel 2022 (Fig. 1 e Tav. 3). La diminuzione sembra contenuta, ma il 2021-22 è stato un biennio di forte inflazione, che ha influito anche sui valori nominali dell’evasione. A prezzi costanti, la riduzione è più marcata: da 105,8 miliardi nel 2018 a 92,6 miliardi nel 2022 (-14,5%).[6] Il calo è evidente anche in percentuale di quanto dovuto, passando dal 19,6% nel 2018 al 17% nel 2022 (Fig. 1 e Tav. 4). I cali più netti si registrano per IRAP e IVA, in diminuzione rispettivamente di 6,9 e 5 punti percentuali, mentre nessuna imposta mostra un aumento della quota evasa rispetto al 2018.

L’imposta con l’evasione più alta è l’IRPEF da lavoro autonomo e d’impresa, di poco sotto il 60% nel 2022, su valori simili al 2018 (59,8%). Seguono IMU-TASI (al 20,9% nel 2022), IRES (19,5%), IVA (18,4%) e IRAP (12%). Su livelli più bassi l’evasione sulle locazioni (10,1%), seppure in aumento rispetto al 2021, il canone RAI che scende per la prima volta sotto il 10% (9,4%), le accise sui prodotti energetici e addizionali locali (entrambe al 5,1%).

Le stime della Relazione si fermano al 2022 poiché si basano su informazioni ISTAT pubblicate con forte ritardo. Le uniche informazioni sugli sviluppi successivi sono le stime dell’evasione dell’IVA contenute nel “Vat Gap in the EU – 2024 report” pubblicato a fine 2024 dalla Commissione Europea.[7] Queste stime indicherebbero un aumento dell’evasione dell’IVA nel 2023. Si tratta però di stime preliminari e, in ogni caso, la metodologia utilizzata dalla Commissione è meno accurata di quella della Relazione per differenze metodologiche nel calcolo dell’evaso.

Andamenti di lungo periodo

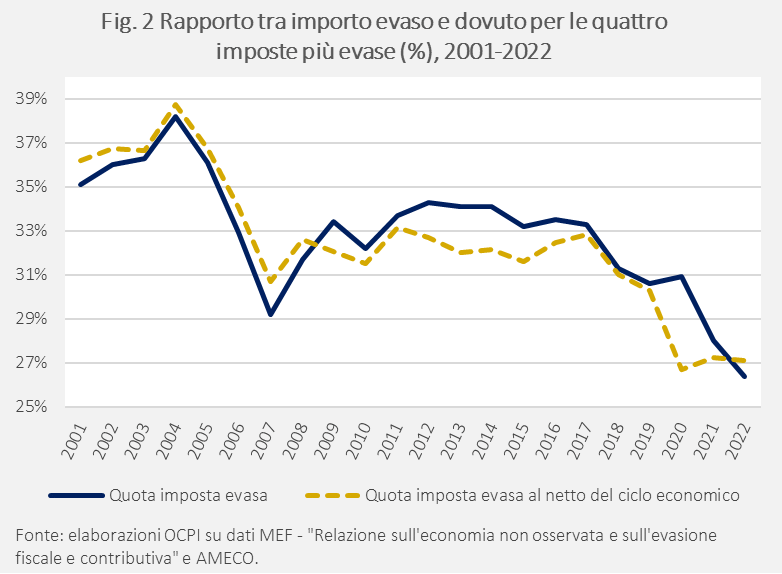

La Relazione 2025 presenta anche serie storiche per il periodo 2001-2022 relative alle principali imposte per evasione, ossia IRPEF da lavoro autonomo e d’impresa, IRES, IVA e IRAP (rappresentanti l’89% dell’evasione nel 2022).

La quota di imposta evasa cala dal 35,1% del 2001 al 26,4% nel 2022 (Fig. 2, linea continua). Per valutare gli andamenti all’interno di questo periodo, è utile depurare la quota di evasione per gli effetti del ciclo economico. È infatti ragionevole pensare che l’evasione tenda a crescere in periodi di recessione, vista la minore liquidità che le imprese hanno in tale periodo.[8] Al netto degli effetti ciclici (Fig. 2, linea tratteggiata), dopo un picco di evasione raggiunto nel 2004 (39%), emergono tre periodi:

- tra il 2004 e il 2007, l’evasione scende rapidamente;

- dal 2008 al 2017, l’evasione rimane pressoché costante (senza correggere per il ciclo, l’evasione appare aumentare ma quelli sono anni di profonda recessione e di lenta ripresa, caratterizzati da un output gap negativo);

- dal 2018 al 2022 l’evasione riprende a scendere, con un calo più forte nel primo triennio, anche se le forti oscillazioni nell’output gap durante il periodo Covid rendono più incerta l’allocazione temporale del calo, che appare più graduale nei dati non corretti per il ciclo.

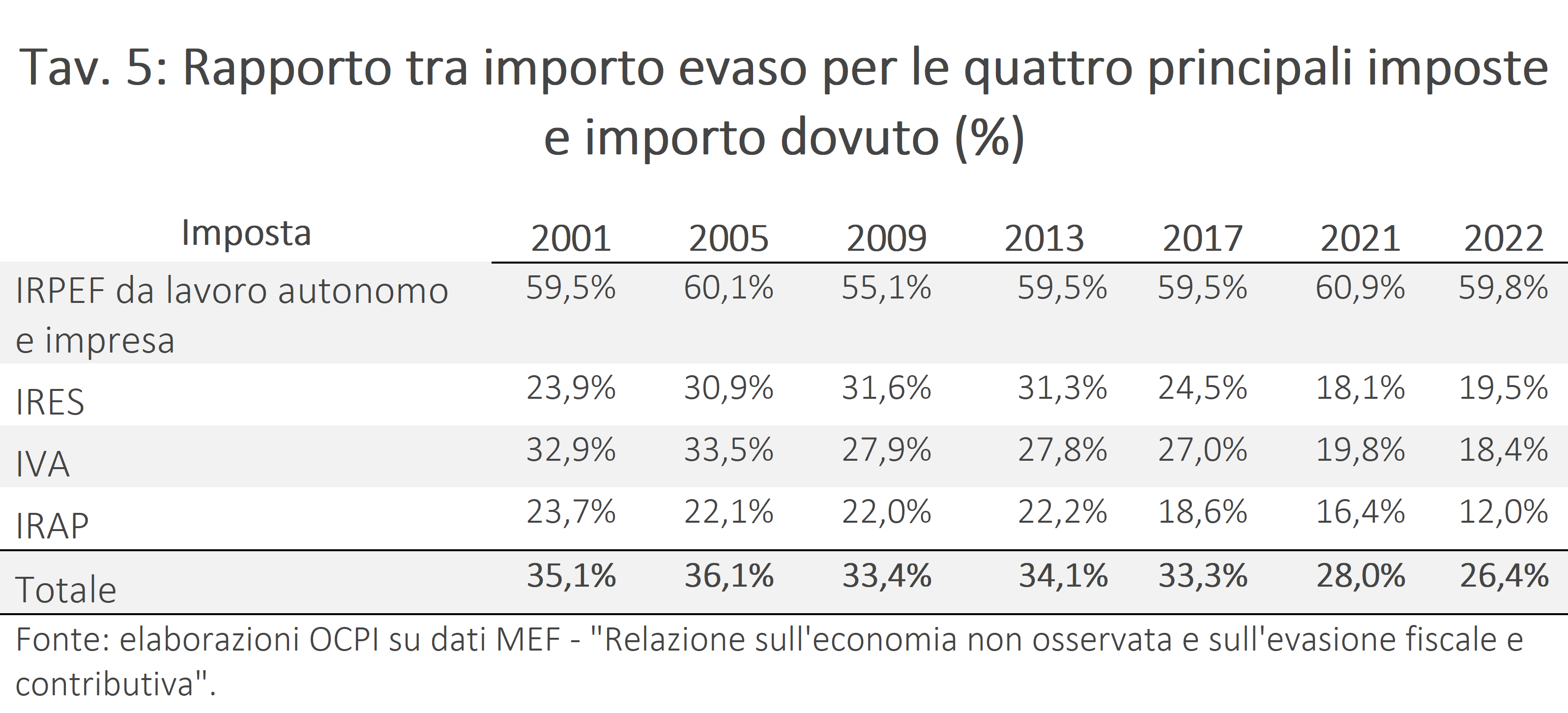

A livello di singola imposta (Tav. 5), la quota di evasione di IRPEF da lavoro autonomo e d’impresa resta ostinatamente per tutto il periodo intorno al 60%. Le altre tre imposte calano: la quota di imposta evasa dell’IRAP quasi si dimezza (12% contro 23,7% del 2001), come l’IVA (dal 32,9% al 18,4%), mentre l’IRES ha un calo più contenuto (dal 23,9% al 19,5%).

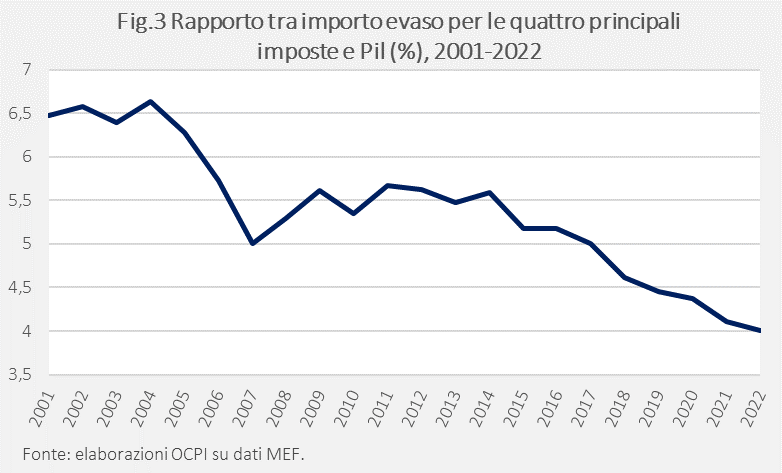

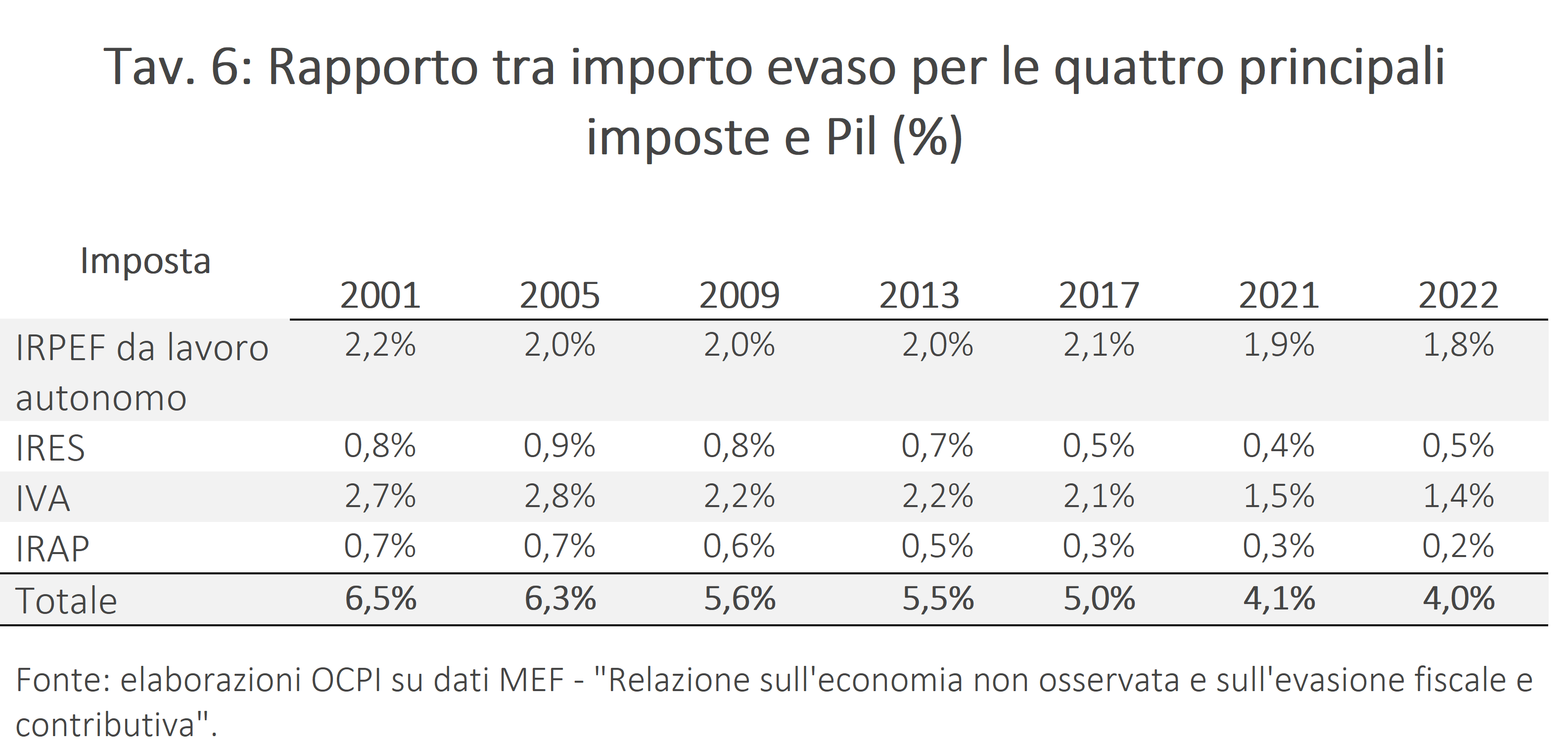

L’evasione per queste imposte è scesa dal 6,5% del Pil nel 2001 al 4% nel 2022 (Fig.3). Il calo è stato più marcato tra il 2005 e il 2007 (con una risalita nel 2008-09 dovuta alla riduzione del Pil e all’aumento congiunturale dell’evasione: vedi sopra) e dal 2016 al 2022. A livello di singola imposta (Tav. 6), tutte mostrano un calo del rapporto: tra 2001 e 2022, l’IRPEF da lavoro autonomo e d’impresa scende dal 2,8% al 2,2%, mentre l’evasione si dimezza rispetto al Pil per IVA, IRES e IRAP.

Le stime dell’evasione e il PNRR

La revisione nelle stime dell’evasione incide sul monitoraggio degli obiettivi PNRR, che prevedono una riduzione della quota di imposte evase rispetto al dovuto (escluso IMU e accise) del 15% tra 2019 e 2024, con un obiettivo intermedio di una riduzione del 5% nel 2023. Secondo le nuove stime:

- il calo tra 2019 e 2022 è stato dell’11,9%, e quindi l’obiettivo intermedio è stato raggiunto;

- l’obiettivo relativo al 2024 è ora al 16,6%; partendo dal 17,1% del 2022, sembra un obiettivo raggiungibile.

Le ragioni del calo dell’evasione

Il calo dell’evasione negli ultimi anni riflette l’introduzione di misure mirate a rafforzare l’efficacia dei controlli e a incentivare l’emersione spontanea dei redditi non dichiarati. Per l’IVA, interventi quali lo split payment, l’estensione del reverse charge e, soprattutto, la diffusione della fatturazione elettronica hanno contribuito a un calo strutturale dell’evasione, confermato nel 2022.[9] Questi strumenti spiegano anche la riduzione tendenziale dell’IRES, visto che la più completa dichiarazione del valore aggiunto a fini IVA da parte delle società avrebbe influito anche sulle dichiarazioni dei profitti ai fini IRES.[10]

Per l’IRPEF da lavoro autonomo e l’IRAP, la diminuzione della quota evasa è ricondotta principalmente all’ampliamento del regime forfettario.[11]

Per le locazioni, la cedolare secca introdotta nel 2011 ha favorito negli anni l’emersione dei canoni;[12] tuttavia, nel 2022 l’evasione è aumentata per effetto della forte ripresa del turismo post-pandemico e dell’espansione delle locazioni brevi tramite piattaforme online, non sempre pienamente tracciate.[13]

Ulteriori misure hanno contribuito al miglioramento complessivo: l’abbassamento della soglia per l’uso del contante (che purtroppo è stata rialzata nel 2023), che incentiva i pagamenti elettronici; l’inserimento del canone RAI nella bolletta elettrica;[14] e la digitalizzazione delle procedure doganali, responsabile della diminuzione di circa due terzi dell’evasione sulle accise energetiche rispetto al 2017.[15]

[1] Questa nota aggiorna precedenti note dell’Osservatorio sui Conti Pubblici Italiani. Vedi: “L’evasione fiscale e contributiva in Italia”, 15 novembre 2022; “Quanto è autentico il calo dell’evasione fiscale nel 2020?”, 2 novembre 2023; “Evasione, nel 2021 prosegue il calo”, 17 gennaio 2024 e Il calo dell’evasione fiscale negli ultimi anni, 15 novembre 2024.

[2] La Commissione, che dal 2024 è presieduta dal Prof. Nicola Rossi, include docenti universitari ed esperti della Presidenza del Consiglio dei Ministri, del Ministero del lavoro e delle politiche sociali, dell’ISTAT, dell’INPS, dell’ANCI, di Banca d’Italia, della Conferenza delle regioni e delle province autonome e del MEF.

[3] Vedi "Relazione sull'economia non osservata e sull'evasione fiscale e contributiva 2025”. In questa nota, per semplicità, utilizziamo il termine “evasione” con riferimento al cosiddetto “tax gap”, ossia al divario fra la stima dei tributi che dovrebbero essere incassati e il valore realmente incassato. Questa differenza non include solo l’evasione in senso stretto (imposte che non sono state dichiarate), ma anche le somme che, per qualunque motivo, non sono state pagate. Tuttavia, il grosso del tax gap è costituito da evasione.

[4] Il cambio di metodologia riflette il cambiamento delle fonti dei dati, dalla dichiarazione IRAP alla combinazione di dichiarazioni ai fini IRPEF e del modello ISA.

[5] La Relazione 2025 include un intervallo di stime per l’IRPEF da lavoro dipendente e per le entrate contributive a carico del dipendente e a carico del datore di lavoro.

[6] Questa stima viene compiuta dividendo il valore nominale dell’evaso per l’indice dei prezzi al consumo NIC, con valore pari a 100 nel 2017.

[7] Vedi VAT gap in the EU - Publications Office of the EU.

[8] Per depurare la serie della quota di evasione, è stato stimato l’effetto del ciclo economico attraverso una regressione di tale quota sull’output gap (i cui dati sono disponibili qui: AMECO Online - output gap) e un trend lineare. La stima del coefficiente dell’output gap è significativa all’1% e implica che un aumento dell’output gap dell’1% si associa a un calo della quota di evasione dello 0,4%.

[9] Vedi Relazione 2024, pag.30 e Relazione 2025, pag.32.

[10] Vedi Relazione 2025, pag. 31.

[11] Vedi Relazione 2025, pag.26.

[12] Vedi Relazione 2022, pag.7.

[13] Vedi Relazione 2025, pag.38 e Relazione 2024, pag.39.

[14] Vedi Relazione 2025, pag.38.

[15] Vedi Relazione 2025, pag.58.