Come indicato dal Documento di Economia e Finanza (DEF) i conti pubblici migliorano più del previsto nel 2021. La riduzione di oltre due punti percentuali dell’indebitamento netto rispetto a quanto atteso sei mesi fa è dovuta a maggiori entrate e – in minor parte – a minori spese primarie, mentre la spesa per interessi è leggermente cresciuta per effetto dell’inflazione. Il miglioramento del 2021 ha avuto ripercussioni positive anche sulle previsioni di indebitamento per il 2022, ma in minor misura. Questa nota spiega perché.

***

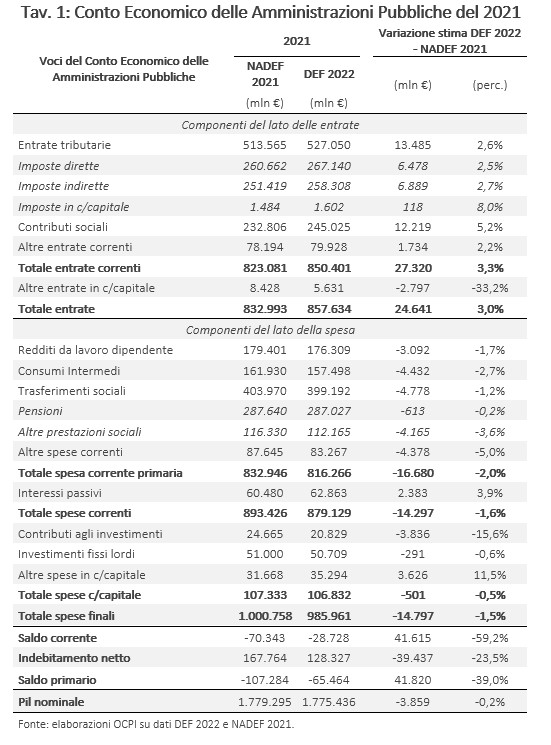

L’indebitamento netto nel 2021 (7,2 per cento del Pil) è stato inferiore al previsto di 39,5 miliardi rispetto alla Nota di Aggiornamento al Documento di Economia e Finanza (NADEF) del settembre scorso (Tav.1), ovvero il 2,2 per cento del Pil. Dato che la spesa per interessi è stata rivista al rialzo, il minor indebitamento netto è dovuto al miglior saldo primario, in aumento di quasi 42 miliardi. Le entrate sono state riviste al rialzo per 24,6 miliardi, e la spesa primaria al ribasso per 16,7 miliardi.

Le entrate

Il miglioramento delle entrate è dovuto ai contributi sociali (+5,2 per cento) e in minor misura alle imposte indirette (+2,7 per cento) e dirette (+2,5 per cento), mentre le altre entrate in conto capitale sono state inferiori di 2,8 miliardi (-33,2 per cento).[1] Questo andamento riflette sia la maggiore crescita del Pil reale (6,6 per cento invece che 6 per cento) sia la maggiore inflazione (3,9 invece che 2 per cento per i prezzi al consumo). Il fatto che il maggior aumento sia stato registrato per i contributi sociali suggerisce però che le stime dell’andamento dell’occupazione fossero particolarmente basse nella NADEF. Inoltre, hanno contribuito fattori che vanno oltre al miglior ciclo del Pil: il miglior andamento delle imposte dirette è dovuto anche alle imposte sostitutive sulle rendite finanziarie, che hanno riflesso l’andamento favorevole dei mercati finanziari nel corso del 2020. Gli 1,7 miliardi in più registrati nelle altre entrate correnti sono invece dovute allo scarto positivo della vendita di beni e servizi e dei trasferimenti diversi.

Le spese

La minore spesa primaria per 16,7 miliardi è estesa a tutte le principali voci di spesa primaria corrente, ma le cause sono diverse:

- Il calo di 4,8 miliardi delle spese previdenziali è trainato dalla minor spesa per ammortizzatori sociali (4,2 miliardi), e quindi dalla maggiore crescita.

- Il calo della spesa per redditi da lavoro dipendente è imputabile a un rallentamento delle procedure concorsuali determinato dal peggioramento della crisi pandemica nella seconda metà del 2021 e dal maggior numero di pensionamenti nella PA per effetto di “quota 100”.

- Il calo delle altre spese correnti, che includono i trasferimenti correnti a istituzioni sociali private, famiglie e imprese, riflettono probabilmente il minor impatto dei trattamenti di integrazione salariale rispetto al previsto. [2] Inoltre, alcune spese del PNRR, pure incluse in questa voce, sono state posticipate al 2022.

Le spese in conto capitale non sono state invece riviste in modo sostanziale. Le minori spese per contributi agli investimenti (3,8 miliardi) sono state compensate dalle maggiori “altre spese in conto capitale”. Questo si deve all’effetto dei crediti per imposte anticipate e ai contributi a fondo perduto a famiglie e imprese.

La maggiore spesa per interessi (2,4 miliardi) è invece dovuta interamente alle maggiori cedole di titoli indicizzati all’inflazione.

Nuovi spazi di manovra per il 2022

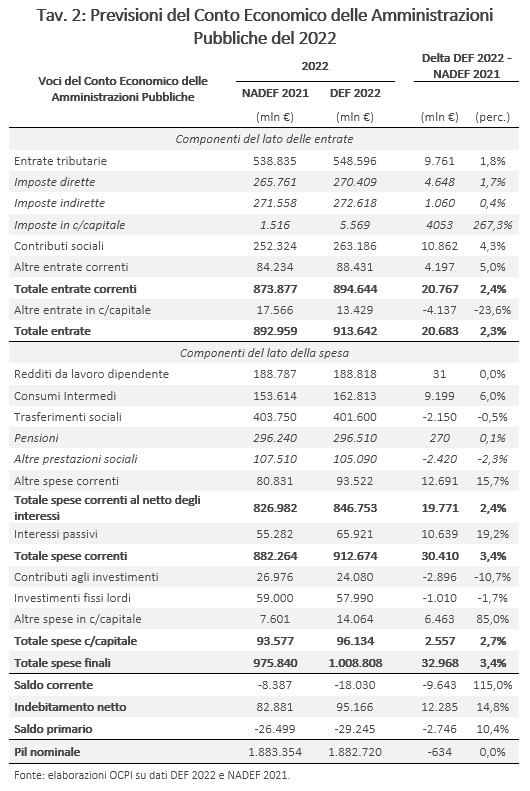

Il miglioramento di 2,2 punti percentuali di Pil (39,5 miliardi) nel 2021 non si è trascinato interamente su un minor indebitamento netto tendenziale nel 2022: quest’ultimo, infatti migliora solo di 10,5 miliardi rispetto all’obiettivo di indebitamento netto per il 2022, che è stato confermato al 5,6 per cento del PIL. Questo si deve ad un insieme di ragioni, ma essenzialmente perché, nonostante la overperformance delle entrate continui (anche se solo in parte) nel 2022, le spese sono state riviste pesantemente verso l’alto: (i) perché i risparmi di spesa nel 2021 erano o di natura intrinsecamente temporanea (il sopracitato” rallentamento delle procedure concorsuali) o erano legati al ciclo economico, rivisto al ribasso per il 2022; (ii) per l’ effetto dei tre decreti-legge introdotti nel 2022 per contenere l’impatto dell’aumento delle materie; (iii) per la revisione nei tempi previsti di alcune spese del PNRR; e (iv) per la maggiore spesa per interessi passivi principalmente imputabile alle previsioni aggiornate per l’inflazione.

Vediamo in dettaglio queste diverse componenti.

- La spesa per interessi cresce di 10,6 miliardi euro per l’accentuarsi dei rincari sui titoli indicizzati all’inflazione (Tav.2).

- La componente dei consumi intermedi è rivista in rialzo di 9,2 miliardi principalmente a causa dell’incorporazione nella spesa del 2022 di erogazioni finanziate dallo strumento Next Generation EU in parte previste originariamente per il 2021 (come sopra indicato), in parte previste per il 2023. [3]

- L’aggregato delle altre spese correnti cresce di 12,7 miliardi. Il DEF specifica che questa voce incorpora i maggiori contributi alla produzione derivati dai crediti d’imposta contro il rincaro dei prezzi dell’energia, previsti dai decreti-legge 4 (“Sostegni ter”), 17 (“Costi energia”) e 21 (“Emergenza Ucraina”) del 2022 e l’aumento delle misure di esonero contributivo indirizzate a specifici soggetti, settori o territori che, sulla base dei criteri di contabilità nazionale, sono assimilate a misure di spesa.[4]

- Le “altre spese in conto capitale” contengono voci di investimenti cd. indiretti. L’aumento di questa voce rispetto alle previsioni della NADEF è imputabile all’effetto dell’istituzione di vari fondi nei già citati decreti-legge 17 e 21 di quest’anno ed ai rifinanziamenti della cd. “Nuova Sabatini” per le PMI e dei crediti d’imposta per incentivare l’aggregazione aziendale.

Dal lato delle entrate, il miglior andamento del 2021 (24,6 miliardi) non si riflette in un uguale aumento nel 2022. La revisione verso l’alto delle entrate è di soli 19,5 miliardi, nonostante le misure prese sul lato della tassazione per coprire l’aumento delle spese correnti per effetto dei decreti-legge 4 (“Sostegni ter”), 17 (“Costi energia”) e 21 (“Emergenza Ucraina”) del 2022. Ad esempio, il prelievo straordinario a carico dei soggetti operanti nel settore energetico deciso nel decreto-legge n. 21/2022 – con un gettito previsto pari a 3,9 miliardi – spiega l’aumento del gettito previsto delle imposte in conto capitale. Inoltre, il decreto del 17 marzo ha previsto maggiori entrate per circa tre miliardi di euro nella voce relativa alle imposte dirette per effetto di due principali misure: la riapertura dei termini previsti per effettuare la rideterminazione dei valori di acquisto dei terreni e delle partecipazioni non relativi all'impresa (1,9 miliardi) e il differimento della deducibilità delle svalutazioni e perdite sui crediti dell’anno corrente (1 miliardo).[5]

Hanno sostenuto le maggiori entrate nel 2022 rispetto alla previsione della NADEF anche alcuni effetti di trascinamento della ripresa economica registrata nel corso del 2021, come riportato dal recente “Rapporto sulle entrate tributarie e contributive” per il primo bimestre dell’anno corrente.[6] In particolare, la crescita dei contributi sociali osservata nel 2021 prosegue anche nel periodo 2022-2025: se nel 2021 i contributi sociali erano risultati di 12 miliardi in più di quanto previsto dalla NADEF, nel 2022, restano quasi 11 miliardi superiori al previsto.

Ciononostante, l’effetto di trascinamento non è completo per due motivi:

- Il tasso di crescita del Pil nel 2022 è stato rivisto verso il basso (alla fine il Pil nominale ora previsto per il 2022 è simile a quello previsto nella NADEF).

- Le misure introdotte per contenere l’impatto dell’aumento del prezzo degli idrocarburi includevano anche tagli di aliquote (IVA nel settore del gas e accise sui carburanti).[7]

Come viene utilizzato lo spazio di manovra per il 2022

La differenza tra indebitamento netto tendenziale e l’obiettivo del 5,6 per cento di indebitamento netto (10,5 miliardi) sarà in parte utilizzata per ripristinare i fondi che erano stati tagliati per finanziare il decreto-legge “Energia” 17/2022 (che ammontano a 4,5 miliardi), come peraltro già annunciato in precedenza.

Le risorse rimanenti (6 miliardi) costituiranno quindi l’unico vero spazio di manovra del 2022. Sebbene la destinazione di queste risorse non sia certa per quanto riguarda importi e tempistiche, il governo ha già delineato le cinque aree di intervento dove intende impiegare queste risorse: (i) aumento dei fondi per le garanzie sul credito, (ii) sostegni necessari a coprire l’incremento dei prezzi delle opere pubbliche[8], (iii) nuove misure contro il rincaro dei carburanti e dell’energia, (iv) estendere l’assistenza per i profughi ucraini e per alleviare l’impatto economico del conflitto in corso in Ucraina sulle aziende italiane, (v) continuare a sostenere la risposta del sistema sanitario alla pandemia e i settori maggiormente colpiti dall’emergenza pandemica. Tali interventi dovrebbero trovare applicazione con un nuovo decreto-legge nel mese di aprile.

[1] Le altre entrate in conto capitale includono le rendite da alienazione di terreni, beni materiali e immateriali e da conferimento immobili a fondi immobiliari, crediti statali come rimborsi, recuperi e restituzioni di somme non dovute o incassate in eccesso.

[4] Nel complesso, i tre decreti implicano maggiori oneri finanziari per 13,4 miliardi di euro per il 2022 (1,6 dal dl. sostegni ter, 7,8 dal dl. Caro Energia e 4,0 dal dl. Emergenza Ucraina).

[5] Per la rivalutazione dei valori d’acquisto dei terreni viene previsto un maggior introito derivante dal pagamento di un’imposta sostitutiva sulla rivalutazione del bene immobile; per la seconda misura, si ammette una deducibilità solo parziale (88 per cento) per quanto riguarda le svalutazioni e perdite di crediti sofferte da banche, intermediari e assicurazioni.

[8] Di recente è stato stimato che, per le sole opere infrastrutturali della Missione 3, gli aumenti dei costi maturati rispetto alle cifre indicate nel PNRR ammontano già a 3 miliardi: 2,4 miliardi arrivano dai maggiori costi che dovrà sopportare Rete ferroviaria italiana sulle 19 gare in programma per il 2022 in seguito all’aumento dei prezzari di gennaio (con un aumento medio del 18% rispetto ai valori indicati nel Piano). Tale stima è calcolata da Ance sui costi Rfi, che evidenzia come il totale del costo delle 19 opere passi da 13.2 miliardi a 15.6 miliardi. Ulteriori 500 milioni sono la stima per i maggiori costi relativi alle grandi opere già in corso.