Gli allegati alla NADEF 2021 contengono le stime dei livelli di evasione per l’anno fiscale 2018, che ammontano a circa 103 miliardi di euro. Queste cifre – che indicano un calo di oltre 5 miliardi rispetto all’anno precedente – non coprono tuttavia tutte le forme di gettito. La relazione contiene inoltre le stime preliminari per l’evasione fiscale nel 2019, che confermano il trend positivo del 2018 specialmente per quanto riguarda la riduzione dell’evasione dell’IVA grazie all’introduzione dell’obbligo della fatturazione elettronica e il rafforzamento dello split payment.

***

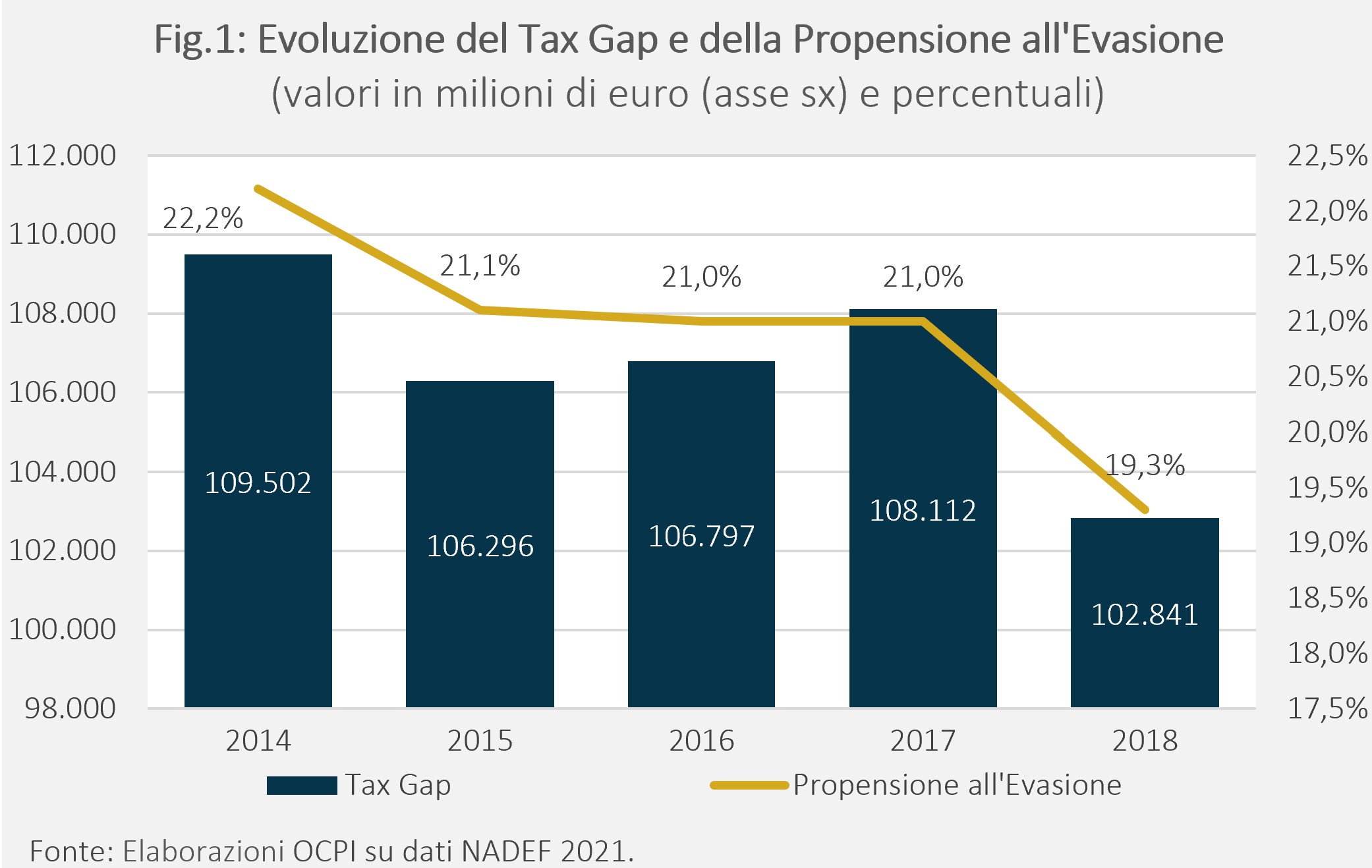

L’ultima “Relazione sull’economia non osservata e sull’evasione fiscale e contributiva” - dal 2016 pubblicata annualmente in allegato alla NADEF - riporta le stime dell’evasione, riassunte da due indicatori: il tax gap, definito come il divario tra le imposte e i contributi sociali versati e le imposte e i contributi che i contribuenti avrebbero dovuto versare in un regime di perfetto adempimento; e la propensione all’evasione, cioè il rapporto percentuale tra l’ammontare del tax gap e il gettito teorico.

Il tax gap è calato in misura marcata nel 2018, raggiungendo la cifra di 102,8 miliardi di euro, corrispondente ad una propensione all’evasione pari al 19,3 per cento (Fig.1). Le stime contenute nella Relazione non coprono però tutte le tasse e i contributi, con l’omissione più importante rappresentata dall’evasione sui contributi sociali dei lavoratori autonomi. Tenendo conto di queste poste non incluse, si arriva a una stima dell’evasione di circa 125 miliardi.

In ogni caso, l’evasione si è ridotta negli ultimi anni. II calo, come stimato dalla Relazione, è stato di circa 7 miliardi nel quinquennio 2014-2018. Dati preliminari sul 2019 indicano che l’evasione sulle entrate tributarie (al netto dell’Irpef da lavoro dipendente e della TASI) si è ulteriormente ridotta di circa 5,1 miliardi di euro.

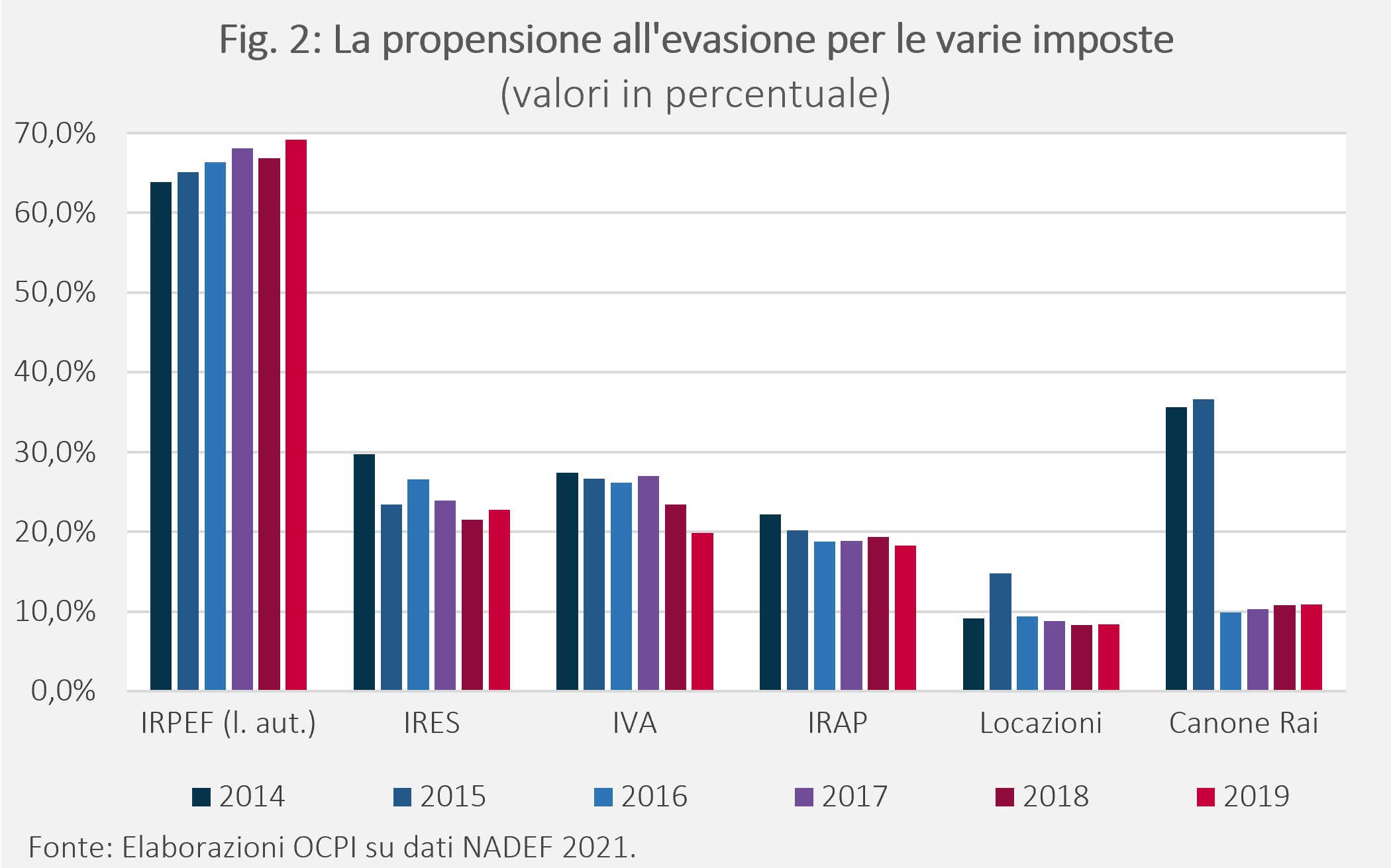

La propensione all’evasione per le varie imposte

La propensione all’evasione nel periodo 2014-2019 mostra un andamento differente tra le diverse imposte (Fig. 2). L’IRPEF da impresa e lavoro autonomo è l’Imposta con la propensione all’evasione più alta, con una marcata crescita negli ultimi anni. Nel 2019, il tax gap dovrebbe superare i 32,4 miliardi di euro, corrispondenti ad una propensione all’evasione del 69,2 per cento. IRES e IRAP hanno mostrato un lieve calo nella propensione all’evasione, che nel 2019 si è attestata rispettivamente al 22,8 e 18,4 per cento. La somma del tax gap di IRES e IRAP per il 2019 è leggermente superiore ai 13,4 miliardi di euro.

Le altre imposte (IVA, imposta sulle locazioni e canone Rai) hanno mostrato un netto miglioramento. Il tax gap per l’IVA si è ridotto di 9,3 miliardi nel biennio 2017-2019, raggiungendo per la prima volta una propensione all’evasione inferiore al 20 per cento. Ciononostante, l’IVA resta la seconda imposta più evasa, con un tax gap che sfiora i 27 miliardi.

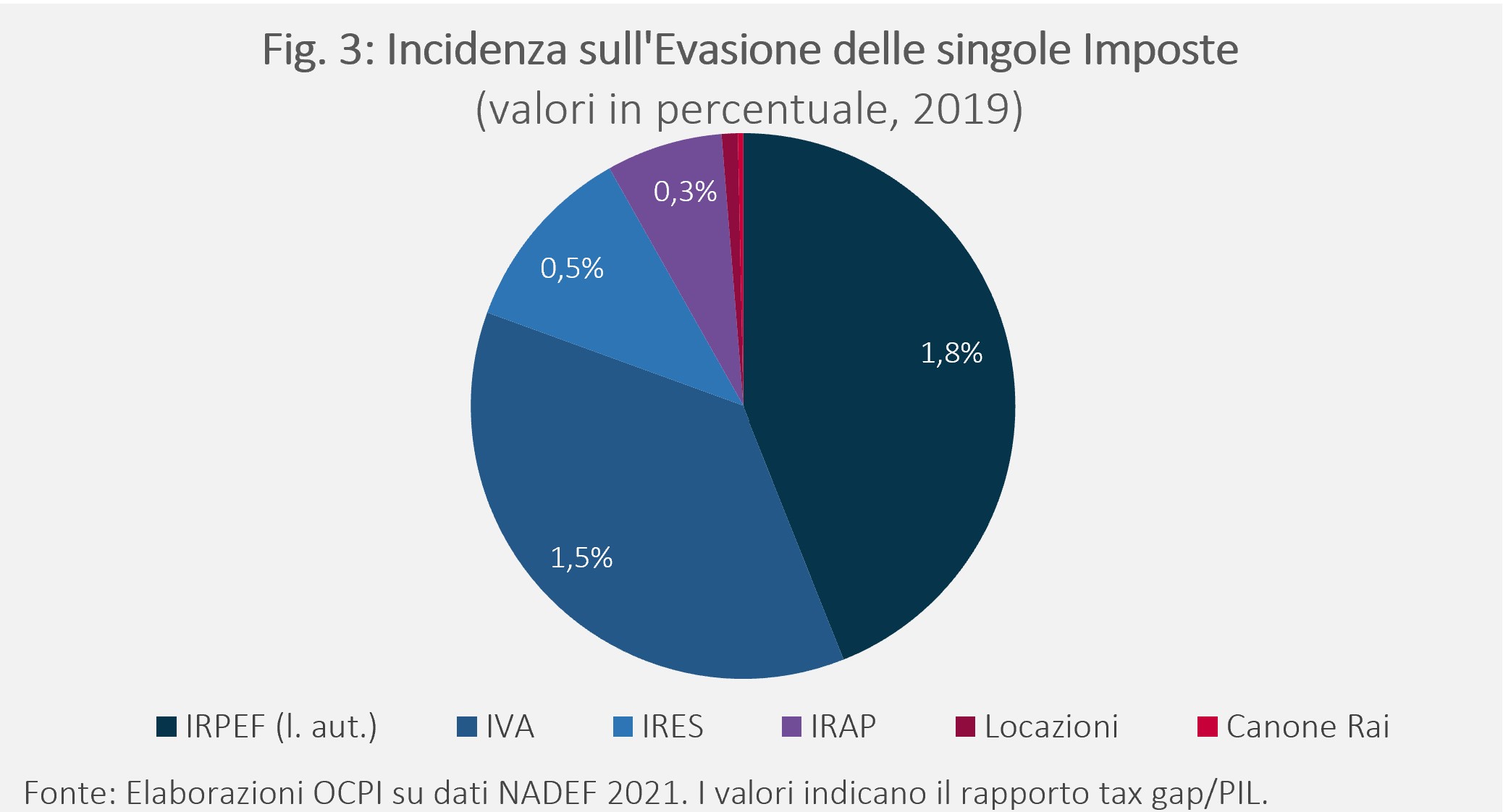

Complessivamente, l’IRPEF da lavoro autonomo e l’IVA compongono l’81 per cento dell’evasione fiscale (3,3 punti percentuali del PIL del 2019; Fig. 3).

Le politiche che hanno aiutato a ridurre l’evasione: il caso dell’IVA.

Il forte calo dell’evasione fiscale per IVA, canone Rai e tasse di locazione è strettamente connessa alle politiche di contrasto all’evasione. Per l’IVA, due politiche sono state particolarmente efficaci: lo split payment e, soprattutto, la fatturazione elettronica.

La prima misura - introdotta dalla Legge di Stabilità del 2015 per le vendite alla Pubblica Amministrazione - prevede che il versamento dell’IVA allo Stato sia effettuato direttamente dal cliente, cioè dalla stessa pubblica amministrazione, e non dal venditore; tale meccanismo è stato successivamente esteso nel 2017 per altre categorie di soggetti pubblici.[1] La fatturazione elettronica, introdotta nella legge di Bilancio per il 2018 e generalizzata per tutti i soggetti residenti o stabiliti in Italia a partire dal 2019, ha giocato un ruolo importante nella riduzione dell’evasione: la sua introduzione ha generato un significativo aumento di gettito fiscale, con un effetto più marcato per le imprese di minori dimensioni.[2] L’evasione dell’IVA resta comunque elevata se paragonata al livello europeo: nel 2018, l’Italia risultava al quarto posto come evasione sull’IVA, dopo Lituania, Grecia e Romania. Il valore mediano in Europa – pari al 9,2 per cento – rimane ancora lontano. Nonostante l’ulteriore miglioramento nel grado di evasione nel 2019, si può stimare che anche nel 2019 il nostro paese resti al quarto posto.[3]

[1] Tra cui enti pubblici economici, aziende speciali, aziende pubbliche di servizi alla persona, società pubbliche quotate inserite nell’indice FTSE MIB.

[2] Si veda: http://www.dt.mef.gov.it/modules/documenti_it/analisi_progammazione/documenti_programmatici/nadef_2021/Relazione_economia_non_osservata.pdf

[3] Si veda il seguente rapporto a pagina 18: https://op.europa.eu/en/publication-detail/-/publication/48f32ee9-f3dd-11ea-991b-01aa75ed71a1/language-en