Il quadro di finanza pubblica per il 2020-21: un aggiornamento

di Osservatorio CPI

18 agosto 2020

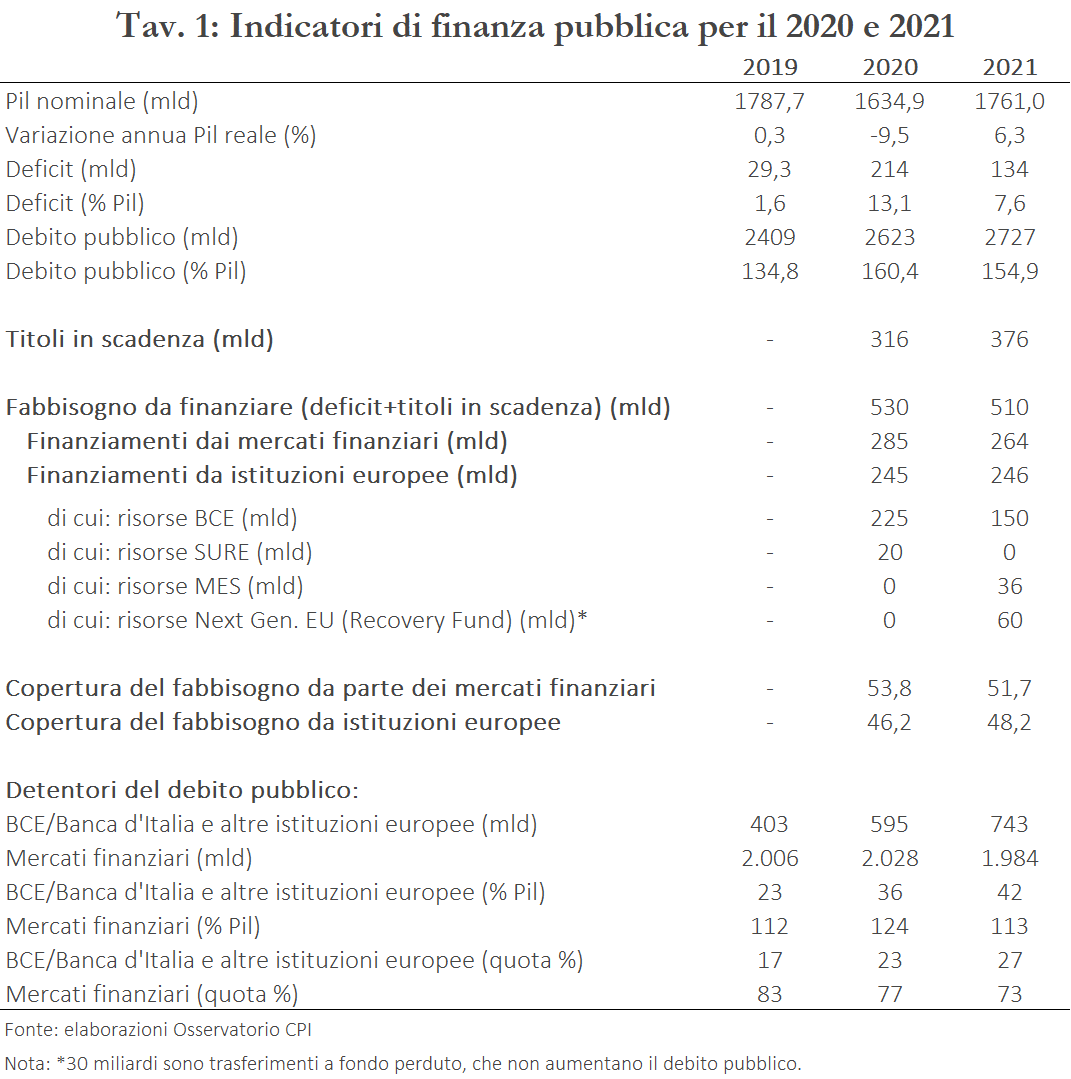

Alla luce del decreto di agosto e delle ultime informazioni Istat sul Pil, il deficit pubblico nel 2020 è previsto salire a 214 miliardi (13,1 per cento del Pil), con un debito pubblico che dovrebbe eccedere il 160 per cento del Pil. È probabile che, in conseguenza di questi andamenti, anche il livello di deficit pubblico per il 2021 salga ben oltre il livello indicato nel Documento di Economia e Finanza di aprile (5,7 per cento del Pil). Volendo mantenere invariato il grado di sostegno dato dalla politica fiscale all’economia, rispetto all’entità dello shock economico subito, il deficit nel 2021 potrebbe essere del 7,6 per cento ed essere accompagnato da una crescita del Pil del 6,3 per cento. Questo quadro assume però la continua disponibilità di finanziamenti dalle istituzioni europee (in primis la BCE e, nel prossimo anno, anche il Recovery Fund). Quest’anno un fabbisogno di finanziamenti (deficit più titoli in scadenza) di circa 530 miliardi verrebbe finanziato per il 46 per cento dalle istituzioni europee. Il prossimo anno il fabbisogno scenderebbe leggermente (510 miliardi) e, sulla base dei piani di finanziamento annunciati, potrebbe essere finanziato per il 48 per cento dalle istituzioni europee, un grado di copertura simile a quello di quest’anno e che dovrebbe quindi essere ben accettato dai mercati finanziari. La percentuale di copertura tuttavia scenderebbe al 41 per cento se non si utilizzasse il MES neppure il prossimo anno. A fine 2021, il 27 per cento del debito pubblico italiano sarebbe detenuto dalla BCE (principalmente tramite la Banca d’Italia) e da altre istituzioni europee. Conseguentemente, se, da un lato, l’esposizione del debito pubblico italiano ai mercati finanziari non aumenterà per effetto della crisi in corso, aumenterà, dall’altro, la sua esposizione di medio termine alle esigenze della politica monetaria nell’area dell’euro.

* * *

La Nota di aggiornamento al Documento di Economia e Finanza (NADEF) 2020, contenente nuove previsioni sul quadro di finanza pubblica, sarà pubblicata solo a settembre. Ma è chiaro che il quadro presentato nel Documento di Economia e Finanza (DEF) di aprile è ormai obsoleto. Cerchiamo di aggiornarlo.

Il Pil nel 2020

Partiamo dalle previsioni sul Pil. La recente stima dell’Istat sul secondo trimestre 2020 indica un calo del -12,4 per cento rispetto al primo trimestre, valore in linea con la media dell’area euro (-12,1 per cento) e soprattutto coerente con una previsione di caduta del Pil, nella media del 2020, attorno al 9-10 per cento, come previsto per esempio da Banca d’Italia in assenza di una ripresa autunnale dei contagi.[1] Nel seguito, quindi, ipotizziamo una caduta del Pil nel 2020 del 9,5 per cento, come nelle previsioni di inizio luglio della Banca d’Italia.[2]

Deficit, fabbisogno di finanziamento e il suo grado di copertura con fondi europei nel 2020

Per il 2020 non dovrebbero esserci grossi problemi di finanziamento del fabbisogno dello Stato, in larga parte grazie agli acquisti di titoli di Stato della BCE.[3] Il fabbisogno di finanziamenti è pari al deficit nel 2020 più i titoli in scadenza nell’anno:

- Il deficit dovrebbe essere di circa 214 miliardi (13,1 per cento di Pil). Il DEF di aprile prevedeva un deficit di 173 miliardi, a cui se ne devono aggiungere altri 25 dovuti alla nuova manovra (DL Agosto);[4]

- I titoli che giungono a scadenza nel 2020 ( da gennaio a dicembre) ammontano a 316 miliardi;[5]

- Quindi il fabbisogno di finanziamenti (totale titoli di stato da emettere) è pari a 530 miliardi (=214+316 miliardi).[6]

Una parte di questi fondi è già stata coperta dalle istituzioni europee. Quanta parte verrà coperta dalle istituzioni europee nell’intero 2020? La risposta è circa 245 miliardi:

- Gli acquisti di titoli di stato da parte della BCE potrebbero valere 225 miliardi;[7]

- Il governo ha fatto richiesta di accesso ai fondi SURE per 28,5 miliardi, ma prudenzialmente si è ipotizzato che da questo meccanismo potrebbero provenire circa 20 miliardi;[8]

- Per quanto riguarda il MES, potrebbero giungere risorse pari a circa 36 miliardi. Ma vista la difficoltà politica associata all’utilizzo di questa fonte di finanziamento ipotizziamo che, almeno quest’anno, il prestito MES non venga attivato.

Quindi, la copertura fornita da fonti europee sarebbe pari a quasi la metà del fabbisogno di finanziamenti (più precisamente il 46 per cento = 245/530). È una cifra inferiore a quanto stimato in precedenza dall’Osservatorio (per effetto dell’aumento del deficit previsto), ma comunque elevata e tale da rassicurare i mercati finanziari, come confermato da tassi di interesse sui BTP a 10 anni intorno all’1 per cento circa.

Pil, deficit, fabbisogno di finanziamenti e il suo grado di copertura con fondi europei nel 2021

Cominciamo dal deficit. Il DEF prevedeva una discesa del deficit dal 10,4 per cento del Pil nel 2020 al 5,7 per cento del Pil nel 2021, ma quest’ultimo valore sembra ormai superato dagli eventi (il maggior deficit nel 2020, in particolare), e, forse, non aveva mai rappresentato un vero obiettivo per il governo, vista l’enorme incertezza prevalente in aprile. Per definire il livello di deficit appropriato, ipotizziamo di voler mantenere invariato nel 2021 il livello di sostegno dato all’economia nel 2020 in proporzione alla dimensione della deviazione del Pil rispetto al suo tracciato pre-covid.[9]

Nel 2020 la deviazione del PIL reale rispetto al sentiero pre-covid è stata del 10 per cento.[10] Il deficit pubblico nel 2020 si è scostato dal suo sentiero originario di 10,9 punti percentuali: ossia per ogni punto percentuale di Pil perso, rispetto al suo sentiero originale, tra stabilizzatori automatici e misure discrezionali, il deficit si è scostato dall’obiettivo di 1,09 punti.[11] Abbiamo stimato, partendo dal quadro previsivo della Banca d’Italia, sopra citato, e assumendo che fosse basato su una ipotesi di deficit in linea con il DEF di aprile (quindi del 5,7 per cento), che nel 2021 un deficit del 7,6 per cento del Pil sarebbe coerente con una crescita del Pil del 6,3 per cento, e manterrebbe lo stesso grado di sostegno dato nel 2020 all’economia (cioè 1,09 punti di deficit in più per ogni punto di scostamento del Pil rispetto al suo sentiero pre-covid).[12] In euro, un deficit del 7,6 per cento del Pil equivarrebbe a 134 miliardi.

Nel 2021, dovranno essere rinnovati titoli di stato per 376 miliardi.[13] Il fabbisogno lordo di finanziamento sarebbe quindi di 510 miliardi (134+376).

A fronte di questo fabbisogno a quanto ammonteranno i finanziamenti europei? Il programma di acquisti di titoli di Stato già annunciato dalla BCE fino al giugno 2021 dovrebbe comportare nuovi acquisti di titoli italiani per circa 100 miliardi, cui si aggiungerebbero per l’intero anno, acquisti per i titoli già detenuti dalla BCE e in scadenza nel 2021, qui stimati intorno ai 50 miliardi (come nel 2020). Quindi, anche senza una estensione dei programmi di acquisto, la BCE dovrebbe acquistare titoli per circa 150 miliardi. Nella seconda metà del 2021 dovrebbero essere disponibili i fondi del NGEU (o Recovery Fund). Il governo italiano ha annunciato che da questo programma dovrebbero arrivare all’Italia 209 miliardi. Tuttavia, se sarà confermato che la caduta del Pil italiano risulterà meno pesante di quella di altri stati, quali Francia, Spagna e Portogallo (come suggerito dai dati del Pil nel primo semestre 2021) i finanziamenti potrebbero essere più contenuti. Inoltre, solo una parte dei fondi risulterebbe effettivamente erogabile nel 2021. Si ipotizza qui che dal Recovery Fund arrivino nel 2021 60 miliardi, di cui 30 come trasferimenti a fondo perduto. Se si attivasse il MES arriverebbero altri 36 miliardi per un totale di finanziamenti dalle istituzioni europee di 246 miliardi, ossia il 48,2 per cento del fabbisogno lordo, in linea con la copertura da fondi europei prevista per il 2020. Senza i finanziamenti del MES la copertura scenderebbe al 41,2 per cento.

Il debito pubblico nel 2020 e 2021

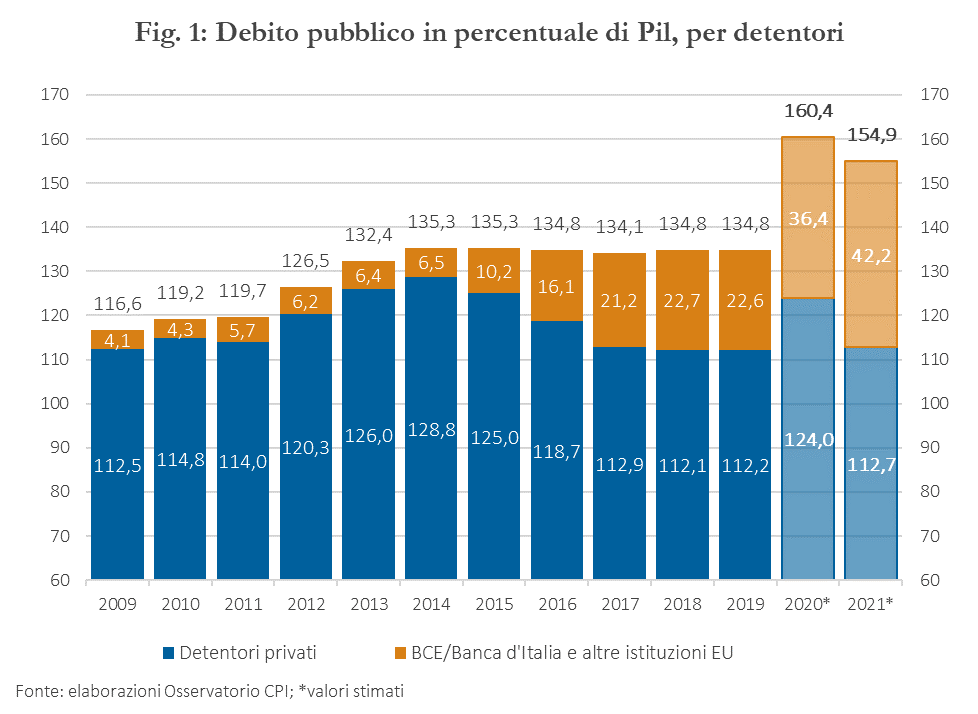

Le precedenti stime implicano che il rapporto debito pubblico/Pil aumenti dal 134,8 per cento di fine 2019 al 160,4 per cento nel 2020 (Fig. 1), contro i 155,7 previsti dal DEF 2020. Nel 2021, il debito pubblico è previsto scendere al 154,9 per cento di Pil, contro i 152,7 previsti nel DEF 2020. Il calo, in presenza di un minor deficit, riflette la ripresa consistente del Pil.

La quota del debito pubblico detenuta dalla BCE e dalle altre istituzioni europee (fondo Next Gen. Eu e MES) salirebbe dal 17 per cento nel 2019 a oltre il 27 per cento nel 2021. Il ricorso al finanziamento dai mercati finanziari sarebbe corrispondentemente ridotto. Rispetto al Pil, il debito pubblico italiano detenuto dal mercato a fine 2021 sarebbe all’incirca uguale a quello detenuto a fine 2019 (intorno al 112 per cento), ben al di sotto del massimo raggiunto nel 2014 (quasi il 129 per cento del Pil).

[1] A questa conclusione si giunge mensilizzando i dati trimestrali del Pil sotto l’ipotesi che l’effetto del lockdown sia stato massimo dalla seconda decade di marzo a inizio maggio. Tale mensilizzazione mostra che, dopo aver raggiunto una caduta massima del Pil del 23 per cento rispetto a dicembre, a fine giugno la caduta sarebbe stata ridotta all’11 per cento. Ipotizzando un continuo recupero, anche se a tassi molto più moderati, nel secondo e terzo trimestre, si arriva a una caduta media del Pil del 9,5 per cento per il 2020.

[2] Per semplicità ipotizziamo che il deflatore del Pil, nel 2020 e nel 2021, sia in linea con il DEF dell’aprile 2020, anche se le ultime tendenze indicano una inflazione più bassa di quanto allora previsto.

[4] Questo deficit riflette anche la perdita di entrate dovuta alla caduta del Pil (i cosiddetti “stabilizzatori automatici”). Per ogni punto di Pil in meno, lo Stato perde 7/8 miliardi: una variazione del Pil di oltre 10 (0,6 – (-9,5)) punti percentuali equivale a circa 70-80 miliardi di perdita.

[6] Il DEF prevedeva che una parte dei finanziamenti sarebbe derivato anche da un calo del conto corrente di tesoreria di 13 miliardi, qui non considerato data l’incertezza sulla volatilità di questa posta.

[9] Seguendo questa regola il deficit tornerebbe al livello del 2019 solo quando il Pil tornerà al livello del 2019.

[10] La NADEF di settembre 2019 prevedeva una crescita dello 0,6 per cento nel 2020 e dell’1 per cento nel 2021. La crescita attualmente prevista nel già citato quadro della Banca d’Italia di inizio luglio (che, come si è detto, è in linea con gli ultimi dati disponibili) è di -9,5 per cento quest’anno e di +4,8 per cento nel 2021. I dati nel testo corrispondono alla deviazione percentuale del tracciato del Pil pre e post covid.

[11] Nella NADEF l’obiettivo di deficit era del 2,2 per cento del Pil, mentre ora il deficit viene previsto, come si è detto sopra, al 13,1 per cento.

[12] Si è anche ipotizzato un moltiplicatore fiscale dello 0,8 per cento. Ipotizzando moltiplicatori più elevati, il deficit necessario nel 2021 per sostenere l’economia sarebbe naturalmente più basso.

[13] Come in passato i titoli a breve termine vengono conteggiati solo una volta in questo calcolo, assumendo che il loro rinnovo infra-annuale possa avvenire senza problemi.