Un aggiornamento sulle prospettive per i conti pubblici nel 2020

a cura dell’Osservatorio CPI

29 aprile 2020

* * *

Lo scorso 11 aprile avevamo pubblicato una previsione dell’andamento dei conti pubblici italiani nel 2020 sulla base di due scenari ipotetici (una caduta del Pil reale del 6 per cento e del 10 per cento, rispettivamente).[1] In questa nota aggiorniamo quella previsione utilizzando le stime contenute nel Documento di Economia e Finanza (DEF) 2020, approvato nei giorni scorsi dal Consiglio dei Ministri.[2] Le nuove stime non si discostano particolarmente dal precedente scenario in cui avevamo ipotizzato una caduta del Pil reale del 10 per cento (Tavola 1). Le piccole variazioni sono dovute ai seguenti fattori:

- una previsione del tasso di crescita del Pil reale più contenuta e pari al -8 per cento;

- un deflatore del Pil pari all’1 per cento (1,3 per cento nella nostra ipotesi);

- un deficit stimato al 10,4 per cento del Pil (10 per cento nel nostro scenario), alla luce dell’introduzione di misure espansive pari al 4,5 per cento del Pil (contro il 3,3 per cento da noi ipotizzato in precedenza);

- una riduzione delle giacenze di liquidità del MEF dello 0,8 per cento del Pil nel 2020, pari a circa 13 miliardi di euro (giacenze invariate invece nel nostro scenario).

Il deficit per il 2020 dovrebbe quindi attestarsi attorno ai 173 miliardi. Il fabbisogno lordo di risorse, pari alla somma di deficit (173) e titoli di Stato in scadenza durante l’anno (316), al netto della riduzione delle giacenze di tesoreria (-13), risulta pari a circa 479 miliardi. Come già previsto nel nostro scenario, anche qualora l’Italia decidesse di non beneficiare delle risorse del MES, oltre la metà di questo fabbisogno potrebbe essere coperto dagli acquisti della BCE (tramite la Banca d’Italia) e dal Fondo SURE, senza contare le risorse che potrebbero provenire nei prossimi mesi dal Recovery Fund.

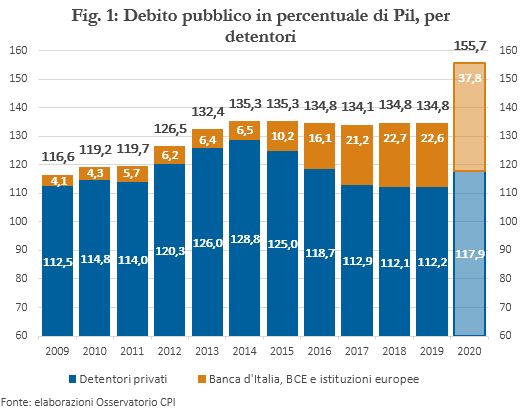

Il DEF 2020 prevede che il rapporto tra debito pubblico e Pil aumenti dal 134,8 per cento di fine 2019 al 155,7 per cento di fine 2020 (Figura 1). Tuttavia, grazie al massiccio intervento delle istituzioni europee, il debito pubblico detenuto dagli investitori privati aumenterebbe solamente di 5,7 punti percentuali di Pil, dal 112,2 al 117,9 per cento del Pil. Al contrario, ad aumentare consistentemente sarebbe il debito detenuto dalle istituzioni europee, che passerebbe dal 22,6 al 37,8 per cento del Pil. Come già ipotizzato in precedenza, a fine 2020 circa un quarto del debito pubblico italiano sarebbe quindi detenuto da istituzioni europee.

|

Tav. 1: Indicatori di finanza pubblica per il 2020

|

|

|

2019

|

2020

(Scenario Pil -10%)

|

2020

(Scenario DEF)

|

|

Variazione annua Pil reale (%)

|

0,3

|

-10,0

|

-8,0

|

|

Deficit (mld)

|

29,3

|

163

|

173

|

|

Deficit (% Pil)

|

1,6

|

10,0

|

10,4

|

|

Debito pubblico (mld)

|

2409

|

2572

|

2587

|

|

Debito pubblico (% Pil)

|

134,8

|

157,6

|

155,7

|

|

|

|

|

|

|

Risorse BCE (mld)

|

-

|

224

|

224

|

|

Risorse SURE (mld)

|

-

|

17

|

17

|

|

Risorse MES (mld)

|

-

|

36

|

36

|

|

Risorse totali istituzioni europee (mld)

|

-

|

277

|

277

|

|

Risorse totali istituzioni europee escluso il MES (mld)

|

-

|

241

|

241

|

|

|

|

|

|

|

Fabbisogno da finanziare (mld)

|

-

|

479

|

476

|

|

Fabbisogno finanziato da Banca d'Italia e istituzioni europee (%)

|

-

|

58

|

58

|

|

Fabbisogno finanziato da Banca d'Italia e istituzione europee escluso il MES (%)

|

-

|

50

|

51

|

|

|

|

|

|

|

Debito pubblico detenuto da Banca d'Italia e istituzioni europee (mld)

|

403

|

628

|

628

|

|

Debito pubblico detenuto da privati (mld)

|

2.006

|

1.944

|

1.959

|

|

Debito pubblico detenuto da Banca d'Italia e istituzioni europee (% Pil)

|

22,6

|

38,5

|

37,8

|

|

Debito pubblico detenuto da privati (% Pil)

|

112,2

|

119,2

|

117,9

|

|

Debito pubblico detenuto da Banca d'Italia e istituzioni europee (quota %)

|

17

|

24

|

24

|

|

Debito pubblico detenuto da privati (quota %)

|

83

|

76

|

76

|

|

Fonte: elaborazioni Osservatorio CPI

|

|

|

|