DODICI NOTE PER DODICI MESI

Il 2020 raccontato attraverso le note dell’Osservatorio sui Conti Pubblici Italiani

A cura dell'Osservatorio sui Conti Pubblici Italiani

Introduzione

Il 2020 è stato un anno particolare, che non dimenticheremo. Si è aperto all'insegna di temi ricorrenti nel dibattito pubblico italiano, come la legge di bilancio, l’eccessiva pressione fiscale e la digitalizzazione della Pubblica Amministrazione. A febbraio la diffusione del Coronavirus ha invece posto questioni nuove: quale sarà l’impatto della pandemia sull’economia? Le risorse del sistema sanitario saranno adeguate ad affrontare un'emergenza di tale entità? In Europa è emersa la necessità di agire congiuntamente e con spirito di solidarietà per far fronte alle conseguenze economiche comuni agli Stati Membri, ma anche per sostenere i paesi più colpiti dalla pandemia. Si è parlato di un Piano Marshall europeo, come quello che caratterizzò il periodo del secondo dopoguerra. A questo progetto si sono inizialmente opposti alcuni paesi del Nord Europa, per lo più contrari a finanziare il piano con l'emissione di Eurobond, un debito comune. Facendo leva sullo spirito di solidarietà si è comunque trovato l’accordo su un piano comune in risposta alla pandemia, concretizzatosi definitivamente nel Next Generation EU (NGEU). Ma come spendere i soldi dell'Europa? La task force Colao ha redatto un piano, articolato in 102 importanti proposte. Nei mesi estivi, quando la diffusione del virus si è attenuata, si è lasciato più spazio anche ad altri temi, come l'efficacia della politica monetaria della BCE, la lentezza del sistema giudiziario e la trattativa tra Governo e ASPI sulla gestione delle autostrade. Su tutti, però, il referendum costituzionale di settembre è stato l’argomento più discusso. La proposta, votata favorevolmente dagli italiani, ha previsto un taglio di 345 parlamentari, una riduzione forse eccessiva per il corretto funzionamento di un sistema bicamerale, tenuto anche conto della marginale diminuzione della spesa pubblica che comporta. A settembre si è parlato anche di aumentare il numero di insegnanti per ovviare al presunto problema delle classi pollaio in modo permanente e non solo per il periodo di emergenza Covid. In autunno, l’arrivo della seconda ondata ha evidenziato il ritardo nell'attuazione dei piani di adeguamento del sistema sanitario. Solo tre regioni hanno infatti raggiunto gli obiettivi prefissati a inizio estate in termini di aumento di posti letto in terapia intensiva. La risposta del Governo all’aumento dei contagi è stata quella di adottare un sistema basato su 21 indicatori, che assegnano un colore diverso a ciascuna regione, determinando l'adozione di misure più o meno restrittive in base al grado di severità dell'epidemia. Un sistema apprezzabile, ma che pecca di trasparenza. Con l’avvicinarsi della chiusura dell’anno, si è tornati invece a parlare della legge di bilancio e del finanziamento delle misure in essa contenute. É probabile che, così come avvenuto nel 2020, anche per il prossimo anno molte delle risorse necessarie giungeranno dall’Europa, grazie ai programmi di acquisto della BCE e alle risorse del NGEU.

Gennaio 2020

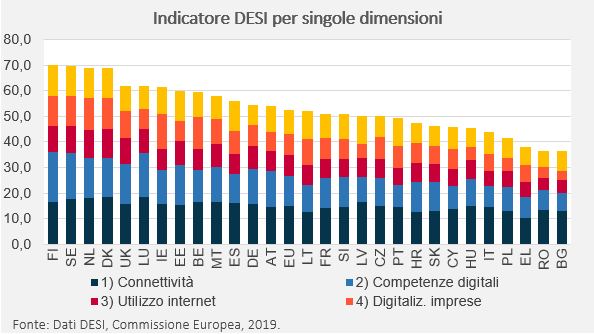

La digitalizzazione delle pubbliche amministrazioni

Secondo l’indicatore DESI della Commissione Europea (Digital Economy and Society Index), l’Italia si colloca al 24° sui 28 paesi dell’UE per quello che riguarda la trasformazione digitale dell’economia e della società. L’indice si compone di cinque dimensioni: la diffusione dell’infrastruttura a banda larga e la sua qualità (connettività), le competenze digitali dei singoli cittadini (competenze digitali), l’uso medio di internet (utilizzo di internet), la digitalizzazione delle imprese (digitalizzazione imprese) e il grado di digitalizzazione della PA (digitalizzazione dei servizi pubblici). Le dimensioni che più penalizzano l’Italia nella graduatoria generale sono le competenze digitali (in cui l’Italia è al 26° posto) e l’utilizzo di internet (25° posto). Anche nelle altre dimensioni l’Italia non ha una buona posizione: si trova al 23° posto per la digitalizzazione delle imprese, al 19° per la connettività e al 18° per la digitalizzazione dei servizi pubblici. Da questi confronti, sembrerebbe che le Pubbliche Amministrazioni siano un po' più avanti del resto della società e anche del sistema delle imprese. Tuttavia, questo appare difficile da argomentare, specie se si tiene conto della diffusione di fenomeni come l’home banking e le vendite online. Quasi nessuno dei progetti pilota della trasformazione digitale della PA ha avuto successo: si pensi alla vicenda dello Spid, ossia del tentativo, che è alla base di ogni architettura di modernizzazione della PA, di dare un’identità digitale ad ogni cittadino e alla scarsa diffusione – almeno per ora – del fascicolo sanitario digitale, che oltre ad essere una semplificazione, può salvare delle vite umane. La digitalizzazione della PA procede quindi troppo lentamente.

Febbraio 2020

Che effetti può avere una pandemia sull’economia mondiale?

Quali potrebbero essere gli effetti economici di una pandemia di Coronavirus? Rispondere a questa domanda è complicato, soprattutto perché la risposta dipende in larga misura dall’estensione del contagio. Ciononostante, diversi studi hanno provato in passato a quantificare l’impatto economico di un’eventuale pandemia, basandosi in particolar modo sulle esperienze del secolo scorso. Da un'analisi della letteratura emerge che l’entità dell’effetto dipende prevalentemente da quanto è contagioso e letale il virus; ad esempio, una pandemia “mite”, simile all’influenza asiatica del 1957, avrebbe un effetto contenuto sul Pil mondiale, tipicamente inferiore all’1 per cento annuo, mentre una pandemia più “severa”, simile alla spagnola del 1918-19, potrebbe produrre effetti anche nell’ordine del 3-5 per cento annuo. Tutti gli effetti economici stimati, per quanto forti, sono comunque di breve periodo. Nel medio il Pil tende infatti ad essere solo di poco inferiore al livello che avrebbe raggiunto in assenza della pandemia, soprattutto se le perdite di vite umane sono contenute. Nel determinare l’entità dell’impatto sono importanti sia gli shock dal lato dell'offerta (minore offerta di lavoro, minore produttività, maggiori costi per le imprese ecc.), sia gli shock dal lato della domanda (riduzione/modifica dei consumi dovuta al panico); l'effetto sull'inflazione dipende da quali tra questi shock prevalgono. Infine, per quanto riguarda il commercio internazionale, l’effetto è più forte di quello sul Pil, per cui il danno economico è maggiore per i paesi che più dipendono dagli scambi internazionali.

Marzo 2020

L’evoluzione della spesa sanitaria

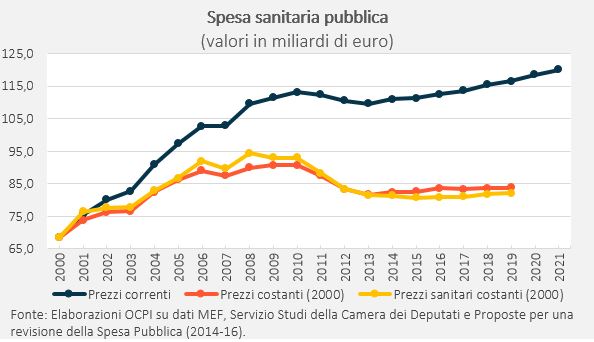

L'epidemia di Coronavirus ha alimentato una polemica sui tagli che sarebbero stati fatti alla spesa sanitaria negli ultimi vent’anni. Questi tagli, oltre a essere spesso cumulati su diversi anni, sono però calcolati rispetto a quadri “tendenziali” nei quali la spesa cresceva abbastanza rapidamente. Non sono quindi tagli rispetto al passato, almeno non interamente. Come stanno davvero le cose? Se guardiamo al totale della spesa sanitaria pubblica, in realtà, registriamo incrementi significativi nel complesso degli ultimi due decenni. Dal 2000 al 2018 questo aggregato è cresciuto del 69 per cento, da 68,3 a 115,4 miliardi, anche se quasi tutto l’incremento si è verificato fino al 2010 (anno in cui erano già stati raggiunti i 113,1 miliardi). L’aumento è stato rilevante (pari al 22 per cento) anche se valutato in termini reali, ossia al netto dell’inflazione. L’incidenza della spesa sanitaria sul Pil è quindi aumentata di un punto percentuale, passando dal 5,5 per cento nel 2000 al 6,5 per cento nel 2018. Ulteriori incrementi fino a 120 miliardi erano stati previsti fino al 2021, anche prima delle recenti decisioni relative alla crisi del Coronavirus, per effetto dei maggiori stanziamenti per il Servizio Sanitario Nazionale. Se si valuta la spesa in termini reali, il livello del 2018 è all’incirca uguale al livello del 2005, prima della grande impennata che si verificò tra il 2006 e il 2010. Gli aumenti della prima parte del decennio erano probabilmente eccessivi, date le note fragilità dell’Italia in termini di bassa crescita dell’economia e alto debito pubblico. Gli aumenti moderati e comunque inferiori all’inflazione degli anni successivi possono, però, aver creato problemi in vari ambiti a fronte delle esigenze crescenti legate all’invecchiamento della popolazione e all’elevato costo dei nuovi farmaci e nuove tecnologie.

Aprile 2020

Abbiamo bisogno di un Piano Marshall?

Per uscire dalla crisi economica causata dal Coronavirus, molti auspicano in un Piano Marshall europeo. La generosità del Piano Marshall è indubbia, soprattutto se messa a confronto con le pesanti riparazioni di guerra fissate col Trattato di Versailles dopo la prima guerra mondiale. Con la conclusione del secondo conflitto mondiale non si commisero gli stessi errori: gli Stati Uniti, che pur emersero vincitori dalla guerra, donarono infatti ingenti risorse all’Europa, tanto agli alleati quanto ai paesi contro cui avevano combattuto. Inizialmente vennero stanziati 5 miliardi di dollari, che nel 1952, ossia alla fine del programma, arrivarono a 14 miliardi (il 5,4 per cento del Pil americano). Di questi, 1,5 miliardi vennero destinati all'Italia (il 9,2 per cento del Pil medio annuale italiano nel periodo 1948-1952, ovvero quello di erogazione degli aiuti). Tale generosità è stata messa a confronto con la presunta mancanza di solidarietà in Europa nell’affrontare la crisi del Coronavirus. Tre punti però devono essere considerati per mettere le cose nella giusta prospettiva:

- la situazione attuale è molto diversa da quella post-bellica, dove le capacità produttive europee erano state pesantemente ridotte dal conflitto. Quello che serve all’Europa, superata l’emergenza medica, sarà una domanda per prodotti europei e non, come nel caso del Piano Marshall, la disponibilità di esportazioni americane per ricostruire il paese;

- le risorse del Piano Marshall erano sottoposte a diversi tipi, formali e informali, di “condizionalità”;

- le risorse messe in campo dall’Europa (attraverso soprattutto la BCE), seppure erogate sotto forma di prestiti, sono largamente superiori a quelle previste dal Piano Marshall

Maggio 2020

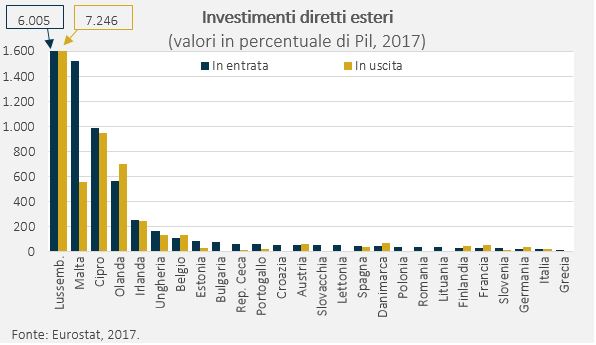

L’Unione Europea e le eccessive differenze nella tassazione dei profitti

Per permettere un efficiente funzionamento del mercato comune, l’UE ha armonizzato diversi aspetti della tassazione, eccetto quella dei redditi delle società. La Commissione classifica i paesi con regimi più accomodanti come “paesi fiscalmente aggressivi”: si tratta di Olanda, Cipro, Malta, Ungheria, Lussemburgo e Irlanda. I benefici concessi da questi paesi prendono diverse forme, come aliquote di tassazione societarie molto basse, trattamenti specifici accordati a multinazionali, deduzioni e detrazioni per ridurre la base imponibile e le tasse effettivamente dovute. In presenza di significative differenze nelle aliquote effettive di tassazione è forte l’incentivo per le imprese di spostare i profitti nei paesi a bassa tassazione attraverso le pianificazioni fiscali aggressive. Un indicatore utilizzato per evidenziare la presenza di tali pianificazioni fiscali è il livello degli investimenti diretti esteri, quando questi sono particolarmente anomali e non spiegabili altrimenti. Alcuni sostengono che la concorrenza tra paesi nella tassazione sui profitti incentivi una sana gestione della spesa pubblica. Non è così in presenza di forti diversità nella dimensione dei paesi all’interno di un mercato comune. Infatti, paesi piccoli hanno un vantaggio nell’abbassare la propria tassazione, in quanto la piccola perdita di gettito sui profitti delle società già operanti nel paese è più che compensata dall’afflusso di investimenti dal resto del mercato comune. Armonizzare la tassazione delle imprese permetterebbe invece di creare un mercato unico dove gli investimenti vengono allocati sulla base di motivazioni economiche e non di distorsioni causate dalla concorrenza sulle tasse.

Giugno 2020

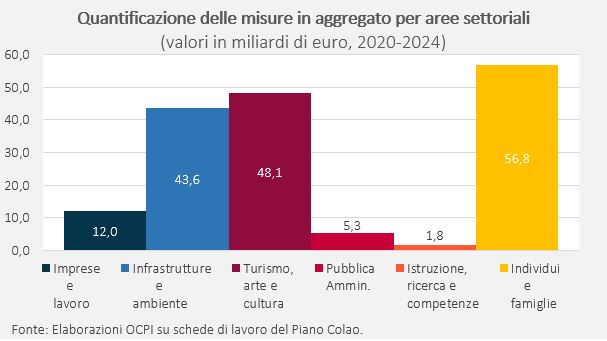

Il menù del Piano Colao: ecco i prezzi

Il Piano Colao, consegnato al Governo il 9 giugno scorso, include un “menù” di 102 iniziative, presentate in altrettante schede di lavoro. Il Piano, di grande utilità, non contiene una quantificazione dei costi di ciascuna misura. L’Osservatorio CPI si è quindi cimentato in tale quantificazione, che, seppure imperfetta e basata su alcune ipotesi, potrebbe comunque risultare utile.

Nel caso si volessero introdurre tutte le misure del Piano, il costo totale stimato su 5 anni sarebbe di circa 170 miliardi, una cifra imponente, ma molto vicina a quanto potrebbe arrivare all’Italia dal programma Next Generation EU. Il Piano si articola in 6 macro aree di intervento. Riprendendo questa classificazione, le aree per cui sono previsti costi complessivi maggiori sono “Individui e famiglie” (56,8 miliardi), “Turismo, arte e cultura” (48,1 miliardi) e “Infrastrutture e ambiente” (43,6 miliardi), che assorbono complessivamente l’89 per cento dei costi totali sui 5 anni. Più contenuti sono invece i costi stimati per interventi a favore di “Imprese e lavoro” (12 miliardi), “Pubblica amministrazione” (5,3 miliardi) e “Istruzione, ricerca e competenze” (1,8 miliardi). Infine, relativamente alla durata, le azioni previste dal Piano sono quasi ugualmente ripartite (in termini di costi sui 5 anni) tra azioni di natura temporanea e azioni di natura permanente, con una leggera prevalenza di queste ultime. Lo stesso risultato vale anche per la ripartizione tra spese per investimenti e spese correnti.

Luglio 2020

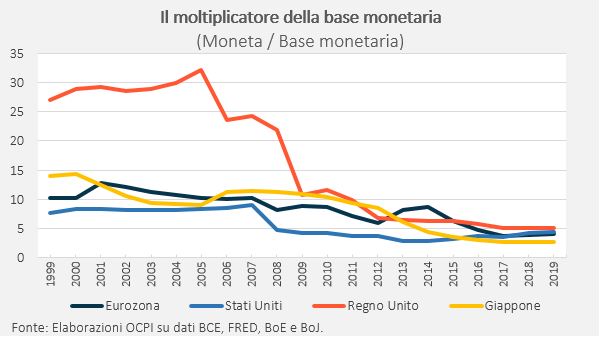

Che fine ha fatto la liquidità immessa dalle banche centrali?

Da anni tutte le principali banche centrali immettono nell’economia grandi masse di liquidità. Questo ha contribuito a mantenere su livelli molto bassi i tassi di interesse e ha probabilmente avuto il merito di attenuare la gravità della crisi del 2008-2009. L’aumento della liquidità non si è però tradotto in un aumento significativo del credito erogato e della moneta detenuta dal pubblico. Per affrontare la questione è importante dare una spiegazione del crollo del valore del moltiplicatore della base monetaria.

L’analisi suggerisce che ci siano dei fattori endogeni, quali il venire meno della fiducia reciproca fra banche e una regolazione bancaria che ha impedito di aumentare l’offerta di credito e reso più costoso operare sull’interbancario. Ciò ha comportato un aumento del fabbisogno di liquidità delle banche, che è stato in ampia misura soddisfatto con il QE. Inoltre, alcuni osservatori hanno sottolineato come la combinazione di politica monetaria espansiva e regolamentazione bancaria, con il conseguente contenimento della dinamica inflattiva, rappresenti in pratica una forma di repressione finanziaria implicita. Infine, il QE si è scontrato con la difficoltà di portare i tassi di interesse a livelli negativi o comunque molto bassi: tassi sui depositi troppo bassi possono indurre le persone a detenere contante, il che comporta che anche i tassi sui prestiti abbiano un limite verso il basso. Tali circostanze hanno consentito alle banche centrali di acquistare grandi quantità di titoli pubblici, senza provocare effetti indesiderati sui prezzi degli asset o sull’inflazione. Ma è improbabile che questa condizione si ripeta in futuro per un lungo periodo di tempo.

Agosto 2020

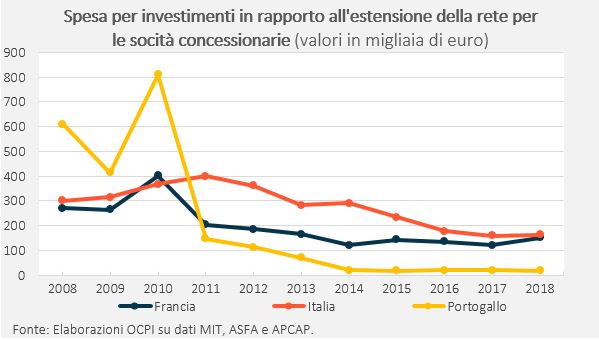

La gestione delle autostrade: un confronto europeo

L’accordo tra Governo e ASPI ha riacceso il dibattito sul settore autostradale italiano. In particolare, sono emersi nuovamente i temi del modello di gestione delle autostrade, quello della spesa per investimenti e per la manutenzione. Guardando all’Europa, si trova un’ampia varietà di modelli di gestione, il che suggerisce come nessuno di essi si sia dimostrato superiore agli altri. Inoltre, non sembra si possa affermare che le spese per investimenti e per manutenzione in Italia siano inferiori a quelle degli altri paesi europei. Pur con le necessarie cautele dovute alla disponibilità di dati, per quanto riguarda gli investimenti, l’Italia, con un valore di 277mila euro/km, si colloca sopra la Francia (153mila) e il Portogallo (205mila). Similmente, sul fronte della manutenzione i concessionari italiani presentano un valore medio per km nel periodo 2008-2018 di 120 mila euro, superiore a quello francese (circa 16 mila euro) e a quello di tutti i paesi dell’Europa orientale. Vi sono però paesi, come Svizzera, il Regno Unito e la Polonia che spendono di più sia per investimenti che manutenzione. Con riferimento al livello dei pedaggi per veicoli leggeri, dall’analisi dei dati per il 2018 emerge che il pedaggio applicato in Italia si colloca a metà strada rispetto agli altri sistemi d’Europa. Per quanto riguarda i veicoli pesanti invece, il nostro paese presenta un livello del pedaggio particolarmente basso rispetto agli altri paesi europei, con l’eccezione della Germania che si colloca al nostro stesso livello. Dall’analisi quindi non sembra emergere che i pedaggi sulle autostrade italiane siano particolarmente elevati rispetto agli altri paesi europei.

Settembre 2020

Confronto tra il numero dei parlamentari

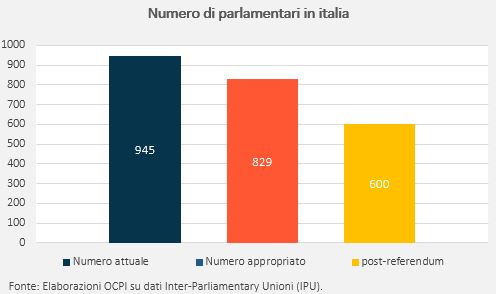

Abbiamo troppi parlamentari? In vista del referendum sono circolati diversi confronti sul numero di parlamentari tra paesi europei. C’è chi ha confrontato solo il numero assoluto, notando che l’Italia è il paese col numero più alto di parlamentari in Europa; c’è chi, invece, ha confrontato il totale di parlamentari per abitanti e ha sostenuto che l’Italia ne ha un numero abbastanza contenuto. Questi confronti, però, non tengono conto del fatto che al crescere della popolazione i parlamentari non devono necessariamente aumentare proporzionalmente: paesi piccoli tenderanno ad avere più parlamentari per abitante perché esistono dimensioni minime al di sotto delle quali non si può scendere per l’esercizio delle stesse funzioni e, viceversa, esistono economie di scala per i paesi grandi. Sulla base di questa considerazione, l’Italia appare avere, di nuovo, un numero di parlamentari relativamente elevato. Bisogna però considerare che l’Italia è caratterizzata da un bicameralismo paritario. Paesi come Francia, Polonia e Romania, in cui le due camere hanno entrambe poteri rilevanti nella approvazione delle leggi, sono caratterizzati da un numero più elevato di parlamentari. Pertanto, tenendo conto di questo fattore, si stima che il numero appropriato di parlamentari in Italia sia 829, il che comporta una discrepanza rispetto al numero effettivo di solo 116 unità. Con il taglio proposto di 345 parlamentari, il Parlamento italiano avrebbe quindi 600 membri, ovvero 229 unità in meno rispetto a quello che sarebbe appropriato sulla base di questo confronto internazionale.

Ottobre 2020

Scuola statale: abbiamo pochi insegnanti o abbiamo insegnanti poco pagati?

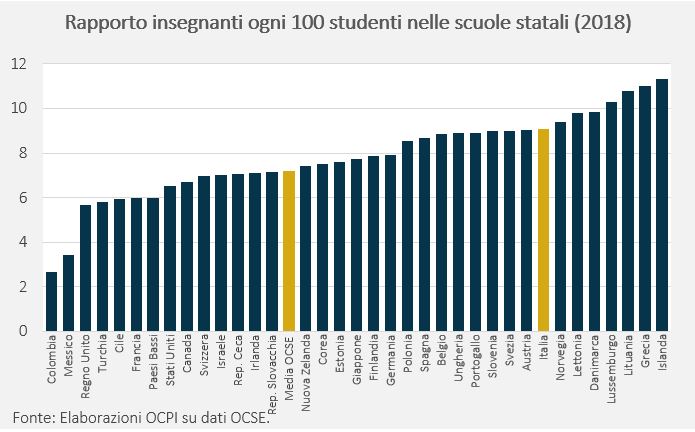

Ad agosto la Ministra dell’Istruzione ha sostenuto la necessità di aumentare l’organico scolastico per superare il presunto sovraffollamento strutturale delle classi, anche dopo l’emergenza Covid. Ma, al di là dell’emergenza, è davvero necessario aumentare il numero di insegnanti nel medio periodo? Il numero di insegnanti ogni 100 alunni nella scuola statale è aumentato ininterrottamente dagli anni ‘60 fino ai primi anni ’90 da 6 a 11; poi, a seguito di alcune riforme dell’ordinamento scolastico, la crescita si è arrestata. Con la Crisi del 2008, la scuola ha subito tagli a fondi e personale e il numero di docenti per 100 studenti è diminuito a 9. Poi il rapporto è tornato a crescere con l'introduzione della riforma Buona Scuola e a causa della riduzione, a partire dal 2016/17, del numero degli studenti. Per l’anno scolastico 2020/2021 si stima che ci saranno circa 12 insegnanti ogni 100 alunni.

In Italia il numero di insegnanti nella scuola statale è più alto rispetto a molti altri paesi. Nel 2018, escludendo i docenti di sostegno e di religione, c’erano infatti circa 9 insegnanti ogni 100 studenti contro una media OCSE di 7. Inoltre, le nostre classi erano meno affollate: la dimensione media di una classe nella scuola primaria e secondaria di primo grado era rispettivamente di 19 e 21 studenti contro una media OCSE di 21 e 23. Tutti i principali grandi paesi hanno classi più grandi delle nostre. Piuttosto, le problematiche relative agli insegnanti sono altre: bassa retribuzione, scarsi incentivi, bassa formazione e troppi contratti precari.

Novembre 2020

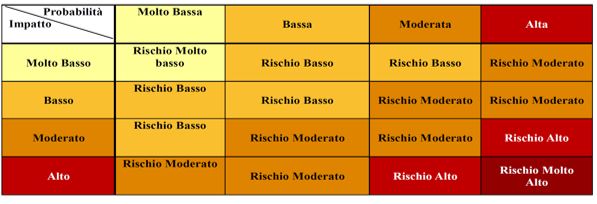

Come fa una regione a finire in zona rossa? Chiariamo i 21 indicatori

Matrice di attribuzione del rischio in base agli algoritmi di valutazione di probabilità e impatto

L’Osservatorio CPI, in base alla documentazione ufficiale della Presidenza del Consiglio, del Ministero della Salute e dell’ISS, ha ricostruito i principali passi di come sono utilizzati i “21 indicatori” per classificare le regioni italiane in gialle, arancioni e rosse. Questa ricostruzione è necessaria perché il sistema adottato è complicato (cosa inevitabile per cercare di considerare tutti gli aspetti rilevanti) e la documentazione ufficiale è dispersiva e di non facile lettura (cosa che si poteva evitare). Alcuni passaggi restano comunque ancora poco chiari.

Il processo per stabilire il colore di una regione è basato sulla combinazione dei valori di rischio assunti da due dimensioni: la probabilità, cioè quanto è probabile che il virus si diffonda, e l’impatto, cioè quanto la diffusione può essere dannosa. Il livello attribuito a ciascuna dimensione è definito tramite domande sequenziali con struttura “ad albero” basate sui 21 indicatori.

Tra questi, 3 sono però cruciali. Il più importante è l’Rt, ovvero l'indice che misura quante persone in media sono contagiate da una persona contagiata. Se è sotto 1,25 una regione sarà automaticamente gialla a prescindere dagli altri indicatori, il che spiega perché alcune regioni con situazioni ospedaliere in difficoltà e una crescita nel numero di contagiati (purché non troppo rapida, come accade se l’Rt è inferiore a 1,25) possano essere considerate gialle. Gli altri due indicatori chiave sono l’occupazione dei posti letto in Area Medica e in Terapia Intensiva, che servono per determinare il rischio in termini di sovraccarico dei servizi sanitari.

Dicembre 2020

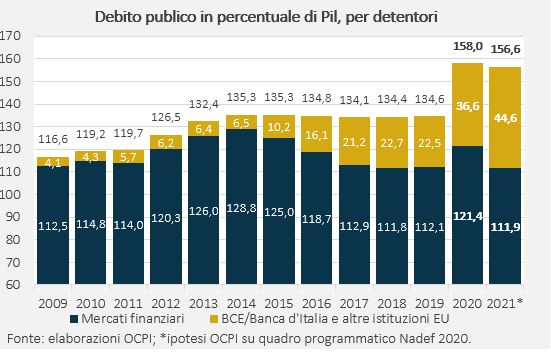

Come sarà finanziato il deficit e il fabbisogno lordo di finanziamento nel 2021?

Alla luce del recente annuncio della BCE sul prolungamento delle operazioni di acquisto di titoli, si conferma che le istituzioni europee, e in particolar modo la BCE, finanzieranno tutto il probabile deficit del 2021.

Nel 2021 il fabbisogno lordo di finanziamento per lo Stato è stimato in circa 500 miliardi, di cui 141 miliardi per coprire il deficit, previsto arrivare all’8 per cento di Pil, e i restanti 357 miliardi per titoli in scadenza da rimborsare, assumendo che non ci saranno nuove emissioni. La BCE potrebbe acquistare titoli italiani per circa 211 miliardi. Si stima, infatti, che i titoli italiani posseduti dalla BCE che scadranno nel 2021 e che verranno rinnovati valgono 53 miliardi, a cui si devono sommare circa 158 miliardi derivanti dalle quote del PEPP e dell’APP spettanti all’Italia nel 2021. Le altre risorse europee provenienti dal Next Generation EU valgono complessivamente 25 miliardi, quindi le istituzioni europee fornirebbero risorse per 236 miliardi (=211+25), coprendo il 47 per cento del fabbisogno lordo di finanziamento. Al mercato invece saranno richiesti circa 262 miliardi, il 53 per cento.

A fine 2021, la BCE, la Banca d’Italia e le altre istituzioni europee deterranno debito pubblico italiano per 45 punti di Pil, valore in crescita rispetto ai 37 di fine 2020. La porzione in mano al mercato calerà da 121 a 112 punti di Pil. In termini di quote, quasi il 30 per cento del debito italiano sarà in mano alla BCE, Banca d’Italia e altre istituzioni.