La sostenibilità del debito pubblico non è solo una questione di crescita

di Luca Brugnara e Federica Paudice

19 maggio 2021

Il modo migliore per ridurre il rapporto debito pubblico/Pil, si dice, è fare leva sulla crescita. È vero, ma bisogna intendersi su quanto comporta usare la crescita come strumento per ridurre il debito. A parità di saldo primario, contare unicamente sull’effetto “denominatore” (l’aumento del PIL) porta a un calo molto lento del rapporto di debito. Se invece si risparmiano un po’ delle entrate che derivano dalla maggiore crescita, allora il rapporto cala molto più rapidamente.

* * *

Nel 2020 le finanze delle economie avanzate hanno registrato un forte aumento del rapporto debito pubblico/Pil, dovuto sia ad un incremento del deficit - che nel 2020 ha raggiunto in media il 10,4 percento del Pil - sia ad un marcato calo del denominatore.[1]

Si è diffusa l’idea che, per ridurre il rapporto tra debito e Pil, sia sufficiente agire sul denominatore. In realtà, è invece essenziale risparmiare almeno in parte le entrate che derivano dalla maggiore crescita. Il Documento di Economia e Finanza dell’aprile 2021 contiene, in proposito, una frase significativa, anche se piuttosto timida: “a tempo debito, i frutti della maggior crescita dovranno contribuire al rafforzamento della finanza pubblica”. I frutti della maggiore crescita… Per capire l’importanza di questi frutti ricorriamo ad alcuni scenari.

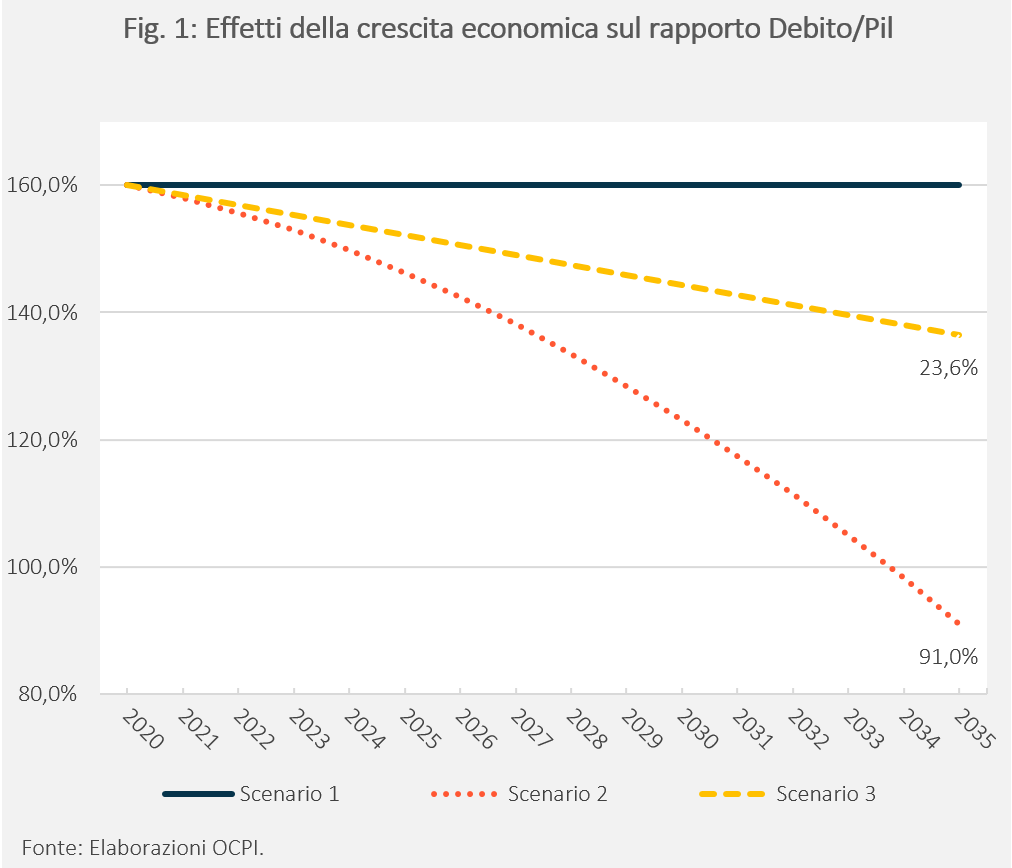

Il primo scenario è adottato puramente come elemento di semplificazione. È lo scenario di base (“baseline”), ossia il punto di partenza. Nel secondo, la crescita del PIL aumenta di un punto percentuale e le entrate aggiuntive che derivano dalla maggiore crescita vengono risparmiate (scenario 2). Nel terzo la spesa primaria cresce in linea con la maggiore crescita del Pil (scenario 3).

Scenario 1 (Baseline)

Questo scenario è statico: si parte con un rapporto debito/Pil del 160 per cento e si ipotizzano un livello del deficit (2,4 per cento del PIL) e della crescita nominale (1,5 per cento) tali da mantenere il rapporto costante nel tempo per i 15 anni considerati (linea piatta nella fig.1).

Scenario 2

In questo scenario, il tasso di crescita del PIL sale da 1,5 a 2,5 per cento. Cosa accade al rapporto debito/PIL? Ipotizziamo che la spesa primaria venga mantenuta allo stesso livello - in miliardi di euro - dello scenario baseline. Questo significa che tutte le entrate derivanti dal maggior tasso di crescita vengono risparmiate rispetto allo scenario 1. Se si considera un tax rate pari al 42,1 per cento, simile alla pressione fiscale italiana, in questo caso, per effetto della maggior crescita del denominatore (il Pil) e della minore crescita del numeratore (per l’effetto combinato delle maggiori entrate e del risparmio di interessi per il minor debito), il rapporto debito/Pil scenderebbe di ben 69 punti percentuali dopo 15 anni (linea punteggiata nella fig.1).

Scenario 3

Nel terzo scenario la crescita rimane al 2,5 per cento, ma la spesa primaria cresce in linea con il Pil, mantenendo lo stesso rapporto dello scenario 1. In questo caso, lo Stato non risparmia le maggiori entrate derivanti dalla crescita e il rapporto debito/Pil diminuisce di appena 23,6 punti percentuali in 15 anni (circa un terzo dello scenario 2; linea tratteggiata nella fig.1).

Gli scenari chiaramente mostrano situazioni estreme. È infatti improbabile che uno Stato risparmi tutte le entrate derivanti dalla maggiore crescita.[2] È però evidente che una strategia mirata a ridurre il rapporto debito/Pil non può fare leva unicamente sulla crescita del denominatore del rapporto Pil se l’obiettivo è ridurre il rapporto a una velocità sufficientemente sostenuta.

[1] Dati dal Fiscal Monitor del Fondo Monetario internazionale.

[2] Nello scenario 2, il saldo di bilancio passerebbe da un deficit dell’1,9 per cento a un surplus del 4,7 per cento nel giro di 15 anni.