Welfare

La spesa pubblica per la famiglia

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

20 gennaio 2022

Intermedio

Condividi su:

Diverse istituzioni pubbliche nazionali e internazionali pubblicano varie definizioni di spesa pensionistica. Questa nota spiega le differenze fra le diverse definizioni.

* * *

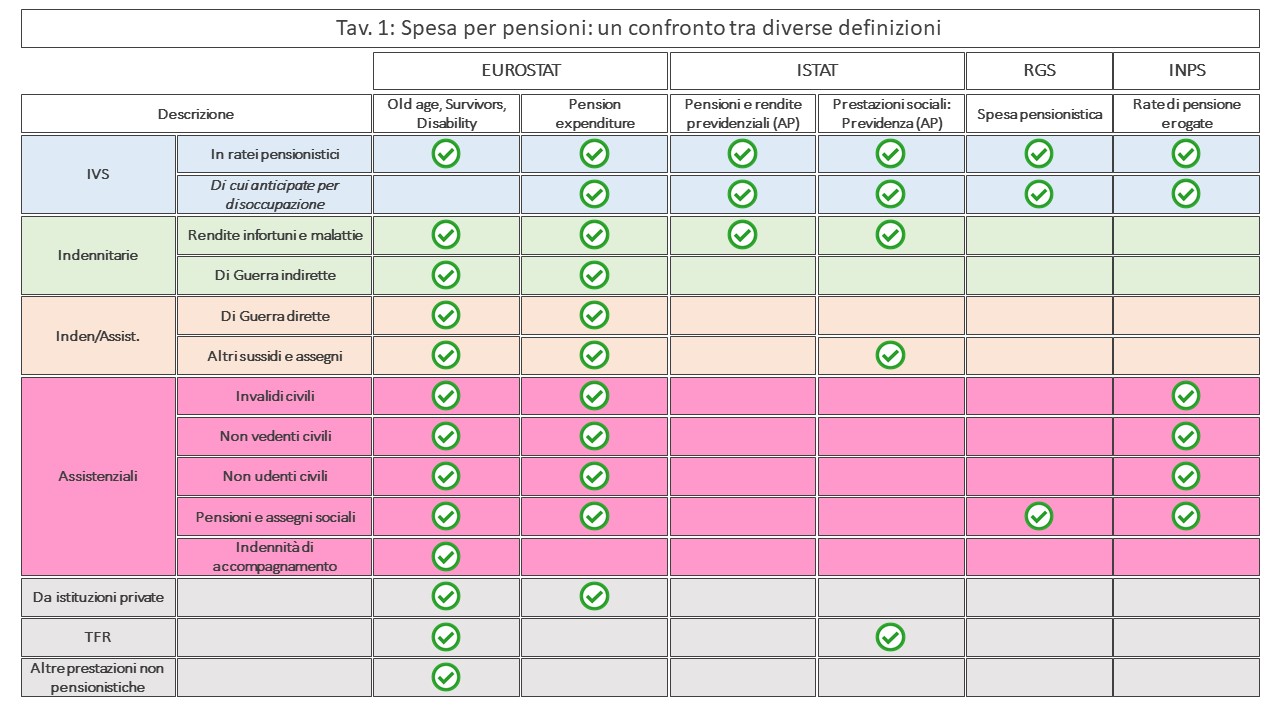

Istat, Ragioneria Generale dello Stato (RGS), Inps e Eurostat pubblicano diversi dati sulla spesa pensionistica italiana. Per esempio, per il 2019 la RGS riporta una spesa pensionistica di 275 miliardi, l’INPS di 272 miliardi mentre l’Eurostat di 286 miliardi. Talvolta, la stessa istituzione pubblica diverse definizioni di spesa pensionistica. Per esempio, nel 2019, l’aggregato Istat “Pensioni e Rendite” dell’area Previdenza relative alle amministrazioni pubbliche (AP) era di 275 miliardi mentre quello Istat “Prestazioni sociali delle AP” sempre dell’area Previdenza contava 318 miliardi.[1]

Per spiegare queste differenze occorre ricordare che, all’interno degli aggregati di spesa pensionistica esistenti, esistono tre tipologie di pensioni:

La Tavola 1 illustra la composizione e le relative differenze dei diversi aggregati di spesa pensionistica utilizzati da RGS, Eurostat, INPS e ISTAT.

Eurostat:

Il sistema utilizzato da Eurostat per confrontare le statistiche dei conti della spesa sociale in Europa è il cosiddetto ESSPROS (European System of integrated Social Protection Statistics). Il sistema scompone le varie prestazioni sociali in base alle funzioni a cui queste rispondono (salute, vecchiaia, invalidità, superstiti, disoccupazione, carichi familiari, problemi abitativi ed esclusione sociale). Sulla base di questo sistema, Eurostat utilizza due diversi aggregati con riferimento alla spesa pensionistica:

Istat:

Ragioneria Generale dello Stato:

Inps:

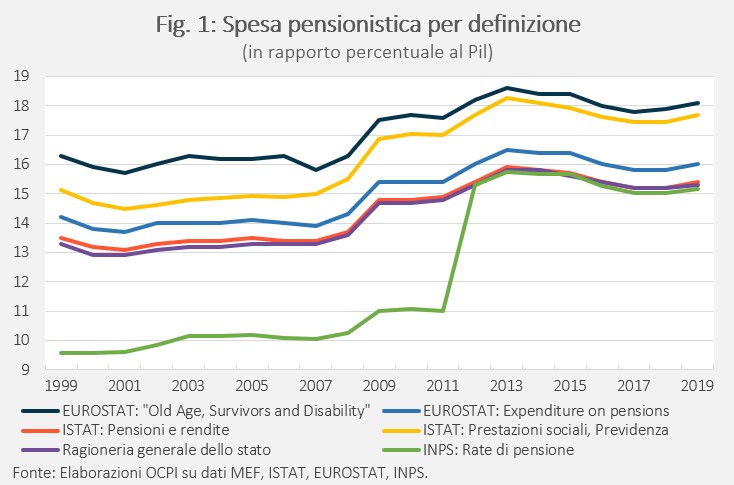

Questi aggregati differiscono soprattutto in livello, ma la dinamica nel corso del tempo è simile. (Fig.1) L’unica eccezione riguarda il marcato incremento della spesa pensionistica INPS nel 2012 rispetto all’anno precedente. Questo balzo è dovuto all’incorporazione nell’aggregato INPS di due diversi istituti in quell’anno: l'Istituto Nazionale di Previdenza e Assistenza per i Dipendenti dell'Amministrazione Pubblica (INPDAP), che ora è diventato l’INPS Gestione Dipendenti Pubblici, e l’Ente Nazionale di Previdenza e Assistenza ai Lavoratori dello Spettacolo (ENPALS).[8]

[1] Vedi rapporto: “Commissione tecnica di studio sulla classificazione e comparazione della spesa pubblica per finalità previdenziali e assistenziali”, pag. 32 e 34.

[2]Vengono Incluse in questa categoria le pensioni provvisorie erogate al personale militare direttamente dalle Amministrazioni e dallo Stato, tranne che per l’aggregato RGS. Incluse anche le pensioni erogate da Organi Costituzionali dello Stato e dalle Regioni ai propri ex-dipendenti.

[3] L’indennità di accompagnamento è: “una prestazione economica a favore dei soggetti mutilati o invalidi totali per i quali è stata accertata l’impossibilità di deambulare senza l’aiuto di un accompagnatore oppure l’incapacità di compiere gli atti quotidiani della vita”.

[4] Vedi definizione al link: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Expenditure_on_pensions.

[5] Vedi link: https://www.istat.it/it/files//2020/12/C12.pdf tav. 12.11.

[6] Vedi link https://www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit--i/Spesa-soci/Attivita_di_previsione_RGS/2021/Rapporto_n22_2021_01092021.pdf, pag. 331.

[7] Vedi Rendiconto generale dell’anno 2019, Tomo I, Tabella 18 pagina 402.

[8] Vedi legge n.214/2011.

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

Il Decreto Aiuti ter ha stanziato 14,9 miliardi per gli ultimi mesi del 2022, senza effettuare alcuno scostamento di bilancio. Le risorse vanno principalmente alle imprese e del terzo settore (67 per cento); alle famiglie circa 3,4 miliardi.

| 7 minuti

Intermedio

L’andamento delle prestazioni agli invalidi civili è aumentato negli ultimi anni, anche se il numero di prime prestazioni erogate nel 2020 è diminuito significativamente a causa dei ritardi nel rilascio dei certificati di invalidità.

| 3 minuti

Intermedio