La tassazione patrimoniale degli immobili in Europa mostra esperienze molto variegate. Vi sono infatti tre diverse modalità con cui i Paesi determinano la base imponibile su cui applicare l’aliquota d’imposta: la prima si basa sulla misura in metri quadrati della superficie utile dell’immobile, la seconda si basa su una misura della rendita annuale che l’immobile produrrebbe se concesso in locazione, mentre la terza si basa sul valore complessivo del bene. In tutti i casi, il problema più rilevante è l’aggiornamento dei valori di riferimento per il calcolo dell’imposta al variare dei valori di mercato. Anche in Italia, Paese che adotta un sistema basato sulla rendita annuale, i valori catastali sono ancora fermi al censimento effettuato oltre trent’anni fa e chiaramente non riescono a riflettere i valori di mercato aggiornati degli immobili. Le dinamiche del mercato immobiliare negli ultimi anni, differenziate sul territorio tra aree del Paese e tra centri urbani e periferie, porta a dei rilevanti fenomeni di iniquità fra contribuenti, di tipo sia orizzontale che verticale. Questo rende la riforma del catasto soprattutto un tema di giustizia tributaria più che di gettito.

* * *

Le modalità con cui i Paesi europei tassano l’intero patrimonio sono alquanto variegate, sia in termini di gettito ricavato che in termini percentuali sulle entrate tributarie complessive.[1] Concentrandosi sugli immobili, la tassazione varia, fra le altre cose, anche in base ai criteri scelti per la determinazione della base imponibile su cui applicare le imposte. In particolare, la proprietà di un immobile determina la capacità contributiva di un contribuente in due modi distinti. In primo luogo, rappresenta una riserva di valore per il suo patrimonio, indipendentemente dall’uso che ne viene fatto; un immobile, per esempio, può anche essere dato in garanzia per ottenere prestiti e finanziamenti. In secondo luogo, il proprietario può invece decidere di dare l’immobile in affitto, ricavandone in questo modo un reddito.[2]

A seconda che si prediliga l’una o l’altra delle due caratteristiche del patrimonio immobiliare, riserva di valore o produzione di reddito, si hanno anche forme diverse di determinazione della base imponibile dell’imposta patrimoniale e dunque dell’onere d’imposta. In un sistema del primo tipo, la base imponibile è determinata sulla base del valore del patrimonio (come stimato, per esempio, sulla base dei dati di mercato). In un sistema di tipo “reddituale”, la base imponibile è determinata in base a una stima del reddito che il proprietario ricaverebbe se decidesse di dare l’immobile in locazione. Il valore dell’immobile viene in questo caso computato sulla base del flusso di redditi che genera. Il catasto italiano, sulla cui base si fonda la tassazione degli immobili, rientra in questa seconda categoria.

La situazione in Europa…

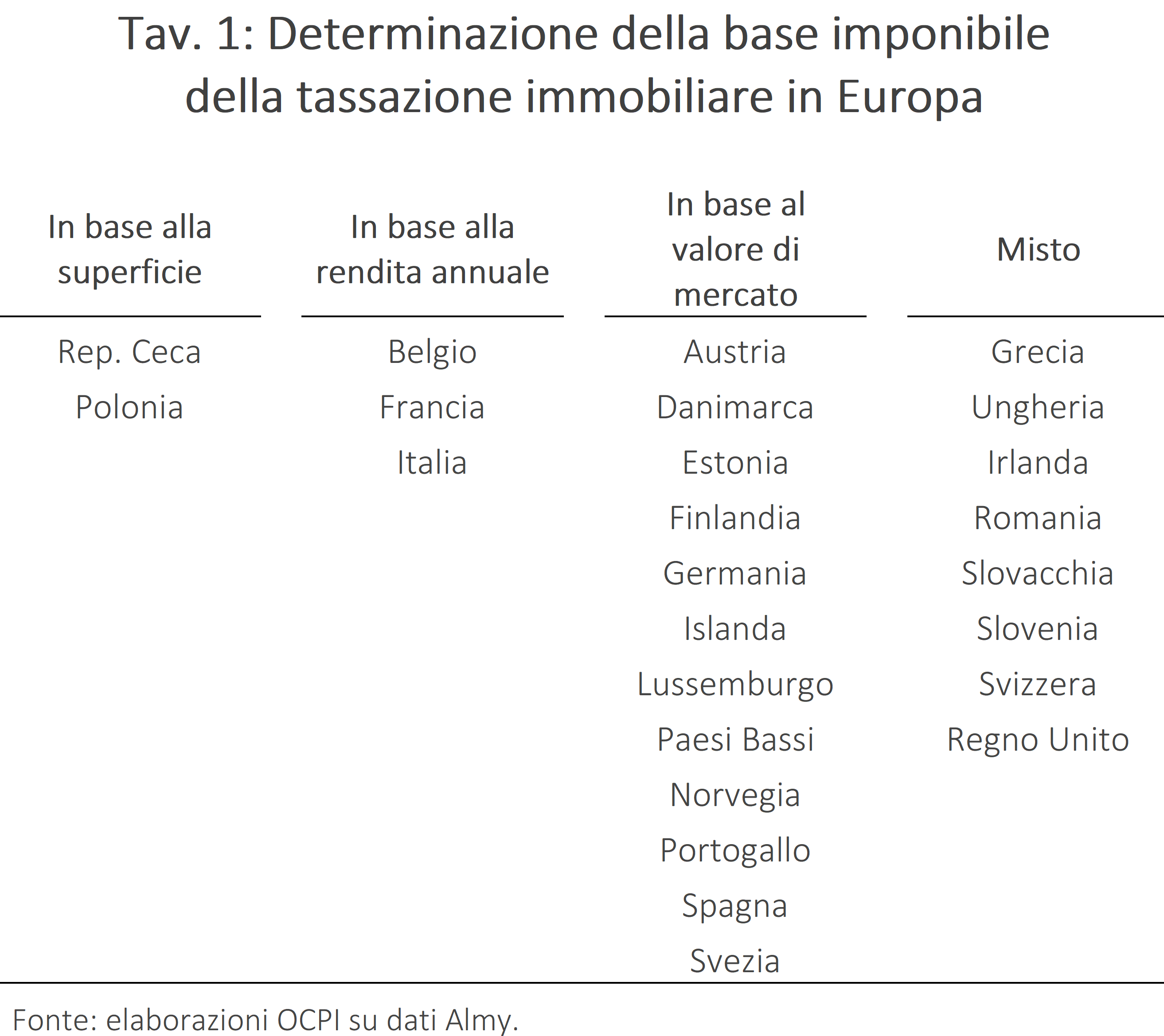

Per quanto riguarda la tassazione immobiliare, esistono diversi modi per determinare la base imponibile su cui applicare l’aliquota; la Tav. 1 ne riassume i principali in Europa.[3]

Come mostrato nella tavola, tre sono i meccanismi principali che i diversi Paesi adottano per determinare la base imponibile. Nel primo, adottato in Repubblica Ceca e Polonia, si determina prima la superficie utile dell’immobile; applicando poi i dovuti coefficienti di rivalutazione relativi alla specificità del luogo e del comune dove è sito l’immobile, la misura della superficie viene moltiplicata per l’aliquota, espressa in moneta per metro quadro.[4]

Nel secondo, adottato in Belgio, Francia e Italia, la base imponibile è determinata sulla base di un reddito figurativo (la rendita catastale) che rappresenta una misura del canone che il proprietario dell’immobile otterrebbe, in un anno, cedendolo in locazione.

Nel terzo e ultimo sistema, applicato nella maggior parte dei Paesi europei, la base imponibile è determinata sulla base del valore di mercato della proprietà, variamente stimato. Infine, vi sono casi dove si adottano sistemi misti. Per esempio, in Romania la base imponibile della tassa sui terreni è determinata in base all’area (primo sistema), mentre per la tassa sugli edifici è determinata sulla base del valore dell’immobile (terzo sistema).

Indipendentemente da come si determina la base imponibile, uno dei problemi principali di qualsiasi sistema d’imposta sul patrimonio immobiliare è l’aggiornamento dei valori per arrivare a determinare l’imponibile. Sia il valore dell’immobile, sia il valore dell’affitto (figurativo) cambiano nel tempo in base agli andamenti di mercato. Per evitare distorsioni tra i contribuenti, i valori fiscali dovrebbero cercare di riflettere il più possibile i valori di mercato degli immobili. Questo però è complesso, perché richiede un aggiornamento continuo delle stime, che è un processo comunque oneroso. I diversi Paesi affrontano il problema in modo diverso.

In Francia, per esempio, vige un sistema di determinazione della base imponibile di tipo reddituale, come in Italia. Il valore catastale degli immobili risale al censimento del 1970 (1975 per i territori oltre-mare, come le Antille), ma i coefficienti di rivalutazione applicati alla rendita catastale vengono aggiornati annualmente, tenendo conto dell’evoluzione dei prezzi degli affitti. In Belgio, dove pure vige un sistema di determinazione della base imponibile di tipo reddituale come in Italia e Francia, è previsto per legge un aggiornamento decennale delle rendite. In realtà, la legge non è poi stata applicata e l’anno di riferimento per i valori catastali è il 1975, ma dal 1991 le rendite catastali sono ancorate all’inflazione. In Svezia, che adotta invece un sistema patrimoniale, la base imponibile è pari al 75 per cento del valore di mercato dell’immobile, valore che viene ricalcolato ogni tre anni in base a dei fattori come il prezzo di vendita di proprietà similari vendute nell’area o l’età dell’edificio. In Spagna la legge prevede che il valore degli immobili nel catasto sia rivalutato ogni otto anni; in Portogallo e Turchia l’aggiornamento è previsto ogni quattro anni, mentre in Danimarca l’aggiornamento è annuale. E così via.

A testimonianza delle difficoltà del problema, vale la pena di ricordate il caso della Germania. In questo Paese, i valori catastali risalgono addirittura al 1964 per la ex Germania ovest e al 1935 per la ex Germania est. Vista la vetustà del sistema di determinazione delle basi imponibili e la scarsa volontà dei governi di intervenire per affrontare il problema, nel 2018 è intervenuta la Corte costituzionale dichiarando incostituzionale il sistema catastale tedesco.[5] A seguito della sentenza, il legislatore è intervenuto con una legge di riforma; tuttavia, fino al 2024 l’imposta si baserà ancora sui vecchi valori catastali.[6]

…e in Italia

Gli stessi problemi si osservano in Italia, dove sebbene l’imposizione immobiliare sia stata oggetto di varie modifiche nel corso degli anni,[7] da più di trent’anni non è stata attuata alcuna revisione dei valori iscritti nel catasto, la base per il sistema impositivo. Il catasto è l’inventario dei beni immobiliari e comprende, in Italia, sia i terreni che gli edifici siti su di essi. Come già ricordato, il catasto italiano è di tipo reddituale: in linea di principio, la base imponibile dell’imposta è determinata alla luce del reddito che il proprietario otterrebbe cedendolo in locazione. La misura di questo reddito figurativo è rappresentata dalla cosiddetta rendita catastale (RC) data dalla dimensione dell’immobile (la cosiddetta “consistenza”, misurata in vani) moltiplicata per la tariffa d’estimo unitaria determinata in base alle caratteristiche dell’immobile (la posizione, il piano, la qualità edilizia, lo stato di conservazione, ecc.). Il valore catastale dell’immobile (VC) è così determinato dalla seguente formula:

VC = RC × coeff. rivalutazione × moltiplicatore catastale.

Il coefficiente di rivalutazione è un numero fisso pari attualmente a 1,05 per gli immobili e a 1,25 per i terreni, mentre il moltiplicatore catastale riflette la destinazione d’uso dell’immobile (per esempio, un uso residenziale, collettivo o commerciale). I valori del moltiplicatore variano anche in base alla categoria catastale (per esempio, la categoria A/1 comprende abitazioni di tipo signorile, C/1 negozi e botteghe, ecc.) e in base al tipo di imposta (vi sono distinzioni tra IMU e le imposte di registro, successione e donazione di un immobile).[8]

Uno dei principali problemi del catasto italiano riguarda l’obsolescenza dei valori catastali in esso iscritti. I valori di riferimento degli immobili sono infatti sostanzialmente fermi al periodo censuario del 1988-89, nonostante gli articoli 28 e 37 del D.P.R. 917/86 stabiliscano che il Ministro dell’Economia e delle Finanze dia luogo, tramite apposito decreto, alla revisione delle tariffe d’estimo e delle rendite catastali almeno ogni dieci anni. Ciononostante, questi aggiornamenti non sono mai stati effettuati con l’eccezione di alcuni interventi parziali e limitati.[9] In particolare, il governo Berlusconi II consentì ai comuni di richiedere all’Agenzia del Territorio la parziale revisione del classamento delle unità immobiliari in una determinata microzona; modificando la categoria e la classe degli immobili, si sarebbe infatti avuto anche una variazione della rendita catastale; tuttavia, solo 17 comuni sui circa 8.000 esistenti hanno sfruttato questa possibilità e anche quest’ultimi solo in modo molto parziale.[10]

I tentativi di riforma sono stati numerosi. Nel 2012 il governo Monti tentò una revisione e un ammodernamento del sistema catastale, con l’approvazione di un disegno di una legge delega (n.5291). Tra le novità previste vi erano il passaggio dal “vano” al metro quadro per la valutazione della dimensione degli immobili, la determinazione del valore patrimoniale sulla base dei valori di mercato e il loro aggiornamento periodico.[11] Da notare che la delega prevedeva esplicitamente l’invarianza del gettito delle varie imposte la cui base imponibile sarebbe stata modificata dalla riforma. L’obiettivo era quindi di redistribuire il carico impositivo sugli immobili, non di aumentarlo. Ciononostante, il disegno di legge fu approvato dalla Camera ma non dal Senato e decadde con la fine della legislatura. Il disegno di legge fu ripreso in forma simile dal disegno di legge 282 del 2013 con il governo Letta, che però non fu approvato prima della caduta del governo.[12] La sostanza delle misure sul catasto venne però riproposta nuovamente nell’articolo 2 nel disegno di legge delega per la riforma del fisco (legge 11 marzo 2014, n. 23) che venne sì approvato quasi all’unanimità, ma i cui decreti attuativi non furono poi assunti dal governo Renzi che lasciò decadere i termini per l’esercizio della delega.[13]

Più recentemente, il governo Draghi ha presentato nell’ottobre 2021 una proposta di legge delega (n. 3343) di riforma fiscale in cui era presente anche l’aggiornamento di ciascuna unità immobiliare ai valori normali espressi dal mercato. Inoltre, era inizialmente prevista l’attribuzione a ciascuna unità immobiliare del relativo valore patrimoniale e di una rendita catastale in linea con i valori di mercato; le rendite catastali sarebbero state aggiornate periodicamente grazie anche a un processo di digitalizzazione del catasto.[14] Anche in questo caso era previsto un periodo di sospensione, di durata quinquennale, in cui i nuovi valori catastali non sarebbero state comunque utilizzati per la determinazione della base imponibile a fine d’imposta, né per la determinazione delle agevolazioni e dei benefici sociali. Nonostante questa garanzia, la revisione del catasto è stata fortemente osteggiata da una parte della maggioranza che sosteneva il governo Draghi e la legge delega non è mai stata approvata da una delle due camere. Con la caduta del governo Draghi e la fine della legislatura nel 2022 il processo di riforma si è nuovamente interrotto.

L’iniquità dei mancati aggiornamenti

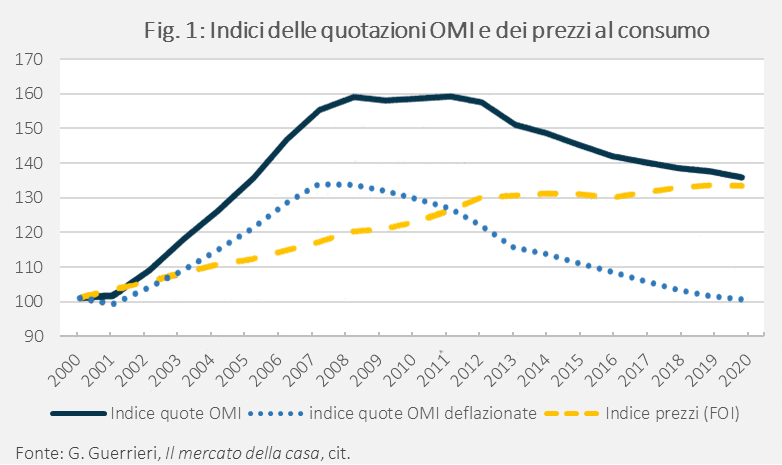

L’obsolescenza delle rendite catastali determina problemi di equità nella tassazione tra i contribuenti.[15] Problemi che diventano particolarmente accentuati in presenza di variazioni ampie e disomogenee nei valori di mercato delle abitazioni tra i diversi territori. Ad illustrazione, la Fig. 1 riporta l’andamento nel tempo del valore delle abitazioni in Italia a partire dai dati dell’OMI (Osservatorio del Mercato Immobiliare). La figura riporta sia i valori nominali, come calcolati a partire dai dati OMI, sia i valori reali, deflazionando questi ultimi con la serie dei prezzi al consumo delle famiglie di operai e impiegati (indice FOI) dell’Istat.[16]

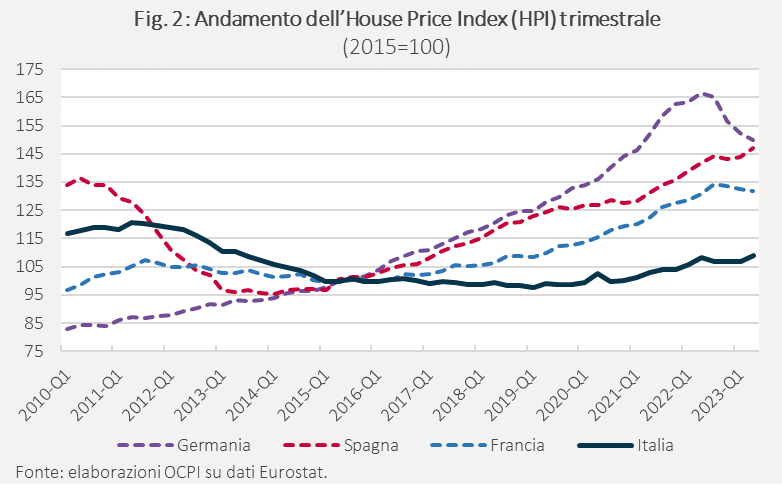

Dalla figura si osserva una forte crescita dei valori nominali e reali delle abitazioni dal 2000 al 2007, l’anno prima della crisi finanziaria; una stasi dei valori nominali e poi una caduta dei valori nominali e reali negli anni successivi, con il crollo dell’economia a seguito della crisi finanziaria e delle politiche introdotte per contrastarla. È interessante osservare come nel 2020 (l’anno della pandemia) il valore reale delle abitazioni, cresciuto di oltre il 30 per cento nella prima decade degli anni Duemila, sia ritornato in sostanza allo stesso livello osservato nel 2000. Gli anni successivi al 2020 vedono una qualche ripresa del valore degli immobili (House Price Index), sebbene molto inferiore a quanto osservato nel periodo per Germania, Spagna e Francia (Fig. 2).[17] Forti variazioni nel valore di mercato degli immobili sono dunque possibili anche in tempi brevi, variazioni che naturalmente non vengono registrate dai valori catastali usati per finalità fiscali, in particolare se questi non vengono rivisti da tempo.

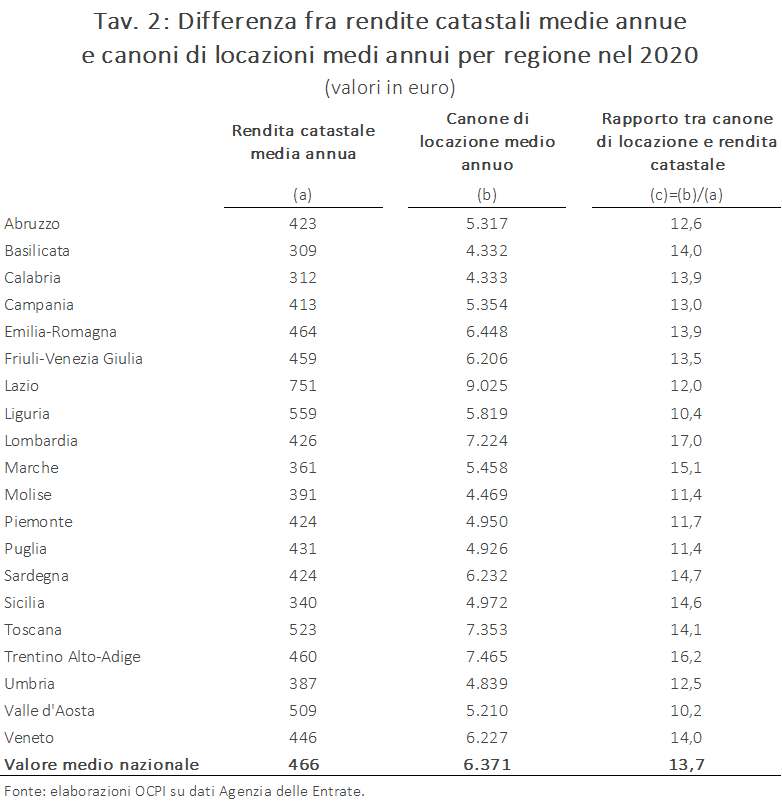

In più, la variazione dei prezzi degli immobili tende a essere molto disomogenea sul territorio nel corso del tempo. A dimostrazione, la Tav. 2 riporta, sulla base degli ultimi dati resi disponibili dall’Agenzia delle Entrate, risalenti al 2020, la differenza fra la rendita catastale media annua e il canone di locazione medio annuo per regione. Si osserva, come atteso, una forte discrepanza tra la rendita catastale media (calcolata alla fine degli anni Ottanta) e il valore che questa dovrebbe rappresentare, cioè il reddito derivante dagli affitti nel 2020 (il canone di locazione medio). Il secondo è in media 13 volte più elevato della prima, a causa delle modifiche nei prezzi assoluti e relativi intercorsi in oltre un trentennio. Ma quello che impressiona nella tavola è soprattutto la variazione tra regioni, con un rapporto tra la rendita e il canone che oscilla dalle 17 volte della Lombardia alle 10 volte della Liguria. In genere si osserva un rapporto più elevato nelle regioni del Centro-Nord caratterizzate da maggior crescita e immigrazione rispetto alle regioni del mezzogiorno. Questa discrepanza implica naturalmente che a parità del valore effettivo del patrimonio immobiliare posseduto, i contribuenti (per esempio, della Lombardia) sono avvantaggiati rispetto a quelli di altre regioni (per esempio, la Liguria), perché i valori catastali alla base dell’imposizione immobiliare sono più bassi.

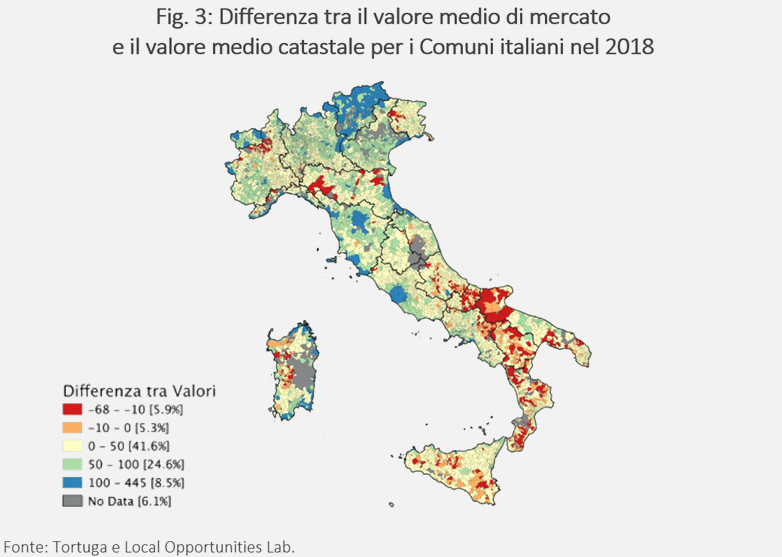

Naturalmente, la regione è un aggregato territoriale molto ampio che nasconde al proprio interno dinamiche dei prezzi delle abitazioni assai diverse, per esempio tra i grandi centri urbani che attraggono popolazione e le zone montuose e periferiche che la perdono.[18] In assenza di dati ufficiali sufficientemente dettagliati, riportiamo qui nella Fig. 3 i risultati di uno studio recente che ha posto a confronto sul tutto il territorio nazionale il valore medio di mercato (dati OMI) e il valore medio catastale a livello di singolo comune.[19]

Sebbene i valori catastali sottostimino in media fortemente quelli di mercato nella stragrande maggioranza dei comuni, si possono notare due fenomeni distinti. Il primo riguarda la differenza fra aree urbane e aree extra-urbane, con grandi città come Roma e Milano che registrano dei valori di mercato degli immobili ben al di sopra dei valori catastali; inoltre, le altre aree maggiormente avvantaggiate dal disallineamento dei due valori sono quelle costiere di Sardegna, Toscana e Liguria, in prevalenza per motivi di turismo.

L’altra direttrice risulta essere quella fra Nord e Sud del Paese, con il Sud che registra in alcuni casi dei valori catastali degli immobili addirittura al di sopra dei valori di mercato, e che comunque ha registrato una crescita del valore degli immobili ben al di sotto della crescita registrata nel Centro e nel Nord del Paese. È evidente che in assenza di un aggiornamento dei valori fiscali del patrimonio, questi disallineamenti introducono profonde iniquità tra i contribuenti, con alcuni che pagano in termini di imposte patrimoniali molto di meno di altri a parità di valore del proprio patrimonio immobiliare.

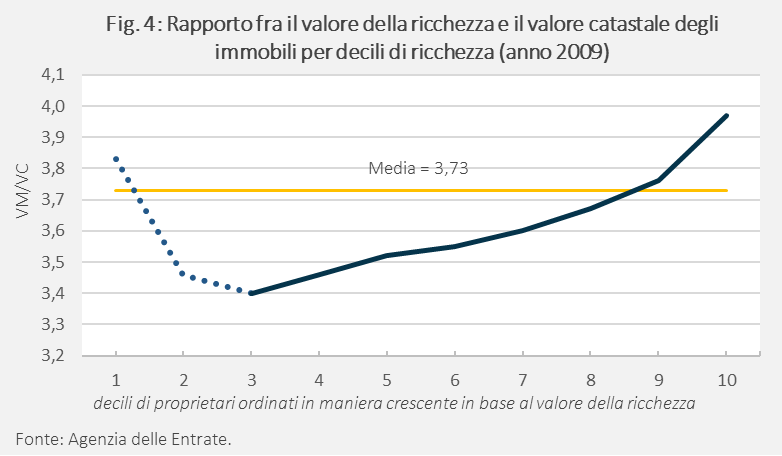

A questa forma di iniquità (di tipo orizzontale) tra i contribuenti se ne aggiunge un’altra (di tipo verticale). Se i contribuenti più ricchi investono di più nel patrimonio immobiliare e questo nel corso del tempo viene tassato sempre meno perché il catasto non tiene conto della variazione del valore di mercato degli immobili, allora il disallineamento fra valori di mercato e valori catastali avvantaggia di più i più ricchi rispetto ai più poveri. La Fig. 4, ripresa dalla Agenzia delle Entrate, sebbene un po' datata (i dati fanno riferimento al 2009), mostra che questo è esattamente quello che succede. La figura presenta il rapporto tra il valore di mercato (approssimato con i valori medi OMI) degli immobili e il valore catastale ai fini d’imposta sull’asse verticale, e lo pone in relazione alla ricchezza (immobiliare) dei proprietari.[20]

Come si evince dalla figura, il rapporto fra i due valori tende a crescere dai decili dei proprietari meno ricchi ai decili di proprietari più ricchi; in particolare, il rapporto aumenta dal valore di 3,4 del terzo decile al valore di 3,97 del decimo decile, registrando così un aumento del 17 per cento. In altre parole, chi è più ricco paga, relativamente parlando, un’imposta sugli immobili minore di chi è più povero.

Conclusioni

Tassare il patrimonio (incluso quello immobiliare) è complicato: il valore del patrimonio varia nel tempo, è soggetto alle dinamiche dei mercati e la rivalutazione dei valori di riferimento per le imposte patrimoniali è un processo difficile, non solo nel nostro Paese, come dimostrano le esperienze di altri Paesi europei inclusa la Germania. Poiché le variazioni di mercato sono fortemente disomogenee fra aree urbane e rurali, così come fra regioni, la rivalutazione dei valori patrimoniali (che per noi vuol dire la riforma del catasto) non dovrebbe essere vista come un problema di gettito ma soprattutto come un problema di equità, di giustizia tributaria.

Per quanto riguarda l’Italia, è evidente che la riforma del catasto è un processo che si presenta come lungo e complicato. Ma qualcosa si può fare nel breve periodo per evitare quelle che appaiono come palesi ingiustizie alla luce delle dinamiche osservate nei prezzi OMI registrati dall’Agenzia delle Entrate. Per esempio, si potrebbero prevedere coefficienti di rivalutazione differenziati a seconda di aree più o meno grandi, invece che coefficienti di rivalutazione applicati indistintamente a tutto il territorio. Per tener conto di variazioni frequenti e rilevanti dei prezzi, si potrebbero poi considerare medie (mobili) pluriennali, che possano dare sufficiente stabilità alle basi imponibili.

[1] Per un approfondimento si veda la nostra precedente nota: “Le imposte patrimoniali in Europa”, 17 novembre 2023.

[2] Per maggiori dettagli sugli aspetti teorici ed empirici del mercato immobiliare si rimanda a G. Guerrieri, Il mercato della casa. Domanda, offerta, tassazione e spesa pubblica, Roma, Carocci, 2022.

[3] La tavola riprende la classificazione dei Paesi adottata da Almy nei suoi due paper “A Global Compendium and Meta-Analysis of Property Tax Systems”, 2013, e “Valuation and Assessment of Immovable Property”, 2014.

[4] Per maggiori informazioni sui sistemi area-based in Europa e nel mondo si rimanda a B. Yuan, K. Connolly, M.E. Bell, “A Compendium of Countries with an Area-Based Property Tax”, Lincoln Institute of Land Policy Working Paper, 2009.

[6] La riforma ha obbligato i proprietari degli immobili a presentare una dichiarazione del valore del proprio immobile entro il 31 ottobre 2022; una volta ricevuta la dichiarazione, l’ufficio delle imposte ne avrebbe determinato il valore catastale a partire dal 1° gennaio 2022. La valutazione dell’immobile sarà conseguita in base a fattori specifici come l’area e al tipo della proprietà, il valore del terreno, la superficie lorda dell’edificio e la superficie abitabile e l’anno di costruzione.

[7] Focalizzandosi solo sugli ultimi trent’anni, la prima imposta sul possesso degli immobili è stata introdotta nel 1992 dal governo Amato con il nome di ISI (l’Imposta Straordinaria Immobiliare). L’anno successivo l’ISI venne trasformata in ICI (l’Imposta Comunale sugli Immobili), ponendo le basi per un tipo di imposizione stabile e ricorrente sulla proprietà immobiliare. Nel 2007 il governo Prodi ridusse il carico dell’ICI sulla abitazione di residenza (la cd. prima casa), mentre l’anno seguente il governo Berlusconi IV abolì del tutto l’imposta sulla prima casa. Lo stesso governo sostituì l’ICI con l’IMU (l’Imposta Municipale Unica), la cui introduzione venne poi anticipata al 2012 dal governo Monti, che ne estese di nuovo l’applicazione anche sulla prima casa. Nel 2016 il governo Renzi decise di rendere nuovamente esenti dall’imposizione immobiliare le prime case a eccezione di quelle di lusso. Ad oggi, l’Italia è l’unica economia sviluppata dell’OCSE che esenta totalmente la abitazione di residenza del contribuente dall’imposizione immobiliare.

[8] A riguardo si veda la nostra precedente nota: “Quali imposte dipendono da valori e rendite catastali e che gettito danno?”, 13 giugno 2022.

[9] Per ulteriori approfondimenti sui passati tentativi di riforma del catasto si vedano le nostre precedenti note: “I passati tentativi di riforma del catasto italiano e la situazione attuale”, 18 marzo 2022, e “La riforma del catasto: l’eliminazione di un ingiusto vantaggio”, 1° agosto 2020.

[10] Tra questi comuni vi sono, per esempio, Roma, Milano, Perugia, Bari e Lecce. In totale le variazioni coinvolsero solo 327.649 unità immobiliari urbane su un totale di quasi 66 milioni di immobili censiti nelle categorie catastali con attribuzione della rendita. Per maggiori dettagli si veda il dossier della Camera dei deputati “Delega al Governo per la riforma fiscale”, 26 novembre 2021.

[11] Si veda il Disegno di Legge n. 5291, Capo II, 15 giugno 2012.

[12] Si veda la Proposta di Legge n. 282 del 2013.

[13] Si veda la Legge 11 marzo 2014.

[14] Si veda il Disegno di Legge n. 3343, 29 ottobre 2021.

[15] Si veda, per esempio, G. Turati, “È l’equità fiscale la chiave per riformare il catasto”, Il Sole 24 Ore, 12 maggio 2022.

[16] Le quotazioni OMI non rilevano specificamente i prezzi, ma intervalli di quotazione per singola zona in cui viene suddiviso il territorio italiano (zona OMI). La determinazione di tali quotazioni avviene sia per rilevazione diretta tramite atti di compravendita nella zona in esame, sia mediante rilevazione indiretta. Nella Fig. 1 l’indice delle quotazioni è ottenuto a partire dalla media dei valori centrali di tutte le zone OMI di un comune e poi aggregato mediante la ponderazione con lo stock di unità abitative esistenti in ciascun comune alla fine del 2020. Per maggiori informazioni sulla costruzione delle quotazioni OMI si rinvia alla sezione “Manuali e guide” dell’OMI sul sito dell’Agenzia delle Entrate.

[17] L’indice HPI (che per l’Italia corrisponde all’indice IPAB calcolato dall’Istat) misura le variazioni nel tempo dei prezzi degli immobili residenziali nuovi ed esistenti acquistate dalle famiglie sia per fini abitativi che per fini di investimento. Nel campo di osservazione sono incluse tutte le transazioni, siano esse da famiglia a famiglia o da altro settore istituzionale a famiglia. Oggetto di rilevazione sono i prezzi di mercato e il prezzo delle abitazioni include quello relativo al terreno. Per maggiori informazioni si veda la nota metodologica dell’Eurostat.

[18] L’offerta di abitazioni è molto inelastica nel breve periodo; dunque, variazioni nella domanda si trasmettono direttamente sui prezzi.

[19] Si veda in proposito l’articolo di Local Opportunities Lab e Tortuga: “Catasto: a chi conviene che resti com’è”, Lavoce.info, 30 novembre 2021.

[20] Dalla Fig. 4 si evince come il primo decile di proprietari meno ricchi registri un rapporto superiore alla media, mentre il secondo decile registra un rapporto superiore al terzo decile. Tuttavia, tali valori sono determinati dal fatto che nell’analisi è stata inclusa anche la nuda proprietà a cui è assegnata una rendita approssimativamente nulla. Avendo inoltre un valore basso sulla base di alcune ipotesi fatte dagli autori, i nudi proprietari sono collocati nei primi due decili, rendendo più elevato il rapporto per questi ultimi. Questa imprecisione non comporta particolari problemi, se non per i primi due decili in esame.