La tassazione del patrimonio (la “patrimoniale”) viene spesso usata nel dibattito politico come una sorta di minaccia latente nei confronti dei contribuenti. Ma in realtà forme di imposizione ordinaria sul patrimonio esistono in Italia come in molti altri Paesi europei. Nonostante la bassa crescita degli ultimi decenni, la ricchezza privata delle famiglie italiane è in media ancora più elevata di quella della maggior parte dei Paesi europei. E nonostante la distribuzione della ricchezza sia profondamente diseguale, con il 10 per cento delle famiglie più ricche che detengono in Italia sei volte il patrimonio complessivo del 50 per cento di quelle più povere, è comunque più egalitaria che nei principali Paesi europei. A fronte di questa più ampia base imponibile, le imposte patrimoniali in Italia producono un gettito pari al 2,5 per cento del Pil, una quota che la pone in una posizione intermedia in Europa, minore che in Francia, Belgio e Regno Unito, ma maggiore che in Germania e Olanda. Il gettito deriva per metà dalla tassazione del valore degli immobili (tramite IMU e TASI) che a loro volta rappresentano poco più della metà del valore complessivo della ricchezza privata (circa 10.500 miliardi di euro). Dove l’Italia invece differisce nettamente dai principali Paesi europei è il ruolo molto limitato delle imposte sulla successione, un elemento che appare anomalo alla luce delle tendenze recenti a una maggiore concentrazione della ricchezza anche nel nostro Paese.

* * *

Quando si parla di capacità contributiva si pensa immediatamente al reddito (un concetto di flusso, una quantità misurata in un arco di tempo) di cui un contribuente dispone, come il suo reddito imponibile ai fini Irpef. Ma la capacità contributiva di un contribuente dipende anche dal suo patrimonio (un concetto di stock, cioè una quantità misurata in determinato istante nel tempo), dato dall’insieme delle attività finanziarie (azioni, obbligazioni pubbliche o private, quote di fondi comuni ecc.) o reali (terreni, immobili) che possiede. Questa seconda capacità contributiva può essere sottoposta a diverse forme di tassazione. Per esempio, se è investito, il patrimonio produce dei redditi (l’affitto di una abitazione, l’interesse pagato da un titolo, le plusvalenze di un’azione) che vengono generalmente tassati, sia pure spesso con modalità diverse rispetto ai redditi da lavoro. Ma il patrimonio può anche essere sottoposto a tassazione (essendo un elemento della capacità contributiva di un soggetto) per il solo fatto di essere posseduto, tramite forme di tassazione patrimoniale. Tuttavia, tassare il patrimonio per il possesso, in particolare per la ricchezza reale, è complesso perché il valore effettivo del patrimonio si determina solo al momento in cui viene scambiato sul mercato.[1] Inoltre, i contribuenti possono possedere molto patrimonio ma poco reddito, e questo può renderli incapaci di pagare le imposte, se queste sono elevate.

Date tutte queste difficoltà, la tassazione sul patrimonio tende a essere ovunque molto più limitata di quella sui redditi. D’altra parte, vista la scarsa crescita del reddito che ha caratterizzato i Paesi sviluppati negli ultimi anni (soprattutto in Italia) a fronte dell’ampio patrimonio accumulato nei decenni precedenti, il tema è ovviamente di interesse nel dibattito pubblico. Anche perché c’è una forte tendenza alla concentrazione del patrimonio, che ha spinto molti a sostenere la necessità di sottoporlo a una tassazione più elevata per finalità di equità.[2]

La ricchezza degli italiani

Cominciamo con il discutere a quanto ammonta il patrimonio degli italiani. Secondo un lavoro congiunto di Istat e Banca d’Italia, pubblicato quest’anno,[3] alla fine del 2021 la ricchezza netta delle famiglie italiane,[4] data dalla somma delle attività reali (abitazioni, terreni ecc.) e delle attività finanziarie (depositi, titoli, azioni ecc.) al netto delle passività finanziarie (prestiti a breve, medio e lungo termine ecc.) è stata pari a 10.422 miliardi di euro. Per confronto, il reddito nominale prodotto quell’anno (il Pil) è stato pari a 1.822 miliardi di euro, cioè circa un sesto. Rispetto al 2020, la ricchezza netta nominale delle famiglie italiane è inoltre cresciuta del 3 per cento, per un totale di oltre 300 miliardi di euro a valori correnti.[5]

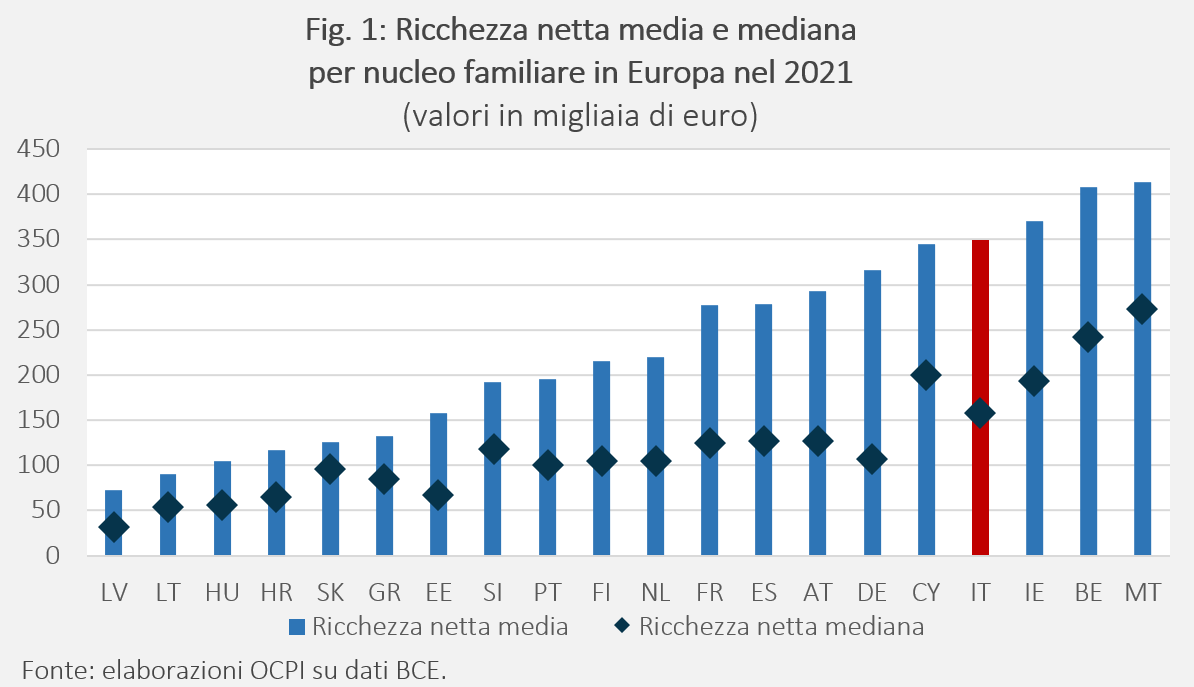

Come mostra la Fig. 1, a 350 mila euro in media per famiglia, la ricchezza netta delle famiglie italiane nel 2021 risulta essere superiore alla media europea, nonostante la crescita del Paese negli ultimi decenni sia stata particolarmente deludente.[6] Le famiglie italiane sono in media più ricche di quelle di tutti gli altri Paesi europei (comprese quelle francesi e tedesche), cedendo il passo solo alle famiglie belghe, irlandesi e maltesi.[7] Tra le ragioni, un tasso di risparmio mediamente più elevato e una tendenza delle famiglie italiane a indebitarsi poco. Sul confronto incidono naturalmente anche altri fattori, quali il numero medio dei componenti delle famiglie e la composizione per età della popolazione. Una popolazione più anziana, come quella italiana, tende ad avere un patrimonio maggiore rispetto a una popolazione più giovane, che deve ancora accumularlo.

Naturalmente, la media di per sé significa poco, perché il patrimonio è distribuito in modo molto ineguale nella popolazione. Per avere una qualche idea della sua distribuzione, la Fig. 1 riporta anche il valore mediano, cioè la ricchezza posseduta al cinquantesimo percentile della distribuzione della ricchezza netta tra la popolazione (il che significa che il 50 per cento delle famiglie possiede di più e il 50 per cento di meno di questo livello). A 159 mila euro, il patrimonio netto mediano delle famiglie italiane è molto più basso di quello medio, un’indicazione che la ricchezza è fortemente concentrata. Questo è naturalmente vero in tutti i Paesi europei. Ma anche concentrandosi sulla mediana, l’Italia è ancora uno dei Paesi con le famiglie più ricche. Inoltre, la differenza tra media e mediana è spesso inferiore alla differenza che c’è in altri Paesi, un’indicazione che, per quanto molto concentrata, la ricchezza in Italia è comunque distribuita più equamente che in altri Paesi europei. Per esempio, la ricchezza media tedesca è attorno ai 310 mila euro, non molto lontana da quella media italiana, ma quella mediana è solo lievemente superiore ai 100 mila euro, di oltre un terzo inferiore a quella italiana.

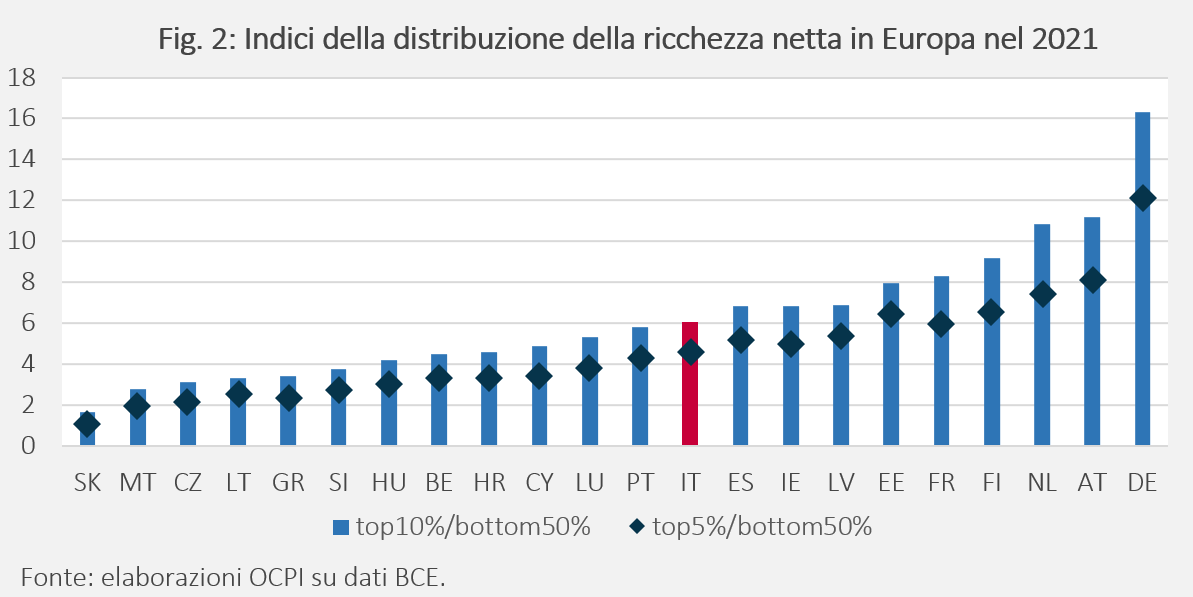

A ulteriore riprova di questa relativa maggior uguaglianza della distribuzione del patrimonio in Italia rispetto ad altri Paesi, la Fig. 2 riporta il rapporto tra il patrimonio posseduto dal 10 per cento (e dal 5 per cento) più ricco delle famiglie e quello posseduto dal 50 per cento di quelle più povere. La disuguaglianza in Italia è enorme, con, per esempio, il 10 per cento delle famiglie più ricche che possiedono oltre la metà (il 55 per cento) della ricchezza privata nazionale, mentre il 50 per cento delle famiglie più povere non arriva a un decimo (il 9 per cento, per essere precisi). E tuttavia, il rapporto tra le due quote in Italia è inferiore a quello di quasi tutti i principali Paesi europei. Come si vede dalla figura, se il 10 per cento delle famiglie più ricche ha in Italia 6 volte il patrimonio del 50 per cento delle famiglie più povere, in Germania le famiglie più ricche hanno 16 volte il patrimonio di quelle più povere. Valori del rapporto superiori a 10 volte caratterizzano anche Olanda e Austria, mentre in Francia supera le 8 volte. Anche il Paese a noi più simile, la Spagna, ha un rapporto di concentrazione della ricchezza superiore al nostro.[8]

Come è composta questa ricchezza?

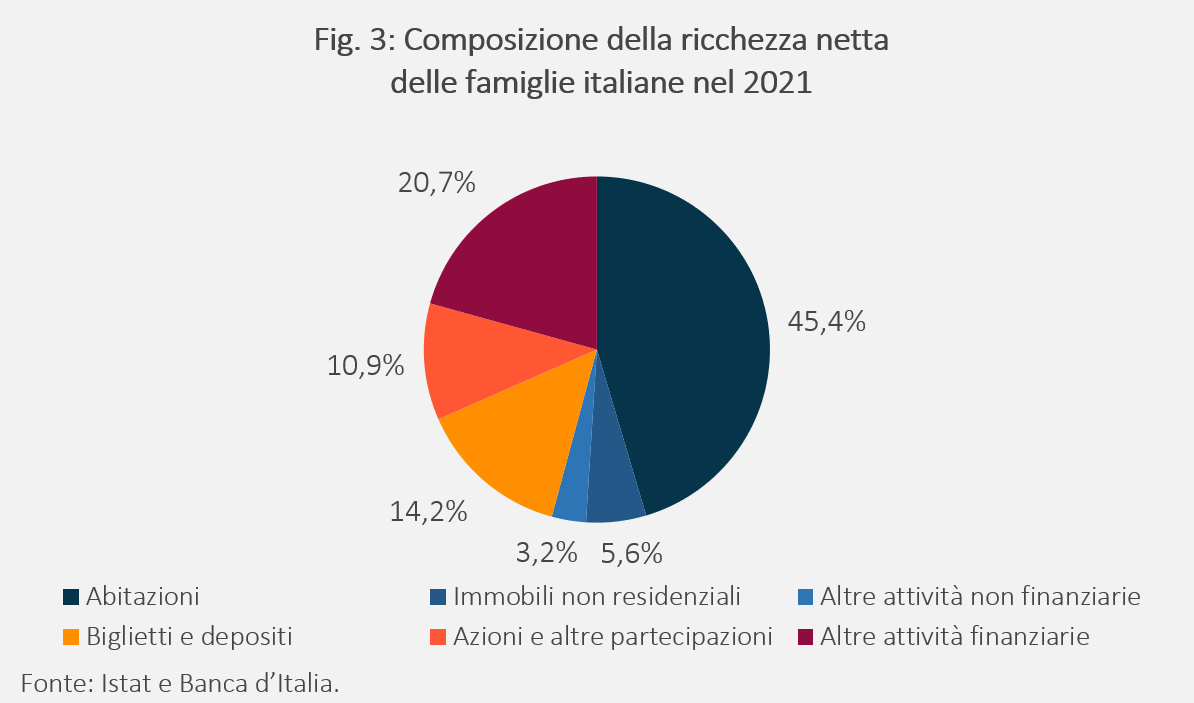

La seconda domanda riguarda la composizione di questo patrimonio. Sempre secondo il sopracitato rapporto Istat-Banca d’Italia, alla fine del 2021 più della metà della ricchezza lorda delle famiglie italiane era composta da attività reali (54 per cento), di cui, in particolare, abitazioni (45 per cento) e immobili non residenziali (5,6 per cento).

Rispetto al 2020, le attività reali (che nel 2021 ammontavano a 6.186 miliardi di euro) sono aumentate, a prezzi correnti, dello 0,3 per cento, registrando così un aumento di 16 miliardi di euro. Secondo il rapporto, questo incremento è dovuto principalmente al valore delle abitazioni, in crescita dello 0,4 per cento rispetto al 2020 (23 miliardi).[9] Va comunque sottolineato come le attività finanziarie (pari a circa 5.200 miliardi nel 2021) abbiano registrato una crescita più sostenuta rispetto a quelle reali, pari al 6,6 per cento (325 miliardi).

Come viene tassato il patrimonio?

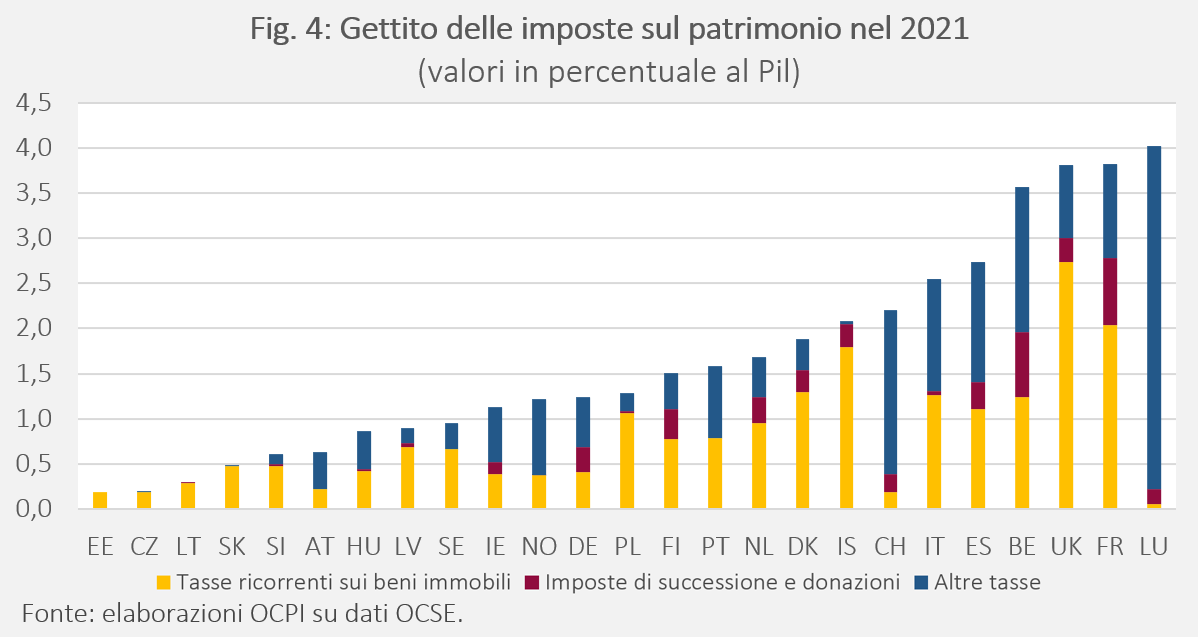

La Fig. 4 classifica i Paesi europei in ordine crescente di gettito delle loro imposte patrimoniali sul Pil. La figura anche riporta la suddivisione del gettito nelle sue principali componenti.[10] Si osserva che, per quanto riguarda l’imposizione complessiva e nonostante una base imponibile maggiore, l’Italia si colloca in una fascia mediana, con un gettito complessivo attorno al 2,5 per cento del Pil; inferiore a Spagna, Francia Belgio e Regno Unito, ma superiore a Germania, Austria, Olanda e molti altri Paesi nordici.

La composizione è tuttavia diversa. Come mostrato dalla figura, infatti, colpisce lo scarso ruolo delle imposte di successione in Italia, che nel 2021 raggiungevano un gettito pari solo allo 0,05 per cento del Pil, ben al di sotto della media del campione di Paesi considerato (0,16 per cento).[11] I Paesi europei in cui la rilevanza di queste imposte è maggiore sono invece Francia e Belgio, dove il gettito delle imposte di successione rispetto al Pil è pari, rispettivamente, allo 0,74 e allo 0,72 per cento.

Per quanto riguarda le altre tipologie di imposte patrimoniali, il gettito derivante dalla sola tassazione dei beni immobiliari in Italia (1,26 per cento del Pil) è circa la metà dell’intero gettito derivante dalla tassazione del patrimonio. L’Italia ricava più gettito (in termini di Pil) dalle imposte sugli immobili della media europea (0,8 per cento) ma Paesi come Francia, Belgio e Regno Unito ne ricavano di più, mentre la Spagna si colloca più o meno allo stesso livello. Viceversa, Germania, Austria, Olanda e Paesi nordici (con l’eccezione della Danimarca) ottengono nettamente meno gettito dalla tassazione degli immobili.

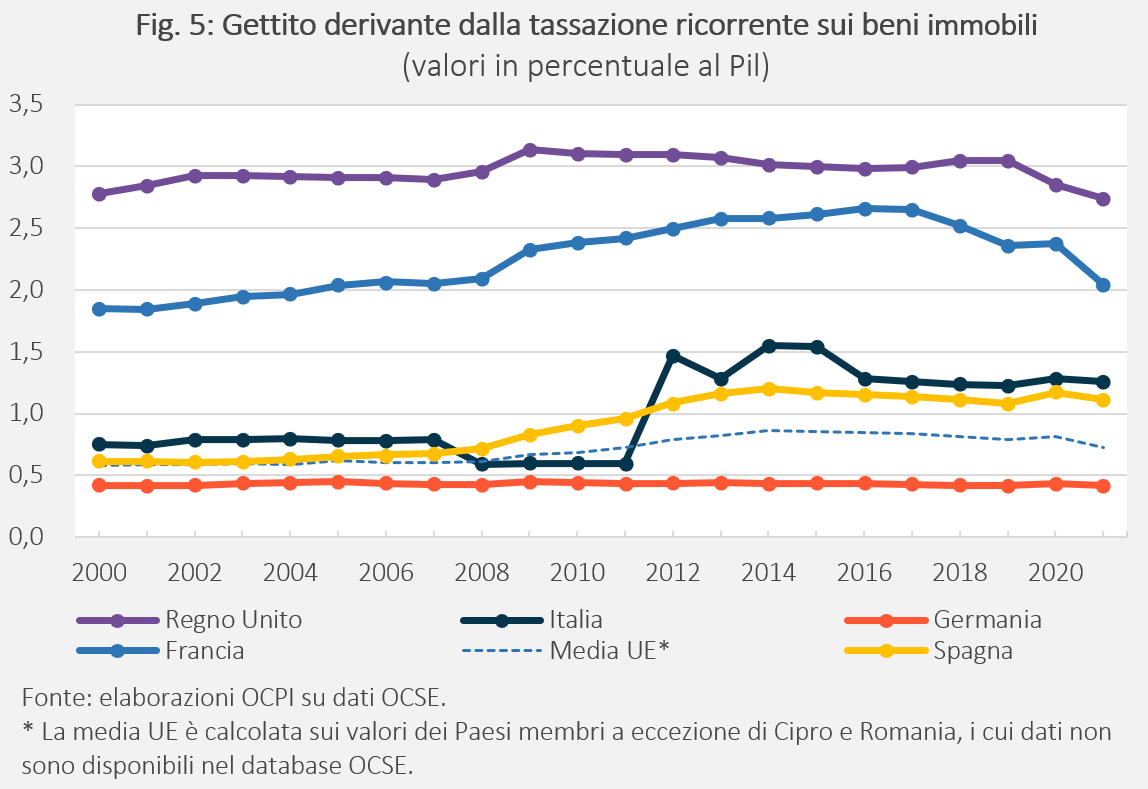

La Fig. 5 mostra invece l’andamento nel tempo del gettito delle imposte sugli immobili rispetto al Pil, mettendo a confronto il caso italiano con alcune nazioni europee e con la media dei Paesi europei.

Osservando la figura, si nota come le differenze osservate nel 2021 siano in realtà strutturali e riflettano preferenze politiche consolidate all’interno dei diversi Paesi. In tutto il periodo, Francia e Regno Unito tassano relativamente di più il patrimonio immobiliare, mentre un Paese come la Germania lo tassa relativamente di meno. L’eccezione, caso mai, è proprio l’Italia (e parzialmente la Spagna) che ha avuto andamenti altalenanti a seconda delle sue vicende politiche interne. Dalla Fig. 5, si osserva la netta riduzione del gettito delle imposte sugli immobili nel 2006 (abolizione dell’ICI sulla abitazione di residenza da parte del governo Berlusconi) e l’impennata nel 2012, in piena crisi finanziaria, a seguito della decisione del governo Monti (con il cd. decreto Salva-Italia, D.L. 201/2011) di introdurre l’IMU, estendendola alla prima casa, e di innalzare la base imponibile, rivedendo al rialzo i coefficienti catastali.[12] In valori assoluti, in un solo anno il gettito sugli immobili è passato dai 9,8 miliardi del 2011 (ovvero lo 0,6 per cento del Pil) ai 23,9 miliardi del 2012 (l’1,5 per cento del Pil). Da allora, in rapporto al Pil, il gettito ricavato dalla tassazione patrimoniale immobiliare si è andato riducendo (con la definitiva rinuncia a tassare la casa di residenza, eccetto per particolari immobili di pregio, una decisione presa dal governo Renzi nel 2016), per assestarsi tra IMU e TASI attorno all’1,2 per cento del Pil.[13]

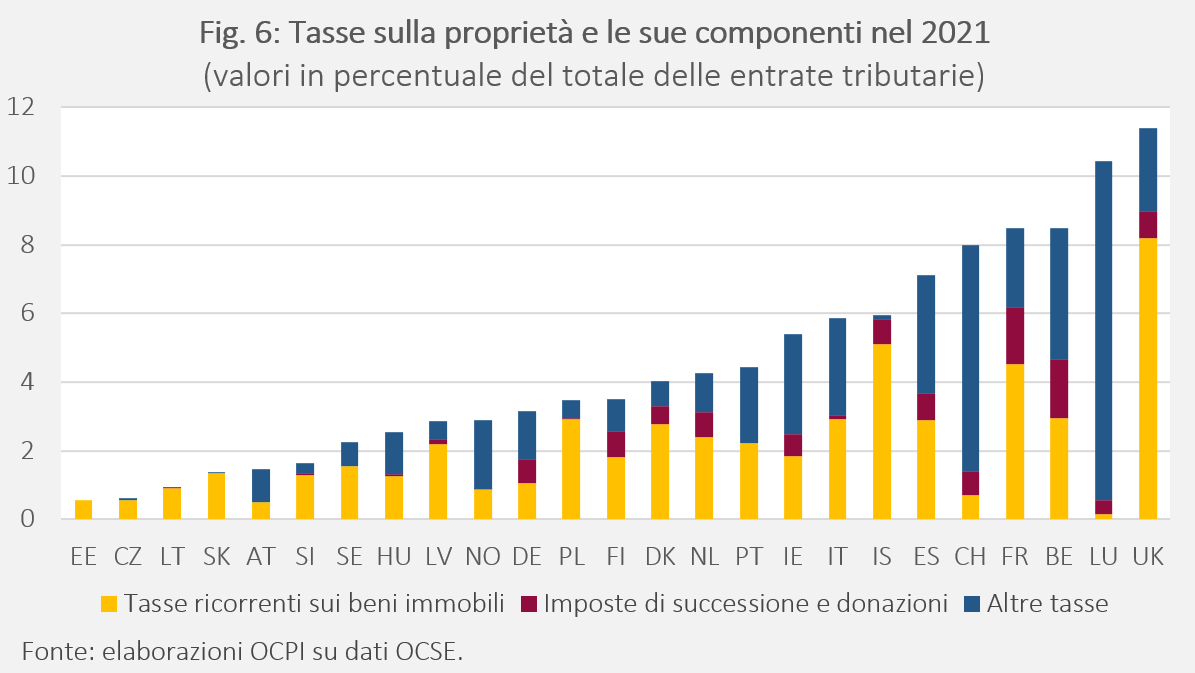

I confronti internazionali discussi in precedenza sono presentati in termini di gettito delle imposte su Pil. Ma naturalmente la decisione di tassare di più o di meno il patrimonio in un particolare Paese può dipendere anche dalle sue esigenze complessive di gettito. Può essere utile dunque ripresentare i dati sul gettito della Fig. 4 sul totale delle entrate tributarie. La Fig. 6 svolge questo esercizio. Il ranking dei Paesi nel 2021 non cambia molto (eccetto che per i Paesi di nuova accessione, la pressione tributaria nei Paesi europei sviluppati è ovunque elevata) ma si osserva per esempio che l’Italia perde ora qualche posizione rispetto alla figura precedente. Questo significa che per un Paese ad alta pressione tributaria come l’Italia, il ruolo che le imposte patrimoniali giocano, una volta che si tenga conto delle esigenze di finanziamento complessivo, è più limitato di quanto appaia solo considerando il Pil. Specificamente, in Italia le imposte sul patrimonio coprono circa il 5,9 per cento del totale delle entrate tributarie, quelle riferite solo agli immobili il 2,9 per cento. In media europea, le imposte patrimoniali coprono una quota inferiore (il 4,5 per cento circa del totale delle entrate), con, di nuovo, l’eccezione rappresentata dalle imposte di successione, che in Europa coprono lo 0,42 per cento del totale delle entrate e in Italia solo lo 0,11 per cento.

Conclusioni

Per riassumere, nonostante il clamore politico che accompagna qualunque tentativo di discussione in merito, in Italia la situazione della tassazione patrimoniale non è molto diversa da quella di altri Paesi confrontabili, in qualche modo intermedia tra quella dei Paesi nordici e continentali (che tendono a tassare poco il patrimonio) e quella dei Paesi latini e del Regno Unito (che invece tendono a tassarlo molto). Se c’è un elemento distintivo è piuttosto la quasi assenza di imposte sulla successione. Una conclusione analoga si può trarre anche limitandosi al sottoinsieme dell’imposizione sulla ricchezza reale (immobili e terreni), con l’Italia che in termini di gettito si colloca di nuovo in una posizione intermedia tra i Paesi europei.

Appendice

[1] Nel caso della ricchezza finanziaria, gli scambi che avvengono continuamente sui mercati consentono invece di ottenere una stima aggiornata del valore del patrimonio.

[2] Si veda per esempio T. Piketty, Capital in the twenty-first century, Harvard University Press, 2014.

[3] “La ricchezza dei settori istituzionali in Italia (1995-2021)”, Banca d’Italia, 27 gennaio 2023. Il valore dello stock dei fabbricati residenziali è ottenuto con una procedura di stima diretta, misurando la superficie totale delle abitazioni in metri quadri su base regionale (ottenuta come prodotto tra la superficie media e il numero di abitazioni nella regione) e applicando il relativo prezzo medio al metro quadro. I prezzi medi unitari regionali sono elaborati dall’Osservatorio del Mercato Immobiliare (OMI). Ulteriori dettagli sulla metodologia di stima adottata per la valorizzazione dello stock di attività non finanziarie sono disponibili nella nota metodologica della Statistica Report “La ricchezza non finanziaria in Italia” dell’Istat.

[4] Con “famiglie”, Istat e Banca d’Italia comprendono sia le famiglie consumatrici (individui o gruppi di individui nella loro qualità di consumatori) che le famiglie produttrici (imprese individuali, società semplici e di fatto, produttrici di beni e servizi non finanziari destinati alla vendita, che impiegano fino a 5 addetti ecc.). Inoltre, con “famiglie” si intendono anche le istituzioni senza scopo di lucro al servizio delle famiglie.

[5] Tuttavia, in termini reali la ricchezza netta delle famiglie italiane risulta essersi ridotta dell’1,1 per cento rispetto al 2020.

[6] La definizione di “famiglia” adottata dalla BCE nel campione di riferimento comprende sia gli individui che vivono da soli che i gruppi di persone che convivono nella stessa abitazione e che condividono le spese, essenziali e non. Si noti la differenza con la definizione dell’Istat.

[7] In molti Paesi piccoli, la misurazione della ricchezza può essere distorta dalle attività detenute da non residenti o da stranieri che prendono la residenza per motivi di convenienza fiscale o di altra natura.

[8] Uno studio recente svolto in Italia, che utilizza dati amministrativi (i dati contenuti nei registri delle imposte di successione presentate all’Agenzia delle entrate dal 1995 al 2016), suggerisce tuttavia una forte crescita della disuguaglianza nella distribuzione della ricchezza soprattutto a partire dalla crisi economica del 2008-2009. Si veda P. Acciari, F. Alvaredo, S. Morelli, “The Concentration of Personal Wealth in Italy 1995-2016”, CSEF Working Paper No. 608, aprile 2021. Secondo gli autori, la crescita della disuguaglianza nell’ultimo decennio in Italia è stata così rapida da aver assunto caratteristiche “americane” piuttosto che europee.

[9] Tuttavia, il rapporto indica che il valore degli immobili non residenziali ha subito una decrescita dell’1,5 per cento rispetto al 2020, in linea con la fase di contrazione cominciata nel 2012.

[10] Tutte le voci raffigurate in Fig. 4 sono riprese dal database OCSE secondo la seguente classificazione: le ‘imposte ricorrenti sui beni immobiliari’ e le ‘imposte di successione e donazioni’ sono riprese dalle rispettive voci così come riportate nel database (categorie 4100 e 4300 OCSE); la voce ‘altre imposte’ comprende tutte le altre tipologie di imposta sul patrimonio, tra cui le più rilevanti, in termini di gettito, sono le imposte sulle transazioni finanziarie e di capitale (4400 OCSE), che nel 2021 hanno registrato in Italia un gettito di 19,7 miliardi di euro, e le altre imposte ricorrenti non incluse nella proprietà e nella ricchezza netta (4600 OCSE), che nel 2021 hanno registrato sempre in Italia un gettito di 1,5 miliardi di euro.

[11] Per un approfondimento sulle imposte di successione in Italia e in Europa si veda la nostra precedente nota: “L’evoluzione delle imposte sulle successione in Italia e un confronto a livello europeo”.

[12] L’IMU, così come prevista inizialmente dall’ultimo governo Berlusconi, sarebbe dovuta entrare in funzione nel 2014, in sostituzione dell’ICI, l’Imposta Comunale sugli Immobili. Il governo Monti ha modificato l’imposta, anticipandone l’introduzione al 2012, estendendone l’applicazione anche sulla prima casa e incrementandone la base imponibile tramite l’aggiornamento dei moltiplicatori applicati alle rendite catastali (ad esempio, il moltiplicatore applicato sulla rendita catastale relativa agli immobili residenziali passò al 160 per cento rispetto al 105 per cento previsto originariamente).

[13] Un tema, che non affrontiamo qui, è a quale livello di governo è attribuito il gettito delle imposte sugli immobili nei vari Paesi. In Italia, il gettito di TASI e IMU è attribuito ai Comuni (eccetto per i fabbricati di tipo D), che hanno anche qualche spazio di autonomia sulle aliquote. La base imponibile è basata sul catasto immobiliare e dei terreni, non rivisto da oltre 30 anni. Per un ulteriore approfondimento sul tema si veda la nostra precedente nota: “Le sfide per i Comuni italiani: le entrate”.