La discussione sulla riforma del catasto rimane accesa, nonostante la recente intesa sul disegno di legge delega per la riforma del fisco. Il testo della legge delega dice esplicitamente che le informazioni che saranno rilevate sulla base della riforma non potranno “essere utilizzate per la determinazione della base imponibile dei tributi la cui applicazione si fonda sulle risultanze catastali”. In ogni caso, le imposte che dipendono da valori e rendite catastali sono poche e il loro gettito è contenuto (nel 2018 circa 23 miliardi, il 5 per cento del gettito tributario). L’85 per cento era costituito dall’IMU, che, tranne nel caso di case di lusso, non viene pagata per le prime case.

***

Il catasto è l’inventario dei beni immobili e comprende sia terreni (Catasto Terreni), sia edifici (Catasto Edilizio Urbano). Agli immobili registrati nel catasto si assegna una rendita catastale e un valore catastale dato da:

Valore Catastale = rendita catastale * coeff.rivalutazione * moltiplicatore catastale

- La rendita catastale è uguale alla dimensione dell’immobile (detta “consistenza” misurata prevalentemente in vani) moltiplicata per la tariffa d’estimo unitaria, che riassume le caratteristiche dell’immobile (la posizione, il piano, la qualità edilizia, lo stato di conservazione, ecc.);

- Il coefficiente di rivalutazione è un numero fisso attualmente pari a 1,05 per gli immobili e 1,25 per i terreni (art. 3, commi 48 e 51, della legge 23 dicembre 1996, n. 662);

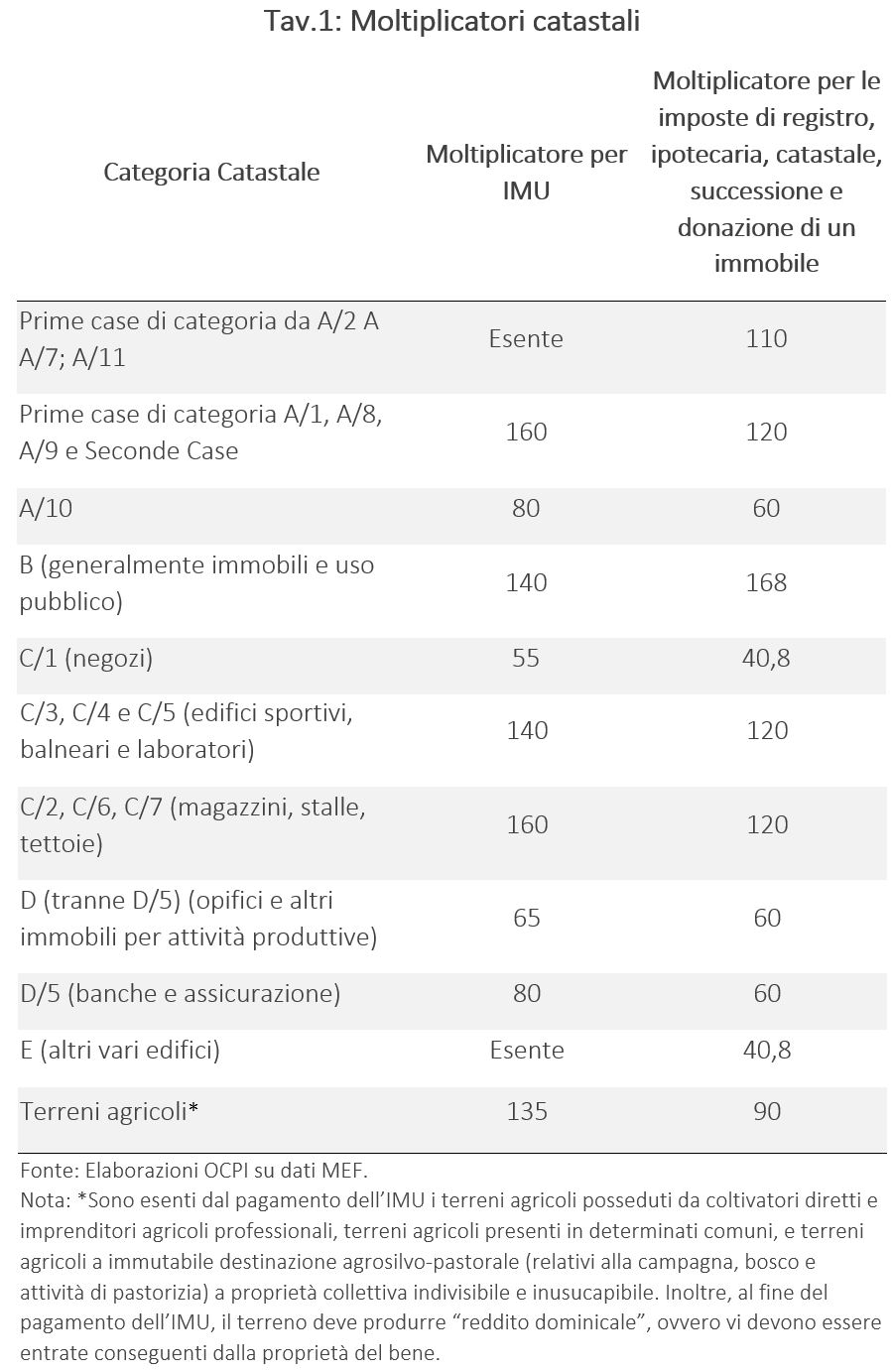

- Il moltiplicatore catastale riflette la destinazione d’uso del bene immobile (ad esempio, residenziale, uso collettivo, commerciale). I suoi valori variano anche a) in base alla categoria catastale (ad esempio, la categoria A/1 comprende abitazioni di tipo signorile, C/1 negozi e botteghe, etc.…) e b) al tipo di imposta (vi sono distinzioni tra IMU e le imposte di registro, successione e donazione di un immobile). (Tav.1)

Le imposte che si basano su valori o rendite catastali

Le imposte che dipendono dai valori catastali ricadono in cinque aree che sono illustrate nel seguito. Il loro gettito complessivo è relativamente modesto – lo stimiamo intorno a 23 miliardi nel 2018 – ovvero, circa il 5 percento del totale delle entrate tributarie, di cui l’85 per cento è costituito dal gettito IMU (vedi sotto i dettagli per le singole imposte).

1. L’imposta di successione e l’imposta di donazione

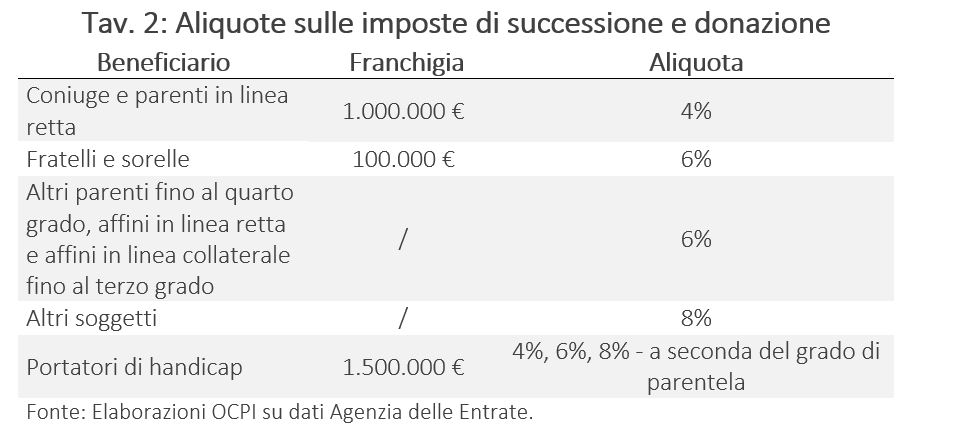

L’imposta di successione (e in modo uguale quella di donazione) si applica ai beni immobili soggetti a successione (donazione). La base imponibile è il valore catastale. Le aliquote sono diverse a seconda del grado di parentela intercorrente tra la persona deceduta e l’erede: si va dal 4 per cento per i coniugi e parenti in linea retta (genitori e figli) da calcolare su valore eccedente di un milione di euro per ciascun erede fino all’8 per cento se gli eredi sono soggetti terzi alla famiglia (Tav. 2).

Le entrate complessive derivanti dall’imposta di successione e donazione sui beni immobili ammontavano a 800 milioni di euro nel 2018.

2. L’imposta ipotecaria e catastale in caso di successione (o donazione)

Il trasferimento degli immobili comporta il pagamento di imposte catastali (pagate ogni volta che si esegue una voltura catastale – ovvero un cambio di titolarità di un determinato diritto reale) e ipotecarie (ovvero, pagate in seguito ad attività di registrazione di un atto ufficiale nei pubblici registri immobiliari, in seguito di trasferimento di un immobile). Nel caso di vendita queste imposte non dipendono dai valori catastali, ma in caso di trasferimento di un immobile per successione o donazione, il valore catastale costituisce la base imponibile per le imposte ipotecarie e catastali. L’aliquota applicata è del 2 per cento per l’imposta ipotecaria e dell’1 per cento per l’imposta catastale. La somma minima da pagare per l’imposta ipotecaria e catastale in caso di successione/donazione è però di 200 euro ciascuna. Inoltre, nel caso di successione di una prima casa l’importo da pagare è comunque fisso a 200 euro (per ciascuna imposta) e quindi non dipende dal valore catastale.

Il gettito derivante dalle imposte ipotecarie e catastali in caso di successione era di 886 milioni nel 2018. Una parte di questo però non dipende dai valori catastali, visto che per la prima casa il pagamento dovuto è fissato a 200 euro. Occorre però aggiungere la quota derivante dalle donazioni, che però è probabilmente contenuta. Tutto sommato, ipotizziamo che il gettito totale dalle imposte ipotecarie e catastali basato sul valore catastale sia intorno a 700 milioni.

3. L’imposta di registro per l’acquisto di un immobile

L’imposta di registro per l’acquisto di un immobile varia a seconda che si tratti di prima o seconda casa e se il venditore è un privato o un’impresa (con vendita esente o soggetta da/a IVA):

- Acquisto della prima casa e il venditore è un privato o un’impresa che vende immobili esenti da IVA (dopo cinque anni dalla costruzione dell’immobile). L’aliquota è del 2 per cento e la base imponibile è il prezzo di vendita, ma è possibile richiedere l’applicazione del “meccanismo del prezzo – valore” sulla cessione di soli immobili abitativi a una persona fisica: in questo caso, l’imposta è calcolata sul valore catastale.[1] Ad esempio, si supponga di acquistare una prima casa (applicando quindi un moltiplicatore di 110 e un coefficiente di rivalutazione di 1,05) con una rendita catastale di 1.000 euro e un prezzo di 250.000 euro. Se si utilizza il meccanismo del prezzo– valore, l’imposta sarà di 2.310 euro (il due per cento di 1.000 X 1,05 X 110). Il 2 per cento del prezzo di cessione corrisponderebbe invece a 5.000 euro. Il meccanismo del prezzo-valore permette di pagare meno della metà di imposta di registro.[2]

- Acquisto della prima casa e il venditore è un’impresa che vende immobili soggetti a IVA (entro cinque anni dal termine dei lavori). L’imposta di registro non dipende dal valore catastale, ma è pari a 200 euro. In questo caso, a differenza del primo, si paga però l’IVA sul prezzo finale di vendita.

- Acquisto di una casa (diversa dalla prima) da un privato o da un’impresa che vende immobili esenti da IVA. L’aliquota dell’imposta di registro è del 9 per cento e la base imponibile è il prezzo di vendita. Anche in questo caso l’acquirente può decidere di determinare l’imposta sul valore catastale applicando il “meccanismo del prezzo-valore” se ritenuto conveniente.

- Acquisto di una casa (diversa dalla prima) da un’impresa che vende immobili soggetti a IVA. L’imposta di registro non dipende dal valore catastale, ma è pari a 200 euro.

Sulle compravendite di immobili si paga anche l’imposta di bollo che però non dipende dal valore catastale, essendo legata al numero di pagine del contratto di compravendita.

Quanta parte dell’imposta di registro dipende dai valori catastali? Sappiamo che il gettito totale delle imposte di registro e bollo era di circa 3 miliardi nel 2018. Ipotizziamo, forse per eccesso, che 2 miliardi possano dipendere dai valori catastali.

4. Reddito fondiario a fini IRPEF

Il reddito dal possesso degli immobili è soggetto alla seguente tassazione:

- abitazione principale e immobile tenuto a disposizione (non locato) sito in un comune diverso da quello della residenza: nessuna tassazione;

- immobile tenuto a disposizione (non locato) sito nel comune di residenza: il 50 per cento della rendita catastale rivalutata del 5 per cento è soggetto a tassazione IRPEF (in caso di immobile abitativo la rendita rivalutata è aumentata di un terzo);

- immobile locato in regime di cedolare secca: tassazione separata pari al 21 per cento (canone libero) o del 10 per cento (canone concordato);[3]

- immobile locato senza cedolare secca: tassazione IRPEF sul reddito da locazione abbattuto del 5 per cento (la tassazione si applicherebbe sulla rendita catastale qualora quest’ultima fosse superiore al canone, ma questo caso è più teorico che pratico).[4]

Di conseguenza, la tassazione in base ai valori catastali rileva in pratica solo nel caso (ii) ed è quindi di modesta entità.

5. IMU

La base imponibile dell’IMU è il valore catastale (non si applica sulla prima casa non di lusso). L’aliquota varia dallo 0,1 per cento per fabbricati rurali e strumentali allo 0,86 per cento per a) fabbricati del gruppo D (categorie speciali a fine produttivo o terziario), b) aree fabbricabili e c) altri fabbricati. Tuttavia, l’imposta può essere aumentata o diminuita, entro certi limiti, a discrezione del comune, i quali i solitamente applicano un’aliquota finale maggiore.[5]

Questa è l’imposta che contribuisce maggiormente al gettito tra quelle che sono influenzate dai valori catastali (19,8 miliardi nel 2018).

[1] L’imposta di registro sia per l’acquisto della prima casa che per acquisto di nuove case diverse dalla prima non può comunque essere inferiore a 1.000 euro.

[2] In caso dell’applicazione del meccanismo prezzo-valore è preclusa la possibilità per l’amministrazione finanziaria di procedere ad accertamenti di valori finalizzati a ottenere una maggiore imposta qualora il prezzo della compravendita dovesse essere ritenuto inadeguato.

[3] In un contratto a canone libero le parti risultano libere di decidere autonomamente l’importo del canone che l’inquilino corrisponderà al proprietario. Nel canone concordato la determinazione del valore del canone si basa su quanto stabilito dagli accordi territoriali presi fra le organizzazioni dei proprietari e quelle dei conduttori.

[4] La percentuale di abbattimento sale dal 5 per cento al 30 per cento nel caso di contratti a canone concordato per immobili siti in comuni ad alta intensità abitativa.

[5] Il limite massimo dell’aliquota IMU (aliquota base + maggiorazione del comune) è fissato all’1,06 per cento, e può essere ulteriormente innalzato all’1,14 per cento per assorbimento della TASI che è stata abrogata nel 2020.