Welfare

La spesa pubblica per la famiglia

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

10 settembre 2021

Intermedio

Condividi su:

Le recenti dichiarazioni del Ministro dell’economia Daniele Franco hanno confermato che la riforma delle pensioni varata dal governo Conte I (“quota 100”) non verrà prorogata oltre la scadenza del 31 dicembre 2021. La principale preoccupazione della coalizione di governo è trovare una formula che consenta maggiore flessibilità in uscita e riduca lo scalone di circa sette anni che si verrebbe a creare in assenza di interventi normativi. Questa nota analizza i risultati conseguiti dall’implementazione della riforma e discute la sostenibilità delle alternative sul tavolo della maggioranza.

* * *

“Quota 100” - introdotta con il dl 4/2019 - consiste nel diritto al conseguimento della pensione anticipata, previo raggiungimento del requisito anagrafico di 62 anni di età e di un’anzianità contributiva minima di 38 anni (raggiungibile anche in regime di cumulo all’interno dell’INPS). Concepita come misura temporanea per il triennio 2019-2021, essa comunque consente di presentare domanda di pensionamento anche negli anni successivi, avendo però maturato i requisiti entro il 31 dicembre 2021. Con lo stesso decreto veniva estesa l’“Opzione donna” e l’“Ape sociale” per il 2019 (poi estese anche per il 2020 e il 2021). La principale motivazione di questi provvedimenti era quello di rilassare i requisiti contributivi per l’accesso alla pensione anticipata, allora e tuttora fissati a 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne.

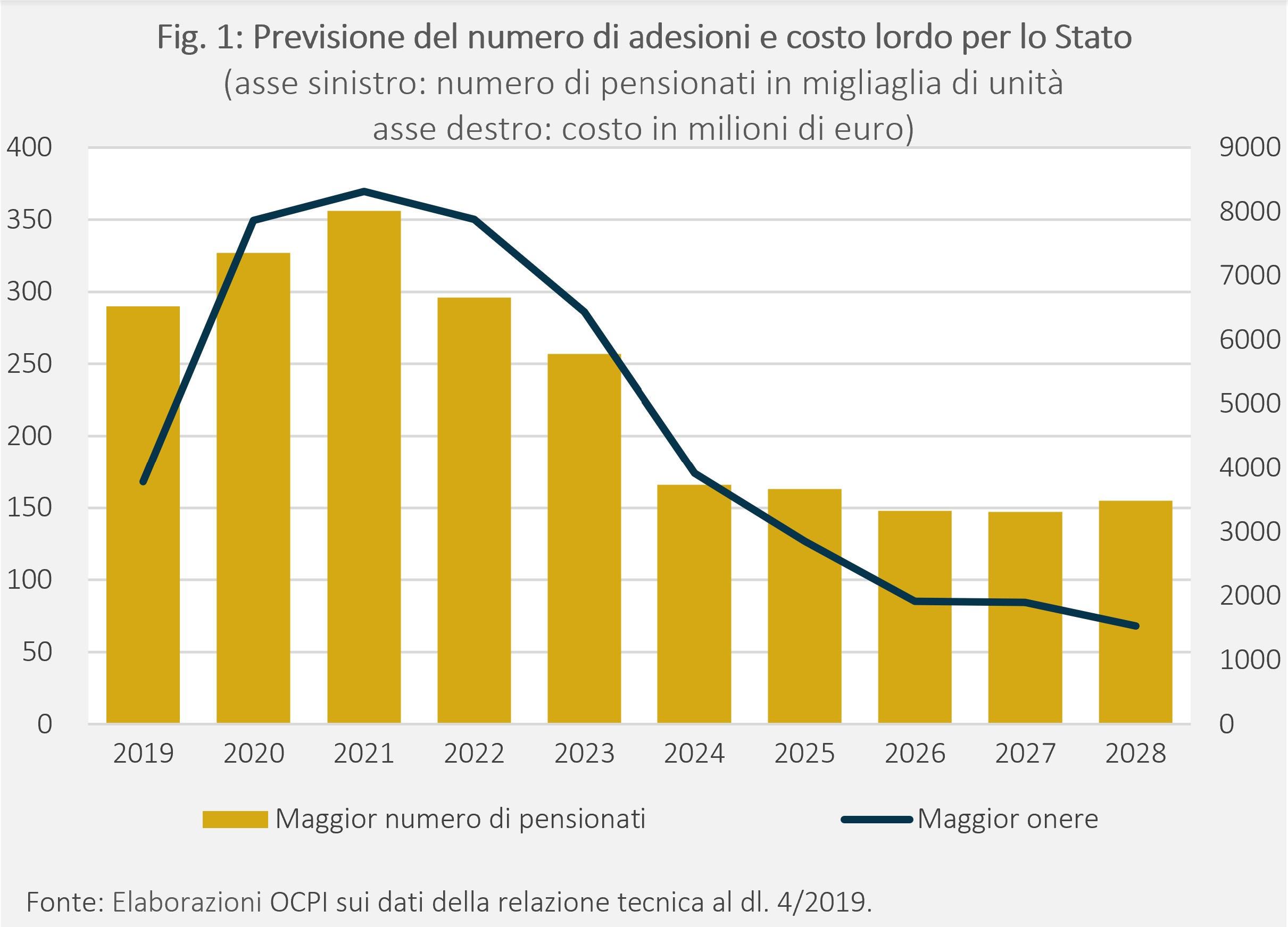

La platea interessata era costituita da tutti i lavoratori dipendenti (pubblici e privati) e autonomi iscritti alle gestioni pensionistiche INPS. Il numero complessivo di beneficiari attesi è stato stimato attorno 290 mila unità nel 2019, per poi raggiungere le 356 mila unità nel 2021 e infine decrescere sino a 155 mila nel 2028. Attenzione: al contrario di quanto talvolta sostenuto, questi numeri si riferiscono alla differenza stimata tra consistenza di pensionati in ogni anno con e senza quota 100 (Figura 1). Il balzo iniziale era dovuto al fatto che nel primo anno sarebbero andati in pensione lavoratori che avevano raggiunto quota 100, quota 101 eccetera. I nuovi pensionati stimati per il 2020 erano quindi, approssimativamente, la differenza tra il dato previsto per il primo anno e quello previsto per il secondo anno. Nel lungo periodo il totale dei pensionati con quota 100 sarebbe sceso perché via via più persone sarebbero andate in pensione anche con le vecchie regole.

I costi associati alla manovra sono stati coperti con la creazione di un fondo dedicato presso il Ministero del Lavoro e delle Politiche Sociali.[1] L’incremento della spesa (al lordo delle ritenute fiscali) era stimato attorno ai 3,7 miliardi per il 2019, per poi raggiungere un picco di 8,3 miliardi nel 2021, sino a decrescere fino a 1,5 miliardi nel 2028. Il costo cumulato fino al 2028 era stimato in 46,3 miliardi.

Tuttavia, le domande di pensionamento accolte nel biennio 2019-2020, e la conseguente spesa, sono state inferiori al previsto: l’accesso a Quota 100 è stato riconosciuto a poco più di 193 mila lavoratori nel 2019 (- 33,4 per cento rispetto a quelli attesi) per poi raggiungere le 266 mila unità nel 2020 (-18,7 per cento rispetto alle aspettative). In termini di nuove adesioni, nel 2020 si sono però avuti più pensionamenti di quelli previsti (73 mila, invece di 37 mila), forse perché alcuni lavoratori che potevano andare in pensione nel 2019 hanno usufruito del beneficio solo nel 2020. Il costo di quota 100 è stato quindi più basso del previsto: 2,18 miliardi (sempre al lordo degli effetti fiscali) nel 2019 e 3,53 miliardi nel 2020. Si può stimare che, per il periodo fino al 2028 il costo cumulato sarà di circa 30 miliardi (- 33,8 per cento meno del previsto).[2]

Chi ha beneficiato di quota 100?[3]

C’è un quasi unanime consenso tra i partiti politici sulla necessità di evitare un immediato ritorno al regime precedente Quota 100, ossia alla cd. legge Fornero. Senza alcun intervento normativo si genererebbe un aumento dei requisiti per il pensionamento di oltre sei anni all’inizio del 2022. Un simile salto nei requisiti per il pensionamento si è solamente verificato all’introduzione della Legge Fornero nel 2011.[5] Si potrebbe ragionevolmente obiettare che il fatto che alcuni lavoratori abbiano beneficiato di Quota 100 (migliorativa rispetto al regime precedente) non comporta che tutte le coorti future debbano beneficiarne, a meno di pensare che la riforma Fornero fosse sbagliata nel lungo periodo: in altri termini, lo scalone non è dovuto al peggioramento rispetto al regime che si riteneva valido, ma al temporaneo beneficio rispetto a tale regime. Ma le forze politiche sembrano comunque intenzionate a spingere per il ricorso a nuove forme di flessibilità pensionistica per il dopo Quota 100. Tre proposte sono maggiormente discusse:[6]

Che implicazioni hanno queste opzioni per i conti pubblici? I circa 30 miliardi impiegati per finanziare “Quota 100” hanno sicuramente aggravato lo stato dei conti pubblici, già non particolarmente florido.

Delle tre alternative delineate, la cosiddetta “Quota 41” risulterebbe la più gravosa per i nostri conti pubblici nel medio periodo. Il sopra citato rapporto dell’INPS stima un aumento della spesa pensionistica in rapporto al PIL di 0,4 punti percentuali alla fine del 2030. La spesa cumulata derivante dall’adozione di “Quota 41” per il periodo 2022-2030 è di circa 65 miliardi.

L’anticipo della quota contributiva della pensione all’intera platea di contribuenti con almeno 63 anni di età e 30 di contributi innalzerebbe in maniera molto più ridotta la spesa per pensioni al 2030 (0,09% del PIL nel 2030 e 16 miliardi per il periodo 2022-2030).

La misura più economicamente sostenibile dal punto di vista della fiscalità generale è invece, probabilmente, quella di Boeri-Perotti. Il motivo è che la penalità applicata in caso di prepensionamento influirebbe sull’intero periodo di erogazione della pensione. La spesa iniziale potrebbe quindi essere più elevata rispetto all’anticipo della sola quota contributiva (come previsto dalla proposta INPS), ma questo sarebbe compensato dal minore livello della pensione anche dopo il raggiungimento dell’età di pensionamento. Alla luce del fatto che i coefficienti di penalizzazione non sono noti, è però impossibile stimare esattamente quali siano le implicazioni di questa proposta per i conti pubblici.

[1] Fondo per la revisione del sistema pensionistico attraverso l’introduzione di ulteriori forme di pensionamento anticipato e misure per incentivare l’assunzione di lavoratori giovani

[2] Per il triennio 2019-2021, le previsioni indicano una riduzione della spesa di circa 9 miliardi (-55,9 per cento delle stime della relazione tecnica). Il risparmio previsto fino al 2028 è stato calcolato ipotizzando una costante convergenza dei costi reali a quelli preventivati.

[3] Le informazioni seguenti, ove non indicato diversamente, sono tratte dal rapporto annuale dell’INPS pubblicato lo scorso luglio.

[4] Vedi Relazioni annuali della Corte dei Conti del 2021 e 2020: https://www.corteconti.it/Download?id=867011ba-87e4-4e6b-8338-dd4874ff0b39; https://www.corteconti.it/Download?id=1c45c60e-843b-41ff-a41b-17e2e48ac1f1

[5] Un’idea per le pensioni, La Repubblica, 2 settembre 2021

[6] Oltre alle misure qui elencate, si sta anche discutendo l’estensione della platea dei beneficiari dell’APE sociale (un'indennità erogata dall’Inps ai lavoratori in stato di disoccupazione con almeno 63 anni di età e 30 anni di contributi sino al raggiungimento della pensione di vecchiaia). I media ritengono praticamente certa la proroga di questa misura, ma l’assenza di dettagli sui possibili nuovi beneficiari non consente di stimare i costi connessi a questa manovra.

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

Il Decreto Aiuti ter ha stanziato 14,9 miliardi per gli ultimi mesi del 2022, senza effettuare alcuno scostamento di bilancio. Le risorse vanno principalmente alle imprese e del terzo settore (67 per cento); alle famiglie circa 3,4 miliardi.

| 7 minuti

Intermedio

L’andamento delle prestazioni agli invalidi civili è aumentato negli ultimi anni, anche se il numero di prime prestazioni erogate nel 2020 è diminuito significativamente a causa dei ritardi nel rilascio dei certificati di invalidità.

| 3 minuti

Intermedio