In questa nota si illustra i) lo stato del debito pubblico russo, ii) le contromisure alle sanzioni occidentali adottate dalla Banca Centrale Russa, iii) la composizione delle riserve internazionali russe, iv) l’esposizione internazionale al debito russo, v) la richiesta della Russia di pagare il gas in rubli. Sulla base degli avvenimenti delle ultime settimane, si forniscono alcuni elementi per valutare i rischi per gli investitori occidentali.

La nota è stata ripresa da Repubblica in questo articolo del 26 marzo 2022.

* * *

Le finanze pubbliche della Federazione Russa

Il rapporto debito/PIL della Russia è piuttosto contenuto e non ha mai superato il 40 per cento da più di vent’anni. Secondo dati del Fondo Monetario Internazionale, esso è al 19,3 per cento nel 2020 ed è sceso al 17,9 nel 2021.

Con un PIL di circa 1.650 miliardi di dollari nel 2021, il totale del debito sovrano russo del governo si attesterebbe ora intorno ai 295 miliardi di dollari. Questo debito pubblico relativamente basso è stato inoltre accompagnato da consistenti surplus nel bilancio statale per ben 13 anni sugli ultimi 20.

È quindi evidente come l’affidabilità creditizia prima dello scoppio della guerra fosse elevata. Il rating del debito sovrano russo era considerato investment grade, pressoché identico a quello dell’Italia (Fitch BBB, Moody’s Baa3, S&P BBB-). Dall’inizio dell’invasione russa in Ucraina, il rating della Russia è stato rapidamente declassato dalle principali agenzie, che hanno rivisto più volte le loro valutazioni. La revisione più recente è del 17/03/2022 quando S&P ha declassato il debito sovrano a lungo termine in valuta domestica ed estera della Russia a CC, a soli due gradini di distanza dal rating di default. Nella settimana precedente, la Russia era stata declassata a C da Fitch (classe near default, assegnata a istituzioni in cui default è in atto o molto vicino) e a Ca da Moody’s.

Il 15 marzo, la Commissione Europea ha reso noto che le sanzioni del quarto pacchetto imposte alla Russia vietano alle agenzie di rating di esprimere nuovi pareri sull’affidabilità creditizia delle aziende e dello stato russo. Questa operazione di fatto impedirebbe a privati e istituzioni russe di ricevere servizi di rating, fondamentali per accedere ai mercati finanziari. Per ora, fra le agenzie di rating operanti in Europa, solo la tedesca Scope Rating ha ritirato i propri pareri sulle aziende e sullo stato russo. Al 24/03/2022, tutte le big three stanno ancora mantenendo il rating sul debito sovrano, invariato rispetto all’ultima valutazione.

I provvedimenti della CBR e le riserve ufficiali

I rischi non derivano dall’ammontare del debito, ma dalla circostanza che la maggior parte il debito (sia pubblico che privato) è denominato in valuta estera. Con le attuali sanzioni imposte dall’Occidente agli enti russi, la conversione di rubli in dollari o euro è fortemente limitata. La pesante svalutazione del rublo aggrava ancora di più la posizione della Russia. Per sostenere il rublo, che dall’inizio della guerra si è svalutato sia contro l’euro che contro il dollaro rispetto ad inizio anno (toccando i minimi storici nella prima settimana di marzo), la Banca Centrale Russa (CBR) ha preso dei provvedimenti molto incisivi.

La CBR ha imposto agli esportatori l’obbligo di convertire in rubli almeno l’80 per cento dei proventi in valuta estera ricevuti in pagamento delle esportazioni. Considerando che il resto del mondo versa in media 1.5 miliardi di dollari al giorno alla Russia per i soli combustibili, questo provvedimento dirotta risorse notevoli verso la CBR. Per provare a sostenere la valuta domestica, la CBR ha alzato i tassi di interesse dal 9,5 al 20 per cento, a fronte di un’inflazione che prima della guerra era attorno al 9 per cento. Il tasso di interesse reale è dunque salito improvvisamente di ben 10 punti percentuali. Sono stati inoltre vietati gli scambi di obbligazioni russe a breve scadenza. Anche i pagamenti delle obbligazioni con l’estero denominate in rubli sono stati parzialmente bloccati: la CBR ne ha ordinato il congelamento qualora il pagamento sia verso investitori esteri che provengono da paesi ora ostili alla Russia; le cedole in rubli vengono pagate, ma non è consentito, salvo deroghe, il loro trasferimento nei conti esteri degli investitori.

Per assolvere alle sue obbligazioni in valuta estera e sostenere il valore del rublo sui mercati, la Russia puntava a utilizzare i 630 miliardi di dollari di riserve di valuta estera internazionali che aveva a gennaio (643 miliardi a febbraio secondo il sito della CBR). [1]

L’inasprirsi delle sanzioni dell’Occidente e del Giappone ha però impedito la liquidazione delle riserve. Per circa metà, le riserve sono in valuta di paesi che hanno messo il blocco. Le riserve in oro, anche se ingenti, potranno difficilmente sbloccare la situazione, dato che la Russia è isolata dai mercati, e comunque è sempre difficile liquidare grandi quantità di oro senza provocarne forti cadute del prezzo.

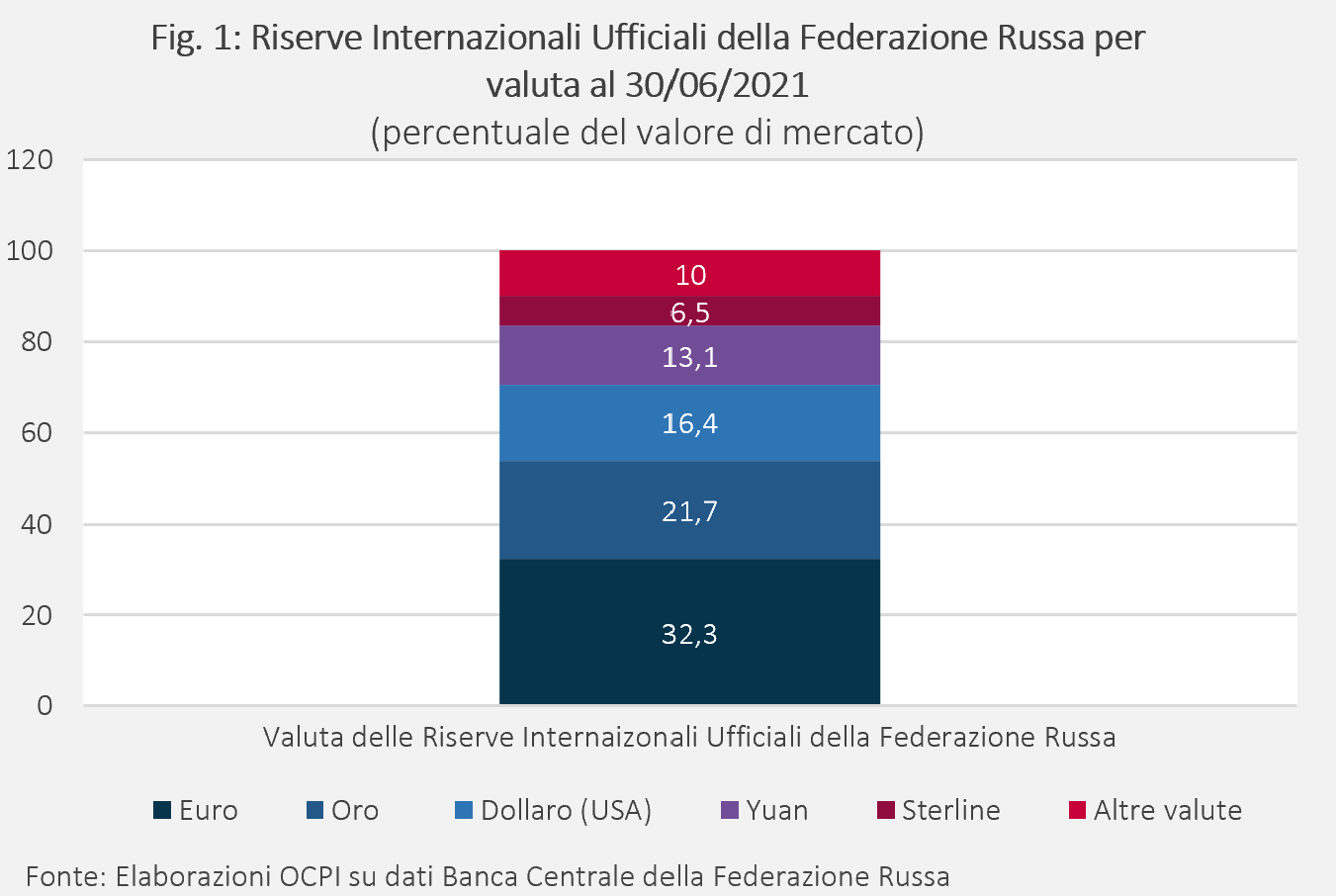

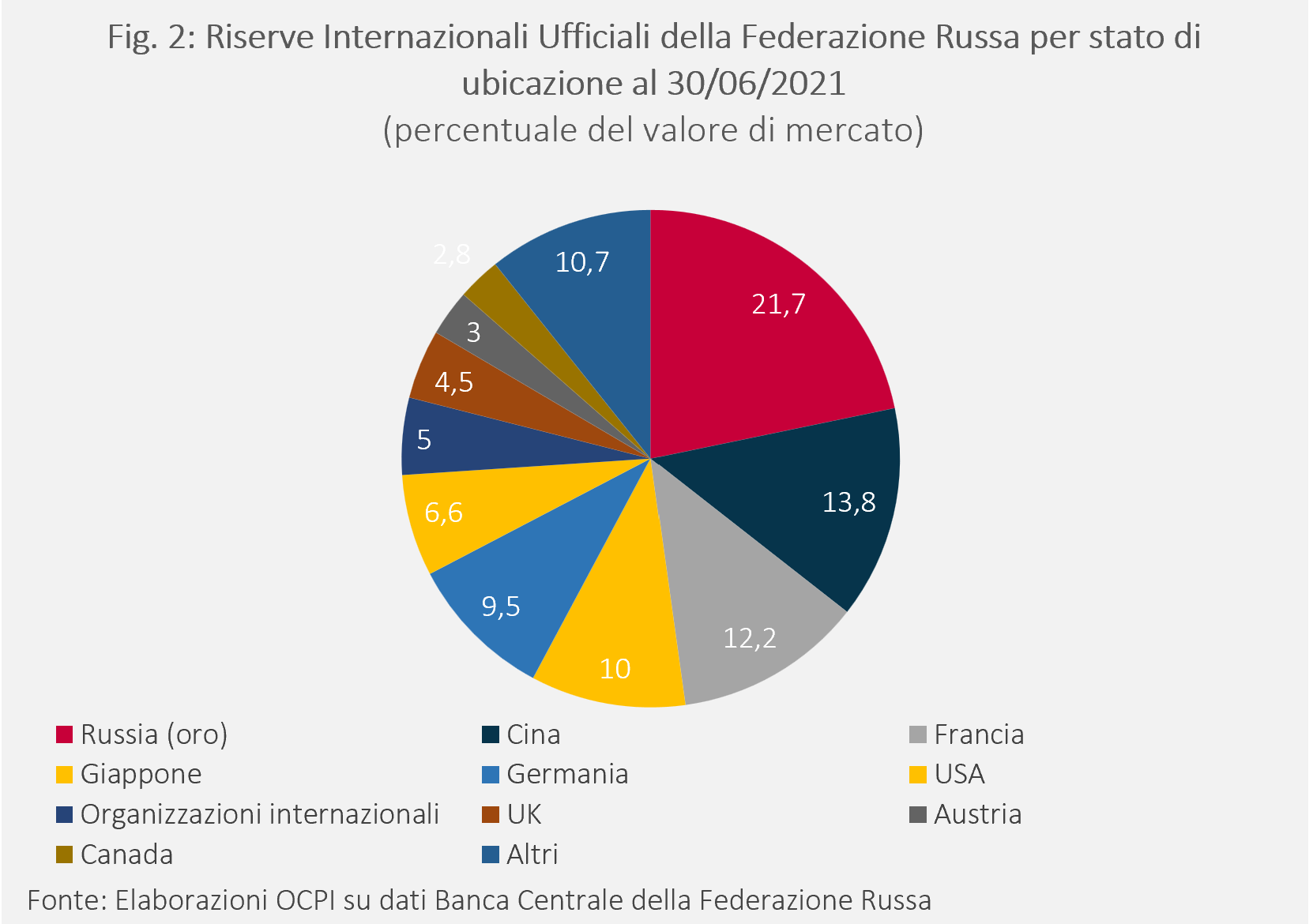

Le Figure 1 e 2 forniscono informazioni sulla composizione delle riserve russe. È importante sottolineare che queste informazioni erano contenute in un rapporto di giugno 2021 della CBR, poi rimosso dal sito ufficiale.[2]

Tolto l’oro, le riserve ufficiali sono circa per il 32 per cento in euro, per il 16 in dollari e il 13 percento in yuan cinese. Seguono la sterlina e altre valute.

Fra le nazioni dove risiedono una percentuale sostanziale delle riserve russe, la Cina è l’unica a non aver imposto sanzioni economiche alla Russia.

L’esposizione internazionale al debito russo

Secondo le statistiche trimestrali sul debito con l’estero della Banca Mondiale, al 30 settembre 2021 il debito, privato e pubblico, della Russia con investitori esteri ammontava a 495 miliardi di dollari. Di questo ammontare, circa 358 miliardi erano denominati in valuta estera. I debiti in scadenza entro un anno erano 77 miliardi (29 miliardi in rubli, 32 in dollari, 12 in euro, 5 in altre valute).

Dei 358 miliardi in valuta estera, circa 302 sono debiti privati, quindi di banche (escludendo la banca centrale) e imprese.

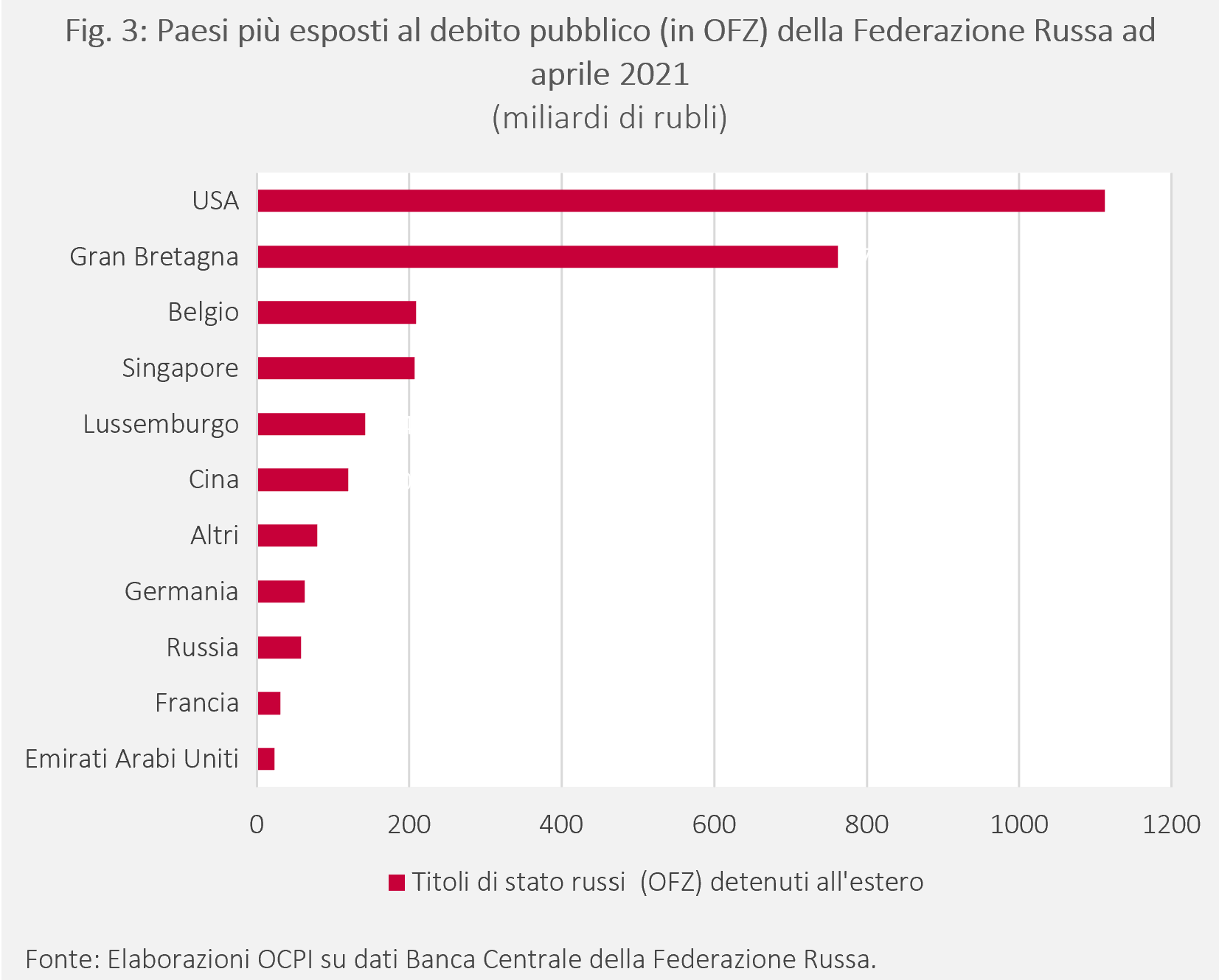

Il debito pubblico verso l’estero, considerato come il debito del governo e della banca centrale, risulta molto più contenuto del debito privato. Il totale di circa 104 miliardi di dollari è distribuito omogeneamente fra titoli in valuta estera e valuta domestica: 56 miliardi sono denominati in valuta estera, mentre il restante in rubli. La Fig. 5 mostra l’esposizione degli investitori esteri agli OFZ - i nostri BTP - alla data di aprile 2021.[3]

I paesi più esposti sono in Occidente, con l’eccezione di Singapore, Cina ed Emirati Arabi. Sebbene la quota degli Stati Uniti sia diminuita negli anni, gli investitori americani rimangono i più esposti al debito pubblico russo.

A un passo dal default?

Mercoledì 16 marzo, per la Russia erano in scadenza 117 milioni di dollari di cedole su due eurobond denominati in dollari, con scadenze nel 2023 e 2043. Il pagamento di queste cedole era considerato molto incerto. L’incertezza non ha fatto che aumentare quando il ministro delle finanze russo ha annunciato che il pagamento sarebbe avvenuto in rubli: il pagamento in valuta diversa da quella in cui le obbligazioni sono denominate è infatti equiparabile all’insolvenza. In caso la Russia non avesse pagato correttamente, sarebbe iniziato un periodo di grazia di 30 giorni entro cui sarebbe stato possibile fare il pagamento, prima che fosse dichiarato il default.

Seppur con qualche giorno di ritardo, i pagamenti in dollari delle cedole sono arrivati ai creditori della Russia. La scelta della Russia sembra dunque essere quella di cercare di evitare il default, per gli effetti che esso avrebbe in termini di ulteriore sfiducia e deprezzamento del rublo. Tuttavia, il rischio di default non può essere escluso. La prossima prova per la Russia sarà ad inizio aprile, quando andranno in scadenza obbligazioni per un totale di due miliardi di dollari.

Possibili conseguenze sui mercati

Secondo molti economisti, fra cui la Managing Director dell’IMF Kristalina Georgieva, i rischi di una crisi finanziaria diffusa in caso di default russo sono molto bassi dato che, come si è visto, il totale del debito sui mercati internazionali è relativamente modesto.

I default dello stato russo nell’ultimo secolo sono stati due. Il primo risale alla Rivoluzione Russa del 1917, quando la Russia divenne insolvente nei pagamenti di debiti in valuta estera. Il secondo default fu nel 1998 sul debito denominato in rubli. In quel caso, le maggiori ripercussioni sull’Occidente furono il fallimento di fondi di investimento americani, fra cui il Long-Term Capital Management. Per evitare default a catena delle istituzioni esposte al fondo, la Federal Reserve fu costretta a coordinare un’operazione immissione di liquidità per 3.65 miliardi di dollari.

In Italia, la banca che ad oggi appare più esposta al debito russo (per la maggior parte emesso da imprese multinazionali) è Unicredit. Secondo quanto comunicato dalla banca, Unicredit ha un’esposizione netta di 1,9 miliardi di euro e potrebbe registrare perdite fino a 7,5 miliardi di euro in caso di abbandono di tutte le operazioni in Russia; anche in questo scenario, le perdite non sarebbero comunque considerate gravi, dato che il CET1 ratio rimarrebbe comunque sopra il target del 12,5-13 per cento. In ogni caso, secondo Unicredit, tale scenario è da considerarsi estremo, perché la maggior parte dei suoi crediti sono verso conglomerati energetici non toccati dalle sanzioni.

In conclusione, per valutare i rischi per il sistema finanziario occidentale occorre tenere presente che il debito pubblico della Russia è relativamente basso e che gli investitori internazionali hanno ridotto gli investimenti in Russia dopo la guerra di Crimea del 2014. Inoltre, nell’ultimo decennio le autorità occidentali hanno introdotto numerose riforme e nuovi vincoli di capitale per evitare il ripetersi di crisi come quella del 2008.

Tuttavia, il prolungato blocco dell’export provocato dalle sanzioni (che potrebbe anche estendersi ad altri settori) potrebbe far avvicinare la Russia al default sul debito in valuta estera e allo stesso tempo provocare gravi squilibri sul mercato energetico e dei metalli. Segni di grave scompenso si sono già manifestati nella London Metal Exchange (LME): l’ 8 marzo, il timore di investitori e industriali di rimanere sprovvisti di nickel ha fatto impennare il prezzo del materiale – di cui la Russia esporta il 17 per cento a livello mondiale – del 250 per cento in poche ore, inducendo il LME a sospendere gli scambi e ad azzerare le posizioni già assunte nel corso della giornata; ciò al fine di evitare situazioni di default relative ai debiti contratti per far fronte a crescenti margin calls. Si tratta di un provvedimento che, a detta degli operatori, non ha precedenti e che illustra i rischi connessi a forti variazioni dei prezzi o ad aspettative di default. Secondo quanto riferito dal Financial Times del 16 marzo, a seguito di questo episodio, la European Federation of Energy Traders ha chiesto un intervento da parte della BCE o di altri organismi pubblici a sostegno della liquidità del mercato.

La richiesta di pagare il gas in rubli

Il 23 marzo, la Russia ha annunciato che a breve inizierà a chiedere che il pagamento del gas russo da parte delle nazioni considerate ostili (tra cui tutte le nazioni dell’UE) venga effettuato in rubli. La motivazione addotta è che con le sanzioni l’occidente ha minato la credibilità e affidabilità delle proprie valute. Inoltre - si legge in una nota del Presidente russo - non si capisce per quale motivo la Russia dovrebbe accettare pagamenti in dollari e non nella propria valuta, il rublo. Volendo cercare una motivazione economica di questa mossa, si deve considerare che essa obbliga gli importatori occidentali a vendere dollari (o euro) sul mercato per procurarsi rubli; questa operazione ha l’effetto di sostenere il corso del rublo che infatti si è apprezzato dopo l’annuncio. In sostanza, gli operatori occidentali farebbero ciò che vorrebbe fare la CBR (sostenere il rublo, comprandolo sul mercato contro valute pregiate), ma che essa non può fare per via delle sanzioni. Dato che solo le banche russe, e in ultima istanza la CBR, hanno disponibilità di rubli, questa operazione obbligherebbe gli importatori occidentali a violare le sanzioni, il che però li esporrebbe alle pesantissime multe dell’OFAC (Office of Foreign Assets Control) del Tesoro americano.

La mossa in sé non dovrebbe aggravare i rischi per gli investitori occidentali. È però evidente che si sta aprendo un nuovo fronte della guerra economica sul terreno delicatissimo dell’energia. Il rischio è che ciò provochi l’interruzione delle forniture, almeno per qualche tempo, ad esempio in attesa della soluzione delle implicazioni legali di quella che qualche governo occidentale ha già definito un violazione contrattuale (in quanto pare che solo alcuni contratti prevendano la possibilità per il venditore di farsi pagare in rubli). Questo rischio può spiegare l’impennata dei prezzi del gas che si è registrata il 23 marzo, da 107 euro per megawatt ora fino a 132 euro sul TTF olandese, che è il mercato di riferimento in Europa. Una volatilità tanto forte di una materia prima importante come il gas potrebbe avere ripercussioni sulla liquidità dei mercati e sulla capacità dei traders di far fronte alle proprie obbligazioni contrattuali.

[1] Queste riserve includono i due fondi di riserva sovrani Russia National Wealth Fund e il Reserve Fund, originati dalla scissione del fondo di riserva unitario chiamato Stabilization Fund of the Russian Federation. Quest’ultimo fu creato nel 2004 per sostenere l’economia russa contro il crollo del prezzo del petrolio, per poi essere scisso nel 2008.

[2] Questo rapporto è disponibile tramite l’archivio digitale Wayback Machine, vedi: https://web.archive.org/web/20220224182023/http://cbr.ru/Collection/Collection/File/39685/2022-01_res_en.pdf.

[3] La Russia figura nella lista dei paesi esteri in quanto la CBR le attribuisce gli OFZ detenuti da istituzioni russe e poi trasferiti in depositi esteri.