[4]

[4]

Welfare

La spesa pubblica per la famiglia

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

30 settembre 2021

Intermedio

Condividi su:

La presente nota aggiorna una precedente analisi dell’Osservatorio che confrontava il livello di spesa pensionistica tra diversi paesi. [1] I dati più recenti confermano che la spesa per pensioni in Italia è tra le più alte nei paesi OCSE. Tale risultato non è influenzato dal livello di tassazione sui redditi pensionistici e dalle spese assistenziali. In ogni caso, la distinzione tra assistenza e previdenza non è concettualmente così marcata: i finanziamenti agli interventi assistenziali, infatti, vengono utilizzati, comunque e sempre più frequentemente, per integrare le erogazioni pensionistiche ordinarie dei lavoratori anziani.

***

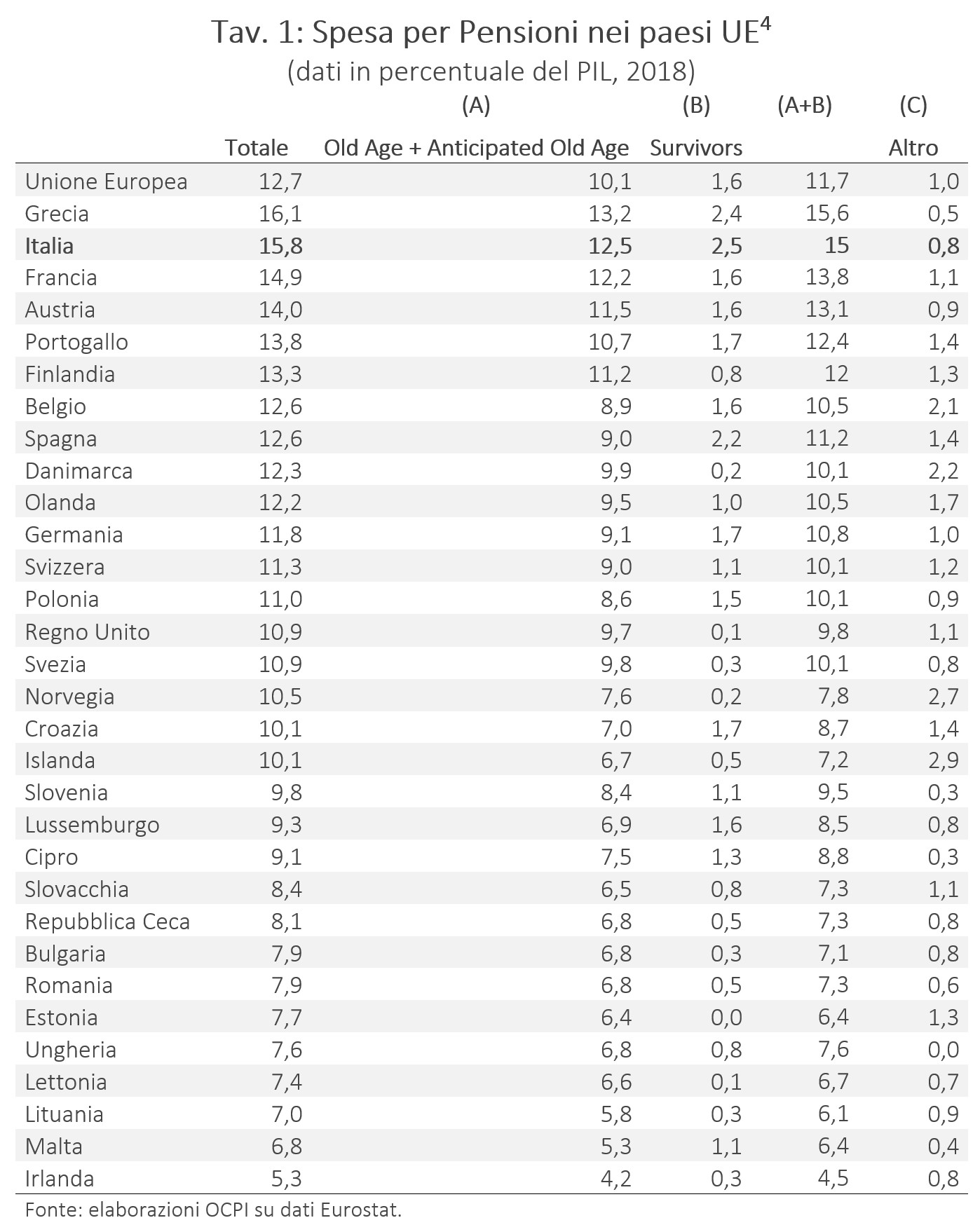

Nel 2018 l’Italia aveva il secondo più alto livello di spesa pensionistica rispetto al PIL, preceduta solo dalla Grecia (Tav. 1). Essendo i dati relativi al 2018, i prepensionamenti ottenuti con Quota 100 e l’estensione di misure come l’APE sociale e Opzione donna non sono inclusi in queste statistiche: la spesa per pensioni nel 2019 ha sicuramente registrato cifre più alte.

L’elevato livello di spesa per pensioni riflette due caratteristiche del sistema pensionistico italiano. Primo il fatto che l’età effettiva di pensionamento è ancora relativamente bassa nonostante l’aumento dell’età di pensionamento statutaria[2]. Secondo, il tasso di sostituzione (rapporto tra pensione e ultimo stipendio) è relativamente alto: secondo le più recenti stime OCSE, il tasso di sostituzione lordo è pari al 79,5 per cento, mentre le medie per i paesi OCSE e UE si fermano rispettivamente a 49 e 52 percento. La differenza tra Italia e gli altri paesi dell’Unione Europea risulta consistente anche prendendo in considerazione il tasso di sostituzione netto, cioè calcolato sulle pensioni e redditi disponibili al netto della tassazione: in Italia raggiunge il 91 per cento, mentre la media europea si ferma al 63 per cento.[3]

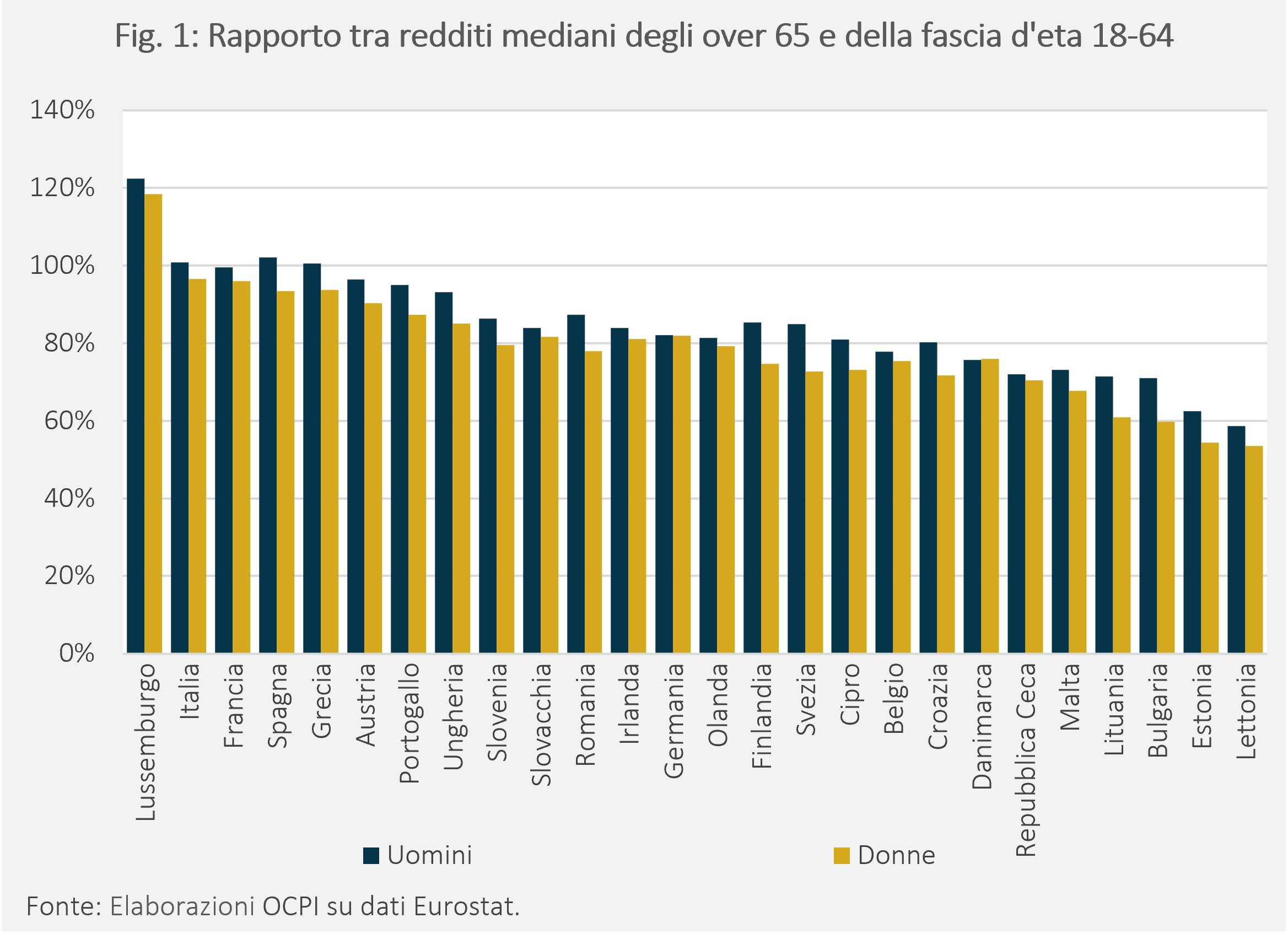

Il livello relativamente alto delle pensioni italiane è riflesso anche dalle statistiche sui redditi per fascia d’età (Fig. 1): il reddito mediano degli uomini over 65 italiani è maggiore rispetto a quello della fascia 18-64 (rispettivamente 18.280 e 18.141). Per le donne, il rapporto è pari al 97 per cento (16.634 il reddito mediano delle over 65 italiane, mentre 17.313 quello delle donne comprese tra i 18 e 64 anni di età). Anche in questo caso, il nostro paese è quasi in vetta alla classifica, preceduto solo dal Lussemburgo.

Occorre notare che il livello elevato delle pensioni in Italia è in parte giustificato dal livello relativamente alto dei contributi sociali rispetto a quello degli altri paesi. È però un dato di fatto che la maggiore spesa rispetto agli altri paesi non è un artefatto contabile come talvolta viene sostenuto.

La spesa per pensioni ed il ruolo delle spese di natura assistenziale

Il più elevato livello di spesa per pensioni in Italia rispetto agli altri paesi viene talvolta giustificato sostenendo che i calcoli ISTAT includono anche le componenti di natura assistenziale, che invece sarebbero escluse dalla spesa pensionistica negli altri paesi. Tale posizione è stata recentemente ribadita in una nota congiunta delle tre maggiori sigle sindacali (CGIL, CISL e UIL).[5]

In realtà, le classifiche internazionali si basano su categorizzazioni omogenee della spesa pensionistica e comprendono, anche per gli altri paesi, componenti di spesa puramente assistenziale. La classificazione usata da Eurostat per la spesa per pensioni include - per tutti i paesi - le pensioni di vecchiaia e reversibilità, le pensioni di invalidità, i pensionamenti anticipati a seguito della riduzione della capacità lavorativa e per motivi legati al mercato del lavoro. Sono quindi comprese, all’interno della classificazione Eurostat della spesa pensionistica, voci di tipo assistenzialistico.[6]

Esiste un ulteriore motivo per non tracciare una distinzione troppo netta tra le componenti assistenziali e quelle previdenziali nella spesa pensionistica: in un sistema come il nostro, la spesa previdenziale si discosta dal corrispettivo dei versamenti fatti nel corso della vita lavorativa, come avviene invece in un sistema a capitalizzazione (cd. fully-funded system). Infatti, la spesa previdenziale in Italia – anche per quanto riguarda la parte contributiva – si basa su formule che non corrispondono al valore attuariale dei contributi versati, creando quindi un potenziale divario tra contributi versati e pensione percepita proprio come nella parte assistenziale. Peraltro, sebbene l’istituzione del fondo “Gestione degli interventi assistenziali e di sostegno alle gestioni previdenziali” (GIAS) già nel 1989 avesse l’obiettivo di facilitare la progressiva separazione tra previdenza ed assistenza, delimitando l’assunzione a carico dello Stato degli oneri relativi a quest’ultima, all’atto pratico una parte non trascurabile di questo fondo è destinata a spese di tipo previdenziale.[7] In virtù di queste considerazioni, appare appropriato valutare l’intera spesa pensionistica a vantaggio di tutti gli anziani.

Se si volesse comunque analizzare solo l’insieme delle spese di tipo previdenziale, si potrebbe considerare le pensioni percepite da chi ha superato la soglia di età anagrafica e da chi ha raggiunto il requisito in termini di anni di contribuzione (colonna (A) della Tav. 1), sommate alle pensioni corrisposte ai superstiti (colonna (B) della Tav. 1). Sebbene questa somma comprenda una quota di spesa assistenziale, come le pensioni sociali, questo valore approssima la definizione di spesa previdenziale: l’Italia risulta essere al secondo posto anche considerando solo queste voci di spesa.

Una seconda giustificazione per il livello di spesa previdenziale in Italia si riferisce al livello di tassazione sulle pensioni. È infatti vero che le aliquote fiscali che gravano sul reddito pensionistico sono tra le più elevate a livello internazionale. Ciò consente allo Stato italiano di recuperare una parte della spesa pensionistica: nel 2019, ad esempio, il gettito IRPEF derivante dai redditi pensionistici è stato pari a 57 miliardi di euro.[8]

Dati sulle pensioni nette sono pubblicate dall’OCSE nel rapporto Pensions at a glance (2019).[9] Questi dati mostrano che, effettivamente, l’Italia è il paese OCSE con la maggior differenza tra spesa per pensioni lorda e netta. Tuttavia, anche considerando solamente la spesa netta, l’Italia ha un livello di spesa per pensioni secondo solo a quello greco.

In sintesi, asserire che la spesa pensionistica è “gonfiata” dal livello di tassazione sui redditi da pensione non è corretto: anche considerando la spesa netta per pensioni, l’Italia risulta essere tra i paesi che investono più risorse in spesa pensionistica in rapporto al PIL.

Conclusioni

Il confronto internazionale dei livelli di spesa pensionistica permette di trarre alcune considerazioni:

[1] Si veda: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-pensioni-spendiamo-piu-degli-altri

[2] Si veda: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-l-eta-di-pensionamento-un-confronto-fra-l-italia-e-l-estero

[3] Si veda: OECD (2021), Gross and net pension replacement rates.

(doi:10.1787/3d1afeb1en;10.1787/4b03f028-en)

[4] La tavola riproduce la presentazione standard della spesa per pensioni seguita da Eurostat. La colonna “Old Age + Anticipated Old Age” include le pensioni corrisposte ai cittadini che hanno superato la soglia di età anagrafica (cd. “Old Age”) e che hanno solamente raggiunto il requisito in termini di anni di contribuzione (cd. “Anticipated Old Age”). La colonna “Surviors” si riferisce ai trattamenti pensionistici riconosciuti in caso di decesso del pensionato (pensione di reversibilità) o dell'assicurato (pensione indiretta) in favore dei familiari superstiti.

[6] Si veda: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Expenditure_on_pensions . In pratica, la definizione Eurostat di spesa pensionistica totale corrisponde alla definizione dell’Istat, tranne che per l’inclusione da parte dell’Istat dell’indennità di accompagnamento agli invalidi civili. Le stime Eurostat sono quindi leggermente minori, con differenze comunque inferiori al 5 per cento.

[7] Tramite l’articolo 37 della legge 88/1989 era stato istituito il fondo INPS finanziato tramite trasferimenti dal bilancio generale dello Stato (https://www.upbilancio.it/wp-content/uploads/2017/08/Flash-n.-6_2017.pdf). Nel triennio 2018-2020, la maggiore quantità di fondi necessari per coprire il costo delle erogazioni pensionistiche (in aumento di circa 9 miliardi) è in larga parte imputabile all’aumento degli oneri per pensionamenti anticipati, che sono quasi quadruplicati nel triennio 2018-2020 (+384 per cento). (Fonte: https://www.inps.it/dati-ricerche-e-bilanci/bilanci-rendiconti-e-flussi-finanziari/rendiconti-generali)

[8]https://www1.finanze.gov.it/finanze3/analisi_stat/index.php?tree=2020AAPFPEN020401&&&export=0&media=media&personalizza=no&&&&&&&page=3&privacy=ok

[9] L’OCSE definisce la spesa pensionistica in modo quasi analogo ad Eurostat, tranne che per l’esclusione della voce, relativamente minore, riguardante le pensioni riservate ai lavoratori anziani disoccupati per motivi legati al mercato del lavoro.

Il numero medio di figli per donna nei paesi dell’Europa occidentale è diminuito da 2,8 nel 1960 a 1,6 negli anni Novanta. Negli ultimi trent’anni, la situazione è rimasta stabile.

| 7 minuti

Intermedio

Il Decreto Aiuti ter ha stanziato 14,9 miliardi per gli ultimi mesi del 2022, senza effettuare alcuno scostamento di bilancio. Le risorse vanno principalmente alle imprese e del terzo settore (67 per cento); alle famiglie circa 3,4 miliardi.

| 7 minuti

Intermedio

L’andamento delle prestazioni agli invalidi civili è aumentato negli ultimi anni, anche se il numero di prime prestazioni erogate nel 2020 è diminuito significativamente a causa dei ritardi nel rilascio dei certificati di invalidità.

| 3 minuti

Intermedio