I principali tributi comunali, come l’IMU e la Tari, dovrebbero essere facilmente accertabili e riscuotibili, data l’immediata definizione della loro base imponibile, l’informazione disponibile sul patrimonio immobiliare e la semplicità di calcolo delle imposte dovute. Invece, secondo il Ministero dell’Economia, l’IMU risulta evasa per il 22 per cento del totale (circa 5 miliardi) e alcune stime suggeriscono che solo il 60 per cento del gettito della Tari venga effettivamente riscosso. Un’analisi puntuale dei bilanci comunali conferma queste stime aggregate. I comuni italiani riescono a incassare in media solo il 78 per cento dei propri tributi, con il 10 per cento del totale che incassa meno del 55 per cento. Esiste anche una forte differenziazione territoriale, con i comuni più efficienti (che incassano oltre il 90 per cento dei propri tributi) che si collocano quasi esclusivamente nel Nord del Paese. La scarsa capacità di riscossione dei tributi municipali è fonte di preoccupazione perché alimenta la fragilità delle finanze locali, riduce i servizi offerti ai cittadini e impedisce di costruire schemi perequativi appropriati che diventeranno sempre più importanti con l’avvio dell’autonomia differenziata. Occorre intervenire sia in termini di efficientamento amministrativo degli uffici comunali, che di condivisione di banche dati e di rapporti con l’Agenzia delle entrate che dovrebbe in prima battuta perseguire i renitenti al pagamento delle imposte municipali. L’attuazione della riforma tributaria approvata dal Parlamento può essere l’occasione per intervenire su tutti questi fronti.

* * *

Quando si parla di mancato pagamento delle imposte e delle sue conseguenze, si pensa normalmente agli effetti dell’evasione di grandi tributi erariali come l’Irpef o l’IVA.[1] Ma lo Stato centrale non è l’unico soggetto in Italia titolato a imporre e incassare tributi. Un ruolo rilevante lo hanno anche i governi locali che in buona parte finanziano la propria attività attraverso le imposte. I comuni italiani, per esempio, che sono responsabili per circa il 7 per cento della spesa pubblica complessiva, ricavano dai tributi propri il 40 per cento delle proprie entrate complessive, mentre i trasferimenti da parte di altri livelli di governo (regioni, ministeri, UE ecc.) coprono solo il 16 per cento circa delle risorse complessive (il resto deriva da entrate extratributarie, cioè dalle tariffe imposte sui servizi a domanda individuale, entrate in conto capitale e altre fonti minori).

La capacità di incassare i propri tributi è dunque fondamentale per l’attività di un ente locale; un comune che non vi riesce, o vi riesce solo in parte, è meno in grado di finanziare i servizi offerti ai propri cittadini e incorre più facilmente in situazioni di crisi finanziaria (il dissesto o il predissesto) che possono condurre alla necessità di interventi compensativi da parte dello Stato centrale, a scapito però dell’autonomia locale (con la nomina di un commissario da parte del governo). Inoltre, una capacità di riscossione difforme tra gli enti locali, se non adeguatamente riconosciuta negli schemi perequativi, può anche rendere inefficace il loro funzionamento, finanziando l’inefficienza e stimolando comportamenti opportunistici da parte degli enti beneficiati.

La riscossione dei tributi da parte degli enti territoriali di governo è dunque un tema importante, poco affrontato dai media nonostante il recente clamore suscitato dalla riproposizione della “autonomia differenziata” da parte del governo che porrà necessariamente maggiormente l’accento sulla disponibilità di risorse locali e sulla necessità della perequazione territoriale. Come è dunque la situazione per i comuni italiani? Cosa suggeriscono i dati?

I principali tributi comunali

Cominciamo ricordando qual è la situazione relativa alla finanza locale. Come noto, dopo la riforma del Titolo V nel 2001, la costituzione italiana riconosce ampi spazi all’autonomia tributaria degli enti territoriali di governo. Secondo l’art. 119 della Costituzione, infatti, comuni, province, città metropolitane e regioni dovrebbero avere la possibilità di gestire in modo largamente autonomo le proprie finanze, definendo e applicando tributi propri derivanti da beni demaniali e patrimoniali, deliberati dall’ente stesso o facendo leva sugli spazi di autonomia riconosciuti dalla legge dello Stato sui tributi erariali. Come anche ben noto, il dettato costituzionale è in realtà in buona parte disatteso con una quota crescente delle risorse locali che derivano invece da trasferimenti da parte dello Stato centrale piuttosto che da tributi propri.[2] Paradossalmente, anche i comuni, che pure rappresentano l’ente locale a cui tradizionalmente sono stati riconosciuti i maggiori spazi di autonomia tributaria, hanno visto dalla riforma costituzionale del Titolo V ridursi significativamente la dimensione e la manovrabilità dei propri tributi, a seguito di una lunga serie di interventi decisi unilateralmente dallo Stato centrale.[3] Al momento, i principali tributi dei comuni sono rappresentati dall’IMU, dalla Tari e dall’addizionale comunale sull’Irpef. A questi si aggiungono una serie di tributi minori come, per esempio, la tassa sull’occupazione degli spazi pubblici e l’imposta sulla pubblicità (ora confluiti nel nuovo Canone unico) e l’imposta di soggiorno per i comuni a vocazione turistica.

Concentrandosi solo sui principali, l’imposta municipale unica (IMU), introdotta nel 2012, si applica alla proprietà di fabbricati, aree fabbricabili e terreni agricoli, con l’eccezione delle abitazioni di residenza principale. La base imponibile è rappresentata dal valore catastale degli immobili e il comune ha la facoltà di imporre aliquote differenziate fino a un massimo del 10,6 per mille, nonché varie deduzioni e detrazioni sulla base delle caratteristiche del contribuente.[4] La Tari, introdotta nel 2014,[5] ha invece lo scopo di finanziare integralmente i costi relativi al servizio di raccolta rifiuti e al loro smaltimento e il calcolo della tariffa si ricava da una formula che tiene conto sia della metratura dell’immobile che della numerosità degli utenti,[6] con meccanismi di calcolo particolare per quello che riguarda invece rifiuti commerciali e industriali.[7] Infine, a partire dal 1999, i comuni italiani hanno anche la facoltà di imporre un’addizionale sulla base imponibile dell’Irpef pagata dai residenti, con un’aliquota massima dello 0,8 per cento (eccetto per casi speciali, come Roma, per cui l’aliquota massima è dello 0,9 per cento), articolabile in modo differenziato sulla base degli scaglioni relativi dell’Irpef.

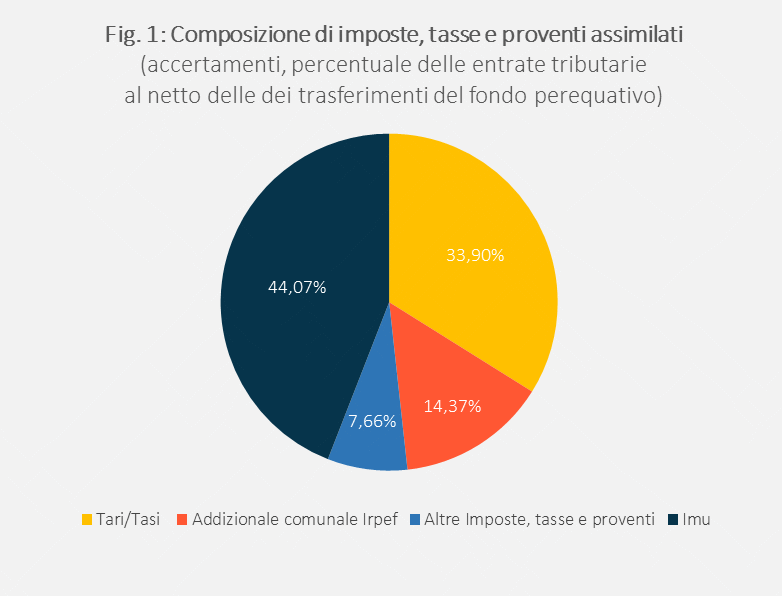

La Fig. 1 riporta la composizione delle principali entrate tributarie[8] per l’universo dei comuni italiani, calcolata come media degli ultimi sette anni, dal 2016 al 2022.[9] Si osserva come IMU, Tari e addizionale sull’Irpef generino insieme oltre il 92 per cento del totale delle entrate tributarie: in particolare, l’IMU da sola genera il 44 per cento delle entrate complessive, seguita da Tari (34 per cento) e addizionale Irpef (14 per cento).

La capacità di riscossione

Ma come viene esercitata l’autonomia tributaria dei comuni? A differenza, per esempio, dell’Irpef o dell’IVA, dove la determinazione del debito d’imposta deriva da un’auto-dichiarazione dello stesso contribuente (eventualmente controllata e rettificata dalle autorità fiscali) o da una terza parte (per esempio, il datore di lavoro sostituto d’imposta), nel caso del comune è lo stesso ente che in sede di approvazione del bilancio annuale definisce quanto dovuto dai contribuenti per ciascuno dei tributi municipali.[10] È il comune, cioè, che applicando la legge ed esercitando la propria autonomia di imposizione (per esempio nella determinazione delle aliquote o delle esenzioni), definisce il credito dovuto all’amministrazione per ciascuno dei tributi di sua competenza, un processo che dal punto di vista giuridico viene definito “accertamento” dell’imposta. Il tributo comunale così accertato rappresenta un’obbligazione giuridica per il contribuente a cui deve corrispondere un pagamento, cioè la riscossione del credito da parte del comune. I crediti (tributi) accertati e incassati nell’esercizio finanziario in cui il debito d’imposta matura vengono detti in “conto competenza”. Terminano invece nel “conto residui” quei tributi accertati ma non riscossi nel periodo di riferimento, e che costituiscono dunque un credito futuro – chissà se e in che misura esigibile – per l’amministrazione.[11]

La misura più precisa della capacità di un comune di riscuotere i propri tributi è ovviamente data dalla riscossione in conto competenza, perché misura il gettito che effettivamente un comune riesce a raccogliere in un anno rispetto a quanto esso stesso ha dichiarato in sede di bilancio consuntivo di dover raccogliere in quell’anno attraverso l’accertamento dei propri tributi. La banca dati OpenBDAP della Ragioneria Generale dello Stato, che riporta i valori come desumibili dai bilanci comunali, consente di calcolare questa misura anno per anno per ciascun comune italiano, con l’avvertenza però che la riscossione fa riferimento al complesso dei tributi comunali accertati, senza distinguere la riscossione per ciascun singolo tributo.[12]

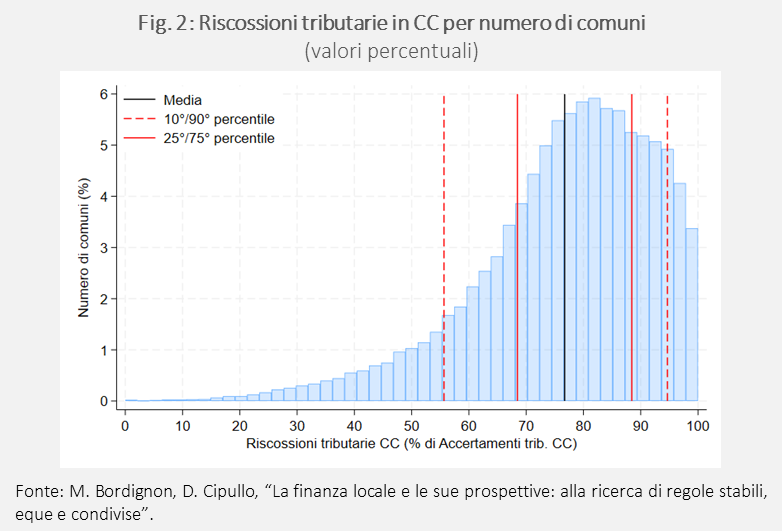

La Fig. 2 che segue la distribuzione del rapporto tra riscosso e accertato in conto competenza sull’ universo dei comuni italiani tra il 2016 e il 2022 (ogni osservazione è comune-anno, cioè ogni comune viene osservato separatamente per ogni anno disponibile). Si osserva che, in media, i comuni italiani riescono a riscuotere nello stesso anno dell’accertamento il 78 per cento dei loro tributi, una cifra insufficiente per le ragioni su cui insisteremo più avanti. Ma forse anche più che il livello medio di capacità di riscossione, quello che impressiona è l’elevata eterogeneità esistente tra i diversi enti locali. In particolare, il 10 per cento dei comuni italiani meno efficienti riscuote meno del 55 per cento dei tributi accertati e il 25 per cento dei meno efficienti incassa meno del 70 per cento; viceversa, il 10 per cento dei comuni italiani più efficienti incassa oltre il 95 per cento dei propri tributi.

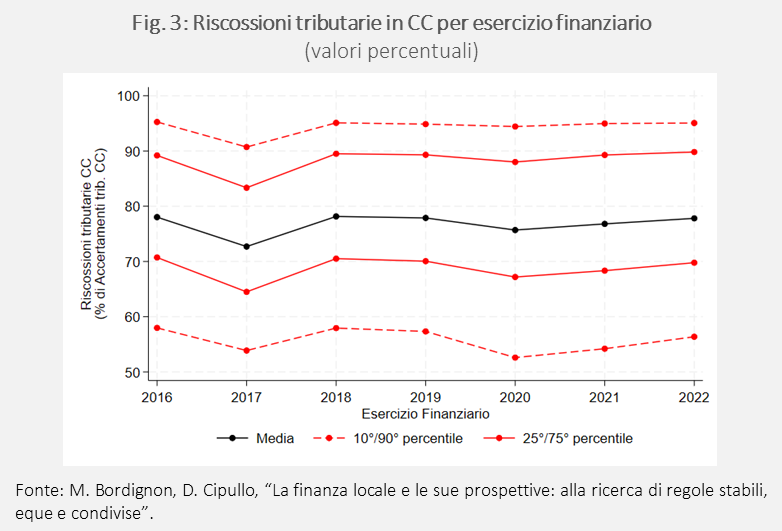

La Fig. 3 presenta gli stessi dati aggregati per anno e per quantile di capacità di riscossione. La figura dimostra come non ci sia perdita di generalità nel presentare dati aggregati nel periodo anziché considerare ciascun anno disponibile separatamente. I comuni più efficienti nella riscossione dei propri tributi in un particolare anno lo sono anche in quelli successivi e viceversa. In particolare, si nota dalla Fig. 3 come i comuni più efficienti non abbiano sofferto la pandemia del 2020-2021; è probabile che abbiano accertato meno in termini di tributi a causa delle facilitazioni introdotte durante la pandemia e dello shock negativo sui redditi imponibili Irpef, ma quello che hanno accertato hanno anche riscosso. Viceversa, i comuni meno efficienti hanno anche subito di più la pandemia, con una evidente caduta del rapporto tra riscosso e accertato durante gli anni 2020-2021. Questo suggerisce che dietro la difficoltà a riscuotere i propri tributi per una quota importante dei municipi italiani ci siano soprattutto problemi di inefficienza amministrativa, che è stata esaltata dalla pandemia.

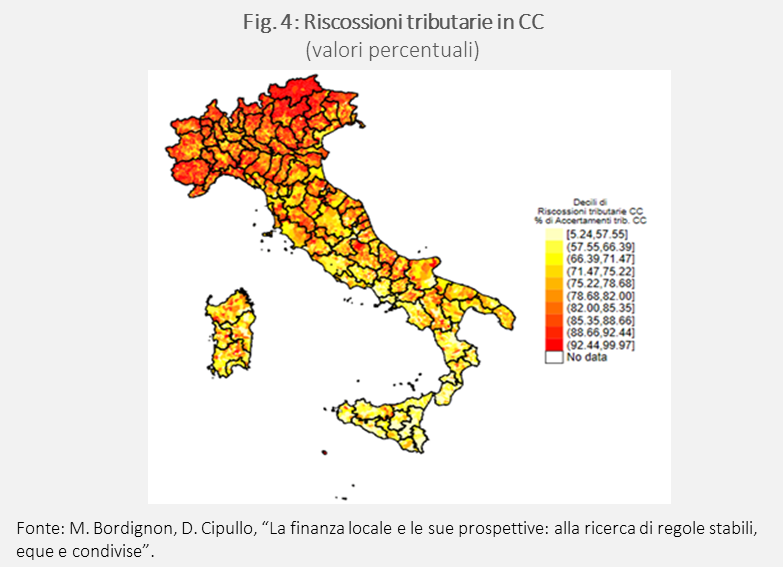

Infine, la Fig. 4 riporta la distribuzione territoriale della capacità di riscossione dei comuni italiani, con una coloratura in rosso scuro per quelli più efficienti che diventa via via sempre più chiara per quelli meno efficienti. La figura richiede pochi commenti. Più che rappresentare l’usuale divario tra Nord e Sud del paese, la figura suggerisce che in tema di riscossione dei tributi municipali ci sia piuttosto una differenza marcata tra il Nord e il resto del paese. I comuni che riescono a riscuotere oltre al 90 per cento dei propri tributi sono quasi tutti al Nord, mentre via via che si scende lungo la penisola la capacità di riscossione si riduce fino a raggiungere i livelli molto bassi di Sicilia e Calabria.

Commenti

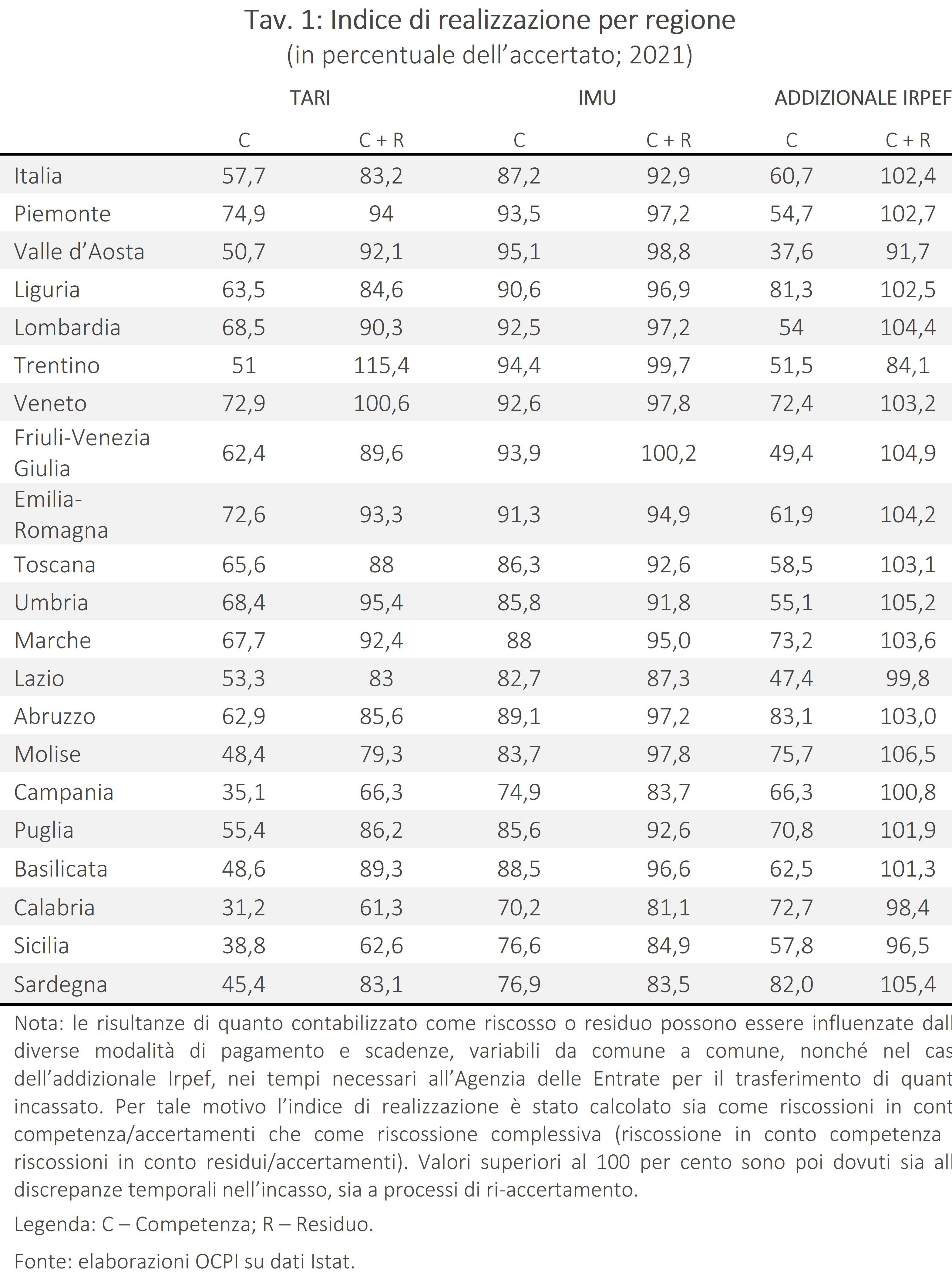

È opportuno osservare come l’evidenza presentata sopra non cambierebbe molto se si considerasse anche la riscossione in conto residui per le diverse tipologie di tributo come riportata dall’Istat. La Tav. 1 in Appendice illustra, presentando per ciascun tributo il riscosso su accertato in media dai comuni di ciascuna regione, considerando però separatamente sia le riscossioni in conto competenza che in conto residui. La tavola suggerisce che parte del gettito non incassato in conto competenza, venga effettivamente recuperato successivamente, anche se è difficile interpretare l’evidenza perché non è noto a quale anno si riferiscano gli incassi dei tributi in conto residui e anche perché è anche possibile che l’accertato stesso venga rivisto dal comune nel corso degli anni.[13]

I numeri riportati sopra sono anche in linea con i dati aggregati presentati dalle varie fonti ufficiali sul tema. Per esempio, l’aggiornamento 2024 sulla “Relazione su Economia Non Osservata e sull’Evasione Fiscale” curata dal Ministero dell’Economia e Finanze[14] stima un “tax gap” sull’IMU (cioè, imposte non pagate sul dovuto) pari a 5 miliardi di euro, il 22 per cento del totale, una cifra che è rimasta più o meno costante negli ultimi 5 anni. Sulla Tari, un rapporto del Ministero degli Interni del 2019 con riferimento ai dati del 2016, stima che solo il 60 per cento del dovuto sia incassato, sebbene lo stesso ministero avverta che il dato possa essere sottostimato per le diverse modalità di pagamento dell’imposta, non tutte le quali sono a disposizione del ministero.[15] Sull’addizionale Irpef le stime variano (si veda di nuovo la Tav. 1), ma comunque si tratta di un’imposta accertata dal Ministero dell’Economia e la cui riscossione è affidata all’Agenzia delle entrate, non ai comuni stessi.

Perché allora questi dati sorprendono e la capacità media di riscossione dei comuni italiani deve essere considerata insufficiente? Perché nel caso dell’IMU, come della Tari, l’accertamento e la riscossione dovrebbe essere “facile”, almeno nel senso di riuscire a individuare con facilità i contribuenti soggetti al tributo e i renitenti al pagamento che dunque dovrebbero essere altrettanto facilmente perseguibili. I comuni hanno a disposizione tutti i dati sul valore catastale del patrimonio immobiliare nel loro territorio come della loro tipologia di utilizzo; date le loro stesse scelte in termini di aliquote e detrazioni, calcolare il tributo dovuto da ciascun contribuente è in teoria immediato. È naturalmente vero che riscuotere quanto accertato può essere un problema in casi estremi, quando un contribuente non ha la disponibilità economica per pagare quanto dovuto, un problema che sicuramente caratterizza di più i comuni poveri e localizzati in ambienti disagiati. Ma sembra difficile sostenere che il 30-40 per cento dei nuclei familiari di un comune sia impossibilitato a pagare un tributo che, di norma, si aggira sulle poche centinaia di euro all’anno. Lo stesso vale per la Tari; i comuni conoscono sia le caratteristiche degli immobili che le caratteristiche dei contribuenti che vi vivono (tramite l’anagrafe); applicare le varie formule e calcolare il tributo dovuto da ciascun contribuente dovrebbe di nuovo essere immediato. E per le stesse ragioni, individuare i renitenti al pagamento dovrebbe anche essere immediato.

In altri termini, nel caso dei due principali tributi municipali non esiste il problema di identificazione degli evasori e di stima dell’imponibile evaso che può invece essere rilevante per i grandi tributi erariali, con tutto il tema connesso del contenzioso tributario; almeno nella stragrande maggioranza dei casi, la stessa meccanicità e semplicità dei tributi municipali dovrebbe rendere la riscossione del dovuto assai semplice.

Conclusioni

Sembra evidente che sulla riscossione dei tributi municipali esista dunque un problema che deve essere affrontato. Come già accennato, questo anche per quanto riguarda la capacità di costruire sistemi perequativi efficienti, che diventeranno ancor più necessari alla luce dei provvedimenti di autonomia differenziata in discussione al Parlamento. Per esempio, al momento, il criterio dei fabbisogni e dalla capacità fiscale standard redistribuisce solo poco più del 50 per cento delle risorse a esso destinate nel Fondo di Solidarietà Comunale (poco più di due miliardi, il resto viene ora allocato sulla base della “spesa storica”), ma la previsione è che questa quota aumenti gradualmente nel tempo, con l’obiettivo finale che a partire dal 2030 l’intero fondo venga ripartito sulla base di questi nuovi meccanismi. Tuttavia, le procedure finora adottate per stimare la capacità fiscale comunale tengono conto solo in misura limitata della capacità di riscossione dei tributi da parte dei singoli comuni (il “tax gap” stimato su IMU e addizionale Irpef dal MEF viene considerato solo per il 10 per cento), con il rischio, da un lato, di finanziare l’inefficienza e di offrire incentivi perversi agli enti locali e, dall’altro, di acuire le difficoltà di alcune amministrazioni locali.

Risolvere il problema richiede preliminarmente di individuarne le cause. Si tratta di un problema di inefficienza degli uffici tributari dei comuni? Ma allora questi vanno rafforzati con interventi gestiti anche da parte dello Stato centrale, per esempio consentendo l’assunzione di personale dedicato o con l’accorpamento degli uffici tributari dei diversi comuni, un esperimento già tentato con qualche successo in alcune parti del paese. Si tratta di un problema di informazioni ancora insufficienti, per cui il comune soffre di una carenza di dati su almeno una parte della propria base imponibile? Ma allora questo problema dovrebbe essere risolto integrando e mettendo in comunicazione tra di loro le varie banche dati esistenti, un obiettivo che tra l’altro viene esplicitamente indicato nella legge delega sulla riforma tributaria[16] approvata in Parlamento. Oppure si tratta piuttosto di un problema di enforcement, per cui i contribuenti renitenti al pagamento dei tributi municipali, anche se correttamente individuati, si rifiutano semplicemente di pagare quanto dovuto senza essere prontamente perseguiti? Ma allora questo problema dovrebbe essere affrontato rivedendo il rapporto tra i comuni e l’Agenzia delle Entrate, che in prima battuta dovrebbe essere l’ente incaricato di perseguire i renitenti alla riscossione locale. D’altro canto, l’Agenzia delle Entrate potrebbe avere a sua volta scarsi incentivi a destinare risorse importanti alla riscossione di tributi minori come quelli municipali. L’attuazione della riforma tributaria, che prevede un rafforzamento e una riforma dell’Agenzia, può essere il momento giusto per affrontare anche quest’ultimo problema.

Appendice

[1] Si vedano le nostre precedenti note: “Quanto è autentico il calo dell’evasione fiscale nel 2020?”, 2 novembre 2023; “Evasione, nel 2021 prosegue il calo”, 17 gennaio 2024.

[2] Si veda la nostra precedente nota “Autonomia differenziata senza autonomia fiscale?”, 19 gennaio 2023.

[3] L’intervento principale è stato senz’altro l’abolizione definitiva dell’IMU sulla abitazione di residenza, decisa nel 2016, ma anche la proliferazione di regimi speciali sull’Irpef (come, per esempio, l’introduzione e l’ampliamento della “flat tax” sugli autonomi) hanno condotto a una perdita rilevante di base imponibile.

[4] Fino al 2020 era presente anche la Tasi, un’imposta destinata al pagamento dei servizi indivisibili del comune, poi abolita e integrata nell’IMU, in quanto era diventata, con la decisione presa nel 2016 di eliminarla dalla abitazione di residenza, solo un doppione dell’IMU.

[5] Con la Legge n. 147 del 27 dicembre 2013 in sostituzione del tributo comunale sui rifiuti e sui servizi (Tares). Inizialmente insieme all’IMU e al tributo per i servizi indivisibili (Tasi), faceva parte dell’imposta unica comunale (IUC).

[6] Dal 2020, il piano economico finanziario dell’imposta è gestito dall’Autorità di regolazione per l’energia reti e ambiente (Arera) che ne ha definito i criteri di calcolo adottando il Metodo Tariffario per il servizio integrato di gestione dei Rifiuti (MTR).

[7] A partire dal 2014, a seguito della stessa legge menzionata in precedenza (Legge 147/2013), i comuni hanno anche la facoltà di sostituire la Tari con la Tarip, cioè la Tariffa sui Rifiuti Puntuale. Al momento, circa mille comuni, localizzati soprattutto in Trentino, Veneto ed Emilia-Romagna, hanno adottato questa nuova formulazione della tassa sui rifiuti. Nel caso della Tarip, benché ci sia ancora comunque una componente fissa, la tassa dovuta non più viene calcolata sulla base della metratura dell’immobile e della numerosità dei residenti come nel caso della Tari, ma sulla base del quantitativo dei rifiuti effettivamente prodotto, come calcolato dallo svuotamento di bidoni appropriati.

[8] Le entrate tributarie dei comuni comprendono anche (per il 16 per cento del totale complessivo) le entrate dal Fondo di Solidarietà Comunale. Si tratta di un fondo orizzontale, cioè, finanziato dagli stessi comuni, in cui però sono presenti anche altri fondi di origine statale, quali per esempio le compensazioni pagate ai comuni per la perdita di gettito risultante dall’abolizione delle imposte patrimoniali sulle abitazioni di residenza. I dati riportati nella Fig. 1 sono presentati al netto delle entrate tributarie derivanti da questo fondo orizzontale, in quanto si riferiscono solo alla categoria “Imposte, tasse e proventi assimilati” del titolo “Entrate Tributarie”.

[9] I dati riportati nella figura sono ripresi dalla Banca dati OpenBDAP (Bilanci delle Amministrazioni Pubbliche) resi disponibili dalla Ragioneria generale dello Stato. Nonostante alcuni limiti su cui torniamo più avanti, sono i dati più affidabili esistenti, perché costruiti a partire direttamente dai bilanci comunali.

[10] Eccetto che per l’addizionale sull’Irpef, dove è il contribuente o il sostituto di imposta che deve applicare direttamente l’addizionale decisa dal comune sul reddito imponibile dichiarato.

[11] Un’importante novità introdotta con il D.Lgs. 118/2 è stata l’obbligo per i comuni di predisporre l’accantonamento in un fondo, il Fondo Crediti di Dubbia Esigibilità (FCDE) delle entrate la cui esigibilità è dubbia al fine di evitare che una parte delle spese comunali vengano finanziate con entrate che risultano poi non esigibili. Per il complesso dei comuni, il FCDE ha raggiunto al momento la dimensione di circa 6 miliardi di euro, a dimostrazione di un problema diffuso di mancata riscossione dei tributi municipali.

[12] Il dato sulla riscossione per tributo (su cui torniamo più avanti nel testo) è disponibile, ma non distingue tra l’accertamento in conto competenza e il ri-accertamento di tributi passati, rendendo il confronto tra comuni e tra periodi diversi molto più incerto.

[13] Per esempio, è evidente dalla tavola che vi è un ritardo strutturale nella riscossione in conto competenza dell’addizionale Irpef, una quota rilevante della quale tende invece a venir incassata successivamente. Ma questo può dipendere solo da ritardi amministrativi nella trasmissione del gettito dal Ministero delle Finanze ai singoli comuni.

[14] Si veda l’aggiornamento per gli anni 2016-2021 della Relazione su Economia Non Osservata e sull’Evasione Fiscale.

[15] Inoltre, molti comuni che hanno optato per la Tarip al posto della Tari hanno anche esternalizzato ad aziende di diritto privato la responsabilità per l’accertamento e la riscossione della tariffa.