Con il nuovo governo è ripartito con forza il dibattito sulla “autonomia differenziata”, cioè sulla possibilità per le Regioni a statuto ordinario, invocando l’art. 116 della Costituzione, di reclamare “ulteriori forme e condizioni particolari di autonomia” su un ampio spettro di materie. Ma decentrare competenze di spesa senza introdurre meccanismi di responsabilizzazione fiscale sugli enti territoriali di governo può essere pericoloso per le finanze pubbliche, come ci ricorda la letteratura internazionale e la nostra stessa storia passata. Negli anni Novanta, proprio per incentivare la responsabilità fiscale delle Regioni ed evitare i finanziamenti ex post a carico del bilancio pubblico, il sistema di finanziamento regionale era stato riformato, riducendo i trasferimenti ed introducendo nuovi tributi regionali, soprattutto IRAP e addizionale IRPEF. Ma il primo tributo è già stato fortemente depotenziato ed è in fase di graduale abolizione ed il secondo ha perso le caratteristiche di un’imposta generale sui redditi per diventare di fatto un’imposta sui soli redditi da lavoro dipendente. La quota di spesa regionale finanziata con trasferimenti è diventata dunque sempre maggiore e rischia di diventare ancora più elevata con il nuovo processo di decentramento, con tutti i rischi connessi. Se si vuole davvero ancora decentrare è necessario accompagnare il processo con una riforma sostanziale del sistema di finanziamento delle Regioni.

* * *

Ci sono temi che, come un fiume carsico, dopo essere rimasti silenti a lungo, ogni tanto riemergono con forza nel dibattito politico italiano. È questo il caso della cosiddetta “autonomia differenziata”, cioè l’attribuzione di “ulteriori forme e condizioni particolari di autonomia” alle Regioni a statuto ordinario che ne facessero richiesta, a seguito di un’intesa tra queste e il governo e previa approvazione da parte del Parlamento (che si esprime a maggioranza assoluta dei componenti). Questa opportunità è espressamente prevista dall’art. 116 della Costituzione italiana, così come rivisto dalla riforma del Titolo V del 2001. Lo stesso articolo identifica le numerose materie (ventitré, enumerate nell’art. 117) su cui tali richieste sono considerate ammissibili: tutte le materie a legislazione concorrente tra Stato e Regioni e tre specifiche materie a legislazione esclusiva dello Stato (organizzazione della giustizia di pace; norme generali sull'istruzione; tutela dell'ambiente, dell'ecosistema e dei beni culturali).

Alcune Regioni, soprattutto del Nord, hanno più volte in passato chiesto maggiori competenze (e risorse) alla luce di questo articolo, senza tuttavia essere mai riuscite a trovare un accordo con i vari governi che si sono succeduti nel corso degli anni, sia per la complessità tecnica della questione che per i delicati profili finanziari e politici che le proposte di devoluzione sollevano. Con il nuovo governo, il tema ha subito un’improvvisa accelerazione, per l’attivismo del nuovo ministro per gli Affari Regionali e le Autonomie, Roberto Calderoli. Il ministro ha già presentato un disegno di legge, ancora da depositare e da approvare in Consiglio dei ministri, che definisce in dettaglio le procedure per attivare l’art. 116, nonché per identificare le risorse che dovrebbero accompagnare la devoluzione di ulteriori spazi di autonomia su alcune materie alle Regioni.[1]

Il tema è assai importante e richiederà ulteriori riflessioni in futuro, quando le proposte del governo e le tempistiche del processo saranno meglio definite; se non ben coordinato, sono ovvi i rischi di frammentazione amministrativa del paese a seguito del nuovo processo di decentramento e resta sempre irrisolto il tema di una maggiore uniformità nella qualità di servizi sul territorio nazionale. Ma mentre su questi aspetti c’è già attenzione, esiste un aspetto della questione che è invece sostanzialmente dimenticato nel confronto attuale, sebbene sia centrale per l’efficacia delle proposte, nonché per la loro compatibilità con gli equilibri di finanza pubblica. Il dibattito attuale è infatti molto concentrato sul “quanto”, cioè su quante risorse dovrebbero essere attribuite alle diverse Regioni per svolgere le nuove funzioni e molto poco sul “come”, cioè sulla forma che questi meccanismi di finanziamento dovrebbero assumere. C’è il rischio serio che, così facendo, l’autonomia differenziata si traduca in una forte crescita delle competenze di spesa delle Regioni, senza che si introducano contemporaneamente meccanismi che le incentivino a controllarne la dinamica, con risultati potenzialmente devastanti per le finanze pubbliche.

Da questo punto di vista, è interessante segnalare la distanza tra il dibattito attuale e quello che negli anni Novanta diede avvio ai processi di decentramento, poi culminati nella riforma costituzionale del 2001. In quegli anni, il tema fondamentale era quello di aumentare la responsabilità finanziaria delle Regioni nei confronti della propria spesa per evitare il sorgere di disavanzi e la susseguente necessità dello Stato di assumersene l’onere aumentando il debito pubblico, una costante di quel periodo. A tal fine, il sistema di finanziamento regionale venne pesantemente riformato, riducendo radicalmente il ruolo dei trasferimenti erariali a vantaggio di tributi propri, cioè di imposte su cui le Regioni avessero la facoltà di variare almeno le aliquote.[2] In tal modo, i governi regionali che avessero deciso di aumentare la spesa, avrebbero dovuto farlo tassando di più i propri contribuenti-elettori, inducendo così un meccanismo di responsabilizzazione sul proprio bilancio.

Col tempo questa esigenza è stata dimenticata e l’autonomia tributaria regionale si è fortemente ridotta, anche perché - durante il periodo di duro aggiustamento finanziario seguito alla crisi finanziaria del 2007 e a quella del debito nel 2011-13 - la spesa regionale (e locale) è stata fortemente condizionata dal governo centrale, anche al di là di quanto previsto dall’attribuzione formale delle competenze.[3] Questo è stato vero in particolare per quello che concerne la sanità, di gran lunga la componente principale della attuale spesa regionale.

Ma il problema è destinato a riproporsi in futuro se, come sembra possibile dalle dichiarazioni del ministro e di alcuni importanti presidenti di Regione, la ripresa del dibattito sull’autonomia differenziata condurrà ad un ulteriore forte decentramento delle spese, su materie importanti come scuola, ambiente, trasporti, reti energetiche e così via, in molte, se non in tutte, le Regioni. Il governo come intende far finanziare queste ingenti spese a livello regionale? Come documentiamo in questa nota, gli attuali “tributi regionali” sono del tutto insufficienti a questo fine e dovrebbero essere completamente riformati.

I tributi propri regionali

Alla fine degli anni Novanta, il problema dell’autonomia tributaria regionale sembrava aver trovato una soluzione definitiva attraverso l’introduzione dell’IRAP, un acronimo che non a caso sta per Imposta Regionale sulle Attività Produttive. Il nuovo tributo regionale sostituiva numerose altre imposte (tra cui i contributi sanitari sui redditi dei lavoratori dipendenti, la tassa sulla salute per gli autonomi e l’ILOR, l’Imposta Locale sui Redditi, un’imposta sui profitti societari) e grazie alla sua ampia base imponibile (una misura del valore aggiunto netto complessivo dell’economia) era in grado di sollevare un ampio gettito anche con aliquote molto ridotte. L’aliquota di base al momento dell’introduzione (1° gennaio 1998) era del 4,25% (successivamente ridotta al 3,9%), ma le Regioni avevano la facoltà di aumentarla o ridurla di un punto percentuale, oltretutto differenziando tale variazione per settori produttivi e categorie di contribuenti.

Il nuovo tributo avrebbe dovuto garantire l’autonomia tributaria regionale, rendendo il processo di devoluzione irreversibile. Ma già nel 2003, una famosa sentenza della Corte costituzionale aveva stabilito che l’IRAP era in realtà un tributo proprio “delegato” in quanto istituito dall’assemblea legislativa nazionale (il Parlamento) e non dai consigli regionali.[4] La sentenza ha aperto la strada ad interventi legislativi del governo nazionale, che è infatti continuamente intervenuto sul tributo negli anni successivi per mere finalità di aumento o riduzione della pressione fiscale. Il culmine si è raggiunto nel 2015, quando il governo Renzi eliminò la principale componente della base imponibile dell’IRAP, il costo del lavoro. Nel 2022, il governo Draghi ha stabilito che anche le persone fisiche esercenti attività commerciali con reddito d’impresa e altri titolari di partita IVA devono essere esentati dal versamento dell’imposta regionale. A questo punto, l’IRAP ha perso ogni razionalità, diventando semplicemente una sovra-imposta sui profitti aziendali, in contrasto con il suo presupposto giuridico. Non a caso, la legge delega di riforma del sistema tributario, approvata dal Consiglio dei ministri nell’ottobre 2021 ne prevedeva la graduale abolizione. I continui interventi legislativi ne hanno anche ridotto il gettito, che è passato (in termini nominali) da 36,8 miliardi di euro nel 2007 a 24,8 miliardi nel 2019 (ultimo dato disponibile). I mancati gettiti nel bilancio delle Regioni sono stati sostituiti di fatto da trasferimenti erariali.

Contestualmente all’IRAP, è stata introdotta nell’ordinamento tributario italiano anche l’addizionale regionale IRPEF, allo scopo di aumentare l’elasticità dei bilanci regionali e di far partecipare al finanziamento della spesa regionale anche contribuenti esenti da IRAP. L’addizionale è dovuta da tutti i contribuenti tenuti a versare l’IRPEF ed è definita da un’aliquota, decisa dalla Regione o Provincia Autonoma dove risiede il contribuente, da applicare al reddito complessivo determinato ai fini dell’IRPEF, al netto di oneri e detrazioni spettanti. Il gettito dell’addizionale IRPEF concorre a finanziare la spesa sanitaria e la Regione è tenuta ad aumentarla nel caso sia sottoposta a piani di rientro dal deficit sanitario.[5] L’aliquota minima dell’addizionale era originariamente fissata allo 0,5 per cento, mentre la massima all’1 per cento. Solo due anni dopo, con il d.lgs. n. 56/2000, l’intervallo è stato modificato, con un’aliquota massima dell’1,4 per cento e una minima dello 0,9. Questi limiti sono stati poi rivisti continuamente al rialzo: dal 2012, l’aliquota minima è pari all’1,23 per cento e dal 2015 non può essere maggiorata più del 2,1 per cento, consentendo un’aliquota massima applicabile del 3,33 per cento.[6] In poco più di vent’anni dalla sua introduzione, il gettito dell’addizionale regionale IRPEF è più che raddoppiato, raggiungendo 12,3 miliardi riscossi nel 2019, scesi a 12 nel 2020.

L’idea di far partecipare tutti i contribuenti alla spesa regionale con una addizionale sull’imposta generale dei redditi non è di per sé sbagliata. Il problema è che nel corso degli ultimi vent’anni la base imponibile dell’IRPEF è stata continuamente erosa, sottraendo in misura crescente redditi e cespiti dall’imposizione progressiva per assoggettarli invece ad imposte cedolari ad aliquote agevolate, tant’è che al momento l’85 per cento circa della base imponibile dell’IRPEF è composta dai redditi dei lavoratori dipendenti e assimilati (i trattamenti pensionistici). La decisione, presa dal governo Meloni con la legge di bilancio per il 2023, di estendere il regime forfettario fino a 85.000 euro di fatturato, aggraverà ulteriormente il problema, sottraendo la maggior parte dei professionisti e dei lavoratori autonomi dal pagamento dell’IRPEF e conseguentemente anche dal pagamento dell’addizionale regionale (e comunale) sull’IRPEF.[7]

Oltre alle imposte citate finora, le Regioni possono riscuotere ed utilizzare altri tributi propri, quali:

- la tassa automobilistica, anche nota come “bollo auto”;

- l’imposta regionale sulle concessioni di beni del demanio;

- la compartecipazione regionale all’accisa sulla benzina (abrogata però a partire dal 2021);

- l’addizionale regionale all’accisa sul gas usato come combustibile (ex ARISGAM).

Tra queste voci di entrata, l’unica rilevante è la tassa automobilistica, il cui gettito a livello nazionale ammonta a circa 4,1 miliardi di euro all’anno.[8] Tale tributo fu istituito nel 1953 dal governo De Gasperi ed era riscosso a livello centrale in quanto le Regioni a statuto ordinario, benché già previste dalla Costituzione, non sono state introdotte come livello di governo autonomo fino al 1970. Con la legge n. 449/1997, lo Stato ha decentrato il potere di riscossione del bollo auto a livello regionale, dando alle stesse Regioni la possibilità di utilizzare tali risorse per il finanziamento del loro bilancio.

Lo sbilanciamento fra entrate e spese

Ma in che misura i tributi propri regionali attuali finanziano la spesa regionale e come questa quota è cambiata nel corso del tempo? Paradossalmente, per un paese che è in procinto di decentrare ancora maggiori competenze di spesa a livello regionale, rispondere a questa semplice domanda non è facile. Questo perché fino al 2016 le Regioni italiane hanno adottato una sorta di “federalismo contabile”, classificando spese ed entrate a modo loro nelle diverse voci del bilancio. L’armonizzazione dei sistemi contabili e degli schemi di bilancio regionali è avvenuta solo con il d.lgs. 118/2011, ovvero uno degli undici decreti varati in attuazione della legge delega sul federalismo fiscale (articolo 2 della legge n. 42/2009). L’applicazione delle nuove regole contabili è stata resa obbligatoria solo a partire dall’esercizio 2015.

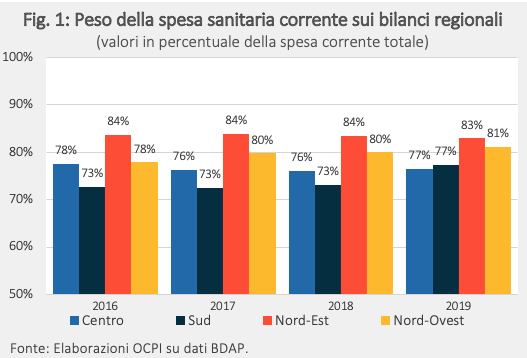

Per rendere confrontabili i dati anche per gli anni precedenti al 2016, di seguito considereremo solo due variabili che approssimano rispettivamente il complesso dei tributi propri e la spesa regionale: i) la somma del gettito dell’addizionale IRPEF e dell’IRAP (che comunque rappresentano la gran parte dei tributi propri regionali) e ii) la spesa sanitaria. Dal lato delle entrate, i dati relativi ai due tributi sono riportati in maniera coerente dal 1998 in poi, permettendone la ricostruzione storica. La spesa sanitaria, invece, rappresenta quasi l’80 per cento (in media) dei bilanci regionali in quanto il Servizio Sanitario è una voce di spesa di competenza regionale. L’andamento della spesa sanitaria può quindi essere indicativo dell’andamento della spesa corrente complessiva delle singole Regioni. A riprova, nella Fig. 1 si riporta il peso percentuale della spesa sanitaria sulla spesa corrente totale dei bilanci regionali per macroarea territoriale per il periodo 2016-2019, periodo per il quale abbiamo a disposizione dati confrontabili.

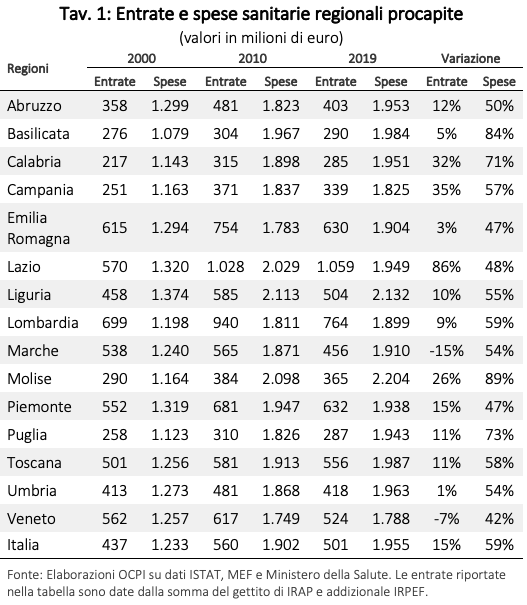

A titolo illustrativo, la Tav. 1 riporta i valori pro-capite delle entrate regionali da IRAP e addizionale IRPEF e della spesa sanitaria per alcuni anni (2000, 2010 e 2019).[9] La Tav. 1 mette in evidenza due aspetti importanti. In primo luogo, in tutto il periodo considerato, la spesa sanitaria pro-capite tra Regioni risulta essere molto più uniforme delle entrate pro-capite delle stesse Regioni. Questo riflette, da un lato, il fatto che il finanziamento del Fondo Sanitario e la sua distribuzione tra Regioni è in larga parte deciso a livello nazionale; e dall’altro, il fatto che la distribuzione delle basi imponibili dei due tributi sul territorio nazionale è molto difforme, riflettendo il diverso grado di sviluppo economico delle Regioni italiane.[10] Il secondo aspetto però, che emerge con forza dalla Tav. 1, è l’andamento diverso delle due variabili nel corso del tempo, con la spesa sanitaria che in media è cresciuta più del doppio delle entrate proprie.

I dati della Tav. 1 evidenziano dunque l’esistenza di un forte “sbilanciamento verticale” anche guardando alla sola spesa sanitaria. Lo “sbilanciamento verticale” è una misura della discrepanza fra le responsabilità di entrata e di spesa delle Regioni e viene normalmente calcolato rapportando il totale dei trasferimenti finanziari dallo Stato alla Regione al totale delle spese di competenza regionale.

Poiché le entrate regionali sono date dalla somma dei trasferimenti[11] e delle entrate proprie, si può definire il complemento a uno dello “sbilanciamento verticale” come un “indice di copertura” della spesa regionale con tributi propri regionali:

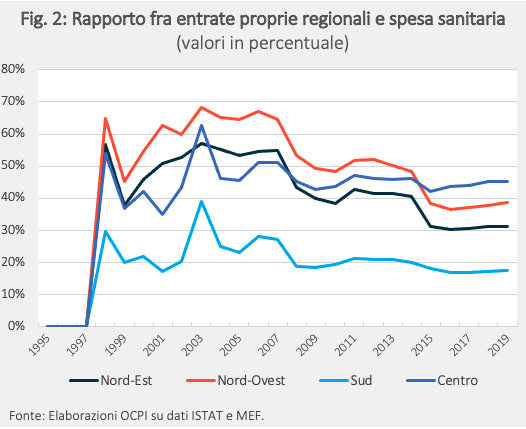

La Fig. 2 riporta questo indicatore per il periodo 1995-2019 utilizzando, come per la Tav. 1, da un lato le entrate dell’addizionale IRPEF e IRAP come proxy dei tributi propri e dall’altro la spesa sanitaria come proxy della spesa complessiva. Come si osserva dalla Fig. 2, prima del decentramento degli anni Novanta, cioè dell’introduzione di IRAP e addizionale IRPEF nel 1998, la spesa regionale era finanziata esclusivamente da trasferimenti erariali.[12] Come già ricordato, questo modello di finanziamento è stato causa di numerosi fenomeni di irresponsabilità finanziaria da parte delle Regioni nei decenni precedenti (e conseguente finanziamento ex post dei disavanzi da parte dello Stato centrale con emissioni di debito pubblico). Ciò spinse il legislatore nazionale alla fine degli anni Novanta a cambiare il sistema, riducendo i trasferimenti e introducendo al loro posto i nuovi tributi propri. Come effetto di questa riforma, come si osserva dalla Fig.2, la quota di spesa finanziata dai tributi propri è cresciuta enormemente, superando il 50% della spesa (sanitaria) per le Regioni del Centro-Nord e il 30% in quelle del Sud. Tuttavia, negli anni successivi, come effetto dei continui interventi sull’IRAP e della dinamica vivace della spesa (sanitaria), questa quota si è andata sempre più riducendo, tanto che alla fine del periodo l’indice era sotto il 40% anche per le Regioni più ricche, non raggiungendo neppure il 20% nelle Regioni del Sud.

Per concludere

Se, come è intenzione del governo, i progetti di autonomia differenziata andranno avanti, siamo probabilmente alla vigilia di un ulteriore, forte, decentramento della spesa. In teoria, le diverse Regioni potranno chiedere pacchetti di funzioni differenziati nell’ampia collezione di materie indicate dall’art. 116, ma non è impossibile che per gli effetti di imitazione, il decentramento in realtà finisca con il coinvolgere molte funzioni e molte, se non tutte, le Regioni italiane. Questo creerà diversi problemi, di equità, come di efficienza. In questa nota, abbiamo posto l’accento solo su uno di questi: il problema di come finanziare a livello regionale questa nuova e più ampia spesa.[13]

Il disegno di legge del ministro Calderoli parla vagamente di “compartecipazioni a uno o più tributi erariali” come fonte di finanziamento principale delle nuove spese devolute, ma non sembra esservi coscienza dei possibili effetti distorsivi derivanti dall’attribuire forti competenze di spesa ad un ente territoriale senza introdurre allo stesso tempo meccanismi di responsabilizzazione su questa spesa. Come si è documentato in precedenza, contrariamente al periodo del decentramento e forse anche ai dettati della stessa Costituzione italiana,[14] lo “sbilanciamento verticale” è andato fortemente crescendo negli ultimi anni per le Regioni italiane. Un ulteriore decentramento della spesa, finanziato con compartecipazioni e trasferimenti, renderà il problema ancora più serio. Come se non bastasse, è in fase di smantellamento il principale tributo proprio delle Regioni (l’IRAP) e l’IRPEF è ridotta in condizioni tali da sconsigliare un ulteriore ampliamento dell’autonomia regionale su questo tributo. Si rischia insomma di ritornare al passato, al periodo precedente al decentramento degli anni Novanta, con tutti i relativi problemi finanziari che, come Paese, abbiamo già conosciuto. È necessario che il dibattito sull’autonomia differenziata, che sicuramente si accenderà nei prossimi mesi, tenga conto anche di questi aspetti.

[1] Per il testo, si veda la bozza Calderoli-Tucciarelli.

[2] Lo stesso si fece per il sistema di finanziamento dei Comuni, con l’introduzione dell’ICI.

[4] Si veda la sentenza n.296/2003 della Corte costituzionale.

[5] In caso i termini degli accordi del piano di rientro dal debito non vengano rispettati, l’aliquota dell’addizionale regionale viene automaticamente incrementata dello 0,30 per cento rispetto alle aliquote vigenti.

[6] Il tributo è infatti regolato dall’art. 6 del dl. 68/2011, che definisce le altre modalità di definizione dell’aliquota vigente, anche in base al reddito e alla relativa riduzione dell’IRAP nella stessa Regione.

[7] Si veda: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-l-espansione-del-forfettario-e-i-regimi-fiscali-di-autonomi-e-dipendenti.

[8] Si veda: La fiscalità degli enti territoriali, rapporto del servizio studi della Camera dei Deputati.

[9] I dati delle entrate relative all’IRAP per la Regione Lazio sono stati stimati dal 2008 in poi. Il 2008 presenta un break strutturale nella serie storica dovuto a diverse metodologie di aggregazione rispetto al periodo precedente. Per ricostruire una serie coerente nel tempo per il Lazio abbiamo ricalibrato i dati MEF su dati COPAFF (Commissione tecnica paritetica per l'attuazione del federalismo fiscale).

[10] Inoltre, lo sforzo fiscale, cioè le aliquote scelte sui due tributi, particolarmente per quello che concerne l’addizionale IRPEF, sono molto diverse tra le Regioni. In particolare, la disciplina sui piani di rientro dai deficit sanitari, introdotta a partire dal 2007, ha costretto molte Regioni in disavanzo, soprattutto nel Centro e nel Sud, ad aumentare considerevolmente l’addizionale, in particolare nel caso del Lazio.

[11] Per essere più precisi, oltre ai trasferimenti e alle entrate proprie, gli enti territoriali di governo possono essere anche finanziati con compartecipazioni al gettito dei tributi erariali incassato sul loro territorio. Per esempio, dal 2000 le Regioni a statuto ordinario godono anche di una compartecipazione al gettito IVA. Tuttavia, per il modo con cui è calcolata questa compartecipazione (variabile anno su anno sulla base delle esigenze di finanziamento del fondo sanitario) è del tutto assimilabile ad un trasferimento.

[12] In realtà, c’erano alcuni dei piccoli tributi ricordati in precedenza, ma il loro gettito era molto limitato rispetto alla spesa, in grandissima parte finanziata con trasferimenti.

[13] Andrebbe osservato che la letteratura internazionale è concorde nell’indicare i pericoli di un eccessivo sbilanciamento verticale, in termini di spinte alla crescita della spesa, scarso interesse degli enti locali nei confronti delle proprie basi imponibili, formazione di aspettative di bailing out dei propri debiti da parte dello stato centrale e così via. Per approfondimenti, si vedano Ahmad & Brosio (2008), Rodden et al. (2003), Eyraud & Lusinyan (2011).

[14] Il riferimento qui è all’art. 119 della Costituzione che indica nell’autonomia finanziaria il principio fondamentale dei sistemi di finanziamento degli enti territoriali di governo.