Nel dibattito sulla riforma dell’IRPEF l’attenzione si concentra spesso sulla struttura delle aliquote e degli scaglioni, mentre resta in secondo piano il tema dell’erosione della base imponibile. Nonostante sia nata come imposta omnicomprensiva su tutti i redditi, l’IRPEF grava però oggi largamente solo su redditi da lavoro dipendente e da pensione, mentre altre categorie di reddito sono soggette a regimi sostitutivi più favorevoli. I tre esempi principali sono i redditi da capitale, i redditi da locazione dei fabbricati e i redditi da lavoro autonomo. Questa nota mostra che, con l‘eccezione dei redditi da capitale, i regimi di favore previsti dalla normativa italiana per affitti e autonomi rappresentano un’eccezione rispetto ad altri Paesi UE (Francia, Germania, Spagna e Paesi Bassi), dove tali redditi sono sottoposti prevalentemente alla tassazione ordinaria progressiva. In generale, l’Italia è tra i Paesi con più “spese fiscali” (tutte le esenzioni, deduzioni, detrazioni, esclusioni e regimi sostitutivi che si applicano a particolari categorie di redditi e/o di contribuenti), un problema non da poco visto che queste, oltre a erodere la base imponibile, complicano il sistema fiscale, sono difficili da rimuovere una volta in vigore e il loro costo è comunque difficile da quantificare.

* * *

In Italia, il dibattito sulla riforma del sistema fiscale, in particolare sulla riforma dell’IRPEF, è limitato tipicamente a rivedere, da un lato, l’ampiezza degli scaglioni (ridotti da cinque a quattro con la legge di bilancio 2022 e da quattro a tre con la legge di bilancio 2024), dall’altro, la misura delle aliquote marginali (la legge di bilancio per il 2026 riduce quella centrale dal 35% al 33%).

Continua invece a ricevere meno attenzione la definizione dell’ampiezza della base imponibile, non tanto per l’evasione fiscale (che continua ad essere un problema strutturale del nostro sistema tributario che andrebbe adeguatamente affrontato), quanto per l’esclusione dalla base imponibile dell’imposta progressiva di categorie sempre più ampie di redditi.[1] L’IRPEF, nata come imposta omnicomprensiva su tutti i redditi, grava infatti oggi quasi completamente sui redditi da lavoro dipendente e da pensione (che nei fatti sono redditi da lavoro dipendente differiti), due categorie che ormai pesano meno della metà sul totale dei redditi nazionali.[2]

Questa concentrazione del carico fiscale su sole due categorie di redditi (che secondo i dati OCSE garantiscono l’82% del gettito) è dovuta al fenomeno dell’erosione fiscale, cioè l’accumulo di numerosi “regimi sostitutivi” che, negli anni, hanno spogliato la base imponibile originaria dell’IRPEF, assoggettando numerose tipologie di reddito a regimi di tassazione “speciali”.[3] Esempi tipici sono la tassazione con aliquota del 26% della maggior parte dei redditi da capitale e quella con aliquota del 21% degli affitti (che scende addirittura al 10% se a canone concordato). Un altro esempio, che crea una forte distinzione tra categorie di lavoratori, è il regime forfettario previsto per i redditi da lavoro autonomo: gli autonomi con fatturato fino a 85mila euro pagano un’aliquota fissa del 15% su una base imponibile determinata applicando ai ricavi un coefficiente di redditività. A parità di reddito, dipendenti ed autonomi sono quindi soggetti a oneri fiscali diversi, una chiara violazione di sani principi di equità orizzontale.[4]

L’obiettivo di questa nota è di ricostruire il fenomeno dell’erosione della base imponibile attraverso la definizione di regimi di favore per alcune categorie di redditi anche in altri Paesi europei e di discutere poi il tema più generale delle “spese fiscali” come elemento di limitazione della base imponibile dell’Imposta Personale sul Reddito.

L’erosione in Italia e negli altri Paesi

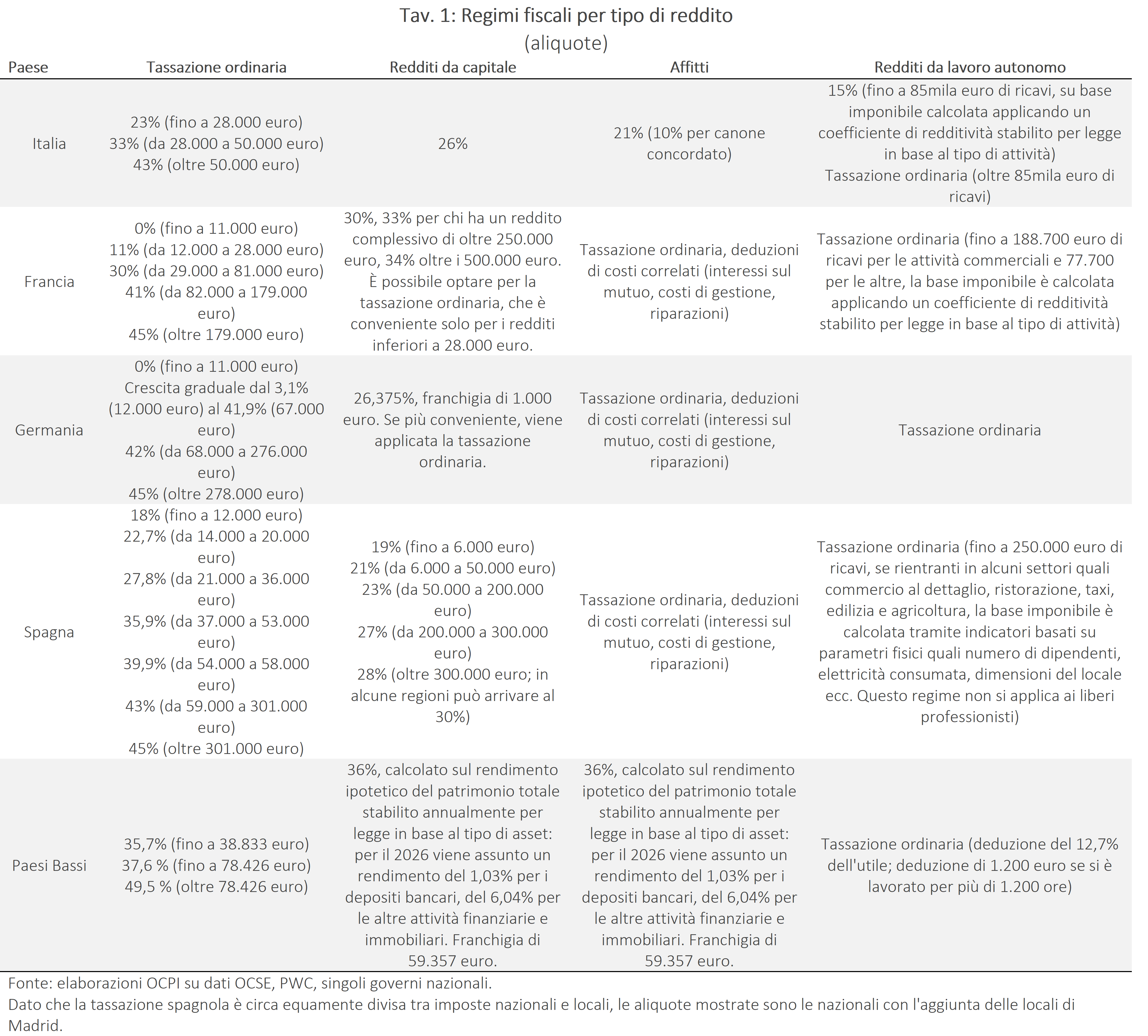

Anche in altri Paesi la base imponibile dell’Imposta Personale sui Redditi è così concentrata sui redditi da lavoro dipendente e da pensione? Per rispondere, confrontiamo i regimi fiscali cui sono sottoposti i redditi da capitale, i redditi effettivi dei fabbricati (quelli derivanti dalle locazioni) e i redditi da lavoro autonomo in Italia, Francia, Germania, Spagna e Paesi Bassi.[5] Con l’eccezione dei redditi da capitale (più mobili e soggetti ad imposta sostitutiva anche negli altri Paesi), i regimi di favore per i redditi da locazione dei fabbricati e per i redditi da lavoro autonomo sembrano rappresentare delle eccezioni nel panorama europeo (Tav. 1).

- Redditi da capitale: anche negli altri Paesi considerati, i redditi finanziari sono tassati a parte. Francia e Germania applicano aliquote “piatte” rispettivamente del 30% e del 26%, con possibilità di optare per la tassazione ordinaria qualora questa risulti conveniente. In Spagna, tali redditi sono separati dalla base imponibile ordinaria ma sono comunque soggetti ad aliquote progressive dal 19% al 30%, come mostrato in Tav. 1. L’Olanda è un caso particolare, perché applica un’aliquota del 36% non sul rendimento effettivo, ma su un rendimento “normale” stabilito annualmente per legge, calcolato su tutto il patrimonio in base al tipo di attività possedute. Per il 2026 viene assunto un rendimento delle attività finanziarie e immobiliari del 6,04%. Il rendimento viene calcolato sulla parte di patrimonio eccedente la franchigia di 59.357 euro.

- Redditi da locazione di fabbricati: la cedolare secca italiana rappresenta un unicum nel panorama europeo. In Francia, Germania e Spagna, i redditi da locazione confluiscono infatti nella base imponibile ordinaria e sono tassati con aliquote progressive, anche se la base imponibile è spesso ridotta tramite deduzioni di alcuni costi (interessi sul mutuo, manutenzione, ammortamenti). Nei Paesi Bassi la tassazione è equivalente a quella dei redditi da capitale, applicando il 36% sul rendimento “normale” descritto sopra.

- Redditi da lavoro autonomo: negli altri Paesi il reddito da lavoro autonomo confluisce generalmente nella base imponibile ordinaria. In Francia e Spagna, la legislazione prevede regimi semplificati per le imprese individuali in base ai quali si arriva ad una determinazione forfettaria della base imponibile, a cui però si applica l’imposta progressiva.[6] In Germania, il reddito da lavoro autonomo è interamente soggetto a tassazione progressiva, così come nei Paesi Bassi, pur con la possibilità di deduzioni specifiche.[7]

Il tema delle “spese fiscali”

L’anomalia italiana nel prelievo sui redditi da locazione dei fabbricati e da lavoro autonomo è solo la punta dell’iceberg di un fenomeno più ampio. I regimi di favore discussi in precedenza rientrano infatti nel concetto di “spese fiscali”: queste sono “le misure che riducono o pospongono il gettito per uno specifico gruppo di contribuenti o un’attività economica rispetto a una regola di riferimento che rappresenta il benchmark”, dove la regola di riferimento è il sistema tributario vigente.[8] Il termine “spese fiscali” raggruppa quindi le varie esenzioni, deduzioni, detrazioni, esclusioni e regimi sostitutivi che si applicano a particolari categorie di redditi e/o di contribuenti.

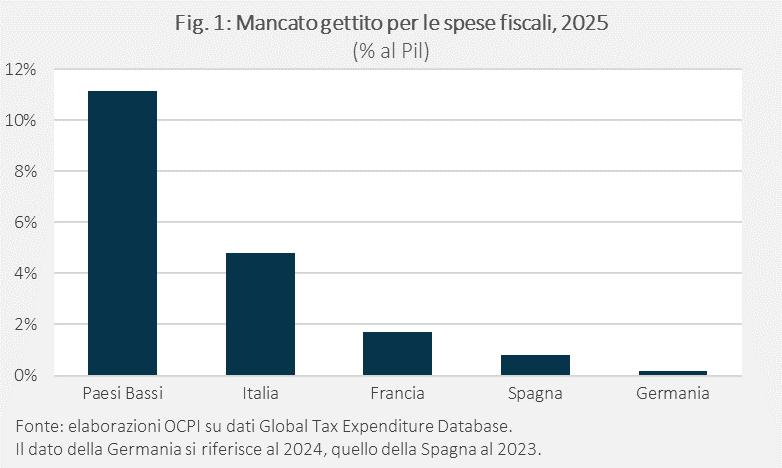

Nel complesso, le spese fiscali sono un’enormità: quelle che hanno inciso sulle casse dello Stato nel 2025 sono 575, di cui 166 (il 29%) talmente piccole da avere un impatto finanziario irrilevante o “non calcolabile”. Il mancato gettito è complessivamente stimato in 119 miliardi per il 2025, pari al 5,3% del Pil. Tuttavia, questo numero comprende anche spese fiscali che non incidono sulla base imponibile IRPEF, ma su altre imposte, come IVA e IRES. Considerando solo le agevolazioni riconducibili all’Imposta Personale sul Reddito, e che quindi erodono la base imponibile, il numero scende a 357, di cui 209 quantificabili, per un mancato gettito di 108 miliardi (4,8% del Pil).

Con l’eccezione dell’Olanda, che presenta un numero particolarmente alto (38 misure per un mancato gettito di 118 miliardi, l’11% del Pil), l’Italia ha più spese fiscali degli altri grandi Paesi UE, sia in numero che in gettito (Fig. 1): in Francia sono 162, per un mancato gettito dell’1,7% del Pil (51 miliardi); in Spagna 61, per lo 0,8% del Pil (12 miliardi); in Germania 28, impattanti per lo 0,2% del Pil (8 miliardi).[9]

Le spese fiscali perseguono differenti obiettivi di politica economica, dal sostegno alle famiglie a basso reddito allo stimolo di specifiche attività economiche. Rispetto alla spesa pubblica, però, queste presentano tre grandi problemi: i) complicano il sistema fiscale; ii) il loro costo è difficile da quantificare: le stime del mancato gettito ci dicono quanto lo Stato incasserebbe in più se, a parità di comportamento dei contribuenti, l’agevolazione non esistesse, ma la tassazione influenza le scelte individuali, rendendo complesso quantificare l’impatto sia delle singole agevolazioni, sia del loro insieme; iii) una volta in vigore, sono difficili da rimuovere, perché nei fatti sono legate a specifici “gruppi di pressione”; la rimozione di una spesa fiscale beneficerebbe sì l’insieme dei contribuenti, ma sarebbe fortemente ostacolata dai soggetti interessati ad essa, che pur in numero limitato sono molto coesi e organizzati, al contrario dei contribuenti nel loro insieme.[10] La rimozione di tali agevolazioni richiederebbe quindi un’enorme forza politica. Non è un caso che, in Italia, se ne discuta da anni ma poi, alla prova dei fatti, non cambi nulla sul fronte dell’IRPEF, se non qualche accorpamento di aliquote e qualche discussione – per certi versi surreale – su scaglioni di reddito applicati ad una base imponibile sempre più erosa.

[1] Per un approfondimento sul livello di evasione fiscale, vedi la nostra precedente nota “Evasione fiscale in calo: le stime aggiornate della Relazione 2025”, 21 novembre 2025

[2] Vedi le nostre precedenti note “Da dove arrivano i redditi degli italiani?", 6 febbraio 2023, e “Come vengono tassati i redditi degli italiani?”, 23 febbraio 2023.

[3] Per i dati, vedi OCSE, Revenue Statistics 2025, cap. 2, 9 dicembre 2025.

[4] Per un’analisi approfondita sulla differenza di tassazione tra autonomi e dipendenti dovuta al regime forfettario, vedi la nostra precedente nota “L’espansione del forfettario e i regimi fiscali di autonomi e dipendenti”, 21 dicembre 2022.

[5] Le informazioni di seguito provengono dalle “Tax Summaries” di PWC: vedi Francia (link), Germania (link), Spagna (link), Paesi Bassi (link).

[6] Si tratta del regime dei micro-entrepreneur per la Francia (link), ove in alcuni casi è prevista una tassazione sostitutiva, ma con requisiti più stringenti di quelli italiani, e della Estimacion Objectiva per la Spagna (link).

[7] Per le deduzioni specifiche dei Paesi Bassi, descritte in Tav. 1, vedi questo link.

[8] Se un’agevolazione è una caratteristica strutturale del tributo, come l’aliquota IVA ridotta al 4% per i beni alimentari, non è considerata spesa fiscale, altrimenti sì. La definizione è tratta dal Rapporto sulle spese fiscali del 2024, redatto da un’apposita Commissione istituita dal Mef.

[9] I dati provengono dalle ultime edizioni dei singoli rapporti nazionali di monitoraggio delle spese fiscali, poi raggruppati nel Global Tax Expenditures Database (link). Non tutti i Paesi hanno dati aggiornati: se quelli di Francia, Italia e Paesi Bassi si riferiscono al 2025, quelli tedeschi si riferiscono al 2024 e quelli spagnoli al 2023. Come specificato dai gestori del database, ogni Stato definisce una misura come spesa fiscale in base a un proprio benchmark. Misure analoghe in Paesi diversi potrebbero quindi essere considerate spesa fiscale in un Paese e parte della struttura standard dell’imposta in un altro. Tuttavia, tutti i Paesi considerati hanno un buon grado di trasparenza nel monitoraggio delle spese fiscali, secondo l’indice apposito (link) e, soprattutto, la magnitudo delle discrepanze rilevate è tale da non poter essere ricondotta esclusivamente a divergenze di benchmark.

[10] Queste considerazioni sono contenute sia nel Rapporto sulle spese fiscali citato in nota 8, sia nel rapporto “Mind the Gap” (pag. 7 e seguenti), redatto dalla Commissione Europea.