Il sistema tributario italiano, costruito nei suoi assi portanti negli anni ’70 del secolo scorso, continua a basarsi prevalentemente sulla tassazione dei redditi da lavoro dipendente, benché la quota di quest’ultimi sul totale dei redditi si sia ridotta pesantemente da allora. Anche in un confronto internazionale, la tassazione del lavoro appare particolarmente elevata. A questi risultati hanno contribuito gli interventi che si sono susseguiti nel corso degli anni sull’Irpef. Nata come imposta generale su tutti i redditi, per l’elevata evasione e la continua sottrazione dalla sua base imponibile di redditi diversi da quelli da lavoro dipendente, l’Irpef si è trasformata in un’imposta che tassa soprattutto quest’ultimo. Anche senza considerare i trattamenti pensionistici, i redditi da lavoro dipendente, poco più del 40 per cento del totale dei redditi, costituiscono circa l’80 per cento della base imponibile del tributo che a sua volta genera da solo circa il 40 per cento del totale delle entrate tributarie complessive. Vista la ristrettezza della sua base imponibile e il fatto che tutti gli altri redditi vengono tassati ad aliquote agevolate, l’elevata progressività del tributo appare difficilmente giustificabile. Il 43 per cento più povero dei 41 milioni di contribuenti Irpef di fatto non paga l’imposta, mentre l’onere grava sproporzionalmente sui redditi medi e alti, con i redditi sopra i 55.000 euro lordi annui (dichiarati da meno del 5% dei contribuenti Irpef) che da soli generano il 38 per cento del gettito complessivo. La correzione di questi aspetti dovrebbe essere centrale nella revisione del sistema tributario che il governo sembra intenzionato a varare.

La nota è stata ripresa da Repubblica in questo articolo dell'11 marzo 2023.

* * *

In una nota precedente abbiamo discusso le origini dei redditi degli italiani, mettendo in luce come nei dati di contabilità nazionale la quota dei redditi da lavoro (dipendente) si sia ridotta nel corso degli anni a favore dei redditi da capitale (i quali inglobano tuttavia anche i “redditi misti”, da lavoro autonomo, particolarmente rilevanti in Italia).[1] Come per altri paesi europei, un elemento che ha contribuito a questa variazione delle quote relative è stata la tendenza alla crescita dei redditi legati al rendimento del patrimonio immobiliare, con gli affitti che tra imputati ed effettivi costituiscono al momento circa il 13% del totale dei redditi. In questa nota, ci concentriamo sul trattamento fiscale dei diversi tipi di reddito, per valutare se e come l’evoluzione del sistema tributario abbia tenuto conto di queste modifiche nella distribuzione funzionale dei redditi.

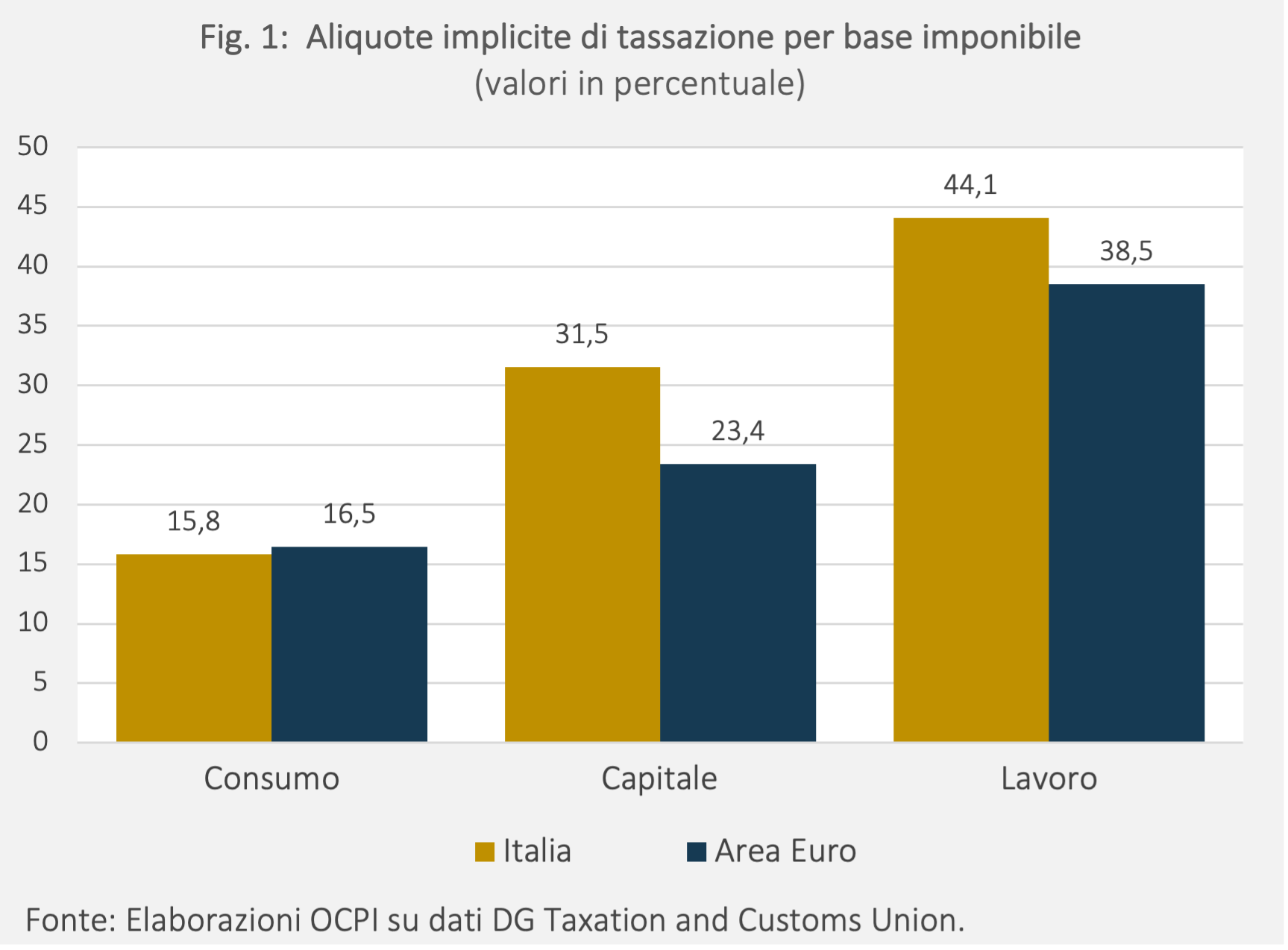

La Fig. 1 offre un primo elemento di giudizio, mettendo a confronto le aliquote complessive (implicite) di tassazione[2] per le principali fonti di gettito, lavoro (dipendente), capitale e consumi come calcolate dalla Commissione Europea e confrontandole con la media dei paesi appartenenti all’area dell’euro.[3] Si osserva che mentre l’Italia tassa relativamente poco i consumi (più che a causa di basse aliquote formali, soprattutto per la presenza di un’ampia evasione sull’IVA), l’aliquota implicita di tassazione sul lavoro è più alta di quasi 6 punti percentuali rispetto alla media dell’area euro. Per quanto riguarda i redditi da capitale[4], il confronto è reso più complesso dalle diverse tipologie di capitale racchiuse nella definizione e anche perché nell’area dell’euro ci sono paesi che tassano i redditi da capitale con aliquote estremamente basse, falsando il confronto[5]. L’aliquota implicita sul capitale in Italia è più alta della media dell’area, ma per esempio se il confronto fosse limitato ai paesi più rilevanti, come Germania, Spagna e Portogallo, il livello di tassazione sarebbe sostanzialmente lo stesso.

La Fig. 1 offre un primo elemento di giudizio, mettendo a confronto le aliquote complessive (implicite) di tassazione[2] per le principali fonti di gettito, lavoro (dipendente), capitale e consumi come calcolate dalla Commissione Europea e confrontandole con la media dei paesi appartenenti all’area dell’euro.[3] Si osserva che mentre l’Italia tassa relativamente poco i consumi (più che a causa di basse aliquote formali, soprattutto per la presenza di un’ampia evasione sull’IVA), l’aliquota implicita di tassazione sul lavoro è più alta di quasi 6 punti percentuali rispetto alla media dell’area euro. Per quanto riguarda i redditi da capitale[4], il confronto è reso più complesso dalle diverse tipologie di capitale racchiuse nella definizione e anche perché nell’area dell’euro ci sono paesi che tassano i redditi da capitale con aliquote estremamente basse, falsando il confronto[5]. L’aliquota implicita sul capitale in Italia è più alta della media dell’area, ma per esempio se il confronto fosse limitato ai paesi più rilevanti, come Germania, Spagna e Portogallo, il livello di tassazione sarebbe sostanzialmente lo stesso.

Il carico fiscale relativo dovrebbe anche essere confrontato con le quote dei diversi redditi nel prodotto dei diversi paesi. Come discusso nella nota precedente, l’Italia si caratterizza per una quota minore di redditi da lavoro dipendente rispetto alla media europea e per una quota più elevata di redditi da capitale. Prendendo come riferimento l’adjusted wage share come proxy della componente lavoro[6] e il reddito lordo di gestione e i redditi misti come proxy dei redditi da capitale, in Italia i redditi da capitale nel 2019 ammontavano al 47 per cento del Pil contro il 39 per cento della Germania e il 35,5 per cento della Francia. Si osservi che l’adjusted wage share include anche una stima della componente lavoro relativa ai redditi dei lavoratori autonomi. Basandosi su questa misura per un confronto europeo, i redditi da lavoro in Italia costituiscono il 52,5 per cento del Pil, contro il 58,8 della Germania e il 57 della Francia. Tuttavia, data la più alta componente dei lavoratori autonomi in Italia rispetto a questi paesi (19,6 per cento contro il 12,1 per la Francia e il 7,7 della Germania), il dato sicuramente sovrastima la quota del lavoro dipendente in Italia rispetto a questi paesi. La conclusione è dunque che l’Italia si caratterizza per una minore importanza dei redditi da lavoro dipendente sul totale dei redditi, che vengono tuttavia tassati più della media europea.[7]

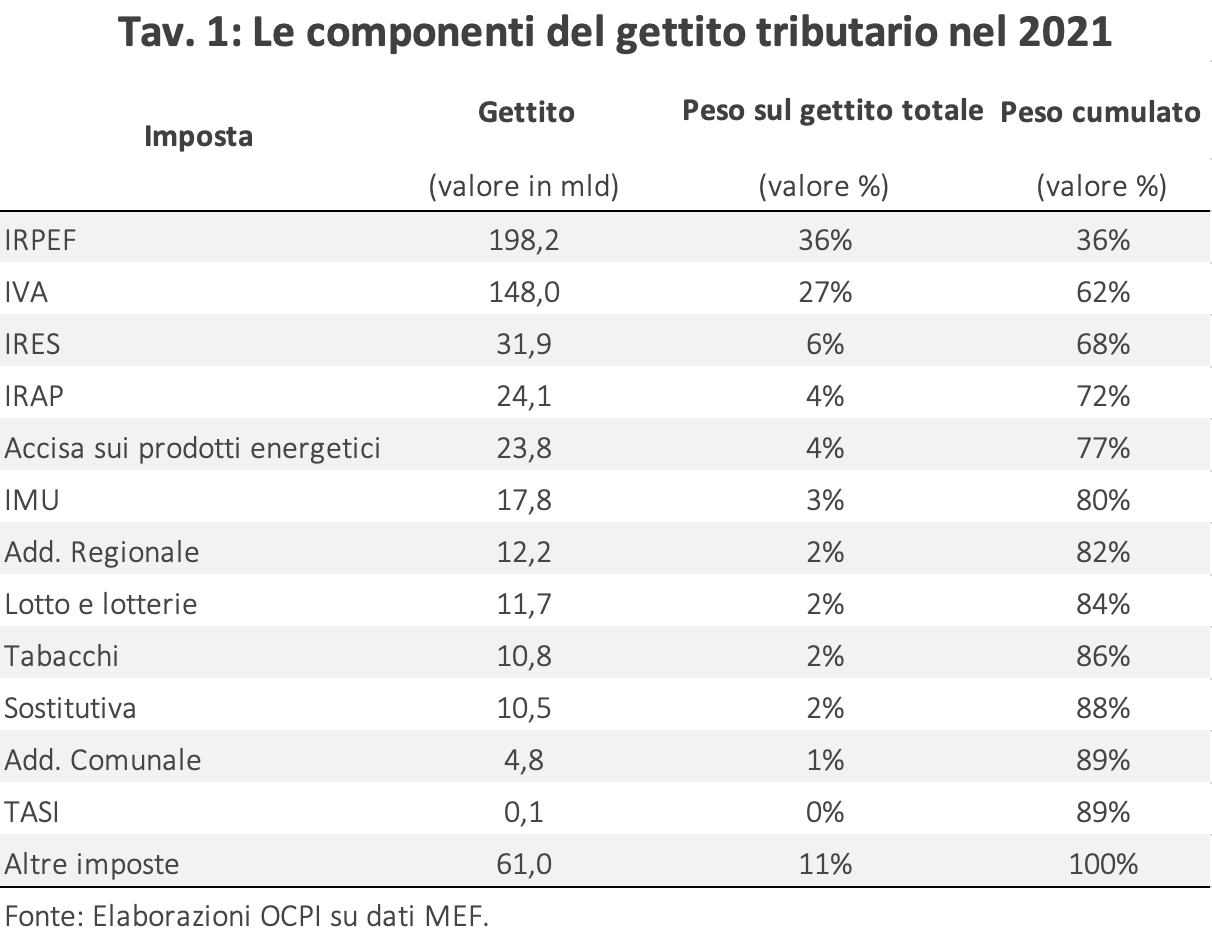

Riportare queste stime aggregate sulla tassazione delle diverse fonti di reddito alla struttura tributaria sottostante non è semplice, ma si può dare almeno qualche idea di massima[8]. A tal fine, la Tav. 1 riporta le principali imposte italiane nel 2021 con il relativo gettito. Si osserva che l’IRPEF, un’imposta che come discuteremo meglio in seguito (vedi il paragrafo seguente) tassa ora soprattutto i redditi dei lavoratori dipendenti e assimilati, da sola provvede a più di un terzo del gettito tributario complessivo (36 per cento del gettito sulla base di dati 2021). Questo anche senza considerare le entrate dalle addizionali regionali e comunali sull’IRPEF, che producono altri 3 punti percentuali del gettito complessivo. Nel complesso, dunque, circa il 40% dell’intero gettito tributario italiano è dovuto a questa sola imposta.

La seconda imposta per importanza è l’IVA, un’imposta sui consumi finali, che produce da sola circa il 27% del gettito complessivo. Altre imposte rilevanti sui consumi sono le accise sui prodotti energetici, sui tabacchi e sulle lotterie. Nel complesso, le imposte sui consumi producono dunque circa il 35% delle entrate tributarie complessive. Tutti gli altri tributi riportati nella tabella, l’IRES (imposta sulle società), l’IRAP[9] e le imposte sostitutive sui redditi delle attività finanziarie possono essere considerate come prelievi sui redditi da capitale. L’IMU, oltre ai terreni, colpisce solo gli edifici commerciali e le abitazioni non di residenza principale, ed è formalmente un’imposta sul patrimonio, anche se per il modo con cui è calcolata (a partire dalle rendite catastali, una misura antica della redditività presunta del patrimonio) potrebbe anch’essa essere assimilata ad un’imposta sui redditi da capitale.[10] Nel complesso, questi tributi producono circa il 15% del gettito tributario complessivo.

Il restante 10% del gettito è prodotto da una miriade di piccole imposte e tasse (bollo, registro, tasse sulle concessioni etc.) che non vengono qui considerate per semplicità. Si osservi che le prime sei imposte in ordine di gettito generano da sole oltre l’80 per cento delle entrate tributarie italiane.

L’IRPEF

Dato il tema di questa nota e la sua assoluta rilevanza in termini di gettito, in quello che segue focalizziamo l’attenzione sull’Imposta sui Redditi delle Persone Fisiche. Concettualmente, un’imposta di questo tipo potrebbe essere strutturata secondo almeno due modalità alternative:[11]

- Il Comprehensive Income Tax model (CIT) che prevede che la base imponibile su cui applicare le aliquote includa tutte le fonti di reddito associate al contribuente, inclusive delle plusvalenze sul patrimonio;

- Il Dual Income Tax model (DIT) che prevede una separazione netta tra i redditi da lavoro, tassati progressivamente, e quelli da capitale, con una tassazione di tipo proporzionale; in questo caso, i redditi misti (come quelli da lavoro autonomo) dovrebbero essere disaggregati per le due tipologie di reddito.

L’IRPEF è nata come un’imposta generale su tutti i redditi nella tradizione della CIT, allora dominante in ambito accademico. In pratica, tuttavia, se ne è allontanata fin da subito, sottoponendo i redditi di alcune attività finanziarie ad imposte cedolari sostitutive, prefigurando così una sorte di DIT ante litteram. Successivamente, una lunga serie di interventi hanno sottratto via via cespiti dalla sua base imponibile, che accompagnati all’ampia evasione del tributo da parte di alcune tipologie di redditi e l’esplosione dei regimi speciali, hanno finito per allontanarla da qualunque modello ideale.

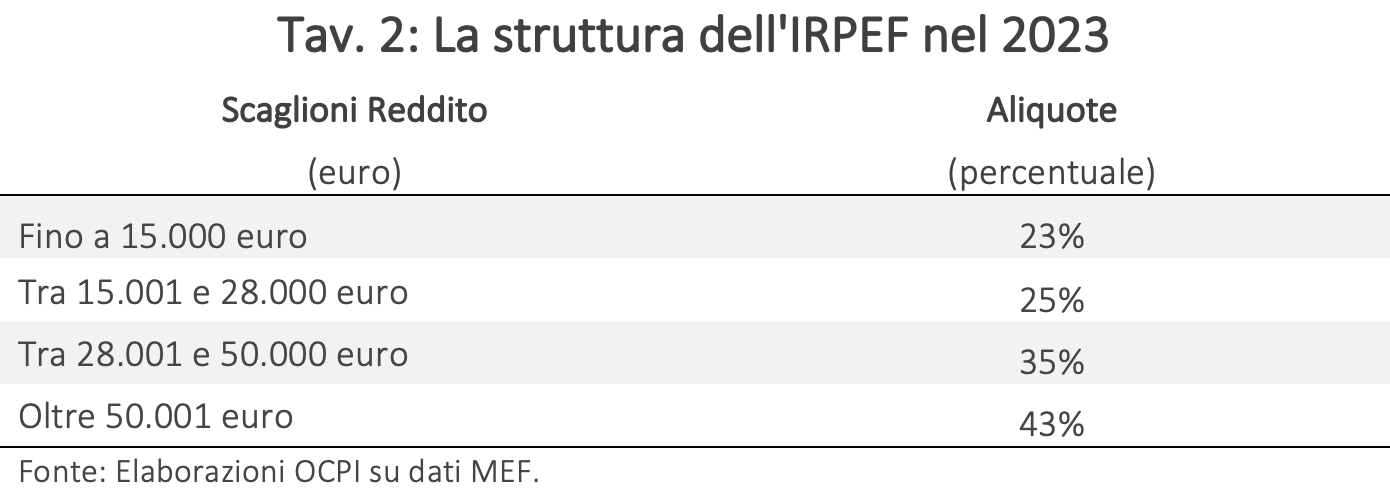

Specificamente, dalla sua introduzione nel 1974, l’IRPEF ha subìto più di 1000 interventi di riforma. L’originario sistema di tassazione, basato su trentadue scaglioni, è stato ridotto a quattro (Tav. 1), recuperando una maggior progressività tramite l’introduzione di detrazioni decrescenti sul reddito complessivo (differenziate sulla base della fonte di reddito), a cui si accompagnano varie detrazioni e deduzioni (le cosiddette spese fiscali) per specifiche caratteristiche del contribuente.

Oltre alla complessità del sistema, le principali criticità del tributo sono l’elevata evasione, da parte soprattutto dal comparto del lavoro autonomo e delle piccole imprese,[12] e la costante erosione della sua base imponibile. Questa seconda caratteristica è dovuta essenzialmente a tre fattori:

Oltre alla complessità del sistema, le principali criticità del tributo sono l’elevata evasione, da parte soprattutto dal comparto del lavoro autonomo e delle piccole imprese,[12] e la costante erosione della sua base imponibile. Questa seconda caratteristica è dovuta essenzialmente a tre fattori:

- l’introduzione di regimi speciali per particolari cespiti o categorie di contribuenti, che li hanno sottratti alla tassazione progressiva in sede Irpef, per sostituirli con una tassazione di tipo proporzionale;

- la proliferazione delle cosiddette spese fiscali, ovvero le sempre maggiori esenzioni, detrazioni e deduzioni concesse alla luce di condizioni o spese particolari;

- l’obsolescenza di alcuni meccanismi di determinazione dei redditi, per il mancato aggiornamento dei valori catastali di terreni e immobili.

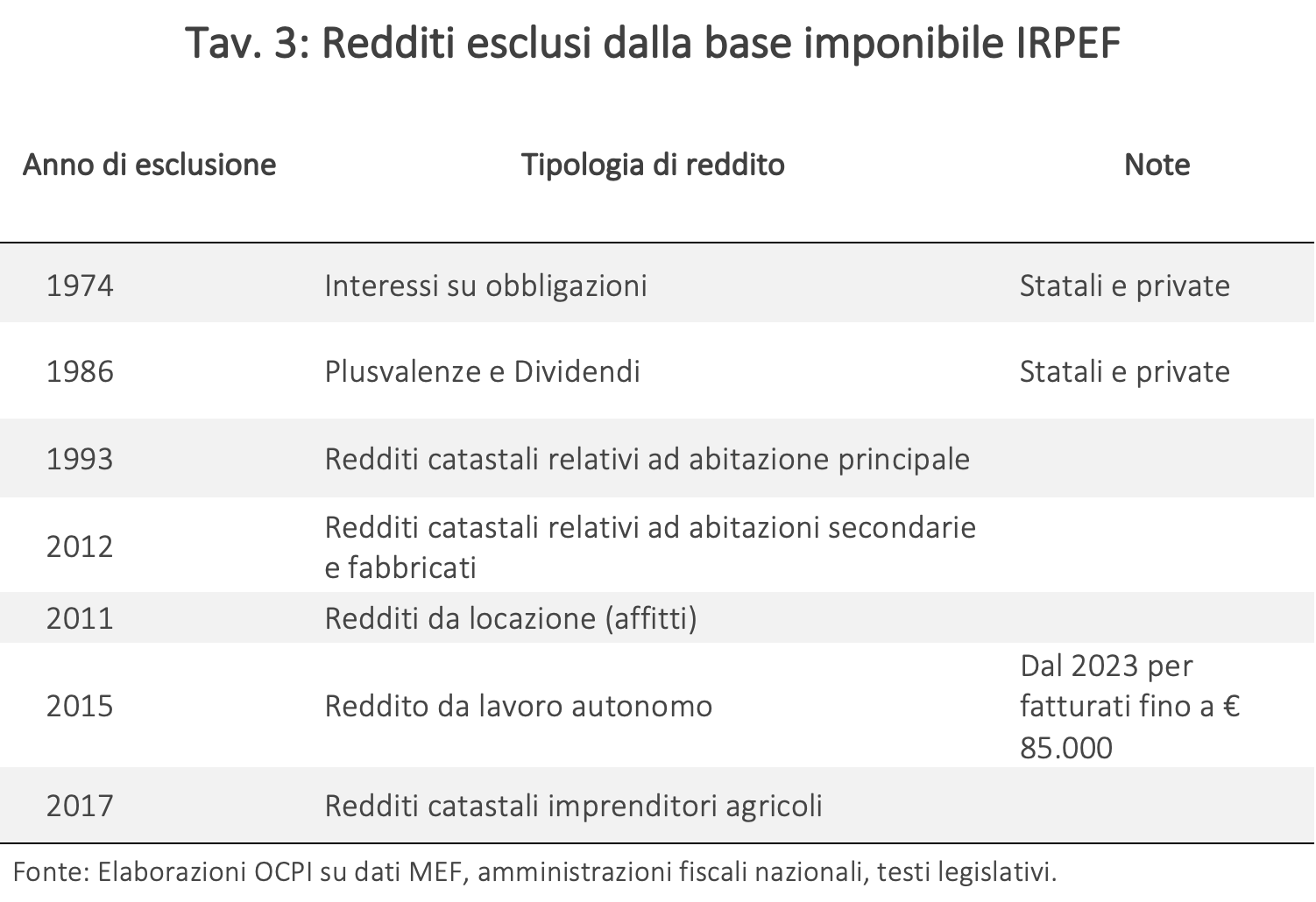

Una lista (non esaustiva) dei principali redditi via via sottratti all’imposizione progressiva è riportata nella Tav. 3 e discussa in seguito. Per quanto riguarda il secondo punto, si calcola che in Italia nel 2022 ci fossero 592 voci di spese fiscali definite come “misure che riducono o pospongono il gettito per uno specifico gruppo di contribuenti rispetto ad una regola di riferimento”.[13] Per il 2022 si stima che per la sola IRPEF l’ammontare di gettito perduto a causa delle spese fiscale superi i 42 miliardi di euro, che corrispondono a circa il 2,2 per cento del Pil.[14]

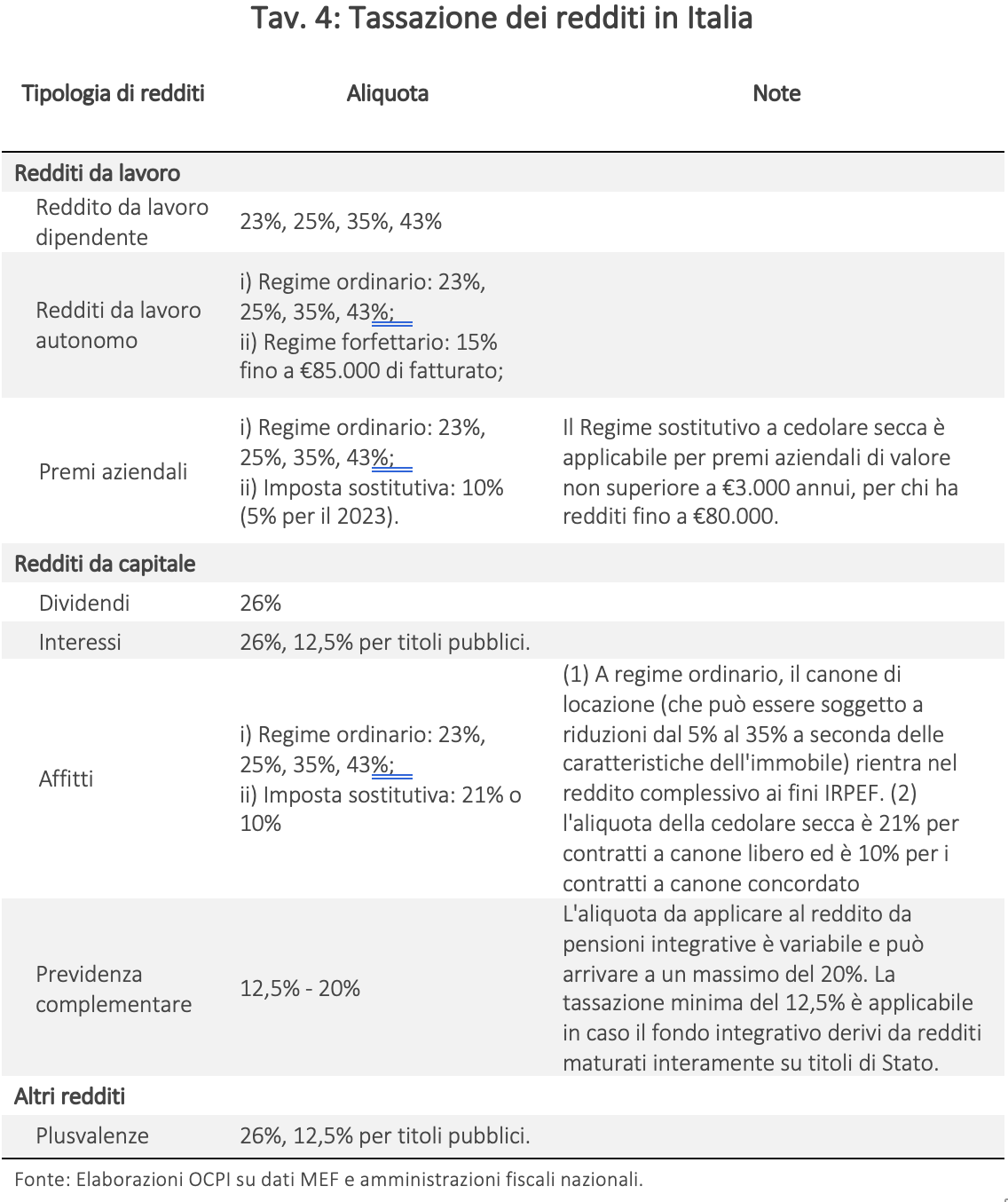

Invece, tra i principali esempi di imposte sostitutive o cedolari che hanno contribuito all’erosione della base imponibile IRPEF merita ricordare (si veda per maggiori dettagli la Tav. 4):

Invece, tra i principali esempi di imposte sostitutive o cedolari che hanno contribuito all’erosione della base imponibile IRPEF merita ricordare (si veda per maggiori dettagli la Tav. 4):

- Le imposte su redditi da capitale finanziario e i capital gains. Come nei principali paesi europei (Germania e Francia), in Italia i redditi finanziari non confluiscono nella base imponibile ai fini IRPEF, ma vengono tassati con imposte sostitutive, con una pluralità di aliquote che dipendono dalla tipologia adottata per l’impiego del risparmio;

- Le imposte sostitutive (a cedolare secca) sui redditi da fabbricati ad uso abitativo concessi in locazione per cui si stima che per il 2021-23 il ridotto gettito dovuto all’introduzione della cedolare secca sia nell’ordine dei 2,3 miliardi all’anno;[15]

- Il regime forfettario per i titolari di partita IVA, con fatturato inferiore agli €85.000 (a partire dall’anno in corso).

La quota del lavoro dipendente nell’IRPEF

La quota del lavoro dipendente nell’IRPEF

Erosione della base imponibile, regimi speciali agevolativi per i redditi diversi dai redditi da lavoro dipendente, eliminazione dei redditi finanziari dalla sua base imponibile, elevata evasione concentrata però solo su alcuni redditi, mancata revisione del catasto degli edifici e dei terreni (rilevante per alcune tipologie di redditi soggetti a IRPEF) e altri fattori hanno inevitabilmente condotto a concentrare la pressione fiscale via IRPEF soprattutto sui redditi da lavoro dipendente che per loro natura (la tassazione alla fonte da parte del datore di lavoro) difficilmente possono sfuggire alla tassazione progressiva. Qualche conto può aiutare a chiarire la situazione.

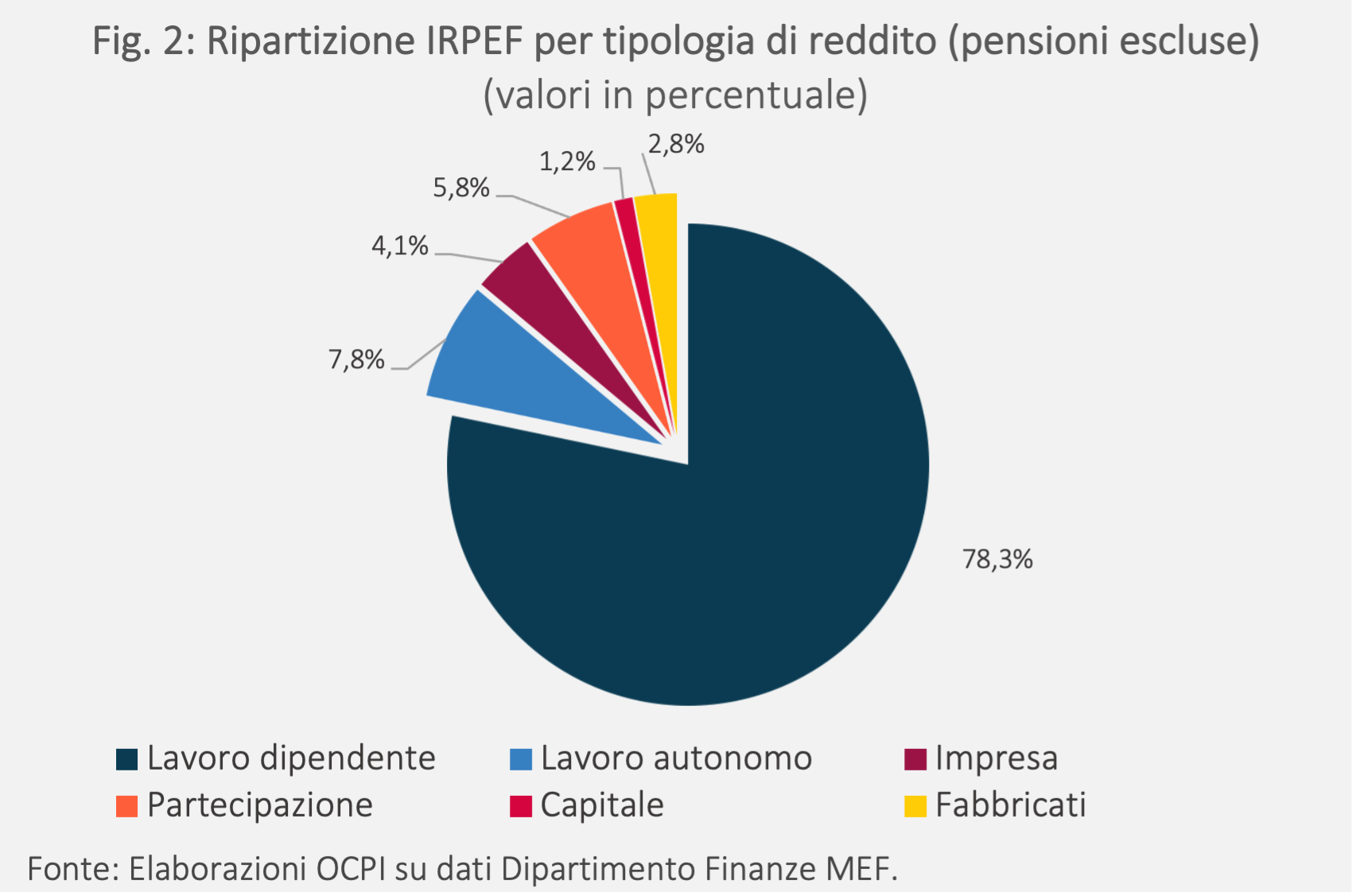

Nel 2021 (con riferimento ai redditi 2020) Il gettito IRPEF complessivo, al netto della imposta pagata sui trattamenti pensionistici, è stato pari a circa 110 miliardi.[16] Di questi, 86,5 sono riconducibili ai redditi da lavoro dipendente (78,3 per cento). Solo il 21,7 per cento del gettito è invece apportato dalla tassazione personale sui redditi da capitale, compresi i redditi d’impresa (4,1 per cento), da lavoro autonomo (7,8 per cento), da fabbricati (2,8 per cento) e quelli relativi alla partecipazione in società di capitali (5,8 per cento).

Naturalmente, i redditi non da lavoro dipendente che non vengono tassati in sede IRPEF, se non evasi, possono essere tassati in altre sedi, tramite appunto le varie imposte cedolari esistenti. Tuttavia, per la pluralità di aliquote di imposizione (si veda la Tav. 4) e il loro basso livello complessivo rispetto alle aliquote fiscali IRPEF (si veda la Tav. 2), la loro tassazione effettiva risulta nella maggior parte dei casi inferiore a quella a cui questi redditi sarebbero sottoposti se fossero inclusi nell’IRPEF.

Queste distorsioni nella base imponibile del tributo incidono pesantemente anche sulla sua capacità redistributiva.[17] L’IRPEF è stata concepita come un’imposta fortemente progressiva proprio alla luce del fatto che avrebbe dovuto tassare tutti i redditi riportati in capo al contribuente.[18] La progressività è andata addirittura crescendo nell’ultimo decennio, nonostante il basso numero di scaglioni, a seguito soprattutto di una serie di interventi a vantaggio dei redditi più bassi.[19] Ma è difficile giustificare una forte progressività dell’IRPEF quando i redditi da lavoro dipendente, che adesso rappresentano solo il 41 per cento di tutti i redditi degli italiani sulla base dei nostri conti svolti sui dati di contabilità nazionale (vedi la nota precedente), costituiscono viceversa circa l’80 per cento della base imponibile del tributo, che a sua volta genera da solo circa il 40 per cento di tutte le entrate tributarie.

Queste distorsioni nella base imponibile del tributo incidono pesantemente anche sulla sua capacità redistributiva.[17] L’IRPEF è stata concepita come un’imposta fortemente progressiva proprio alla luce del fatto che avrebbe dovuto tassare tutti i redditi riportati in capo al contribuente.[18] La progressività è andata addirittura crescendo nell’ultimo decennio, nonostante il basso numero di scaglioni, a seguito soprattutto di una serie di interventi a vantaggio dei redditi più bassi.[19] Ma è difficile giustificare una forte progressività dell’IRPEF quando i redditi da lavoro dipendente, che adesso rappresentano solo il 41 per cento di tutti i redditi degli italiani sulla base dei nostri conti svolti sui dati di contabilità nazionale (vedi la nota precedente), costituiscono viceversa circa l’80 per cento della base imponibile del tributo, che a sua volta genera da solo circa il 40 per cento di tutte le entrate tributarie.

L’ IRPEF la pagano in pochi

In più, l’elevata progressività finisce con il concentrare l’onere dell’imposta solo su una quota limitata di contribuenti, caratterizzati da redditi (da lavoro dipendente) medio-alti, con indubbi effetti distorsivi sull’offerta di lavoro e l’impegno lavorativo.

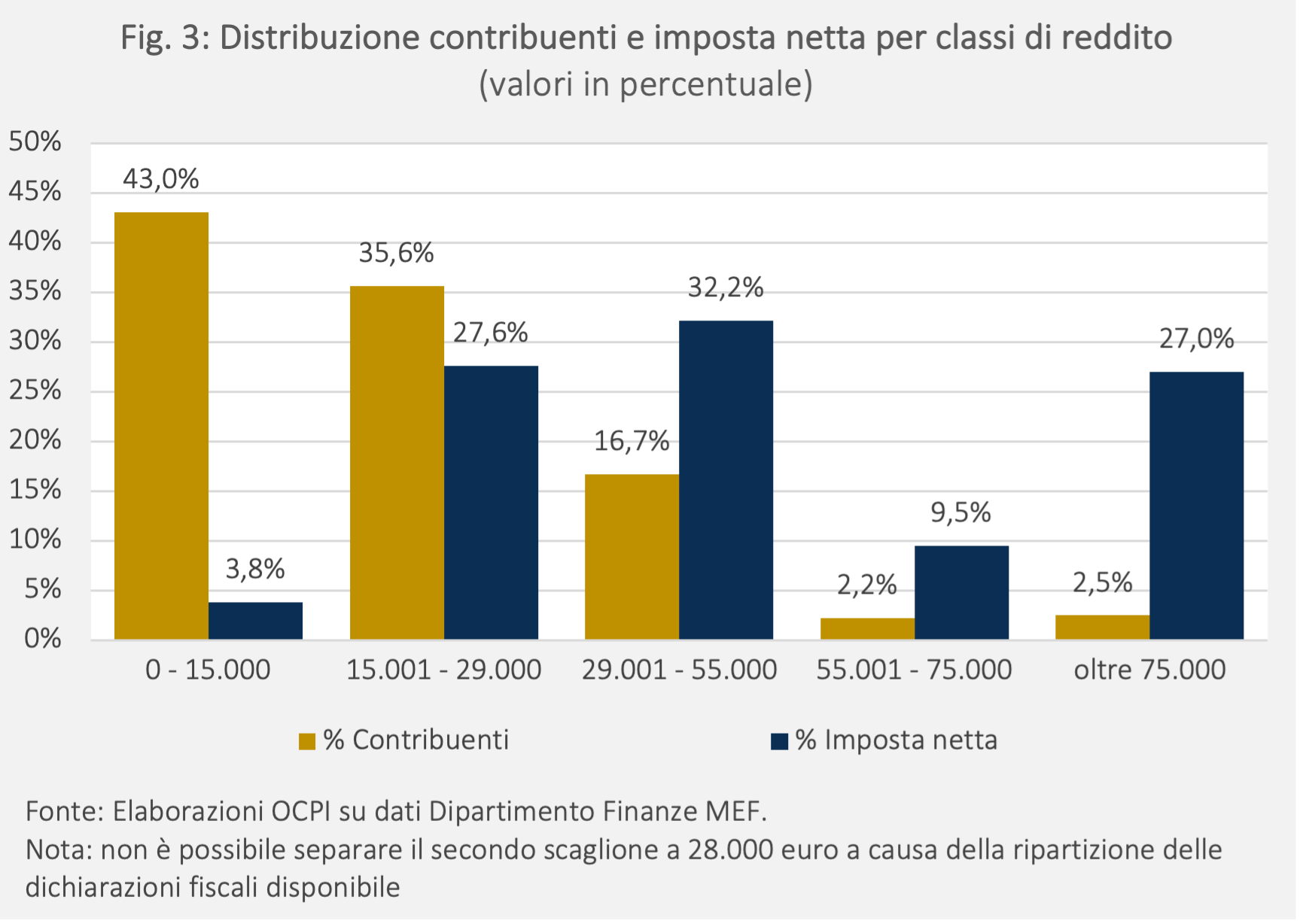

La Fig.3 illustra che a fronte di 41 milioni di contribuenti che dichiarano redditi a fini IRPEF, più di 10 milioni si collocano al di sotto dei 7.500 euro di reddito complessivo. Data la presenza di un reddito minimo (no tax area)[20] al di sotto del quale l’imposta non è dovuta, questo implica che una larga parte di questi contribuenti non pagano il tributo.[21] Per i restanti contribuenti, il carico tributario nel 2021 (per l’anno d’imposta 2020) si redistribuisce nel modo rappresentato dalla figura. Si osserva che il 43 per cento dei contribuenti dichiara redditi inferiori ai 15.000 euro lordi e contribuisce solo per circa il 4 per cento del totale del gettito IRPEF. All’altro estremo, i contribuenti che dichiarano redditi sopra i 55.000 euro (meno del 5 per cento del totale dei contribuenti) pagano da soli oltre il 36 per cento del totale del tributo. Per dirla in modo diverso, il 79 per cento dei contribuenti IRPEF dichiara meno di 29.000 euro annui e paga complessivamente poco più del 30 per cento del tributo, mentre il restante 21 per cento paga circa il 70 per cento del gettito IRPEF.

La Fig.3 illustra che a fronte di 41 milioni di contribuenti che dichiarano redditi a fini IRPEF, più di 10 milioni si collocano al di sotto dei 7.500 euro di reddito complessivo. Data la presenza di un reddito minimo (no tax area)[20] al di sotto del quale l’imposta non è dovuta, questo implica che una larga parte di questi contribuenti non pagano il tributo.[21] Per i restanti contribuenti, il carico tributario nel 2021 (per l’anno d’imposta 2020) si redistribuisce nel modo rappresentato dalla figura. Si osserva che il 43 per cento dei contribuenti dichiara redditi inferiori ai 15.000 euro lordi e contribuisce solo per circa il 4 per cento del totale del gettito IRPEF. All’altro estremo, i contribuenti che dichiarano redditi sopra i 55.000 euro (meno del 5 per cento del totale dei contribuenti) pagano da soli oltre il 36 per cento del totale del tributo. Per dirla in modo diverso, il 79 per cento dei contribuenti IRPEF dichiara meno di 29.000 euro annui e paga complessivamente poco più del 30 per cento del tributo, mentre il restante 21 per cento paga circa il 70 per cento del gettito IRPEF.

Per concludere

Dall’analisi svolta appare abbastanza evidente che il sistema tributario italiano non si sia adattato alla situazione messa in luce dalla nostra nota precedente sulla formazione dei redditi degli italiani. Nei suoi assi portanti, il sistema tributario italiano è stato costruito negli anni ‘70, quando i redditi da lavoro dipendente costituivano la fonte principale di reddito degli italiani. Da allora, sebbene con una lieve ripresa negli anni più recenti, questa quota si è ridotta molto, costituendo al momento sulla base delle nostre stime basate sulla contabilità nazionale solo poco più del 40 per cento dei redditi complessivi. Ma la principale imposta italiana, l’IRPEF, che da sola produce quasi il 40 per cento delle entrate tributarie complessive, si concentra ancora prevalentemente su questi redditi, che costituiscono da soli quasi l’80 per cento dei redditi soggetti all’imposizione progressiva (l’85 per cento se si aggiungessero al numeratore e al denominatore anche i redditi dei pensionati, che sono da un punto di vista fiscale assimilati ai redditi da lavoro dipendente ma trasferimenti per la contabilità nazionale). L’effetto è stato accentuato dal continuo spostamento di altri redditi al di fuori dell’area soggetta all’imposta progressiva per assoggettarli ad imposte proporzionali ad aliquote ridotte. E mentre questo è stato vero fin dall’inizio per alcuni redditi da attività finanziarie, il percorso è proseguito negli anni successivi anche per numerose altre tipologie di redditi.

Per esempio, mentre i dati di contabilità nazionale mostrano una forte crescita della quota delle rendite immobiliari sul totale dei redditi, i redditi figurativi degli immobili sono stati sottratti dalla base imponibile dell’IRPEF fin dai primi anni ‘90, mentre successivamente quelli effettivi (gli affitti) sono stati sottoposti ad aliquote agevolate. Un’imposta patrimoniale, l’IMU, rimane solo per gli edifici commerciali e le abitazioni non di residenza, oltretutto molto distorta per la vetustà del catasto. Allo stesso modo, i redditi dei lavoratori autonomi, già caratterizzati da un’elevata evasione, sono stati assoggettati in gran parte ad un’aliquota agevolata tramite l’introduzione e l’ampliamento della flat tax. E si potrebbe continuare a lungo.

Naturalmente, sono del tutto intuitive le ragioni che possono aver spinto la politica a prendere queste decisioni. In un paese di proprietari immobiliari, le imposte sulla casa sono impopolari, mentre attribuire benefici a particolari categorie di contribuenti ben rappresentate in Parlamento può generare importanti ritorni elettorali. In più, il fatto che le imposte sui redditi dei lavoratori dipendenti vengono incassate alla fonte dal datore di lavoro rende il prelievo poco trasparente, e questo può consentire di aumentare la pressione fiscale su questi contribuenti senza generare reazioni di rigetto. Tuttavia, il gioco può continuare solo fino ad un certo punto. Al di là degli ovvi aspetti di equità ed efficienza, c’è il tema della necessità di continuare a generare sufficiente gettito per finanziare la spesa pubblica, necessariamente in espansione per l’invecchiamento della popolazione e per i nuovi impegni presi in ambito internazionale, dalla difesa alla transizione energetica. C’è anche da mettere in sicurezza il debito pubblico, in una situazione di tassi di interesse crescenti.

Da anticipazioni di stampa, il governo attuale sembra determinato a proporre una riforma fiscale complessiva, dopo il fallimento del tentativo del governo Draghi nella legislatura precedente. È auspicabile che gli aspetti discussi in questa nota vengano attentamente considerati nel disegnare la riforma.

[1] Si veda: “Da dove arrivano i redditi degli italiani?” OCPI, 6 febbraio 2023.

[2] Le aliquote implicite vengono calcolate come rapporto tra i tributi raccolti in un anno fiscale e la relativa base imponibile come stimata nei conti nazionali.

[3] Si è usato questo campione invece che l’Unione Europea, perché i paesi che compongono l’area euro sono un po' più omogenei in termini di sviluppo economico e organizzazione del sistema tributario. Comunque, i risultati non cambierebbero molto usando altri aggregati per il confronto.

[4] La tassazione implicita del capitale riportata nella Fig. 1 fa riferimento al complesso dei redditi da capitale e include diverse basi imponibili (redditi finanziari, redditi societari, redditi di terreni e fabbricati) spesso tassati nei diversi paesi con aliquote molto diverse tra di loro. Si osservi che nelle stime della Commissione la tassazione del lavoro include anche i contributi previdenziali a carico di lavoratori e imprese.

[5] Per esempio, a Cipro e in Lussemburgo, l’aliquota implicita sul capitale è attorno al 6 per cento.

[6] Si rimanda alla nota precedente per una discussione di questa statistica.

[7] Questi confronti sono naturalmente basati solo sull’attribuzione formale dei tributi, senza tener conto dei possibili effetti di traslazione che fa sì che tramite la variazione dei prezzi relativi l’incidenza dell’imposta si trasferisca dal soggetto formalmente percosso dall’imposta ad altri contribuenti. È un tema troppo complesso per poterlo affrontare qui. Vale però la pena ricordare che per esempio studi recenti suggeriscono che l’imposta sulle società si trasferisca per circa il 50% sui lavoratori, sotto forma di minori incrementi salariali. Si veda: Fuest et al., 2017, “Do corporate taxes reduce wages?”, American Economic Review.

[8] Passare dalla distribuzione funzionale dei redditi a quella personale, tenendo magari conto anche della distribuzione della ricchezza e dei consumi per il calcolo della pressione fiscale complessiva, è operazione assai complessa perché richiede di integrare molteplici banche dati sviluppate con finalità diverse. Per un recente ambizioso esercizio in questo senso per l’Italia si veda: Guzzardi et al., 2022, “Recostructing income inequality in Italy”.

[9] Si ricordi che a seguito della riforma introdotta con la Leggi di stabilità del 2015 il costo del lavoro è stato sottratto dalla base imponibile dell’IRAP, che a questo punto tassa sostanzialmente solo profitti e interessi.

[10] La TASI, un’imposta sui servizi indivisibili offerti dalle municipalità, dopo la riforma del 2016, aveva finito con l’essere solo un doppione dell’IMU, ed è stata abolita a partire dal 1° gennaio 2020.

[11] Questo rimanda ad un lungo dibattito nella letteratura economica su cosa debba essere considerato “reddito”. Secondo l’approccio della CIT, reddito è tutto ciò che potrebbe essere speso da un contribuente in un determinato periodo di tempo, pur rimanendo altrettanto ricco alla fine che all’inizio del periodo (consumo potenziale). Secondo un altro approccio, reddito è ciò che viene effettivamente speso in un determinato periodo di tempo (consumo effettivo). Il primo approccio porterebbe a tassare anche il risparmio come reddito, il secondo a esentarlo. La DIT è un approccio intermedio, che si è imposto a partire dagli anni ’90 soprattutto nei paesi del Nord Europa, che porta a tassare i rendimenti del risparmio, cioè i redditi da capitale, ma a parte e ad aliquote inferiori rispetto ai redditi di lavoro. Più che su suggestioni teoriche, la DIT si fonda sulla difficoltà pratica di tassare con aliquote progressive i redditi da capitale in economie aperte e come strumento per evitare arbitraggi tra le diverse forme di tassazione dei redditi da capitale.

[12] Per un approfondimento, si veda: “Relazione sull’economia non osservata e sull’evasione fiscale e contributiva Anno 2022” del MEF e la nostra precedente nota “L’evasione fiscale e contributiva in Italia”, 15 novembre 2022.

[13] Nello specifico, il modello di riferimento è il sistema tributario vigente e per ogni misura si definisce se si tratta di una deviazione dalla norma e costituisce quindi un’agevolazione fiscale.

[14] Per un approfondimento, si veda: “Rapporto programmatico recante gli interventi in materia di spese fiscali”, Ministero dell’Economia e delle Finanze, 2022.

[15] Si veda: Audizione dell’Ex-Direttore Generale delle Finanze Prof.ssa Fabrizia Lapecorella, 26 marzo 2021.

[16] Si ricorda che per la contabilità nazionale le pensioni sono trasferimenti, non redditi da lavoro, anche se per finalità di tassazione in sede IRPEF sono equiparate a quest’ultimi.

[17] Che comunque esiste. Secondo alcune elaborazioni della Banca d’Italia, all’IRPEF si deve quasi un terzo della riduzione nella disuguaglianza che si verifica nel passaggio dai redditi di mercato al reddito disponibile delle famiglie. Si veda: “Testimonianza del Capo del Servizio Assistenza e consulenza fiscale della Banca d’Italia”, 11 gennaio 2021

[18] Si ricorda che la progressività si definisce in termini di crescita dell’aliquota media rispetto al reddito, non in termine di crescita delle aliquote marginali.

[19] Il riferimento qui è al cosiddetto “bonus Renzi”, gli 80 euro mensili (poi 100) attribuiti ai redditi da lavoro più bassi nel 2015. Il bonus aveva generato aliquote marginali effettive particolarmente elevate sui redditi medi, una distorsione che è stata parzialmente corretta dal governo Draghi nel 2022. Si veda: “L’intervento sull’IRPEF nella legge di bilancio per il 2022”, MEF.

[20] La no tax area è differenziata per fonte di reddito: 5.500 euro per i redditi da lavoro autonomo, 8.147 euro per i redditi da lavoro dipendente, 8.550 per i redditi da pensione.

[21] Il dato non tiene inoltre conto dei contribuenti che risultato “incapienti”, ovvero la cui imposta dovuta sarebbe positiva, ma le cui detrazioni, esenzioni, deduzioni o bonus determinano l’annullamento dell’imposta effettiva.