Il dibattito sulla distribuzione dei redditi in Italia è molto concentrato su salari e stipendi, cioè sulla remunerazione del fattore lavoro. Ma i redditi degli italiani derivano da molte altre fonti. Un’analisi intertemporale mostra che mentre negli anni ’70 i redditi da lavoro costituivano più della metà di tutti redditi, la loro quota si è ridotta fortemente nei decenni successivi per riprendersi in parte solo nell’ultimo ventennio. Queste tendenze sono comuni ad altri paesi europei, ma in un contesto internazionale l’Italia spicca per il valore molto basso dei redditi da lavoro sul totale dei redditi. E in Italia sono cresciute fortemente le rendite immobiliari che costituiscono adesso quasi il 13% del PIL. Ne seguono importanti considerazioni in termini di disuguaglianza delle risorse e delle opportunità che il sistema fiscale dovrebbe correggere.

La nota è stata ripresa da Repubblica in questo articolo del 5 febbraio 2023.

* * *

Da dove arrivano i redditi degli italiani? Siamo abituati al dibattito mediatico che insiste soprattutto sui salari, cioè sulla remunerazione del fattore lavoro (dipendente), ma questa rappresenta solo una parte e nemmeno quella prevalente del complesso dei redditi degli italiani. I residenti in Italia svolgono anche attività imprenditoriale e ne ricevono i profitti, investono il loro risparmio in attività finanziarie, e dunque ricevono i redditi relativi (interessi, dividendi, capital gains), oppure semplicemente affittano una casa di proprietà e ne incassano i canoni corrispondenti. Naturalmente, poiché molti di questi redditi che non provengono dal lavoro dipendono dalla dotazione del patrimonio, il tema dell’equità nella distribuzione della ricchezza gioca un ruolo importante nel determinare anche la distribuzione dei redditi, come gioca una parte importante anche il modo con cui il patrimonio e i diversi redditi vengono trattati dal fisco.

Ma prima di affrontare questi ultimi aspetti, che rimandiamo ad una prossima nota, è importante discutere invece come si formano i vari redditi degli italiani e come il loro peso si è modificato nel corso del tempo, anche rispetto ad altri paesi europei. Il punto di partenza per l’analisi è il PIL, la ricchezza netta prodotta dall’economia in un anno, che per definizione è anche uguale al totale dei redditi distribuiti ai suoi componenti. Il prodotto interno lordo è infatti uguale al reddito aggregato della popolazione (sia delle famiglie che delle imprese) e al totale della spesa interna (consumi, investimenti e spesa pubblica).

Considerando il Pil come reddito aggregato se ne possono individuare le diverse componenti:

- I redditi da lavoro dipendente (a) definiti come compenso complessivo riconosciuto a un lavoratore per il lavoro svolto durante l’anno, comprensivi di retribuzioni lorde e contributi sociali versati dal datore di lavoro e dal lavoratore stesso. Questa componente non include i redditi da pensione in quanto questi sono contabilmente trasferimenti dallo Stato agli individui e pertanto non rientrano nel computo dei redditi da lavoro;

- I redditi da capitale (b) che si distinguono a loro volta in risultato lordo di gestione (Rlg) e redditi misti e rappresentano la remunerazione di tutti i fattori produttivi diversi dal lavoro dipendente. Per le imprese il risultato lordo di gestione (Rlg) è costituito dai profitti; per le famiglie, rappresenta invece il valore delle attività destinate al consumo proprio, includendo il valore figurativo dell’affitto e della manutenzione degli immobili occupati dai proprietari. Il reddito misto è una voce separata che include anche i redditi prodotti da ditte individuali, lavoratori autonomi e liberi professionisti per i quali non si può facilmente distinguere il reddito generato dal lavoro e quello generato da altri fattori. Quindi, anche se inseriti fra i redditi da capitale, i redditi misti presentano una parte che è riconducibile alla prestazione di manodopera.

- Le imposte sulla produzione e sull’importazione (c), ovvero prelievi obbligatori in denaro o di diversa natura effettuati dalla Pubblica Amministrazione nazionale o sovranazionale sulla produzione o l’importazione di beni e servizi. Queste includono le imposte sui prodotti (IVA, dazi doganali, etc.) e imposte sulla produzione, che gravano sull’attività produttiva a prescindere dal settore e dalla quantità di prodotto (tasse e bolli per le concessioni, imposte sul capitale impiegato, contributi antinquinamento, etc.).

- I contributi alla produzione (d) sono l’unica componente negativa, che va sottratta dalle imposte su produzione e importazione per ottenere il gettito netto per lo Stato relativo alla produzione interna. I contributi alla produzione sono infatti trasferimenti ai soggetti produttivi eseguiti dalle Amministrazioni pubbliche.

Il Prodotto interno lordo è la somma di tutte queste componenti, PIL = a+b+(c-d). Le imposte sulla produzione (inclusa l’IVA) e i contributi alla produzione sono rimasti all’incirca costanti negli ultimi 25 anni in percentuale al PIL (rispettivamente, circa il 14,5 per cento e il 2 per cento), mentre le altre componenti mostrano una maggiore variabilità. Nella nostra analisi ci concentriamo quindi solamente sui redditi da lavoro dipendente e da capitale, considerando solo la somma fra i due (a+b).

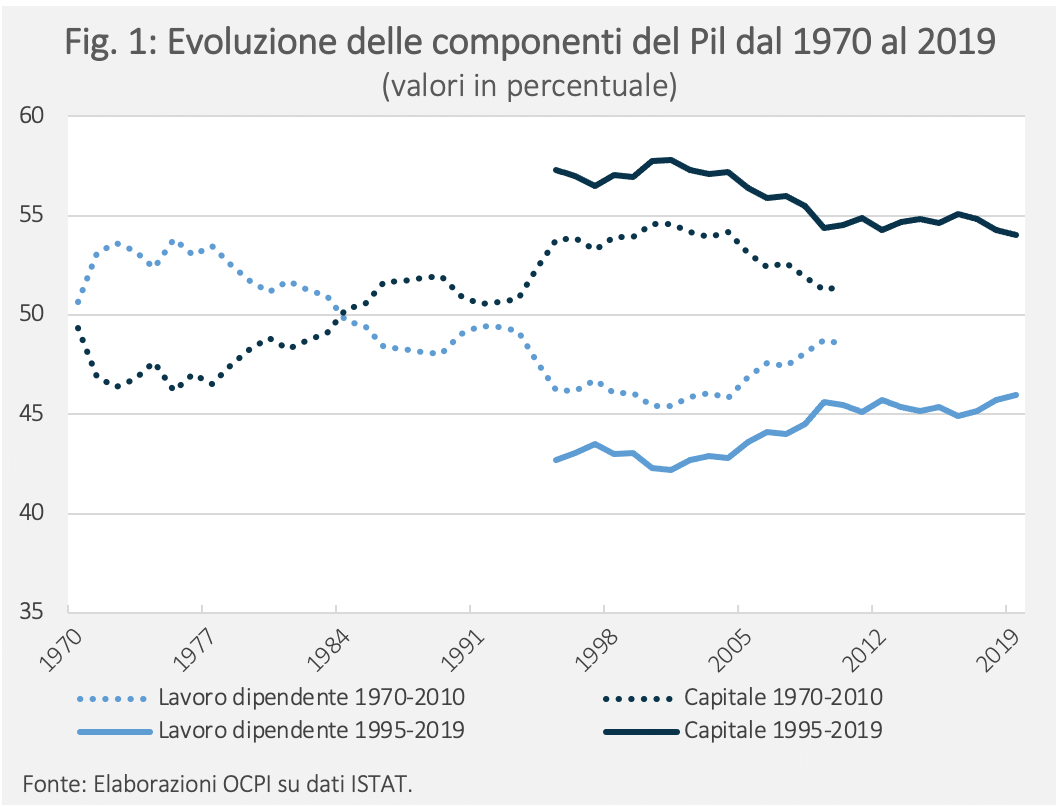

Nella Fig. 1 sono riportati i valori delle due componenti di reddito nel corso degli anni in percentuale del totale (a+b), escludendo dunque dal computo imposte e contributi. Si osserva una netta discrepanza tra la serie 1970-2010 (SEC95) e quella 1995-2019 (SEC2010) per gli anni in cui si sovrappongono. Tale divergenza è dovuta al cambio di metodologia applicato nella ricostruzione della serie storica nel passaggio dalla SEC95 alla SEC2010.[1] Tuttavia, entrambe le serie evidenziano una tendenza simile, con una marcata riduzione del peso del reddito da lavoro dipendente fino all’inizio del nuovo millennio e un successivo, più lieve, incremento dello stesso. Si passa infatti da un valore massimo del 54 per cento nel 1975 (serie SEC95), ad un minimo del 45 per cento nel 2001 e un successivo aumento fino a raggiungere il 49 per cento nel 2010. La serie aggiornata, invece, presenta un andamento simile ma con un punto di partenza più basso per i redditi da lavoro, circa 4 punti inferiore rispetto alla serie precedente. Anche la nuova serie mostra, comunque, una tendenza di crescita dal 1995 al 2019, con un incremento complessivo di 3 punti percentuali dal 42,7 al 45,9 per cento. I redditi da capitale presentano un andamento speculare, essendo per costruzione il complemento ad uno dei redditi da lavoro dipendente. Un punto importante da sottolineare è dunque che i redditi da lavoro sono, almeno dalla metà degli anni ’80, meno della metà dei redditi complessivi che gli italiani ricevono in un anno.

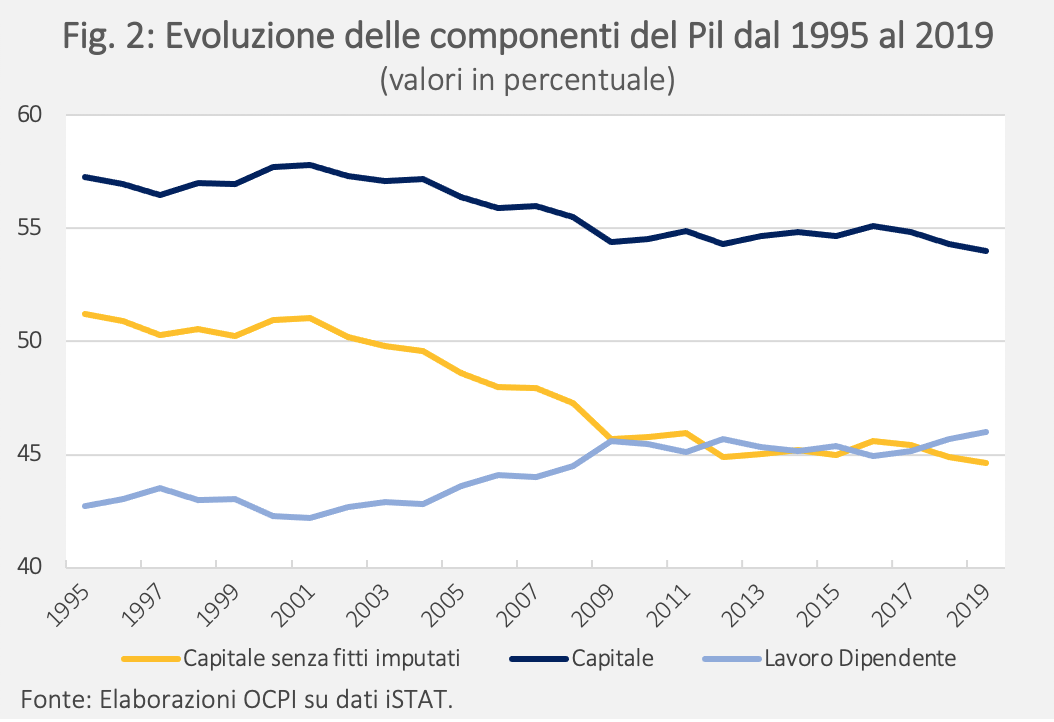

Per approfondire questi aspetti ulteriormente, la Fig. 2 considera solamente il periodo più recente (serie SEC2010) e confronta l’evoluzione delle due componenti aggregate (redditi da lavoro e da capitale) sottraendo dai redditi da capitale la porzione che deriva dai cosiddetti “affitti imputati”. Questo ammontare è stimato dall’Istat che lo definisce come “il valore ipotetico del canone mensile che le famiglie che vivono in abitazione di proprietà, usufrutto o in uso gratuito o che sono proprietarie di un’abitazione secondaria, potrebbero ottenere affittando l’abitazione”.[2] La quota del PIL dovuta a questa voce è cresciuta nel tempo; ciò significa che la riduzione della quota dei redditi da capitale che si osserva nella Fig.1 è stata maggiore per la componente del capitale al netto degli affitti imputati che per quella al lordo. Quest’ultima è infatti passata dal 57 al 54 per cento, mentre la componente al netto degli affitti imputati è del 45 per cento nel 2019, partendo da un valore di 51 nel 1995. La crescita del valore dei redditi da affitti ha interessato sia la componente degli affitti imputati che degli “affitti effettivi”, ossia le rendite sugli investimenti in capitale immobiliari concessi in locazione.

Si può speculare sulle ragioni per la maggior crescita osservata della quota degli affitti (imputati ed effettivi) rispetto alla crescita del totale dei redditi. In un primo periodo, dal 2000 al 2007 c’è stata una crescita elevata dei valori del patrimonio immobiliare che si accompagnata anche una crescita elevata dei canoni di locazione, superiore a quella del totale dei redditi. In un secondo periodo, dopo la grande recessione del 2008-9 e fino al 2019, il valore delle abitazioni si è andato in realtà riducendo in Italia, per ricominciare a crescere solo negli ultimi anni[3]. Tuttavia, gli affitti effettivi, a cui sono legati quelli imputati, hanno continuato a crescere nel periodo, probabilmente a causa della segmentazione dei mercati delle locazioni e del forte sviluppo di nuove forme contrattuali (i cosiddetti “affitti brevi”, più onerosi di quelli tradizionali). Assieme alla sostanziale stabilità del reddito (reale) italiano nel periodo 2010 al 2019, questo è stato sufficiente a mantenere la quota più elevata delle rendite immobiliari sul totale dei redditi già raggiunta nel 2009.

La letteratura accademica ha anche discusso il tema della crescita dei valori immobiliari, insistendo soprattutto sulle rigidità sul lato dell’offerta. Borri e Reichlin (2015) sottolineano come la crescita più lenta della produttività nel settore edilizio rispetto alla media dell’economia tenda naturalmente a condurre ad uno aumento del valore del patrimonio immobiliare. Caldera e Johansson (2013) si concentrano invece sulla risposta dell’offerta di settore immobiliare ad un aumento della domanda. In alcuni paesi (Stati Uniti, Danimarca, Paesi Bassi) l’offerta è più elastica; quindi, all’aumentare della domanda aggregata aumenta più facilmente la disponibilità di immobili. Nel nostro Paese non è così: l’Italia ha una forte rigidità burocratica ed è tra i paesi avanzati più densamente popolati. Questi fattori incidono negativamente sull’elasticità dell’offerta, con i prezzi degli immobili che tendono ad aumentare di più in Italia che in altri paesi quando la domanda cresce.

È interessante osservare che escludendo la componente degli “affitti imputati” dal confronto, capitale e lavoro hanno generato all’incirca la stessa percentuale di reddito nell’ultimo decennio, dalla recessione del 2008 in poi, con un lieve incremento della componente dovuta al lavoro negli anni più recenti. Torrini (2015) suggerisce che in Italia la caduta di questa componente dei redditi da capitale (al netto degli affitti imputati) negli anni successivi alla grande recessione sia dovuta ad una riduzione della capacità competitiva del Paese che si traduce in minori margini di profitto delle imprese. Questo è confermato da un altro studio della Banca d’Italia che riporta che tra il 1999 e il 2016 la quota dei profitti sul valore aggiunto del settore privato si sia ridotta di 5 punti percentuali. Nello studio, il calo è spiegato in parte da un aumento della concorrenza con il completamento del mercato unico europeo e la crescita di altri paesi competitivi a livello globale. Per la restante porzione, invece, la diminuzione dei profitti sarebbe collegata alla normalizzazione del rapporto capitale-lavoro aumentato in maniera molto rilevante tra gli anni ’70 e la fine degli anni ’90.[4]

La decisa ripresa dei redditi da lavoro dipendente a partire dagli anni 2000 è evidente dalle figure riportate in precedenza. Mentre la tendenza è chiara, le esatte dimensioni dipendono però molto dalle modalità di definizione dei diversi aggregati di reddito. Fra queste, la distinzione fra settore pubblico e privato, l’inclusione o meno del reddito dei lavoratori autonomi nel computo dei redditi da lavoro e la scelta del denominatore a cui rapportare il reddito da lavoro. Per esempio, secondo Banca d’Italia, se si considerano solo i dipendenti del settore privato e si aggiunge ai loro redditi una stima dei redditi dei lavoratori autonomi, la quota di valore aggiunto nel settore privato che è attribuita al lavoro avrebbe raggiunto nel 2015 il livello degli anni ’70[5].

L’evoluzione dei redditi da lavoro

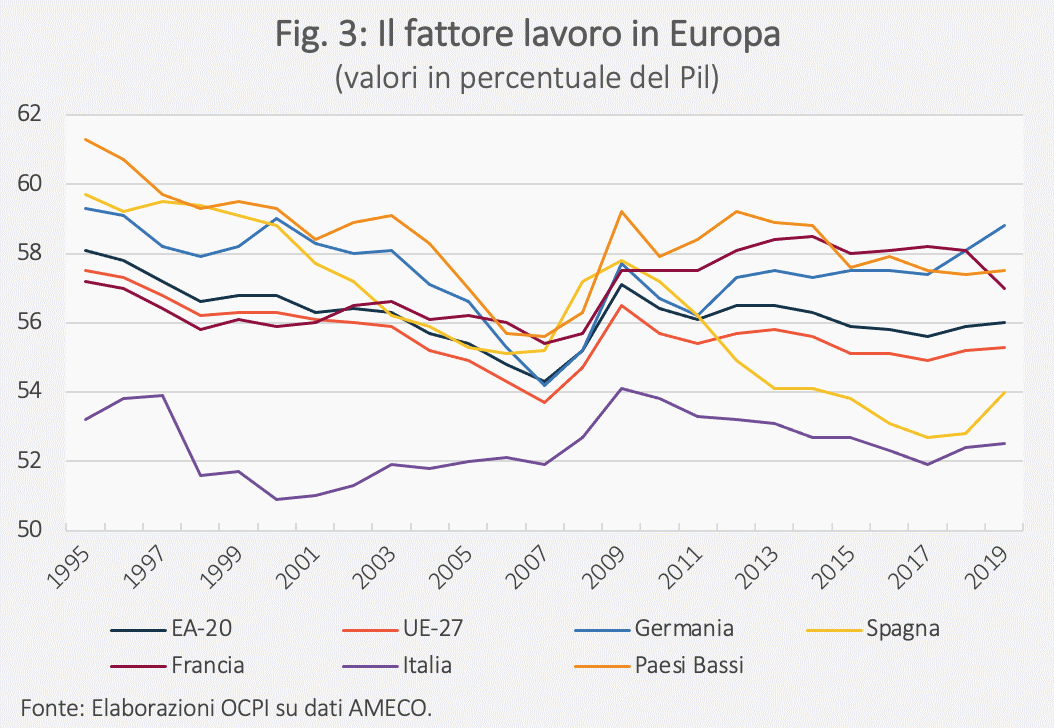

Il messaggio fondamentale dell’analisi precedente è dunque che in Italia dagli anni ‘70 almeno fino ai primi anni 2000 la quota dei redditi complessivi che vanno al lavoro si è ridotta, con una successiva ripresa, non sufficiente tuttavia a ritornare ai livelli iniziali, almeno se il rapporto è calcolato rispetto alla totalità dei redditi. Queste tendenze non caratterizzano solo l’Italia. Come si osserva per esempio dalla Fig.3, la stessa dinamica è comune a molti altri paesi avanzati europei (e anche non europei non rappresentati nella figura). Ciò suggerisce che ci siano elementi strutturali, comuni ai paesi avanzati, che hanno influenzato la distribuzione funzionale dei redditi nella stessa direzione. Su quali siano i fattori determinanti però, nonostante un ampio dibattito, non c’è accordo nella letteratura economica.

Tra le possibili spiegazioni avanzate per esempio citiamo: i) il progresso tecnologico; ii) l’automatizzazione di alcune mansioni; iii) la partecipazione alle catene globale del valore che ha rafforzato la specializzazione delle industrie in produzioni ad alta intensità di manodopera o di capitale (ad esempio l’industria tessile italiana è ad alta intensità di manodopera); iv) i diversi gradi di regolamentazione del mercato del lavoro; v) il flusso degli investimenti dall’estero.[6]

In particolare, Karabarbounis e Neiman (2014a, 2014b) individuano nella riduzione del costo relativo del capitale, che spingerebbe le imprese a sostituire lavoro con capitale, la principale ragione del calo della componente dei redditi da lavoro.[7] Guerriero e Sen (2012) trovano invece che sia l’afflusso di investimenti esteri e la meccanizzazione del lavoro a ridurre il peso del fattore lavoro, mentre il progresso tecnologico e l’apertura al commercio internazionale lo fanno aumentare. Secondo Rognlie (2016), la dinamica positiva dei redditi da capitale dal 1970 in poi è quasi interamente dovuta al crescente peso del reddito legato al patrimonio immobiliare. Negli Stati Uniti, la crescita del valore degli immobili e le restrizioni a costruirne di nuovi hanno fatto lievitare i redditi da capitale, anche tramite un aumento del reddito da locazione. La stessa importanza del settore immobiliare nell’influenzare il reddito da capitale è stata osservata anche in altri paesi. In Italia, come si è già detto, la dinamica è stata particolarmente vivace. Gli affitti totali (somma di affitti imputati ed effettivi) sono passati da essere il 6,1 per cento del valore aggiunto prodotto nel 1975 a ben il 12,7 per cento nel 2014.[8]

La Figura 3 offre ulteriori spunti di riflessione. La figura riporta un confronto della quota dei redditi da lavoro sul totale del PIL per i principali paesi europei e loro aggregazioni negli ultimi 25 anni. Il dato rappresentato nella figura è noto come Adjusted wage share ed è basato su una stima elaborata dalla Commissione europea, volto a standardizzare tra i paesi europei la misurazione del PIL e delle sue componenti. I valori riportati in Fig. 3 non sono pienamente sovrapponibili con quelli analizzati in precedenza per almeno due motivi: i) al denominatore è riportato il PIL totale e non solo la somma dei redditi da capitale e lavoro dipendente e ii) l’adjusted wage share include anche una stima dei redditi da lavoro autonomo che invece nei dati ISTAT è ricompreso nei redditi da capitale.

Tenendo conto di queste differenze, la Fig. 3 è comunque interessante per diverse ragioni. Primo, in termini di livelli, si conferma che l’Italia è un paese particolare nel senso che i redditi da lavoro rappresentano una quota più bassa del totale dei redditi percepiti rispetto agli altri paesi. Questo naturalmente riflette la più bassa partecipazione al mercato del lavoro da parte della popolazione attiva (e negli anni più recenti il più rapido invecchiamento della popolazione che determina un più elevato numero di pensionati). Conferma anche che gli “altri redditi” giocano un ruolo più importante nel determinare la distribuzione complessiva dei redditi in Italia che negli altri paesi europei. Secondo, l’evoluzione dei redditi da lavoro sul totale dei redditi si muove in modo abbastanza sincrono tra i vari paesi. Si osserva una sostanziale riduzione dei redditi da lavoro dal 1995 al 2007, una forte ripresa durante la grande recessione, una ripresa della tendenza decrescente negli anni successivi, più marcata in Italia che in altri paesi, eccetto la Spagna. Negli anni finali però i redditi da lavoro sembrano riprendersi in tutti i paesi.

Le conclusioni per l’Italia

Negli anni ‘70 più della metà dei redditi degli italiani derivava dal lavoro dipendente. Adesso non è più così, sebbene la percentuale di PIL prodotta dai redditi da lavoro sia in ripresa dal minimo storico raggiunto a inizio millennio. Questo fenomeno non è circoscritto all’Italia: anche negli altri paesi si è verificata nello stesso periodo una diminuzione della quota del totale dei redditi che va al lavoro (dipendente). Tuttavia, in Italia, la componente dei redditi da lavoro dipendente è sempre stata più bassa che in questi paesi, per le ragioni già ricordate. È invece molto più alta che negli altri paesi la percentuale di lavoratori autonomi (19,6 per cento), i cui redditi nella contabilità nazionale rientrano nel computo dei redditi da capitale.

Un altro fattore rilevante che emerge dall’analisi è la crescita delle rendite immobiliari come quota dei redditi, che esse siano imputate o effettive. In Italia, le rendite immobiliari pesano oggi per il 12,7 del PIL e il loro contributo è cresciuto in modo rilevante nel corso del tempo. Questa tendenza merita particolare attenzione per diversi motivi. In primis, le rendite per loro natura non rappresentano un ritorno su capitale produttivo, e il loro crescente peso nell’economia rappresenta una maggiore concentrazione su investimenti che non generano nuova attività produttiva e quindi hanno basso potenziale di crescita.[9] In secondo luogo, passando dalla distribuzione funzionale a quella personale dei redditi, è evidente che in un mondo in cui le rendite immobiliari sono rilevanti e crescono più velocemente dei redditi da lavoro (ma anche di quelli da capitale produttivo), i temi della distribuzione del patrimonio e del loro passaggio tra generazioni acquistano un’importanza particolare per i loro effetti sull’uguaglianza delle risorse e delle opportunità.[10]

[1] Il passaggio dalla metodologia SEC95 alla SEC2010 è avvenuto per armonizzare a livello europeo la raccolta di dati sui conti nazionali dei singoli paesi, anche in ottemperanza con le linee guida della Nazioni Unite. Fra le principali novità adottate, si citano: i) la capitalizzazione degli investimenti in ricerca e sviluppo, che comportano un effetto positivo sulla domanda aggregata pari alla spesa in ricerca e sviluppo effettuata dalle imprese di mercato; ii) la riclassificazione della spesa pubblica per armamenti, che passa dal comparto dei consumi intermedi a quello degli investimenti (per cui quindi si è iniziato a contabilizzare gli ammortamenti, con un conseguente impatto positivo sul valore aggiunto); iii) nuovi metodi di contabilizzazione degli scambi con l’estero, con una diversa attribuzione del valore per le merci che necessitano lavorazione, senza però modificare il saldo netto con l’estero; iv) modifiche nel calcolo dell’indebitamento netto e dei consumi pubblici dovuto all’aggiustamento del perimetro di definizione delle PA.

[2] Il metodo di stima dei fitti imputati si basa sulle caratteristiche delle case abitate e sui prezzi di mercato delle abitazioni stesse. Per un approfondimento, si veda: “Condizioni di vita e reddito delle famiglie”, ISTAT. Si osservi che i canoni degli edifici effettivamente dati in locazione rientrano tra i redditi da capitale.

[5] Si veda la nota precedente. Si osservi comunque che la ripresa della competitività nella manifattura (ma non nei servizi) negli anni successivi ha ridotto la dimensione del fenomeno.

[6] Si veda anche: Fondo Monetario Internazionale (2017). Why Is Labor Receiving a Smaller Share of Global Income? Theory and Empirical Evidence. IMF Working Papers.

[7] Si vedano: Karabarbounis e Neiman (2014a) e Karabarbounis e Neiman (2014b), Guerriero e Sen (2012) e Rognlie (2016).

[8] Si veda: Torrini (2015). Labour, profit and housing rent shares in Italian GDP: long-run trends and recent patterns. Politica economica.

[9] I dati di Caldera e Johansson (2013) mostrano che il valore reale cumulato del settore immobiliare (che quindi include sia le nuove costruzioni che le ristrutturazioni) in Italia è rimasto pressoché costante dagli anni ’70.

[10] Come discusso da Thomas Piketty in numerosi articoli e nel best-seller “Il capitale nel XXI secolo”, Bompiani editore, 2016.