Stabilire l’ammontare delle risorse da destinare al Servizio Sanitario Nazionale è un primo passo nella definizione delle risorse che le Regioni hanno a disposizione per finanziare l’offerta dei servizi sanitari. Occorre identificare le fonti di entrata e stabilire quali criteri impiegare per ripartire le risorse tra le Regioni. Per quanto riguarda le fonti di finanziamento, dal 2000 al 2023, la quota dei trasferimenti statali sul totale è aumentata continuamente a scapito delle entrate proprie delle Regioni. Nel 2023 la voce di finanziamento più importante per le Regioni a statuto ordinario è stata la compartecipazione al gettito IVA, per un totale di 76 miliardi di euro. I criteri per il riparto del fondo sanitario tra le Regioni sono invece mutati diverse volte nel tempo con l’ultima riforma risalente al dicembre 2022. Tuttavia, mentre l’obiettivo dichiarato era il miglioramento nell’equità della distribuzione dei fondi, approfondendo i criteri che definiscono i bisogni sanitari, nei fatti il peso attribuito alla demografia e all’età anagrafica è rimasto predominante, conducendo ad un riparto basato sostanzialmente sul criterio pro capite uguale per tutte le Regioni.

* * *

Il dibattito politico attuale è focalizzato sul tema dei finanziamenti per il Servizio Sanitario Nazionale (SSN), considerato da più parti insufficiente, e sull’eccesso di “regionalizzazione”, che potrebbe essere ulteriormente esacerbato dal progetto di attuazione dell’autonomia differenziata prevista dall’art. 116 della Costituzione. In una precedente nota abbiamo analizzato l’evoluzione nel tempo del finanziamento per il SSN affrontando il primo problema.[1] In questa nota discutiamo invece quali sono le fonti di entrata per il finanziamento della sanità in Italia e sulla base di quali criteri i fondi complessivamente disponibili sono ripartiti tra le Regioni.

La situazione attuale

A partire dalla legge 68/2011, in attuazione della legge delega 42/2009, il Fabbisogno Sanitario Nazionale Standard (FSNS) definisce il livello complessivo delle risorse a disposizione per il finanziamento del SSN. In base alla norma costituzionale, queste risorse dovrebbero servire per finanziare integralmente i Livelli Essenziali di Assistenza (LEA). In realtà, il FSNS è determinato, annualmente, sulla base di una decisione politica del governo in carica, date le compatibilità di bilancio e un processo di contrattazione con le Regioni che hanno il compito di organizzare la fornitura dei servizi sanitari ai cittadini negli spazi di autonomia concessi loro dallo Stato.

Oggi le fonti del finanziamento del FSNS in ordine di importanza sono:

- il Bilancio dello Stato, tramite la compartecipazione delle Regioni all’IVA (per le Regioni a statuto ordinario, RSO) e il residuo del Fondo Sanitario Nazionale (FSN) per la Sicilia e le spese sanitarie vincolate ad obiettivi particolari;

- la “fiscalità generale” delle Regioni, in particolare l’Imposta regionale sulle attività produttive (Irap) e l’addizionale regionale Irpef;

- le entrate proprie degli enti del SSN, rappresentati dai ricavi dell’attività intramoenia e dalle compartecipazioni alla spesa dei cittadini (ticket);

- a queste si aggiunge la compartecipazione ai tributi erariali di cui godono le Regioni a statuto speciale (RSS) e Province autonome (che abbiamo trattato nello specifico in una nota precedente) con l’eccezione della Regione siciliana per la quale l’aliquota di compartecipazione è rimasta, dal 2009, al 49,11% del fabbisogno sanitario.[2]

Una volta affrontati i primi due problemi (definire, da un lato, l’ammontare complessivo del FSNS e, dall’altro, quali fonti di entrata lo alimentano) è necessario stabilire come i fondi vengono ripartiti tra le diverse amministrazioni regionali. In termini procedurali, la suddivisione del FSNS tra le Regioni è deliberata dal Comitato interministeriale per la Programmazione Economica (Cipe), su proposta del Ministro della salute e d’intesa con la Conferenza permanente Stato-Regioni e Province autonome. Il FSNS si compone però di diverse parti: il fabbisogno “indistinto” è la parte preponderante; a questo si aggiungono una pluralità di “quote vincolate” per una moltitudine di obiettivi (prevenzione e cura della fibrosi cistica, medicina penitenziaria, farmaci innovativi, eccetera); vi è infine una “quota premiale”.[3]

Costituendo la parte preponderante, i criteri di riparto della quota indistinta sono quelli sui quali si concentra l’attenzione e il dibattito della politica economica. In generale, questi criteri sono differenti da quelli utilizzati per il riparto delle quote vincolate.

L’ultima versione del criterio di riparto della quota indistinta è stata definita con l’intesa del 21 dicembre 2022 in sede di Conferenza Stato-Regioni-Province Autonome. La formula è – poi diremo perché – principalmente basata sulla popolazione regionale pesata per l’età, cui sono affiancati criteri legati alle condizioni socioeconomiche e alla mortalità. In particolare, le risorse disponibili sono state ripartite come segue:

- il 98,5% dei fondi, sulla base del criterio della popolazione residente e della frequenza dei consumi sanitari per classi di età;

- lo 0,75% delle risorse disponibili, sulla base del tasso di mortalità della popolazione di età inferiore ai 75 anni;

- lo 0,75% sulla base di indicatori utilizzati per definire particolari situazioni territoriali impattanti sui bisogni sanitari quali, in particolare, l’incidenza della povertà relativa individuale, l’incidenza della bassa scolarizzazione nella popolazione di età maggiore a quindici anni e, infine, il tasso di disoccupazione.

In merito al punto a), il processo formale di riparto prevede che le risorse vengano distinte per tre macro-livelli di assistenza (prevenzione, distrettuale ed ospedaliera) che pesano rispettivamente per il 5, il 51 e il 44% del totale.[4] La ponderazione per età si applica solo su alcune componenti, in particolare sul 50% dei fondi per l’assistenza ospedaliera e sulla componente della specialistica (che costituisce il 13,3% del totale) nell’ambito dell’assistenza distrettuale; sulle restanti componenti si utilizza un pro capite secco. Ne deriva che la pesatura per età incide per il 40% del totale dei fondi, che sono allocati principalmente in base alla popolazione residente.

L’allocazione derivante dalla formula di riparto viene confrontata, per ciascuna Regione, con la disponibilità di entrate regionali (Irap e addizionale regionale Irpef). Nei fatti, il Bilancio dello Stato alimenta un fondo perequativo che consente di redistribuire le risorse dalle Regioni più ricche alle Regioni con minor capacità fiscale. Si noti che – siccome le entrate regionali per l’anno successivo possono essere solo stimate – è anche previsto un fondo di garanzia, qualora ex post i gettiti effettivi fossero inferiori alle stime.

L’evoluzione delle fonti di finanziamento per le RSO

Le fonti di entrata destinate al finanziamento della sanità e il ruolo dello Stato in questo ambito hanno subito notevoli trasformazioni nel tempo. Le principali innovazioni scaturiscono dal dibattito sul decentramento fiscale degli anni Novanta: tramite il decentramento si puntava a risolvere il problema di responsabilizzazione delle amministrazioni regionali nell’erogazione della spesa e nel mitigare le aspettative di ripiano dei disavanzi sanitari a carico del bilancio dello Stato che avevano caratterizzato i primi dieci anni del SSN.[5] Durante gli anni Ottanta, tutto il finanziamento era basato su trasferimenti a carico del Bilancio dello Stato; con gli anni Novanta, si introducono nuove forme di entrata regionali a legislazione costituzionale invariata.

Per quello che riguarda le Regioni, il decentramento fiscale italiano aveva come architrave l’Irap, l’imposta regionale sulle attività produttive, che venne introdotta con il decreto legislativo 15 dicembre 1997. Gli obiettivi della riforma erano molteplici: i) razionalizzare e semplificare il sistema tributario, sostituendo con la nuova imposta una serie di tributi precedenti (Ilor, Iciap, contributi SSN); ii) realizzare una sostanziale autonomia tributaria per le Regioni, grazie anche alla libertà consentita alle amministrazioni regionali di variare l’aliquota base del tributo; iii) fornire un rilevante contributo al finanziamento delle spese sanitarie per via dell’ampia base imponibile della nuova imposta che consentiva di sollevare ingenti risorse anche con un’aliquota molto bassa (originariamente fissata al 4,25%); iv) la riduzione del carico fiscale sul costo del lavoro con l’eliminazione dei contributi sanitari sui lavoratori dipendenti e autonomi.

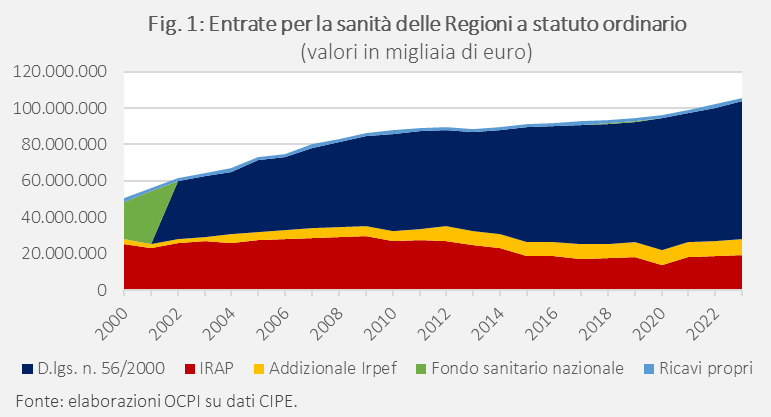

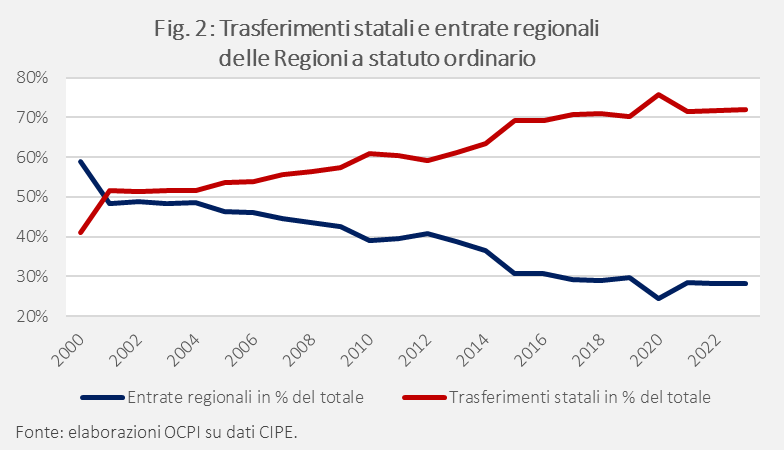

Le Figg. 1 e 2 mostrano l’andamento delle entrate delle Regioni a statuto ordinario dal 2000 al 2023. La Fig. 1 illustra le varie fonti di finanziamento mentre la Fig. 2 riclassifica le entrate distinguendo le “entrate regionali” dai trasferimenti delle amministrazioni centrali. La voce di finanziamento più significativa per le RSO è rappresentata dalla compartecipazione al gettito IVA, identificata nella figura come “Decreto legislativo 56/2000”, che ammonta nel 2023 a 76 miliardi di euro, pari al 36% del totale delle entrate destinante alla sanità e che di fatto rappresenta un trasferimento erariale.[6] La seconda voce più significativa per le Regioni a statuto ordinario è l’Irap, con un ammontare pari a 19 miliardi di euro, seguita dall’addizionale Irpef che ha garantito, sempre nel 2023, un gettito pari a 8,9 miliardi di euro. Interessante notare come le entrate proprie degli enti del SSN rappresentino una parte irrisoria del finanziamento totale, coprendo solamente lo 0,8% del fabbisogno complessivo.

Dalla Fig. 2 si nota invece chiaramente come, a partire dai primi anni Duemila, la tendenza sia stata di un costante aumento del peso dei trasferimenti statali nel finanziamento della sanità a scapito delle entrate regionali. Nel 2000 i trasferimenti statali costituivano per le Regioni a statuto ordinario il 41% del totale; nel 2023, questa voce era aumentata fino al 72%. Si tratta di un sostanziale ritorno al punto di partenza dopo i tentativi di decentramento fiscale perseguiti negli anni Novanta, soprattutto se si pensa che le entrate tributarie regionali, non sono giuridicamente “entrate proprie” delle Regioni in base all’art. 119 della Costituzione.

Questa affermazione è sostanziata dalla sentenza numero 296 del 2003 della Corte costituzionale.[7] La Corte fu chiamata a stabilire se la Regione Piemonte potesse esentare o meno dal pagamento dell’Irap, l’Agenzia per i Giochi Olimpici invernali del 2006, tramite una legge regionale. La risposta fu negativa. In sintesi, la Corte costituzionale chiarì che le imposte proprie di un ente di governo sub-centrale sono solo quelle introdotte dalla rispettiva assemblea legislativa; poiché l’Irap era stata introdotta dal Parlamento nazionale, non poteva che trattarsi di una imposta erariale e di conseguenza i margini di autonomia delle Regioni su questo tributo potevano essere solo quelli consentiti dalla legge nazionale (che appunto non considerava la possibilità di un completo annullamento del tributo). È difficile sottovalutare l’importanza di questa sentenza per i percorsi successivi del federalismo fiscale in Italia. Grazie a questa sentenza, il governo centrale ha potuto successivamente intervenire a piacimento sui tributi degli enti locali di governo (compresi comuni e province) e, per le Regioni, in particolare sull’Irap.

Infatti, dalla Fig. 1 si nota chiaramente come il gettito derivante dall’Irap si sia costantemente ridotto dal 2000, quando l’imposta garantiva per le Regioni a statuto ordinario un gettito superiore ai 25 miliardi di euro. La ragione è che negli ultimi vent’anni il governo centrale è intervenuto costantemente sul tributo per ridurne il campo di applicazione, riducendone sistematicamente la base imponibile, fino ad escludere dal prelievo la quasi totalità dei redditi di lavoro durante il governo Renzi. Da ultimo, la legge di bilancio per il 2023 ha esonerato dal pagamento dell’imposta i lavoratori autonomi e nella legge delega di riforma del sistema tributario presentata dall’attuale governo ne è prevista l’integrale abolizione. Nonostante queste modifiche, l’Irap garantisce comunque ancora oggi il 10% del totale delle entrate per il finanziamento della spesa sanitaria e la sua abolizione richiederà di trovare valide alternative.

L’evoluzione delle fonti di finanziamento per le RSS

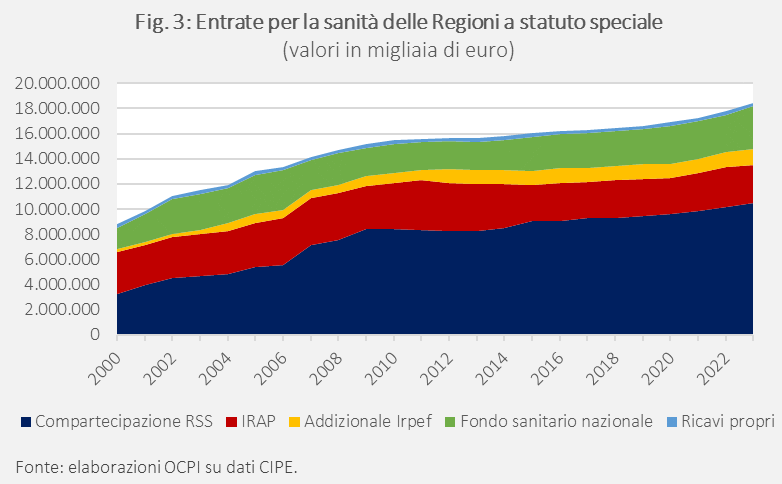

Le Figg. 3 e 4 mostrano l’evoluzione delle fonti di entrata per le Regioni a statuto speciale destinate alla sanità dal 2000 al 2023 con la stessa distinzione fatta per le Regioni a statuto ordinario nelle due figure precedenti. La voce di finanziamento più significativa è la “compartecipazione RSS” che ammonta nel 2023 al 28% del totale. Questo sistema di finanziamento è utilizzato solo dalle RSS e prevede che, attraverso le entrate fiscali che ricevono sotto forma di compartecipazioni ai tributi erariali (le cui quote sono stabilite negli statuti speciali e nelle norme di attuazione), esse provvedano al finanziamento integrale dell'esercizio delle funzioni attribuite loro dallo statuto e dalle norme di attuazione, tra le quali la spesa per la sanità. In particolare, la Valle d'Aosta e le Province autonome di Trento e Bolzano, il Friuli-Venezia Giulia, e la Sardegna provvedono, nella maggioranza degli anni al finanziamento del rispettivo fabbisogno senza alcun apporto a carico del Bilancio dello Stato; in questo quadro, fa invece eccezione la Sicilia, come vedremo nel paragrafo successivo. La seconda voce più significativa è data dal residuo Fondo Sanitario Nazionale che ammonta nel 2023 a 3,4 miliardi di euro, seguita dall’Irap per 3 miliardi di euro e dall’addizionale Irpef per 1,3 miliardi di euro. Anche in questo caso, i ricavi propri rappresentano una parte irrisoria del gettito totale pari allo 0,8% del fabbisogno totale.

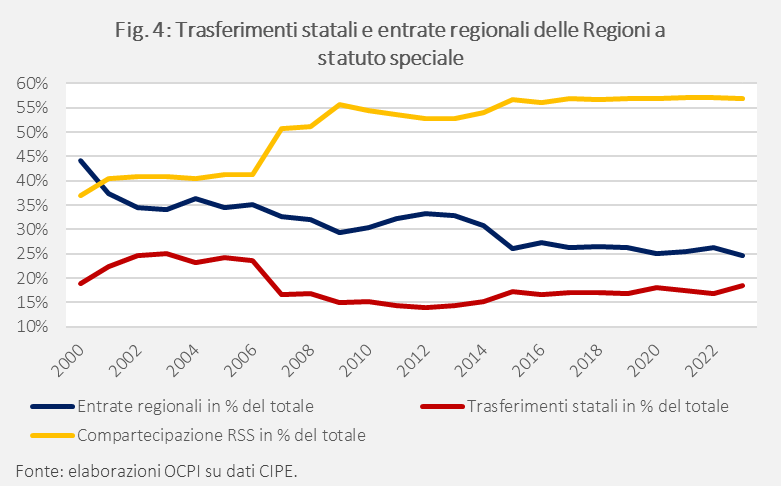

Dalla Fig. 4, invece, si nota chiaramente come la voce di entrata che più è aumentata sia in termini assoluti che in termini percentuali sul totale è la “compartecipazione RSS” ai tributi erariali, che è passata dai 5 miliardi (pari al 37% del totale) a inizio periodo ai 10 miliardi (pari al 57% del totale) nel 2023. La quota di trasferimenti statali è riferita nei fatti alla sola Sicilia.

Il caso siciliano

Mentre la norma per le RSS è che finanzino interamente il Servizio sanitario regionale con risorse provenienti dal proprio bilancio e dalla loro compartecipazione alle imposte erariali, la Regione Sicilia fa eccezione. La Regione è l’unica, infatti, a ricevere trasferimenti dal Bilancio dello Stato per la propria sanità, tramite il Fondo sanitario nazionale, in misura pari al 50,89%. Questa condizione peculiare sarebbe dovuta rientrare nel tempo, ma l’aliquota di compartecipazione dello Stato, fissata per legge nel 2006, è rimasta invariata dal 2009.[8]

La causa di questa unicità della Regione Sicilia è da ricondursi a due problemi fra di loro, almeno parzialmente, collegati che nell’avvicendarsi di procedimenti e ricorsi legali, cioè delle questioni di legittimità sollevate presso la Corte costituzionale, hanno cristallizzato la situazione a com’era nel 2009. Il primo dei due problemi è da ricercarsi nel, ormai decrescente, disavanzo finanziario della Regione Sicilia, pari nel 2024 a oltre 4 miliardi di euro e per il quale si è avvicendato nel tempo il piano di rientro.[9]

Il secondo problema, più strettamente collegato alla spesa sanitaria, ma anche alla scarsità delle risorse evidenziata dai disavanzi regionali, è relativo a quella che la “Corte costituzionale” ha definito come una diversa interpretazione della legge 296 del 2006, cioè quella dove è stato stabilito il passaggio dal 42,5 al 49,11% della compartecipazione della Regione alla spesa sanitaria. In estrema sintesi la norma stabiliva la necessità di ulteriori norme di attuazione per il passaggio completo dell’onere di finanziamento del servizio sanitario alla Regione. Questo si sarebbe dovuto fare contestualmente all’attribuzione di una percentuale di gettito derivante dalle accise sui prodotti petroliferi, tra il 20 e il 50%, a fronte di un ulteriore aumento della quota di compartecipazione regionale alla spesa sanitaria. Mentre la Regione ha ritenuto che già in relazione all’aumento della compartecipazione tra il 2007 e il 2009, dal 42,5 al 49,11%, avrebbe dovuto essere retrocessa una percentuale di gettito sulle accise, il MEF era di opinione opposta. Dunque, nell’inconciliabilità delle posizioni e per via dei disavanzi già pendenti sulla Regione non è stato fatto alcun passo avanti per adeguare le fonti di finanziamento della sanità siciliana a quelle delle altre Regioni a statuto speciale, almeno fino al 2020.

Una serie di accordi bilaterali sembrerebbe aver risolto l’annosa questione tra Mef e Regione Sicilia, con un programma di ripiano del disavanzo di bilancio della Regione in otto anni (anziché dieci), a decorrere dal 2023.[10] Inoltre recependo la risoluzione della Corte costituzionale le parti si sono impegnate a delineare il processo per una progressiva completa assunzione della spesa sanitaria da parte della Regione, previa compensazione da parte dello Stato dei maggiori oneri regionali derivati dall’assunzione di maggiori oneri senza relativo incremento delle risorse. Questa compensazione in pratica implica, oltre che l’attribuzione di 200 milioni di euro nel 2022, l’attribuzione di 300 milioni di euro a partire dal 2023 da incrementare di 50 milioni all’anno fino al 2029, raggiungendo l’importo massimo di 630 milioni di euro dal 2030 in poi.[11] Dunque, è stato raggiunto un accordo politico: il rientro del disavanzo in cambio di almeno una parte (dato che non è chiaro a quanto ammonta il totale) degli introiti rivendicati da tempo dalla Regione, anche se così non sono chiamati. Dunque, sulla base degli ultimi accordi, mentre è rientrata la controversia del 2009, sarà da stabilire, nel prossimo futuro, quando la Regione si farà carico della totalità della spesa sanitaria al pari delle altre RSS.

L’evoluzione dei criteri di riparto

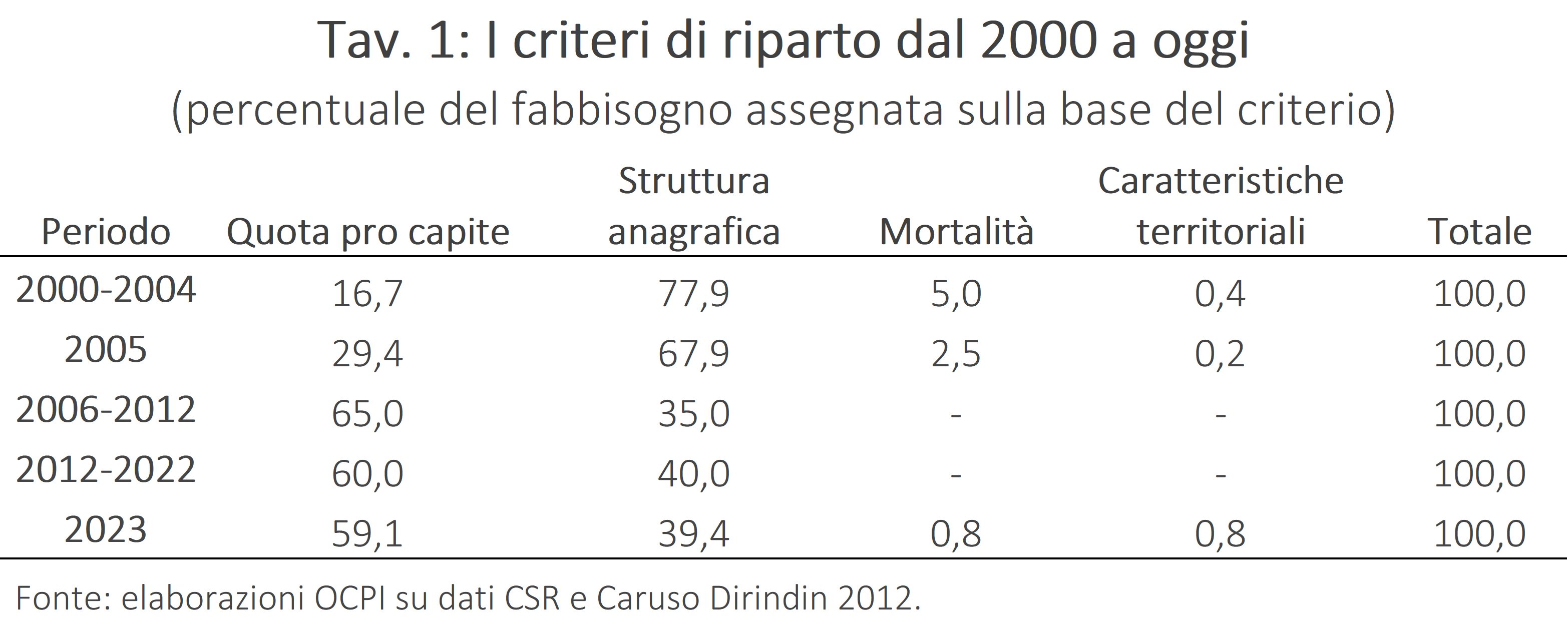

I criteri relativi alla ripartizione del finanziamento sanitario sono mutati frequentemente nel tempo, cinque volte dal 2000 a oggi (Tav. 1). Dall’introduzione del SSN, il fabbisogno veniva finanziato, a parte per brevi intervalli, tramite il criterio della spesa storica. La riforma del 1996 (legge n. 662/1996, art. 1, comma 34) ha predisposto la definizione, in sede di intesa sul riparto, di ulteriori criteri che migliorassero l’efficienza dell’allocazione delle risorse. Di fatto, le molteplici modifiche dei coefficienti avvenute a partire dal 2000 fino alla riforma del 2011 (Tav.1), hanno seguito prevalentemente criteri politici, stabiliti in sede di conferenza Stato-Regioni-Provincie autonome, modificando di volta in volta quelli che dovevano essere criteri relativi alla popolazione per far quadrare il riparto definito in sede politica.[12]

Nel 2011 il d.lgs. 68/2011 ha modificato il sistema di riparto introducendo un approccio basato su due elementi, un benchmark e le caratteristiche della popolazione regionale, pesate al 60% per quota capitaria e al 40% pesato per l’età. Il benchmark, avrebbe dovuto far sì che il finanziamento alle Regioni fosse basato sul calcolo del costo medio standard, definito come media ponderata dei costi delle Regioni benchmark, ossia quelle più virtuose nell’erogazione dei LEA. L’obiettivo era quello di erogare il finanziamento sulla base delle prestazioni delle Regioni in equilibrio economico e rispettose del dettato costituzionale sui LEA. Di fatto questo sistema del costo medio standard è rimasto ininfluente sul riparto, rappresentando una costante che moltiplicava le risorse ripartite tramite criteri demografici. Quindi, una volta che vengono ripianati i disavanzi regionali, il criterio torna ad essere quello della spesa storica della Regione. Dal 2023, come anticipato nel primo paragrafo, questi criteri sono stati modificati ancora, arrivando al sistema attualmente in vigore. In conclusione, nonostante il susseguirsi di proposte per migliorare la ripartizione, il criterio principale è sempre rimasto quello della popolazione (attualmente pesa per il 59% del totale dell’allocazione), al più parzialmente mitigata per le caratteristiche anagrafiche (attualmente pari al 39%).

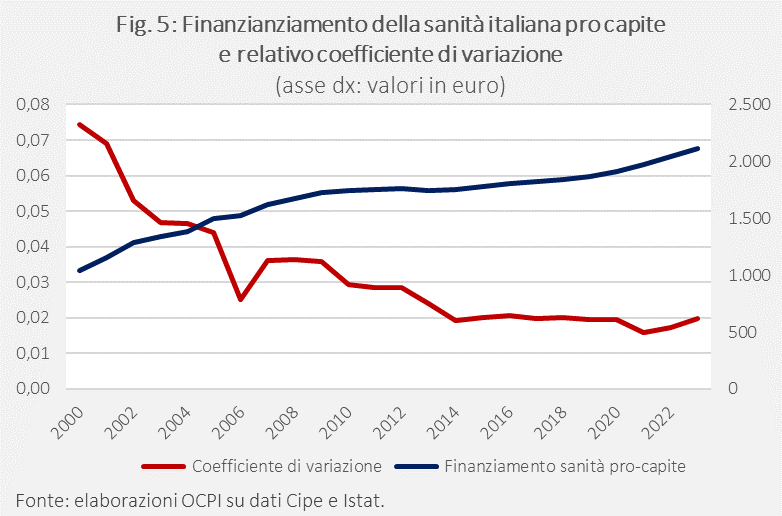

La Fig. 5 illustra sia il valore pro capite del finanziamento in termini nominali che il relativo coefficiente di variazione tra le Regioni. Da questo grafico emergono due aspetti: i) il finanziamento sanitario pro capite è in continuo aumento in termini assoluti ed è passato da 1.156 euro nel 2000 a 2.113 euro nel 2023; ii) il coefficiente di variazione tra le Regioni è decrescente nel tempo ed è passato dallo 0,074 del 2000 allo 0,020 nel 2023 (meno 73%). In definitiva, questo conferma come, con il passare degli anni, il peso del criterio pro capite abbia comportato una riduzione della variabilità dei finanziamenti tra Regioni. Naturalmente, l’eguaglianza dei finanziamenti non implica affatto l’eguaglianza degli output e degli outcome sanitari, perché questo dipende dai bisogni sanitari, che possono essere diversi, e dalle capacità delle Regioni di erogare in modo efficiente ed appropriato la spesa.

[1] Per ulteriori informazioni in merito all’evoluzione nel tempo del finanziamento per il SSN si veda la nostra precedente nota: “L’evoluzione dei finanziamenti alla sanità in Italia”, 16 maggio 2024.

[2] Per ulteriori informazioni in merito alle Regioni a statuto speciale si veda la nostra precedente nota “Le attuali Regioni a statuto speciale: un modello per l’autonomia differenziata?”, 14 marzo 2023.

[3] La quota premiale è un ammontare accantonato e distribuito sulla base di accordi nell’ambito della Conferenza delle Regioni e Province autonome, volta anche a compensare evenienze che abbiano svantaggiato qualche Regione, compresi eventualmente i meccanismi di riparto adottati per la distribuzione delle altre risorse. Come osservato dall’UPB in una recente nota, i criteri di riparto della quota premiale non sono necessariamente resi noti, richiamando – a dispetto delle formule predefinite – l’importanza della contrattazione fra Regioni e Stato nella allocazione delle risorse ai sistemi sanitari regionali. Vedi il Focus 3/2024 dell’Ufficio parlamentare di bilancio, “Il riparto del fabbisogno sanitario nazionale tra nuovi criteri e attuazioni incompiute”.

[4] Si noti che la ripartizione è solo formale perché non c’è alcun controllo ex post in merito alla coerenza fra stanziamenti per livelli di assistenza e spesa relativa.

[5] Ci si riferisce al cosiddetto problema del “vincolo di bilancio soffice” (Soft Budget Constraint): sapendo che, prima o poi, lo Stato avrebbe ripianato i debiti regionali, le amministrazioni regionali non avevano incentivi a gestire bene le risorse trasferite loro dallo Stato, aggravando ulteriormente i disavanzi di gestione. La letteratura economica sul federalismo fiscale suggeriva che, per risolvere il problema, fosse necessario responsabilizzare le Regioni anche dal lato delle entrate tramite appunto il federalismo fiscale e l’introduzione di entrate regionali che consentissero di ridurre i trasferimenti statali. Sul punto si veda, per esempio, M. Bordignon, G. Turati, “Bailing out expectations and public health expenditure”, Journal of Health Economics, 2009.

[6] Il Decreto Legislativo 56/2000 introduceva la compartecipazione regionale all’IVA ma l’integrava in un modello perequativo che gradualmente avrebbe dovuto portare da un finanziamento basato sulla spesa storica ad uno basato su criteri più oggettivi. Nei fatti non fu mai realmente applicato. Si veda, per esempio, la pagina dedicata al d.lgs. 56/2000 sul sito della Camera dei deputati.

[8] Vedi legge 296/2006, articolo 1, comma 830.

[9] Vedi pag. 30 della deliberazione della giunta regionale, Regione Siciliana, 21 marzo 2024.

[10] Per una cronologia degli accordi vedi la sezione “La partecipazione regionale alla spesa sanitaria”, alla pagina web “Accordi bilaterali con la Regione siciliana”, Camera dei deputati.

[11] Per maggiori informazioni sullo stanziamento si veda la nostra precedente nota: “Le proposte del ddl Bilancio in materia di sanità”, 3 novembre 2023

[12] Per maggiori informazioni si veda V. Malpelli, “Una proposta di ripartizione del fondo sanitario tra le regioni”, Politiche sanitarie, 8(1), 2007, pp. 1-18.