In Italia esistono già da molto tempo forme di “autonomia differenziata” a livello regionale. Si tratta delle Regioni a statuto speciale (RSS) introdotte nel dopoguerra, tre piccole Regioni del Nord Italia (una delle quali divisa in due Province autonome) e le due isole principali. Queste hanno competenze e forme di finanziamento diverse tra di loro e differenti anche dalle Regioni a statuto ordinario (RSO), le cui competenze sono invece fissate uniformemente dalla Costituzione. Il disegno di legge sull’“autonomia differenziata” recentemente approvato dal CdM sembra far riferimento al modello delle RSS nel disegnare il percorso di attuazione dell’autonomia regionale per le RSO. Ma è una buona idea? Un’analisi della esperienza storica delle RSS suggerisce una risposta negativa, per due ordini di ragioni. Per la grande complessità nella gestione dell’amministrazione pubblica sul territorio nazionale che ne risulterebbe. E per il sistema di finanziamento ipotizzato per le funzioni devolute, basato su compartecipazioni ad aliquote predeterminate sui grandi tributi nazionali. Questo avvantaggerebbe le Regioni con una dinamica delle basi imponibili più elevata a discapito della collettività nazionale, costringendo lo Stato a rincorrere con extra risorse gli squilibri che così si possono generare.

* * *

Il dibattito sulla cosiddetta “autonomia differenziata” – l’attuazione del comma 3 dell’art. 116 della Costituzione che consente alle Regioni a statuto ordinario di ottenere “forme e condizioni particolari di autonomia” su un insieme vasto di materie – è stato rilanciato con forza a seguito dell’approvazione da parte del Consiglio dei ministri di un disegno di legge, presentato dal ministro Roberto Calderoli, che definisce i passaggi formali necessari per rendere operativa la norma costituzionale.[1] Ma in Italia esistono già da molto tempo forme di “autonomia differenziata” a livello regionale, non a caso ricordate e sancite dalla Costituzione nel medesimo articolo 116, ai commi 1 e 2. Si tratta delle cinque Regioni a statuto speciale (RSS) – le due isole maggiori e tre piccole Regioni del Nord Italia – introdotte nell’immediato dopoguerra per una pluralità di ragioni diverse (la protezione di minoranze linguistiche, il rispetto di trattati internazionali, la risposta a minacce secessionistiche, l’insularità)

A differenza delle Regioni a statuto ordinario (RSO), le cui competenze sono uniformi sul territorio nazionale come definite dall’art. 117 della Costituzione, l’attribuzione di risorse e competenze a ciascuna RSS è governata dal proprio statuto, che ha valenza costituzionale, e dalle norme di attuazione dello stesso che nel corso del tempo sono state più volte riviste, in una dialettica costante con lo Stato nazionale.[2] Una domanda naturale che sorge è allora se le RSS possano rappresentare un modello per l’autonomia differenziata delle RSO, anche perché molti punti del DDL Calderoli (il carattere “pattizio” delle intese Stato-Regione e delle loro eventuali modifiche future, il sistema di finanziamento prefigurato per le funzioni regionalizzate) sembrano richiamare molto l’esperienza delle RSS. Per rispondere è necessario ricostruire brevemente il percorso di queste specialità.

Cosa fanno le RSS?

Come già osservato, le competenze delle RSS si fondano sugli statuti approvati dalle Regioni stesse e dal Parlamento. Tali statuti delineano tutte le materie per le quali le RSS hanno competenze legislative, amministrative e finanziarie. In particolare, gli enti definiti a statuto speciale dalla Costituzione (art. 116, commi 1 e 2) sono:

- La Regione Valle d’Aosta;

- La Provincia autonoma di Trento;

- La Provincia autonoma di Bolzano;

- La Regione Friuli-Venezia Giulia;

- La Regione Sicilia;

- La Regione Sardegna.

Come noto, la Regione Trentino-Alto Adige/Südtirol è composta dalle due Province autonome di Trento e Bolzano alle quali sono delegate la maggior parte delle competenze, anche se alcune funzioni vengono ancora svolte dalla Regione e dai suoi organi amministrativi.

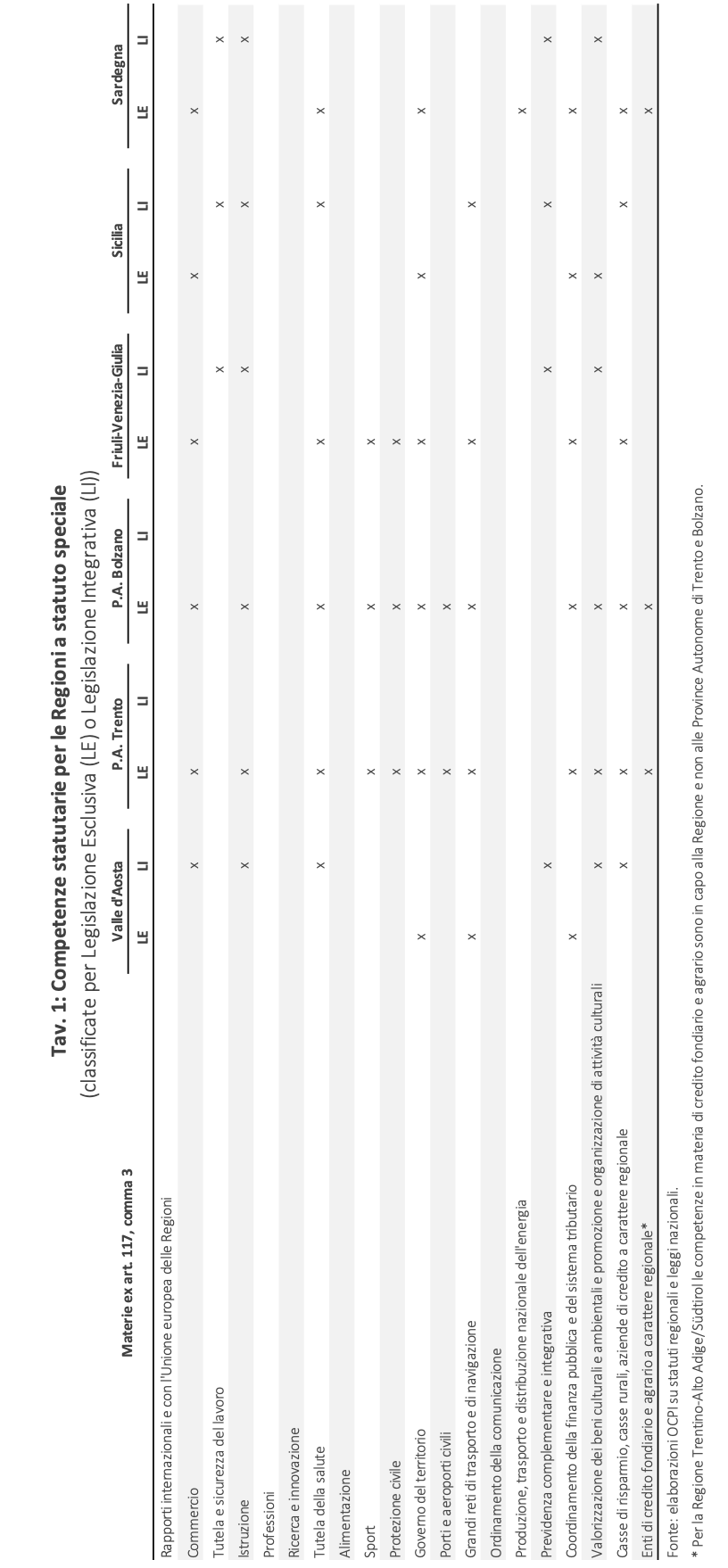

Le funzioni che i vari statuti delegano alle RSS possono essere riportate alle materie elencate al terzo comma dell’art. 117 della Costituzione,[3] cioè alle stesse ampie categorie di funzioni su cui, sulla base del comma 3 dell’art. 116, anche le RSO possono richiedere “forme e condizioni particolari di autonomia”.[4] In particolare, ciascuno statuto contiene gli elenchi delle materie su cui le singole RSS e Province autonome possono esercitare potestà legislativa e, di conseguenza, anche amministrativa. A sua volta, la potestà legislativa può essere classificata secondo il grado di autonomia esercitato dalla Regione o Provincia. In particolare, gli statuti specificano le materie per cui l’ente locale ha potestà legislativa esclusiva e quelle per cui la potestà è solo integrativa.

Nel primo caso, le Regioni e le Province autonome possono legiferare in completa autonomia nel rispetto dei principi e delle leggi dello Stato italiano. Per le materie di competenza integrativa invece le specialità possono solo adattare e/o integrare le leggi statali per renderle più aderenti alle necessità e alle caratteristiche del proprio territorio. La Tav. 1 in appendice riporta tutte le competenze che possono essere delegate alle Regioni e Province autonome sulla base dei loro statuti, nonché il livello di autonomia potenzialmente riconoscibile su ciascuna materia.[5] Si osserva che, per esempio, tutte le RSS hanno potestà esclusiva sull’organizzazione dei propri enti locali e sull’amministrazione del territorio, mentre ci sono attribuzioni diverse per quello che riguarda l’istruzione. La Valle d’Aosta, il Friuli-Venezia Giulia, la Sicilia (con l’eccezione della scuola materna) e la Sardegna possono solo integrare le leggi statali per adattare l’organizzazione scolastica alle esigenze locali. Le Province autonome di Trento e Bolzano, invece, hanno potestà esclusiva sull’istruzione di ogni ordine e grado, nel rispetto delle leggi dello Stato e dei programmi scolastici essenziali.

È tuttavia necessario distinguere con cura tra le materie che lo statuto attribuisce alle competenze legislative delle varie RSS e quello che queste effettivamente fanno, cioè le funzioni autonome che nelle varie materie sono state poi effettivamente attivate. Gli statuti, infatti, possono essere considerati come l’insieme di tutte le materie per cui alla RSS è riconosciuto un certo grado di autonomia, ma tale processo diventa effettivo se e quando le RSS emanano delle leggi, d’intesa con lo Stato centrale, per attivare una o più funzioni rientranti nelle materie statutarie. Queste norme di attuazione definiscono gli spazi di azione dei diversi livelli di governo, Stato e Regione, sulla funzione delegata, comprensivi anche dei meccanismi di finanziamento relativo. A parità di autonomia formale garantita dallo statuto, la realtà può dunque essere molto diversa.

Così, per esempio, per citare i due casi estremi, gli statuti della Regione Sicilia e delle due Province del Trentino-Alto Adige sono simili in termini di ampiezza e spessore dell’autonomia concessa (si veda la Tav. 1). Tuttavia, mentre al momento le due Province autonome hanno competenze legislative e finanziano integralmente l’istruzione (dalle scuole materne all’università), i trasferimenti ai propri comuni, l’assistenza sociale, la sanità e i trasporti locali, la Regione Sicilia è largamente dipendente dai trasferimenti e dalla legislazione nazionale per tutti questi aspetti.[6] Più che di regime “speciale” per le RSS si dovrebbe perciò più correttamente parlare di “specialità nella specialità”, nel senso che in realtà ogni RSS è diversa da ogni altra, non solo per le diverse attribuzioni previste dallo statuto, ma anche per le funzioni effettivamente svolte.[7]

Come si finanziano le RSS?

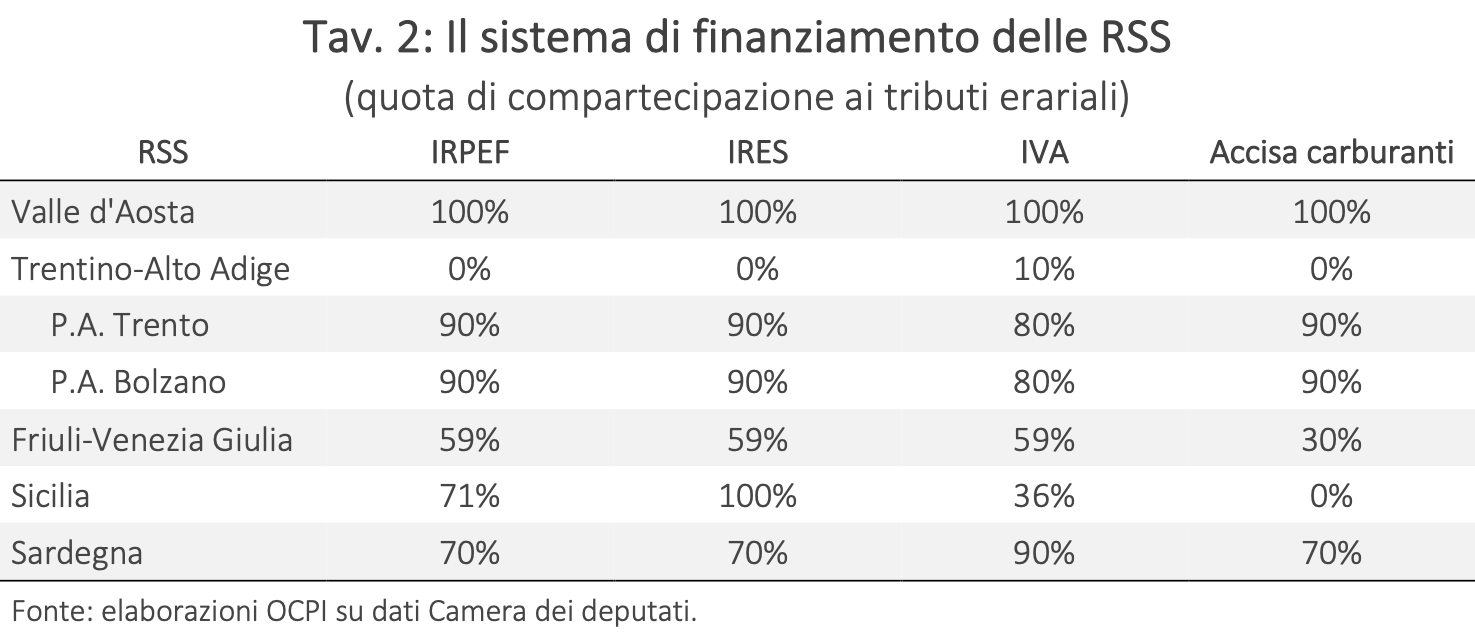

Il percorso differenziato delle diverse RSS nel dopoguerra, nonostante la somiglianza dei loro statuti, si spiega in larga misura con la peculiarità del loro sistema di finanziamento. Infatti, mentre le RSS e le Province autonome hanno sempre goduto degli stessi spazi di autonomia tributaria via via concessi dallo Stato nazionale alle RSO e agli enti sub-regionali nel territorio delle RSO,[8] la cifra peculiare del sistema di finanziamento delle RSS è di essere largamente basato su compartecipazioni al gettito dei tributi erariali riscosso o maturato sui loro territori (Tav. 2).

Come si osserva dalla Tav. 2, le RSS sono peculiari in quanto trattengono una gran parte del gettito dei principali tributi nazionali incassato sui propri territori. Le compartecipazioni sono però anche tutte differenziate: si va dal 100 per cento di tutti i tributi erariali della Valle d’Aosta al 90 per cento del Trentino-Alto Adige (con una piccola quota trattenuta dalla Regione e il resto attribuito direttamente alle due Province) ad aliquote di compartecipazione via via inferiori e a loro volta differenziate per le altre RSS. La diversa attribuzione (anche se ci sono stati parecchi rimaneggiamenti successivi, sulla base delle diverse fasi di contrattazione tra Stato e ciascuna RSS) riflette l’originaria allocazione delle competenze immaginata per le diverse RSS e la situazione delle loro economie al tempo della stipula dei loro statuti. Il fatto che dal dopoguerra a oggi la situazione economica di queste Regioni si sia però fortemente differenziata spiega in sostanza anche la diversa attivazione delle funzioni.

Come si osserva dalla Tav. 2, le RSS sono peculiari in quanto trattengono una gran parte del gettito dei principali tributi nazionali incassato sui propri territori. Le compartecipazioni sono però anche tutte differenziate: si va dal 100 per cento di tutti i tributi erariali della Valle d’Aosta al 90 per cento del Trentino-Alto Adige (con una piccola quota trattenuta dalla Regione e il resto attribuito direttamente alle due Province) ad aliquote di compartecipazione via via inferiori e a loro volta differenziate per le altre RSS. La diversa attribuzione (anche se ci sono stati parecchi rimaneggiamenti successivi, sulla base delle diverse fasi di contrattazione tra Stato e ciascuna RSS) riflette l’originaria allocazione delle competenze immaginata per le diverse RSS e la situazione delle loro economie al tempo della stipula dei loro statuti. Il fatto che dal dopoguerra a oggi la situazione economica di queste Regioni si sia però fortemente differenziata spiega in sostanza anche la diversa attivazione delle funzioni.

Per esempio, il Pil pro capite del Trentino-Alto Adige, sostanzialmente in linea con quello nazionale nel 1951, è diventato nel 2018 del 44 per cento superiore (il 30 per cento per il solo Trentino); viceversa, per la Sicilia il Pil pro capite regionale era il 58 per cento di quello nazionale nel 1951 ed è rimasto tale nel 2018.[9] Poiché i gettiti tributari seguono sostanzialmente il Pil, l’abbondanza di risorse garantita dalle compartecipazioni[10] ha consentito alla Provincia autonoma (P.A.) di Trento di assorbire sempre più competenze statali,[11] mentre la bassa crescita della Sicilia l’ha costretta a rimanere fortemente dipendente dallo Stato, rinunciando ad attivare molte delle competenze previste dal suo statuto.[12] Gli stessi meccanismi stanno alla base del percorso storico delle altre RSS, in cui si confronta da un lato la crescita anemica della Sardegna con quella assai più vivace della P.A. di Bolzano, della Valle di Aosta e (in misura minore) del Friuli-Venezia Giulia.

Va tuttavia osservato che, a seguito della crisi finanziaria del 2008 e della successiva crisi dell’euro, lo Stato centrale è intervenuto pesantemente anche su queste Regioni per spingerle a sostenere lo sforzo di consolidamento delle finanze pubbliche nazionali, supportato in questo anche da una serie di sentenze successive della Corte costituzionale.[13] A partire dal 2012,[14] anche le RSS sono tenute a rispettare i patti di stabilità interna e di contribuire agli obiettivi di finanza pubblica e di riduzione del debito. Il concorso alla solidarietà nazionale da parte delle RSS viene stabilito sulla base di contrattazioni bilaterali annuali con lo Stato. Per esempio, per il 2022 il contributo è stato concordato in complessivamente 2,336 miliardi di euro,[15] così suddivisi: Valle d’Aosta (82,2 milioni di euro), Trentino-Alto Adige (15,1), P.A. Trento e P.A. Bolzano (698,6), Friuli-Venezia Giulia (432,7), Sicilia (800,8) e Sardegna (306,4).

Come spendono le RSS?

Rispondere a questa domanda non è facile perché non tutta la spesa pubblica è regionalizzata (o regionalizzabile) e perché le competenze delle RSS sono come si è detto molto differenziate tra di loro e anche rispetto a quelle delle RSO, dove lo Stato finanzia invece direttamente molte funzioni. Per avere un’idea usiamo i Conti Pubblici Territoriali, una banca dati che ha il vantaggio di essere consolidata (cioè non considera i trasferimenti tra i diversi livelli di governo) a livello regionale, permettendo dunque di distinguere per ogni Regione (o Provincia autonoma) come la spesa complessiva si divide tra spesa sostenuta dall’amministrazione centrale e dagli enti territoriali.[16] La Tav. 3 riporta le spese pro capite secondo la banca dati CPT per il 2019, l’anno prima della pandemia.[17]

Dalla terza colonna della Tavola si osserva che la spesa complessiva media di tutte le amministrazioni pubbliche in termini pro capite nelle RSO risulta essere attorno ai 14.400 euro, con l’eccezione del Lazio, dove supera i 19.600 euro. Il dato del Lazio è però anomalo, perché in questa Regione si collocano una gran parte degli impiegati ministeriali e degli uffici statali che naturalmente offrono servizi per tutto il territorio nazionale. Viceversa, la stessa spesa per le altre RSO oscilla tra gli 12 e i 16 mila euro pro capite. Per le due RSS del Nord e le due Province autonome questa spesa totale è invece nettamente superiore, attorno ai 18.000 euro pro capite, con una punta massima superiore ai 20.500 euro nella P.A. di Bolzano. La spesa totale pro capite nelle due isole, nonostante la specialità, non è invece molto diversa da quella delle RSO del Mezzogiorno.

Indagando un po’ più in dettaglio sulle determinanti di queste differenze, si osserva che la spesa pro capite degli enti territoriali (cioè la spesa cumulata delle stesse RSS e delle Province autonome, nonché di tutti degli enti sub-regionali e sub-provinciali nei loro territori) è più elevata nelle RSS che nelle RSO. In particolare, gli enti territoriali nella P.A. di Trento e nella Valle d’Aosta spendono circa il doppio che nelle RSO (quasi il triplo nella P.A. di Bolzano), cioè attorno agli 8.000 euro pro capite contro circa 4.000, mentre queste differenze non si osservano nelle due isole. Tale maggiore spesa locale era naturalmente attesa, nel senso che gli enti territoriali in queste Regioni e Province svolgono più funzioni che nelle RSO e dunque devono per forza spendere di più. Quello che sorprende caso mai è che la spesa delle amministrazioni centrali in questi territori è sì mediamente un po’ più bassa (in termini pro capite) che nelle RSO, ma in misura limitata e non tale da compensare per la più elevata spesa locale. Anche considerando tutte le varie specificità territoriali che possono spiegare un’ancora ampia spesa delle amministrazioni centrali anche nei territori delle RSS,[18] l’impressione generale è che nel passaggio di una funzione dallo Stato alle ricche RSS del Nord queste abbiano approfittato delle loro abbondanti risorse per offrire maggiori servizi ai propri cittadini, spendendo di più per le funzioni delegate di quanto faccia lo Stato centrale per gli stessi servizi nei territori delle RSO.[19]

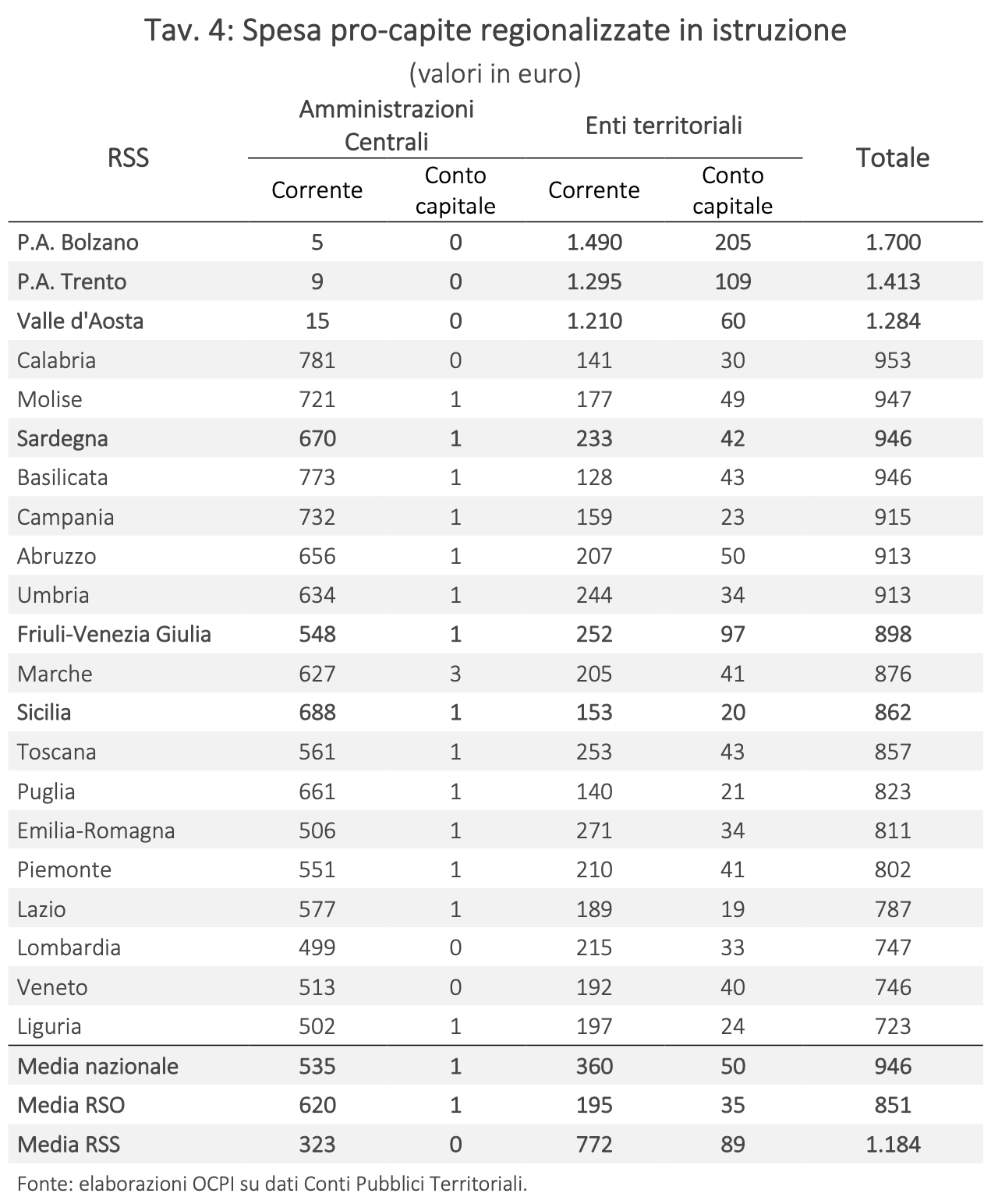

A conferma, si consideri la Tav. 4 che riporta la spesa regionalizzata per l’istruzione, suddivisa in conto capitale e conto corrente. L’istruzione è una competenza gestita autonomamente da Valle d’Aosta, P.A. di Trento e P.A. di Bolzano, benché come si è già osservato con gradi diversi di autonomia legislativa, mentre nelle altre Regioni, incluse le rimanenti RSS, è gestita a livello centrale.

La differenza è palese.[20] Nei tre territori sopra menzionati la spesa pro capite è attorno ai 1.400 euro contro i poco più di 800 euro delle RSO, che è simile alla spesa registrata dalle RSS che non gestiscono l’istruzione.[21] La differenza è molto forte sia per quanto riguarda la spesa in conto capitale (cioè la manutenzione degli edifici scolastici, attribuita agli enti territoriali, comuni e province, anche nelle RSO) che per quella corrente (cioè la spesa per il personale insegnante e amministrativo, a carico dello Stato nelle RSO e delle tre RSS nei loro territori). La spesa pro capite in conto capitale nelle tre RSS è in media circa il triplo che nelle RSO mentre quella corrente è circa il doppio.[22] La maggiore spesa corrente riflette sia una maggiore dotazione di personale che salari più elevati, tramite forme di integrazione salariale regionale.

La differenza è palese.[20] Nei tre territori sopra menzionati la spesa pro capite è attorno ai 1.400 euro contro i poco più di 800 euro delle RSO, che è simile alla spesa registrata dalle RSS che non gestiscono l’istruzione.[21] La differenza è molto forte sia per quanto riguarda la spesa in conto capitale (cioè la manutenzione degli edifici scolastici, attribuita agli enti territoriali, comuni e province, anche nelle RSO) che per quella corrente (cioè la spesa per il personale insegnante e amministrativo, a carico dello Stato nelle RSO e delle tre RSS nei loro territori). La spesa pro capite in conto capitale nelle tre RSS è in media circa il triplo che nelle RSO mentre quella corrente è circa il doppio.[22] La maggiore spesa corrente riflette sia una maggiore dotazione di personale che salari più elevati, tramite forme di integrazione salariale regionale.

A questo proposito, come ultimo elemento di giudizio, la Tav. 5 riporta la spesa per il personale pro capite per le diverse Regioni italiane di nuovo distinguendo tra spesa delle amministrazioni centrali e spesa degli enti territoriali. Come atteso, la spesa per il personale delle amministrazioni centrali risulta più bassa e quella degli enti territoriali più alta nel territorio delle RSS che in quello delle RSO. Tuttavia, la spesa complessiva pro capite (somma delle due spese pro capite) per il personale risulta nettamente più elevata nelle RSS che nelle RSO. Spicca in particolare il dato della P.A. di Bolzano e della Valle d’Aosta, con oltre 3.000 euro pro capite, mentre la P.A. di Trento, la Sardegna e il Friuli-Venezia Giulia si collocano attorno ai 2.300 euro pro capite. Comunque, in questo caso c’è anche un chiaro gradiente Centro-Nord-Sud anche tra le RSO, con le Regioni meridionali (compresa la Sicilia) che spendono complessivamente circa 2.000 pro capite, mentre le RSO del Nord e in particolare Veneto e Lombardia spendono cifre molto inferiori, attorno ai 1.300-1.400 euro. Naturalmente, su queste differenze incidono anche i costi fissi dovuti alla dimensione di scala (la Lombardia ha 80 volte gli abitanti della Valle d’Aosta e circa 20 volte quelli della P.A. di Trento e della P.A. di Bolzano), ma resta una chiara impressione di vantaggio per le RSS. Infine, il fatto che la spesa delle amministrazioni centrali per il personale resti nel complesso elevata anche nelle RSS può anche essere un’indicazione di una sovrapposizione di uffici amministrativi tra Stato e Regioni (o P.A.) in questi territori.

Conclusioni

Conclusioni

È a questo punto possibile provare a rispondere alla domanda posta all’inizio di questa nota, se cioè le RSS possano rappresentare un modello per l’autonomia differenziata delle RSO. La risposta è che si dovrebbe cercare di evitarlo, per più ragioni. La prima è per la grande complessità che la presenza di cinque (in realtà sei, considerando separatamente le due Province autonome del Trentino-Alto Adige) Regioni a statuto speciale, ciascuna caratterizzata da un set di funzioni e risorse diverso, ha comportato per la gestione dell’amministrazione pubblica sul territorio di queste Regioni. La storia delle RSS è una storia di conflitti e di negoziazione continua con lo Stato centrale per la gestione di risorse e competenze, resa più complessa dalla natura pattizia dei rapporti tra Stato e RSS e dallo status costituzionale degli statuti, che richiede lunghe contrattazioni tra le due parti per raggiungere compromessi.[23] Il meccanismo attuale, con lo Stato che prima attribuisce generose compartecipazioni alle RSS e poi gliele toglie in parte per finalità di solidarietà nazionale, per quanto comprensibile alla luce della rigidità degli statuti, appare quanto meno singolare.

Senza dunque negare i possibili vantaggi dell’attribuire alcune addizionali funzioni ad alcune (o tutte le) RSO, preoccupa immaginare un futuro in cui a seguito del DDL Calderoli e delle richieste delle Regioni, tutte le rimanenti quindici RSO si trasformerebbero in RSS, ciascuna delle quali con funzioni e risorse differenziate. La complessità amministrativa crescerebbe esponenzialmente, questa volta su tutto il territorio nazionale, con il rischio di rendere la vita a imprese e cittadini assai difficile dovendo confrontarsi con 21 legislazioni regionali differenti sulle stesse funzioni. È un rischio che va assolutamente evitato.

La seconda ragione riguarda il sistema di finanziamento. Come spiegato in precedenza, il modello di finanziamento delle RSS potrebbe essere sintetizzato con la formula “prima le risorse e poi le competenze”, mentre quelle delle RSO è attualmente basato su un meccanismo “prima i fabbisogni di spesa e poi le risorse”. Specificamente, nel caso delle RSS sono state prima stabilite delle quote di compartecipazioni ai tributi erariali e poi a seconda di come le risorse derivanti da queste quote si sono evolute si è deciso, attraverso una contrattazione con lo Stato, quali funzioni queste risorse dovevano coprire. Così, nelle RSS dove la dinamica delle basi imponibili è stata particolarmente vivace, le RSS hanno assunto via via nuove competenze, mentre nelle altre è intervenuto lo Stato nazionale per garantire comunque le risorse necessarie per finanziare i servizi. In più, pur con tutti i caveat che è necessario invocare in questo caso, viste le peculiari caratteristiche orografiche e storiche delle tre RSS del Nord, i nostri conti suggeriscono che sia almeno probabile che le risorse lasciate a questi territori tramite le compartecipazioni siano state complessivamente maggiori di quanto sarebbe stato necessario per finanziare i servizi devoluti. E se questa “generosità” è sostenibile per il bilancio pubblico finché si parla di realtà assai piccole, è difficile che lo sia se lo stesso processo riguardasse le grandi Regioni del Nord del paese, dove si concentra una gran parte della base imponibile dei tributi nazionali.

Preoccupa dunque che il DDL Calderoli sembri prefigurare un processo di finanziamento per le funzioni devolute alle Regioni del tutto analogo a quello descritto sopra per le RSS. Da quello che si capisce, il modello di finanziamento del DDL prevede un processo di devoluzione in cui al tempo zero le risorse vengono attribuite al livello regionale (tramite compartecipazioni al gettito dei tributi erariali) in modo da coprire la spesa attuale dello Stato nelle funzioni delegate[24]. Se poi le risorse delle compartecipazioni cresceranno in futuro più di quanto necessario per finanziare queste funzioni, le risorse addizionali resteranno alle Regioni; se no, tramite la Commissione paritetica prevista dal DDL, lo Stato interverrà comunque per finanziare le spese aggiuntive.[25] Ma così non può evidentemente funzionare: è un chiaro win-win per le Regioni, ma rischia di essere un lose-lose per lo Stato e la restante collettività nazionale, costretti a rincorrere con extra risorse gli squilibri che così si possono generare. Non ci sembra un modello sostenibile.

Appendice

[1] Si veda: DDL “Disposizioni per l’attuazione dell’autonomia differenziata delle Regioni a statuto ordinario”, approvato nella riunione del Consiglio dei ministri del 2 febbraio 2023.

[2] Per un approfondimento, si veda: “Sulle problematiche concernenti l’attuazione degli statuti delle regioni ad autonomia speciale, con particolare riferimento al ruolo delle commissioni paritetiche previste dagli statuti medesimi”, 25 febbraio 2015.

[3] Con l’aggiunta della giustizia di pace, l’istruzione e la tutela dell’ambiente e dell’ecosistema.

[4] Per approfondimenti, si veda la nostra precedente nota “Autonomia differenziata senza autonomia fiscale?”, 19 gennaio 2023.

[5] Si noti che la Tav. 1 riporta in sintesi le materie elencate dall’art. 117, comma 3 della Costituzione. Gli statuti regionali elencano una serie di funzioni riconducibili a tali materie, ma non tutte le Regioni sono sovrapponibili per tipologia e quantità di funzioni autonome all’interno della stessa materia di riferimento. Pertanto, se una materia è segnata tra quelle a legislazione esclusiva o integrativa per una Regione o Provincia autonoma, non è detto che tutte le funzioni riconducibili a quella materia siano elencate nello statuto e possono anche differire da quelle di un altro ente per cui è riportato lo stesso tipo di autonomia per la medesima materia costituzionale.

[6] Con strane peculiarità. Per esempio, mentre i comuni siciliani ricevono trasferimenti da parte dello Stato così come i comuni delle RSO, non partecipano invece al modello di riequilibrio per costi e fabbisogni standard che caratterizza quest’ultimi. Questo perché la finanza locale è sulla base del suo statuto competenza esclusiva della Regione Sicilia.

[7] Si veda: Brunetta Baldi, “Regioni a statuto speciale e federalismo fiscale: un’analisi comparata”, 2012.

[8] Per esempio, anche le RSS hanno potestà tributaria sull’Irap e possono introdurre addizionali regionali all’Irpef, con anche maggiori spazi teorici di variazione dei tributi, per esempio nella concessione di detrazioni. E naturalmente le Province autonome hanno diritto agli stessi spazi tributari concessi alle Province e alle Città Metropolitane nelle RSO.

[9] Si veda: Gianfranco Cerea, “Le autonomie speciali”, mimeo, 2019.

[10] Si ricordi che anche la pressione tributaria (il rapporto gettito tributario su Pil) è cresciuta fortemente in Italia dal dopoguerra a oggi, così avvantaggiando ancora di più le RSS che hanno avuto una forte dinamica positiva della base imponibile.

[11] Con il Patto di Milano (2009), il Trentino ha rinunciato a ogni forma di trasferimento statale residuo, assumendo allo stesso tempo sia il finanziamento in toto dell’università (compresi gli stipendi dei docenti) che degli ammortizzatori sociali (cassa integrazione e indennità di disoccupazione).

[12] Ed in realtà anche a rinunciare, in cambio dei trasferimenti erariali, alle maggiori compartecipazioni ai tributi erariali inizialmente previsti. Si veda l’articolo già citato di Baldi (2012).

[13] Si vedano le sentenze della Corte n. 77 del 2015, n. 154 del 2017 e n. 103 del 2018.

[14] Per essere precisi, il processo è iniziato nel 2012, ma il pareggio di bilancio è divenuto obbligatorio successivamente per le diverse RSS. Per esempio, per le P.A. di Trento e Bolzano, l’obbligo decorre dal 2018.

[15] Si tratta di circa un decimo delle risorse devolute alle RSS per le compartecipazioni.

[16] I CPT presentano tuttavia diversi problemi. Intanto sono dati di cassa e non di competenza e includono al proprio interno una definizione più allargata di settore pubblico di quella di amministrazione pubblica. In più, ripartiscono sul territorio anche la spesa per interessi sul debito pubblico. I numeri riportati nelle prossime tabelle vanno dunque presi cum grano salis, si veda la nostra precedente nota “Divari territoriali e conti pubblici”, 27 ottobre 2020.

[17] Per avere una misura più vicina al concetto di spesa della Pubblica Amministrazione, abbiamo utilizzato l’aggregato che include gli enti delle amministrazioni nazionali, regionali e locali ed esclude i soggetti che sono controllati da enti pubblici (settore extra-PA).

[18] Per esempio, le tre RSS del Nord sono tutte Regioni di frontiera e le forze dell’ordine e militari maggiormente presenti in questi territori sono a carico dello stato nazionale.

[19] Per correttezza, andrebbe però anche osservato che le RSS e le Province autonome del Nord si confrontano con un territorio dalle caratteristiche orografiche difficili e con un’elevata frammentazione degli enti locali di governo (per es. i comuni). In queste condizioni, per la presenza di costi fissi dell’organizzazione dei servizi pubblici e la difficoltà del territorio, una maggiore spesa pro capite anche a parità di servizi offerti sarebbe comunque da attendersi. Per esempio, la spesa pro capite per la viabilità in queste Regioni e Province autonome è quasi 4 volte quella media delle RSO.

[20] È interessante osservare che se invece si considera la sanità, una funzione svolta dalle Regioni sia nelle RSS che nelle RSO, non si osservano grandi differenze nella spesa pro capite, neppure nelle RSS più ricche.

[21] Ovviamente per un confronto più attento sarebbe più corretto dividere la spesa per istruzione per il numero degli alunni piuttosto che per la popolazione. Comunque, anche se è vero che le due Province (in particolare quella di Bolzano) presentano una popolazione mediamente più giovane del resto del paese, la differenza nella spesa è tale da non modificare granché le conclusioni del testo.

[22] Si può legittimamente domandarsi se a fronte di una spesa così differenziata per la scuola corrispondano anche risultati molte differenziati per quello che riguarda le competenze acquisite dagli studenti. I test Invalsi mostrano, come noto, una forte differenza tra Nord, Centro e Sud del paese, con le competenze acquisite dagli scolari che si riducono pesantemente via via che si scende lungo la penisola. Ma anche se la P.A. di Trento presenta i risultati più elevati a livello nazionale, i dati Invalsi per le scuole delle RSO del Nord (Lombardia, Veneto e Emilia-Romagna) non sono molto diversi e superiori a quelli della P.A. di Bolzano (dove probabilmente incide negativamente anche il bilinguismo).

[23] Per un approfondimento, si rimanda di nuovo a: “Sulle problematiche concernenti l’attuazione degli statuti delle regioni ad autonomia speciale, con particolare riferimento al ruolo delle commissioni paritetiche previste dagli statuti medesimi”, 25 febbraio 2015.

[24] “Le modalità di finanziamento delle funzioni attribuite (verranno reperite) attraverso compartecipazioni al gettito di uno o più tributi erariali maturato nel territorio regionale”, comma 2, art. 5 del DDL Calderoli.

[25] Senza contare che le compartecipazioni non impongono alcun costo politico sui decisori regionali, in quanto tutte le decisioni sui tributi erariali vengono prese dal governo nazionale. In più, non avendo il decisore regionale alcuna flessibilità su questi tributi, in presenza di uno shock imprevisto che comporti nuove necessità di spesa, deve comunque far leva su maggiori trasferimenti da parte del governo nazionale. È per questo che un decentramento solo basato su compartecipazioni non è una buona idea, perché deresponsabilizza l’ente territoriale. Si veda la nostra nota precedente: “Autonomia differenziata senza autonomia fiscale?”, 19 gennaio 2023.