Materie prime

Il piano europeo per l’energia

La Commissione ha presentato un primo intervento strutturato per fronteggiare il caro energia e la spinta inflazionistica legata alla crisi ucraina.

| 9 minuti

Intermedio

26 marzo 2022

Intermedio

Condividi su:

Lo scorso 8 marzo la Commissione Europea ha presentato un piano (RePowerEU) per ridurre drasticamente la dipendenza della UE dal gas russo. Altre istituzioni (come l’international Energy Agency e l’Oxford Institute for Energy Studies) offrono stime che appaiono più realistiche e che comportano nuovi investimenti in combustibili fossili, almeno nel breve periodo, per compensare le previste riduzioni di gas russo.

* * *

Mentre negli anni passati gli Stati Uniti hanno perseguito l’obiettivo dell’autosufficienza energetica spingendosi a sviluppare tecnologie per rendere più conveniente la produzione nazionale di idrocarburi, questo non è stato fatto nell’UE. [1] L’amministrazione americana può quindi optare per un embargo di petrolio e gas naturale dalla Russia, mentre l’UE è costretta a prendere strade differenti.

Gli aumenti dei prezzi dell’energia, iniziati prima della guerra in Ucraina ma poi esacerbati, finiscono per indebolire le sanzioni alla Russia e, in qualche misura, contribuiscono inevitabilmente a finanziare la guerra. Lo scorso 8 marzo la Commissione Europea ha pubblicato un piano, chiamato RePowerEU, per rendere l’UE indipendente dai combustibili fossili russi (gas, petrolio e carbone) entro il 2030 e per ridurre già entro la fine del 2022 le importazioni di gas russo di ben due terzi (da 155 a 50 miliardi di metri cubi). [2], [3] Accanto a questo obiettivo, la Commissione intende chiedere agli Stati di rifornire gli stoccaggi di gas per almeno il 90 per cento entro il 1° ottobre di ogni anno.[4]

L’azione comune europea ha l’obiettivo di integrare e accelerare i target previsti dal pacchetto ‘’Fit for 55’’ (2021);[5] come noto, tale pacchetto si propone di ridurre entro il 2030 le emissioni di gas serra del 55 per cento rispetto al 1990, in linea con gli obiettivi del Green Deal (2019-2024).

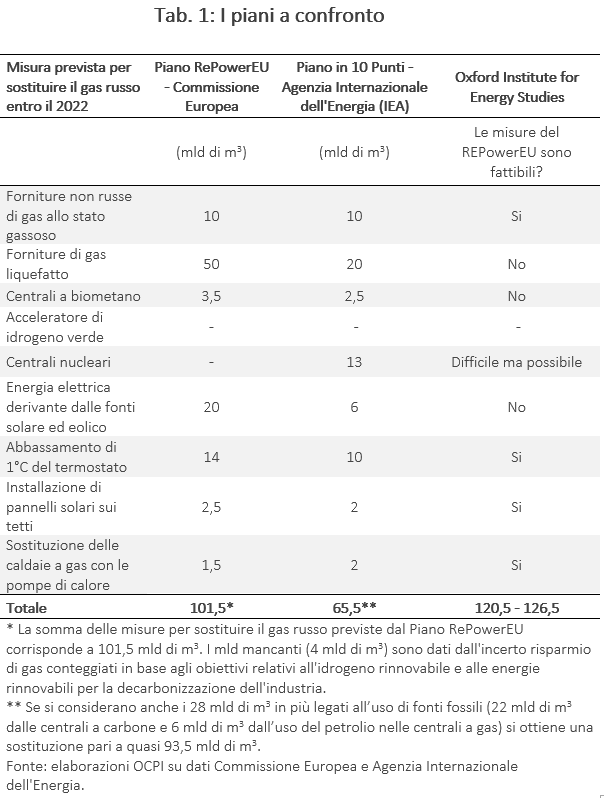

La riduzione di 105 miliardi di metri cubi (mld di m3) di gas russo entro la fine del 2022 si ricaverebbe per la maggior parte dall’incremento dal lato dell’offerta di gas da parte di altri produttori. Circa 50 mld di m3 deriverebbero dall’ampliamento delle importazioni di gas liquefatto dal Qatar, Stati Uniti, Egitto e Africa occidentale. Altri 10 mld di m3 verrebbero dalla diversificazione delle forniture di gas allo stato gassoso non russo da paesi come Azerbaigian, Nord Africa (Algeria e Libia) e Norvegia. Altri tagli del gas russo proverrebbero dall’aumento delle importazioni e della produzione interna di gas rinnovabile, come il biometano (3,5 mld di m3) e l’idrogeno verde (con 15 milioni di tonnellate di idrogeno rinnovabile si risparmierebbero 25-50 mld di m3 di gas russo entro il 2030);[6] queste fonti dovrebbero sostituire il gas naturale in un'ampia gamma di applicazioni dai settori dell'industria, dei trasporti, all'energia elettrica e per l'edilizia abitativa. Dal lato della domanda, invece la Commissione prevede di ridurre la richiesta di gas di 38 mld di m3 entro quest’anno. Dovremmo riuscire a risparmiare 20 mld di m3 dall’accelerazione di progetti nell’energia eolica e solare. Altri 18 miliardi verrebbero dal risparmio energetico a livello domestico: l’abbassamento dei termostati di un 1°C contribuirebbe per 14 mld di m3; l’anticipazione dell’installazione di pannelli solari sui tetti per 2,5 mld, mentre la sostituzione di caldaie a gas con 30 milioni di pompe di calore per 1,5 mld. Infine, i restanti mld di m3 si ricaverebbero dal processo di decarbonizzazione delle industrie ad alta intensità energetica, anticipando l’attuazione del Fondo per l’innovazione.[7]

L’obiettivo di diminuire di due terzi la dipendenza dal gas russo entro il 2022 appare alquanto ambizioso: la stessa Dichiarazione dei capi di stato del vertice di Versailles, tenutasi qualche giorno dopo la firma del Piano, invitava la Commissione a presentare un nuovo Piano entro maggio, come se già si avvertisse la necessità di una correzione delle stime.[8]

Il Decalogo di misure presentate dall’Agenzia Internazionale dell’Energia (IEA) per ridurre la dipendenza delle importazioni di gas dalla Russia sono meno ottimistiche della Commissione Europea (Tab.1).[9] L’IEA prevede infatti la possibilità di tagliare entro quest’anno poco più di un terzo delle forniture di gas russo, incrementando le forniture da altri paesi di 32,5 mld di m3 (contro le 63,5 del REPowerEU) e riducendo la domanda di 33 mld di m3 (rispetto ai 38 del RePowerEU).

Anche l’Oxford Institute for Energy Studies (OIES) non concorda con il piano REPowerEU (Tab.1). Infatti, secondo l’OIES per soddisfare entrambi gli obiettivi della Commissione europea per il 2022 (livello di stoccaggio al 90 per cento entro il 1° ottobre e sostituzione dell’import di gas russo), non basterà sostituire 101,5 mld di m3 di gas bensì 120,5-126,5. [10] Ciò perché secondo l’OIES l’UE si ritroverà alla fine di questo inverno con circa 20-25 mld di m3 in meno rispetto allo scorso anno. Questi 20-25 mld di m3 si aggiungerebbero al fabbisogno sostitutivo di gas nel 2022 (101,5 mld di m3).

Consapevoli dell’importanza che i gasdotti russi hanno rivestito nel 2021 (circa il 43,2 per cento del gas allo stato gassoso importato dall’UE proveniva dalla Russia nel 2021), sia la Commissione che l’IEA appaiono concordi circa l’incremento di 10 miliardi di metri cubi di gas allo stato gassoso da paesi come Azerbaigian, Nord Africa (Algeria e Libia) e Norvegia[11]. L’OIES ritiene possibile importare 4-5 miliardi di metri cubi aggiuntivi dalla Norvegia, 3 dall’Azerbaijan tramite l’Italia, 2-3 dall’Algeria, a patto che la produzione in ciascuno di questi paesi venga aumentata.Dal lato dell’offerta di gas:

Dal lato della domanda:

Infine, l’aspetto che più allontana il report dell’IEA e dell’OIES da quello della Commissione riguarda l’uso sostitutivo nel breve periodo di soluzioni ambientalmente poco sostenibili:

In conclusione, mentre la fornitura di gas allo stato gassoso 10 mld di m3 in più sembra fattibile, l'aumento di 50 mld di m3 di gas liquefatto proposto dal REPowerEU appare sovrastimato in quanto realizzabile solo se vi fosse una forte crescita a livello internazionale di GNL e il mondo intero riducesse effettivamente il suo consumo. La previsione di un incremento della produzione di gas dal biometano di 3,5 mld di m3 risulta ottimista così come lo spostamento di 20 mld di m3 dal gas all’energia eolica e solare. Analogamente, appare complicato raggiungere entro il 2022 gli obbiettivi di sostituire le pompe di riscaldamento da gas in calore (1,5 mld di m3), introdurre impianti fotovoltaici (2,5 mld di m3) e abbassare il termostato (14 mld di m3) a meno di prezzi del gas in bolletta molto elevati e inverno mite.

Queste considerazioni muovono dall’assunto che, nelle condizioni attuali, l’Europa sia disposta a fare sacrifici molto limitati per affrancarsi dal gas russo e aiutare il popolo ucraino. Nei giorni scorsi, anche a livello di governo, si sono affacciate ipotesi molto più radicali, quali quella di bloccare da subito le importazioni dalla Russia. È evidente che se c’è il consenso politico e se vi è la diffusa percezione che l’Europa è già sostanzialmente immersa in un teatro di guerra, molto di più si può fare. Ma bisogna essere consapevoli che il di più richiede di sacrificare, almeno per qualche tempo, i livelli di consumo a cui siamo abituati.

[1] Si vedano i vantaggi elencati dall’Amministrazione Obama (2013-2014) derivanti dalla riduzione delle importazioni di combustibili fossili nell’Annual Report of the Council of Economic Advisors (2014), Capitolo II, pag. 72-76: https://www.govinfo.gov/content/pkg/ERP-2014/pdf/ERP-2014.pdf

[2] Commissione Europea, ‘’RePowerEU: Joint European Action for more affordable, secure and sustainable energy’’, 8 marzo 2022: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A108%3AFIN

[3] Si tratta del volume di gas importato dalla Russia nel 2021, che è un livello rimasto costante negli ultimi cinque anni con valori compresi tra 152 e 166 miliardi di metri cubi.

[4] Dato che la capacità di stoccaggio del gas dell'UE è di circa 100 miliardi di metri cubi, ciò implica uno stock di 90 miliardi di metri cubi entro il 1 ottobre.

[5] Si veda Commissione Europea, '’Fit for 55': delivering the EU's 2030 Climate Target on the way to climate neutrality’’, 14 Luglio 2021: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021DC0550

[6] Nel caso dell’idrogeno verde, la Commissione Europea non è in grado di fornire stime sui mld di m3 risparmiati entro il 2022 in quanto tale materia prima rappresenta solo una piccola percentuale del mix energetico dell'Unione (circa il 2 per cento nel 2021) ed è ancora in gran parte prodotta da combustibili fossili. L’UE, tuttavia intende accelerare la creazione di un quadro normativo per promuovere il mercato europeo dell’idrogeno sostenendo lo sviluppo di infrastrutture transfrontaliere integrate.

[7] Trattasi di un programma di finanziamento comunitario (https://ec.europa.eu/clima/eu-action/funding-climate-action/innovation-fund/policy-development_en) di 38 mld di euro tra il 2020 e il 2030, dedicato a sostenere progetti che forniranno soluzioni pionieristiche a basse emissioni di carbonio per le industrie ad alta intensità di energia.

[8] Vedi: Commissione European,‘’Statement of the heads of state or government, meeting in Versailles, on the Russian military aggression against Ukraine’’, 10-11 March 2022, pag. 5, punto 16: https://www.consilium.europa.eu/media/54773/20220311-versailles-declaration-en.pdf

[9] International Energy Agency, ‘’A 10-Point Plan to Reduce the European Union’s Reliance on Russian Natural Gas’’, 3 March 2022: https://iea.blob.core.windows.net/assets/1af70a5f-9059-47b4-a2dd-1b479918f3cb/A10-PointPlantoReducetheEuropeanUnionsRelianceonRussianNaturalGas.pdf

[10] Oxford Institute for Energy Studies, ‘‘The EU plan to reduce Russian gas imports by two-thirds by the end of 2022: Practical realities and implications’’, Marzo 2022: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2022/03/Insight-110-The-EU-plan-to-reduce-Russian-gas-imports-by-two-thirds-by-the-end-of-2022.pdf

[11] Il ministro per la transizione ecologica, R. Cingolani, nel Resoconto stenografico della seduta n. 414 del 16/03/2022, riferisce che la capacità della TAP attualmente in uso è di 7 mld di m3 ma potrebbe arrivare all’incirca a 8,5 mld con l’attuale assetto.

[12] Nel 2021 i rigassificatori spagnoli e portoghesi hanno avuto una capienza inutilizzata pari a 36,2 mld di m3 mentre quella totale non utilizzata è stata di 73,89 mld di m3.

[13] La Spagna riuscirebbe ad inviare al resto del continente GNL al massimo 7,5 mld di m3.

[14] I porti di Belgio e Olanda hanno una capienza massima di 31 mld di m3.

[15] La Cina diventerà nei prossimi anni il principale importatore di gas naturale liquefatto, necessità imposta dalla domanda della sua industria crescente. Il Giappone vedrà invece una riduzione della domanda di GNL in vista del peso crescente che le centrali nucleari rivestiranno. Anche la Corea del Sud incrementerà l’import di GNL grazie a politiche di governo favorevoli e la dismissione di centrali nucleari e a carbone.

[16] La Cheniere Energy, il principale produttore americano di gas naturale liquefatto, ha ottenuto l’autorizzazione federale ad accelerare le esportazioni verso l’UE: https://www.energy.gov/articles/doe-issues-two-lng-export-authorizations

[17] Una spiegazione potrebbe essere legata al fatto che il cammino del nucleare in UE è ancora incerto: mentre la Commissione ha già inserito il nucleare tra le fonti sostenibili dal punto di vista ambientale nella Tassonomia verde, Europarlamento e Consiglio Europeo devono ancora esprimersi.

[18] IEEFA, Update: South African coal miners must get used to low export volumes’’, 10 Feb 2022: https://ieefa.org/ieefa-update-south-african-coal-miners-must-get-used-to-low-export-volumes/

[19] EIA, Short-Term Energy Outlook, Marzo 2022: https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf

La Commissione ha presentato un primo intervento strutturato per fronteggiare il caro energia e la spinta inflazionistica legata alla crisi ucraina.

| 9 minuti

Intermedio

Con lo scoppio della guerra tra Russia e Ucraina, i prezzi delle materie prime hanno subito un ulteriore aumento. Tuttavia, l’inflazione dovuta alla guerra è minoritaria rispetto a quella che si è realizzata prima dell’inizio delle ostilità.

| 2 minuti

Facile

I paesi europei hanno dovuto fronteggiare di recente un brusco aumento dei prezzi del gas naturale e di altre materie prime energetiche.

| 4 minuti

Intermedio