Ad aprile 2024 sono state approvate le nuove regole fiscali europee. Richiedono un aggiustamento minore che in passato e sono un po’ più favorevoli agli investimenti ma pongono comunque vincoli sui bilanci nazionali, che sono comunque necessari soprattutto per i Paesi più indebitati. La domanda è come con questi vincoli i Paesi europei potranno finanziare sia gli impegni già presi per la “doppia transizione” (verde e digitale), che stimiamo in circa 200 miliardi all’anno, che quelli di cui si discute in ambito politico, dal sostegno all’Ucraina e la difesa comune agli investimenti per la competitività. Effetti di spillover e rendimenti di scala suggeriscono vantaggi per un finanziamento comune di almeno parte di queste spese, ma l’attuale bilancio europeo non è in grado di sostenerle. Le proposte della Commissione per un rafforzamento delle risorse proprie attribuite al bilancio europeo, ampliandolo e rendendolo più autonomo dai contributi nazionali, non sono finora andate molto lontano. E in assenza di una base fiscale comune e di una maggiore autonomia decisionale dell’Unione anche l’ipotesi di ripetere l’esperienza dell’emissione di debito comune, supponendo di superare i vincoli politici e giuridici, incontra serie difficoltà tecniche, risultando economicamente poco conveniente.

* * *

Alla fine di un confronto acceso tra Paesi e istituzioni europee durato quasi due anni, il 30 aprile 2024 è stato finalmente approvato il nuovo Patto di stabilità e crescita.[1] Il “pacchetto” dei nuovi documenti legislativi si presenta sotto il nome ambizioso di “nuova governance europea”, ma in realtà si tratta solo di una revisione delle regole fiscali che vincolano ciascun Paese europeo, senza riferimenti specifici ai nuovi compiti che l’Unione europea potrebbe darsi in futuro e di come riuscire a finanziarli. Al contrario, molti autorevoli osservatori ritengono che il benessere futuro dei cittadini europei dipenderà dalla capacità dei Paesi dell’UE di impegnarsi in iniziative comuni, mettendo assieme le risorse necessarie per fronteggiare nuove e vecchie sfide.[2] Lo stesso governatore della Banca d’Italia, nelle sue recenti “Considerazioni Finali”, ha insistito sulla necessità di accompagnare la necessaria disciplina fiscale con iniziative e investimenti comuni, finanziate da una potenziata capacità fiscale comune, che permettano all’UE (e all’Italia) di tenere il passo con le maggiori economie mondiali.[3]

Ma di cosa si tratta esattamente? Quali sono i vecchi e nuovi compiti che l’UE deve affrontare? E come finanziarli?

Quali priorità per l’Europa

Sul tema delle funzioni che l’UE potrebbe potenzialmente svolgere in futuro al posto dei singoli Paesi, le opinioni possono essere legittimamente molto diverse.[4] I risultati delle recenti consultazioni europee, con il rafforzamento dei partiti euroscettici e la pessima prova dei partiti che sostengono i governi di Francia e Germania, il tradizionale motore dell’integrazione europea, rendono ancora più incerta l’evoluzione futura dell’Unione.[5]

Per restare sul concreto, conviene dunque concentrarsi in primo luogo sui risvolti finanziari delle decisioni già prese, e di quelle su cui maggiormente si discute al momento, dato il nuovo contesto geopolitico e le guerre in corso. L’UE ha già preso per esempio impegni vincolanti nel campo della transizione energetica e digitale, mentre non c’è dubbio che il tema di una comune difesa europea e del mantenimento del sostegno all’Ucraina (sia nell’immediato sul piano militare che in futuro per la ricostruzione del Paese) sia al centro del dibattito corrente.[6]

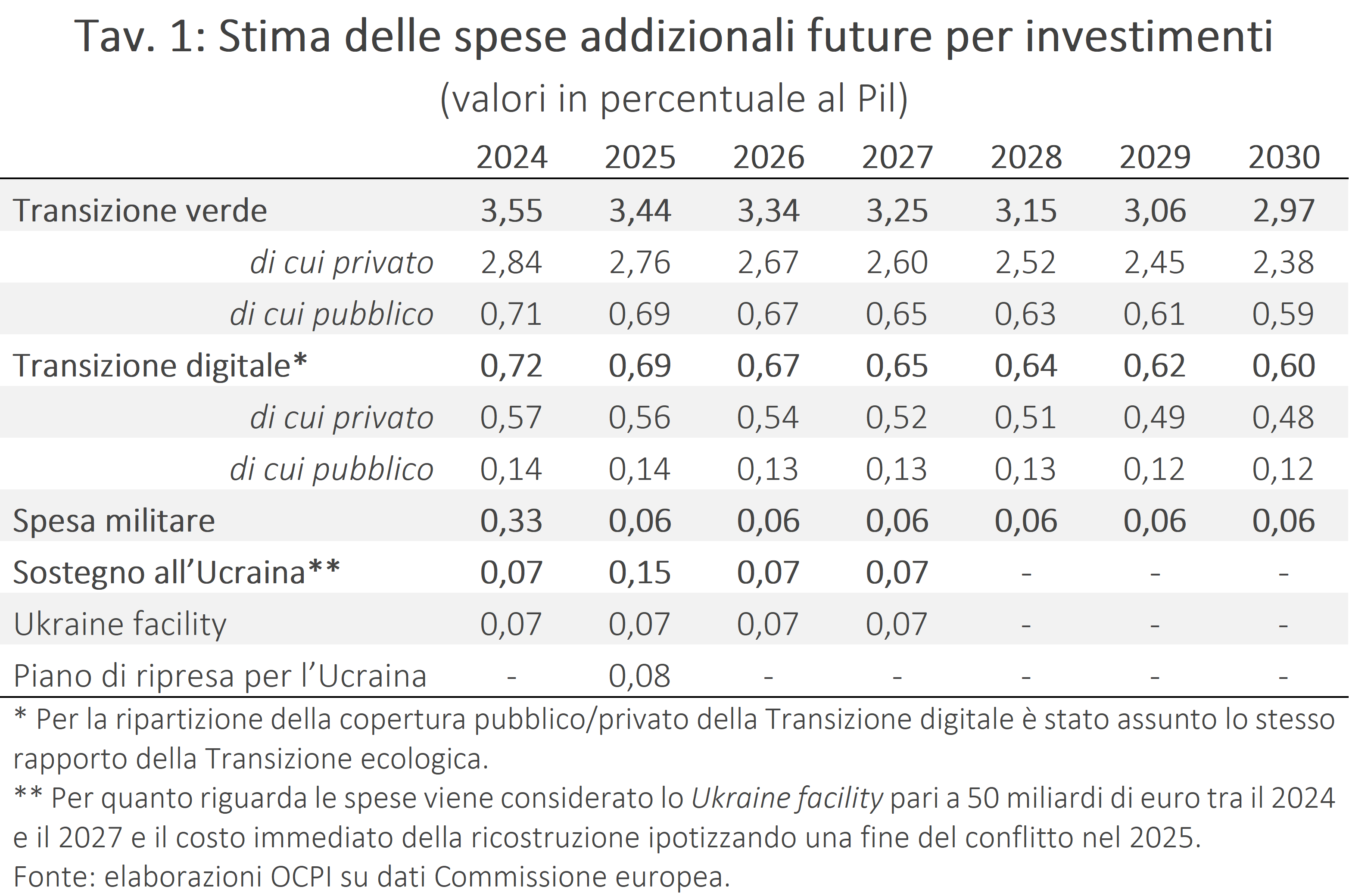

La tavola che segue riporta le stime ufficiali della Commissione per quello che riguarda le necessità di finanziamento della doppia transizione nei prossimi 6 anni.[7] Le risorse necessarie per i maggiori investimenti sono espresse in termini di Pil complessivo dell’UE, assumendo per i prossimi anni un tasso di crescita nominale per l’intera area pari al 3% (in linea con quanto stimato dal Fondo Monetario Internazionale). Per la doppia transizione, si distingue inoltre tra risorse che devono essere veicolate tramite i bilanci pubblici da quelle che possono essere invece sostenute dal settore privato.

Concentrandosi solo sulla componente a carico del settore pubblico, si osserva come la spesa addizionale che i diversi Paesi dovrebbero sostenere in media per la doppia transizione è attorno allo 0,6-0,7% del Pil all’anno, mentre per la difesa e il sostegno all’Ucraina si calcola circa un altro 0,06% del Pil nel 2024 e ulteriori risorse in futuro per la ricostruzione del Paese, con ovvie ampie incertezze in futuro dato che il conflitto è tutt’altro che concluso.

Transizione verde

La transizione ecologica è da attuare nell’ambito del Green new deal, con l’obiettivo di raggiungere emissioni nulle entro il 2050. Il deal si articola nel REPowerEU, volto a potenziare l’indipendenza energetica del continente, nel Green Deal Industrial Plan, volto a favorire l’implementazione di un’industria più sostenibile, e infine nelle azioni volte a fronteggiare gli effetti della crisi climatica. Per la riduzione del 55% delle emissioni di gas serra (rispetto al 1990) nell’orizzonte temporale 2023-2030, la Commissione europea ha stimato un investimento, ulteriore rispetto a quanto già stanziato, di 620 miliardi di euro all’anno.[8] La Commissione stima che di questo ulteriore investimento, circa l’80% potrebbe essere intrapreso dal settore privato, e quindi l’impegno del settore pubblico ammonterebbe in questo caso a 125 miliardi di euro all’anno, lo 0,7% del Pil europeo.[9]

Transizione digitale

Allo stesso modo, la sfida della transizione digitale europea pone una serie di obiettivi chiave da implementare entro il 2030.[10] Questi sono divisi in due ambiti principali: il potenziamento delle infrastrutture digitali (che va, per esempio, dall’implementazione della copertura 5G sulla totalità della rete alla creazione di almeno tre computer quantistici entro il termine del 2030) e la trasformazione digitale delle attività economiche (volto al potenziamento dell’utilizzo di strumenti digitali da parte delle imprese private). Per alcuni degli obiettivi il progresso è stato notevole, come nel caso della copertura del 5G e dell’intensità digitale delle piccole e medie imprese. Di fatto, però, nel 2023 la Commissione ha stimato siano necessari ulteriori 125 miliardi di euro all’anno entro il 2030 (ossia lo 0,7% del Pil europeo) per il raggiungimento di tali obiettivi. Non sono presenti stime sulla proporzione che debba essere intrapresa del settore privato. Ipotizzando che la proporzione sia simile a quella della transizione verde (cioè 80% privato e 20% pubblico), il costo per le finanze pubbliche europee dovrebbe essere di circa 25 miliardi di euro all’anno, lo 0,1% del Pil europeo.

Difesa

Sulla base degli impegni già presi la spesa militare dei Paesi europei dovrebbe crescere di 75 miliardi di euro entro il 2025. Tuttavia, poiché la maggioranza dei membri dell’UE è anche parte della NATO, possiamo prendere come obiettivo ragionevole l’impegno preso nel 2014 da parte di tutti i Paesi membri del patto atlantico di portare al 2% del Pil la spesa militare complessiva. L’investimento (ovviamente in questo caso totalmente pubblico) necessario a raggiungere e a mantenere questo obiettivo sarebbe di circa 58 miliardi di euro per il 2024 (al fine di raggiungere il 2%) e di oltre 10 miliardi di euro all’anno negli anni successivi, ossia rispettivamente lo 0,3% e 0,06% del Pil europeo.

Supporto all’Ucraina

Per quanto riguarda il sostegno finanziario all’Ucraina, ci sono due aspetti da considerare. Il primo è il sostegno che i Paesi europei singolarmente o attraverso il bilancio europeo nel suo complesso hanno offerto al Paese durante il periodo di guerra.[11] In particolare è stato definito l’impegno a supportare il Paese tramite 50 miliardi di euro nel periodo 2024-2027, il cosiddetto Ukraine facility, per finanziare gli obiettivi di ripresa, ricostruzione e modernizzazione. Una volta finita la guerra, la Banca Mondiale stima che i Paesi alleati si dovranno fare carico della ricostruzione del Paese (di nuovo, in buona parte i Paesi europei) dovranno stanziare circa 450 miliardi di euro complessivi (sebbene questo chiaramente dipenderà dal protrarsi del conflitto).[12] Assumendo che la ricostruzione inizi nel 2025 e che questo ammontare sarà egualmente distribuito a partire dal 2025 e fino al 2035, questo implica un fabbisogno di 45 miliardi di euro all’anno, ma non è chiaro di che ammontare si farebbero carico l’Europa o i suoi membri. Potremmo ipotizzare che l’Europa si faccia carico delle necessità immediate di ripresa del Paese, finanziando (oltre ai 50 miliardi del periodo 2024-2027) ulteriori 15 miliardi di euro, ossia circa lo 0,08% del Pil UE, così riportato in Tav. 1 nell’ipotesi che il conflitto termini nel 2025. Anche in questo caso “ottimistico”, comunque, è molto probabile che almeno una parte dei 45 miliardi annui futuri necessari per la ricostruzione sarebbe a carico dell’Unione e/o dei Paesi europei, anche se qui non li consideriamo.

Chi deve farsi carico delle maggiori spese?

Nel complesso, anche lasciando da parte il problema della ricostruzione futura dell’Ucraina, si tratta dunque per i Paesi europei di trovare circa 200 miliardi di euro all’anno nell’orizzonte temporale 2024-2030 per far fronte agli impegni già assunti a livello di Unione europea. Non è specificato se queste risorse devono essere sollevate a livello di singolo Paese o attraverso qualche forma di impegno comune. Su questo punto, tre aspetti meritano essere sottolineati.

In primo luogo, i Paesi fiscalmente più deboli e che oltretutto devono rientrare rapidamente dal debito potrebbero trovare difficile farsi carico delle spese previste se queste dovessero essere finanziate interamente tramite bilanci nazionali. Questo è certamente il caso dell’Italia, ma anche di altri Paesi rilevanti come Francia e Spagna. Inoltre, se questi Paesi non fossero in grado di farsi carico di queste spese, i costi della loro mancata azione si estenderebbero anche agli altri (con effetti di spillover negativi). È difficile, per esempio, immaginare che la transizione climatica o energetica possa avvenire solo in alcuni Paesi e non in altri dell’UE senza pregiudicare l’obiettivo complessivo. Questo rafforza l’ipotesi che il finanziamento debba essere almeno in parte sostenuto con risorse comuni (come del resto si è già fatto con il Next Generation EU, che però si esaurisce nel 2026).

In secondo luogo, queste stime potrebbero essere in parte eccessive, nel senso che non tengono conto dei risparmi che si potrebbero ottenere attraverso azioni comuni. Per esempio, per quanto riguarda la difesa, come si è notato altrove, i Paesi europei già spendono molto (più del doppio, per esempio, della Russia) ma spendono male, per la moltiplicazione dei progetti e il mancato sfruttamento delle economie di scala.[13] Un maggior impegno comune consentirebbe sia una maggior capacità militare che un risparmio di risorse, anche rispetto a quanto riportato nella Tav. 1.

In terzo luogo, le stime della Tav. 1 assumono che il settore privato sia in grado di coprire i restanti finanziamenti. Questa è sicuramente una strada da percorrere, anche se, come osservato nel recente rapporto di Enrico Letta sul mercato unico europeo, questo obiettivo richiede che si facciano passi concreti nella direzione dell’Unione del Mercato dei Capitali (Capital Market Union).[14]

Infine, la Tav. 1 si è volutamente concentrata solo su impegni già presi. Ma è molto diffusa l’opinione che questo non sia sufficiente a recuperare il crescente gap produttivo dell’UE rispetto agli altri grandi attori internazionali, a cominciare dagli USA.[15] Visto che il limite è di nuovo rappresentato dal mancato sfruttamento di economie di scala (imprese troppo piccole, sostenute da mercati finanziari troppo piccoli e segmentati, per potersi assumere gli ingenti investimenti necessari), questo è nuovamente un impegno che dovrebbe essere assunto a livello europeo. Quasi certamente con ulteriore ampio esborso di risorse pubbliche.[16]

Le coperture: il bilancio UE

Ma l’attuale bilancio europeo sarebbe in grado (in parte o in tutto) di sostenere queste nuove spese? Come sarebbe possibile aumentare la capacità fiscale europea?

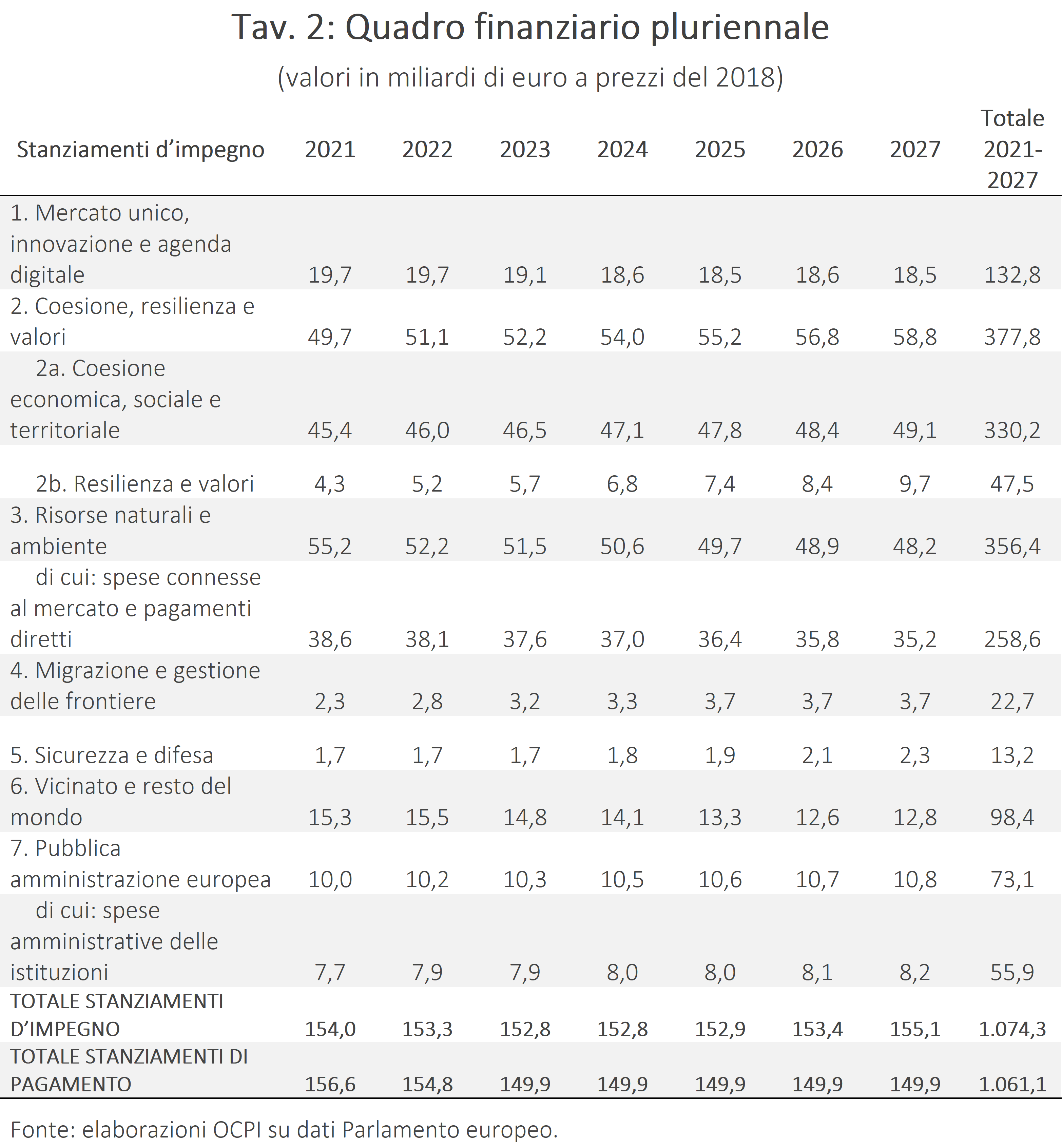

Attualmente le risorse comunitarie sono definite nel Quadro Finanziario Pluriennale (QFP) 2021-2027, ovvero il bilancio pluriennale dell’Unione. A prezzi del 2018, si tratta di 1.074 miliardi di euro, a cui si aggiungono i 750 miliardi del programma NGEU.[17]

Come si osserva dalla Tav. 2, quasi due terzi dell’attuale bilancio europeo sono destinati alle spese per la coesione (“coesione resilienza e valori”) e per l’agricoltura (sotto la voce “risorse naturali e ambiente”); le risorse per l’innovazione tecnologica, la transizione verde, per non parlare della difesa, sono molto minori e insufficienti anche rispetto agli obiettivi attuali, senza contare, come si è detto, ulteriori possibili investimenti per la competitività dell’Unione (vedi la nota 15). Se intende affrontare almeno in parte questi problemi, la nuova Commissione, in preparazione del prossimo Quadro Finanziario Pluriannuale (2028-2035), dovrà porsi il problema di come ampliare le dimensioni del bilancio europeo.

Invece di richiedere altri soldi ai bilanci nazionali, ci sono nuove risorse tributarie che potrebbero essere utilizzate a tale scopo?

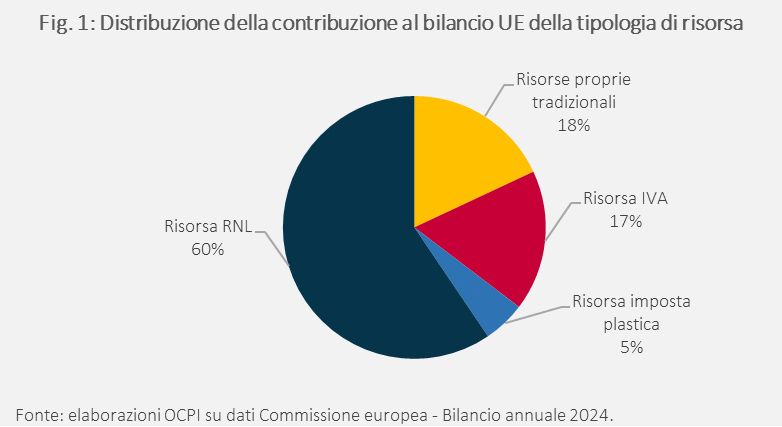

Al momento, come si vede dalla Fig. 1, il bilancio europeo è finanziato in larga parte dai contributi dei Paesi (calcolati in base al loro reddito nazionale lordo, RNL), da un’imposta calcolata sulla base imponibile dell’IVA (ma che di fatto a poco a vedere con il gettito effettivo dell’IVA ed è in realtà un’altra forma di contributo nazionale),[18] e in misura residua da risorse proprie, cioè che finanziano direttamente il bilancio europeo senza passare per i bilanci nazionali. Queste sono sostanzialmente dazi doganali sulle importazioni da Paesi terzi più una parte molto limitata del gettito degli EU ETS (EU Emissions Trading System, ovvero i diritti di inquinamento), oltretutto vincolati a specifici utilizzi, e un’imposta sulla plastica. La Commissione nel 2021, al momento dell’approvazione del Quadro finanziario per il 2021-2027, aveva proposto l’introduzione di una serie di imposte addizionali allo scopo di aumentare le risorse destinate al bilancio europeo senza pesare ulteriormente sugli Stati membri (compreso il pagamento degli interessi per il debito contratto per finanziare il programma NGEU). Tuttavia, le proposte sono state in buona parte respinte dai Paesi (e gli interessi finora maturati sul debito comune pagati con ulteriori contributi dagli Stati), a cominciare dalla proposta (annosa) dell’introduzione di una base imponibile consolidata comune (CCCTB) per la tassazione dei profitti.[19]

Preso atto delle difficoltà, nel giugno del 2023 la Commissione ha dunque avanzato un’ulteriore proposta. Questa implicherebbe tra l’altro l’attribuzione al bilancio UE del 55% del gettito degli EU ETS (ora attribuito ai Paesi), del 75% delle entrate generate dal “meccanismo di adeguamento del carbonio alle frontiere” CBAM (Carbon Border Adjustment Mechanism),[20] e di una tassa sui profitti delle multinazionali europee, inizialmente calcolata su una base statistica (lo 0,5% dei profitti delle imprese europee) per poi evolvere, a partire dal 2028, in una nuova imposta (Befit)[21] in parte destinata al bilancio europeo. Queste proposte, se attuate, potrebbero in effetti aumentare considerevolmente le risorse proprie dell’Unione. Secondo le stime della Commissione, i diritti di inquinamento dovrebbero generare 19 miliardi all’anno di entrate per il bilancio europeo, la CBAM fino a 9 miliardi[22] e una cifra imprecisata ma consistente dovrebbe arrivare dalla nuova imposta sui profitti (che si stima generebbe oltre 80 miliardi di gettito addizionale dal sistema delle imprese).[23] Si vedrà. Per il momento, siamo ancora nell’ambito delle ipotesi, eccetto per la CBAM che è stata approvata definitivamente nel 2021.[24]

Naturalmente, non è un caso che la Commissione incontri tutte queste difficoltà nel far approvare al Consiglio le sue proposte in ambito tributario. Ogni intervento comporterebbe modifiche nell’attuale distribuzione delle risorse tra i Paesi, oltre che limitarne la sovranità fiscale. Con un sistema decisionale che per la fiscalità si basa ancora sull’unanimità, le proposte inevitabilmente finiscono con lo scontrarsi con l’imposizione del veto da parte di qualche Paese. Non è neanche un caso che l’unica proposta approvata, tra quelle inizialmente avanzate, la CBAM, tassi le importazioni, cioè gli stranieri, e non i contribuenti europei. La conclusione è che finché si manterrà il principio dell’unanimità è difficile immaginare un sistema di finanziamento del bilancio europeo molto diverso da quello basato sui trasferimenti dai Paesi.

E il debito?

Come alternativa, un’ipotesi potrebbe essere quella di finanziare almeno una parte delle spese ulteriori (già decise o da introdurre ex novo) a livello europeo con l’emissione di nuovo debito comune, così come si è fatto per il NGEU durante la pandemia. Una giustificazione per l’utilizzo del debito come forma di finanziamento invece che di nuove imposte è che gli interventi prefigurati, dalla transizione energetica, alla difesa e alla competitività, offrono benefici non solo alle generazioni correnti ma anche a quelle future, che potrebbero essere così chiamate a contribuire a queste spese facendosi carico del pagamento di interessi e del rimborso del principale.

Al di là degli aspetti giuridici che potrebbero limitare quest’opzione[25] e dell’usuale conflitto distributivo tra “frugali” e gli altri, restano però problemi tecnici irrisolti. In assenza di una base fiscale attribuita all’Unione che possa agire da collaterale, il debito dovrebbe essere garantito tramite l’introduzione di nuove garanzie sui Paesi (cioè, maggiori contributi futuri), oltre a quelle già assunte per lo NGEU. In più, come si è argomentato in una nota precedente,[26] proprio perché percepito come temporaneo e non emesso da un’entità sovrana, il debito europeo continua a essere prezzato sfavorevolmente da parte dei mercati finanziari.

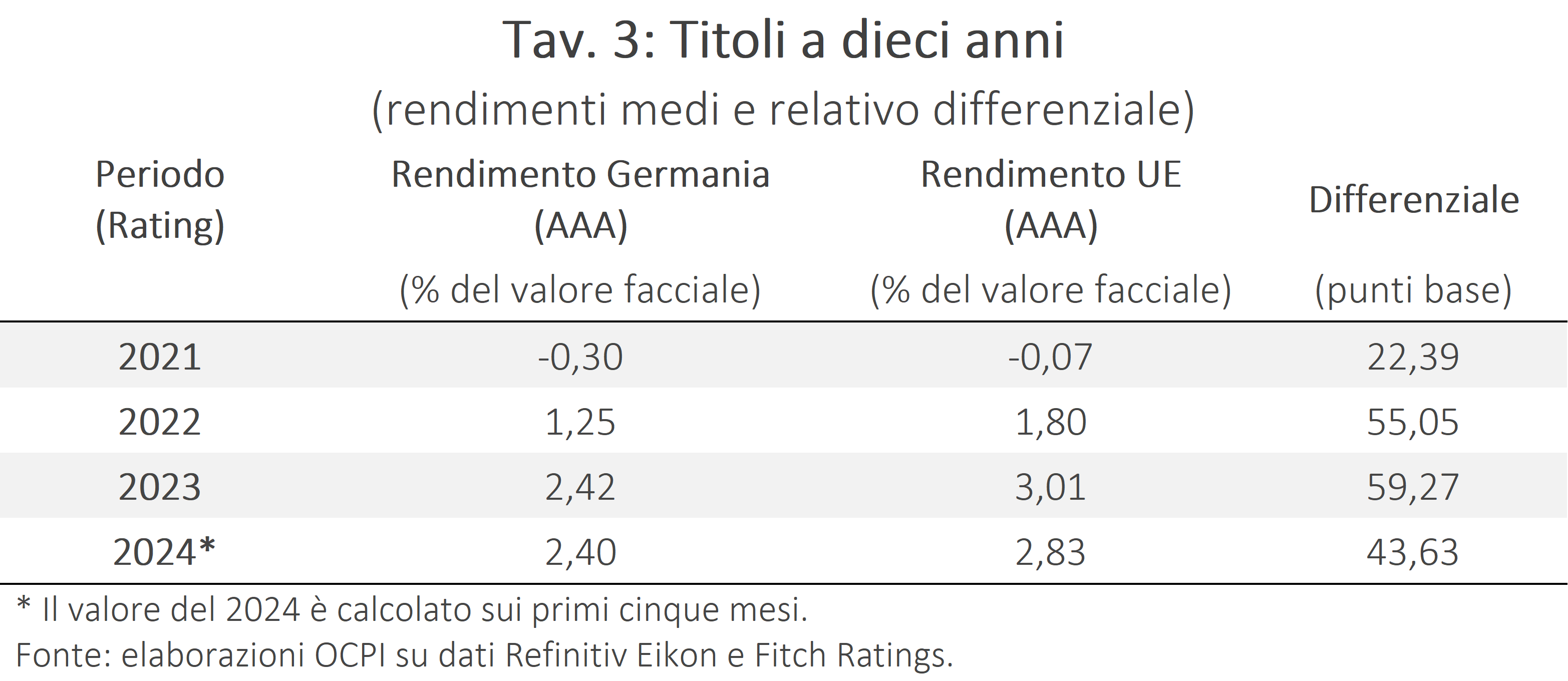

Il debito europeo, sebbene valutato alla pari dei migliori emittenti europei in termini di rating (Germania e Paesi Bassi) e dunque di rischio, è scambiato sui mercati a rendimenti più alti di quelli dei titoli di questi ultimi Paesi. Come si vede dalla Tav. 3, i titoli UE presentano uno spread sui rendimenti attorno ai 40-60 punti base rispetto al Bund, cioè simile a quello della Spagna e superiore a quello del Portogallo. Gli sforzi effettuati dalla Commissione per migliorare la liquidità delle emissioni nel 2024 non sembrano aver risolto il problema.[27]

Conclusioni

Fa sempre impressione il contrasto tra le ambizioni dichiarate dall’Unione e le risorse limitate che i Paesi sono disposti a mettere a disposizione nel bilancio europeo per raggiungere questi obiettivi. Al momento, pare difficile che i Paesi siano in grado di finanziare perfino gli impegni già presi in campo ambientale e digitale, per non parlare di ulteriori investimenti per la difesa, il supporto e la ricostruzione dell’Ucraina, l’innovazione e la competitività. Quale che sia l’equilibrio politico che si troverà nel Parlamento europeo, la futura Commissione dovrà necessariamente affrontare immediatamente questi problemi.

[1] Vedi il video delle audizioni relative alla “Indagine conoscitiva governance economica europea”, Camera dei deputati, 21 maggio 2024.

[2] Vedi P. Guerrieri, P.C. Padoan, Europa sovrana. Le tre sfide di un mondo nuovo, Roma-Bari, Laterza, 2024

[3] Vedi “Relazione annuale sul 2023. Considerazioni finali del governatore”, Banca d’Italia, 31 maggio 2024

[4] Vedi per esempio “L’Unione europea al tempo della nuova ‘guerra fredda’. Un Manifesto”, Il Sole 24 Ore, 4 ottobre 2023; M. Buti, M. Messori, “La Ue tra sfide irrisolte e difficoltà decisionali”, Il Sole 24 Ore, 3 gennaio 2024; M. Buti, M. Messori, “Beni pubblici europei per generare fiducia e alleggerire i bilanci”, Il Sole 24 Ore, 19 luglio 2022.

[5] M. Bordignon, “Per la Commissione il rebus maggioranza”, Lavoce.info, 11 maggio 2024

[6] Vedi “Macron and Scholz: we must strengthen European sovereignty”, Financial Times, 27 maggio 2024.

[7] Vedi “Communication from the Commission to the European Parliament and the Council – 2023 Strategic Foresight Report – Sustainability and people’s wellbeing at the heart of Europe’s Open Strategic Autonomy”, European Commission, 6 luglio 2023.

[8] Le stime presentate sono basate su “Sustainability and people’s wellbeing at the heart of Europe’s Open Strategic Autonomy”, European Commission. La Banca europea degli investimenti riteneva che la transizione ecologica europea avrebbe richiesto risorse per quasi 400 miliardi di euro l’anno tra il 2021 e il 2030, da incrementare a 520-575 miliardi di euro all’anno tra il 2031 e il 2050, cioè complessivamente a oltre 14 mila miliardi di euro. Di queste, oltre il 70% delle risorse relative al periodo che va fino al 2030 dovrebbero essere dedicate all’efficientamento energetico, sia dell’infrastruttura che del patrimonio immobiliare dei Paesi membri. Vedi “Supporting the Energy Transformation”, European Investment Bank.

[9] Questa proporzione deriva da stime in “Investment needs assessment and funding availabilities to strengthen EU’s Net-Zero technology manufacturing capacity”, European Commission.

[10] Vedi “2023 Report on the state of the Digital Decade”, European Commission.

[11] Vedi la nostra precedente nota: “Il bilancio europeo e le politiche dell’Unione”, 27 febbraio 2024.

[12] Vedi: “Updated Ukraine Recovery and Reconstruction Needs Assessment Released”, World Bank, 15 febbraio 2024.

[13] Vedi la nostra precedente nota: “Tensioni geopolitiche e spesa militare”, 12 aprile 2024.

[14] Vedi il report di E. Letta, “Much more than a Market”.

[15] Vedi la nostra precedente nota: “La sfida europea della competitività”, 3 maggio 2024.

[16] Così Emmanuel Macron, in un recente discorso alla Sorbona, ha recentemente proposto di almeno raddoppiare “l’azione finanziaria dell’Europa” con uno shock di investimenti ulteriori pari a 1.000 miliardi di euro. Cfr. il discorso completo al seguente link.

[17] Per maggiori informazioni vedi la nostra precedente nota: “Il bilancio europeo e le politiche dell’Unione”, 27 febbraio 2024.

[18] La risorsa propria basata sull’IVA si applica alla base imponibile IVA di ciascuno Stato membro con un’aliquota uniforme dello 0,3%, limitata al 50% del loro RNL.

[19] Nel 2022 nell’UE è stato anche adottato il c.d. Pillar 2 che riguarda l’introduzione di un’imposta minima globale per le grandi multinazionali. Questo fa parte della riforma fiscale internazionale proposta dall’OCSE/G20 per garantire che le imprese pagano una quota equa di tasse indipendentemente da dove operano. L’accordo unanime prevede un’aliquota fiscale minima effettiva del 15% sulle imprese multinazionali con ricavi annuali superiori a 750 milioni di euro.

[20] Si tratta di un’imposta che tassa le importazioni sulla base del contenuto di carbonio in modo da rendere equa la competizione con le imprese europee che sono soggette agli ETS.

[21] “Business in Europe: Framework for Income Taxation (BEFIT)”, European Commission.

[22] Vedi: Commissione europea, “Proposta di regolamento del Parlamento europeo e del Consiglio che istituisce un meccanismo di adeguamento del carbonio alle frontiere”, 14 luglio 2021.

[23] Vedi: “Parere del Comitato europeo delle regioni sul tema: La prossima generazione di risorse proprie per il bilancio dell’UE”, 2 marzo 2023.

[24] Dal 1° ottobre 2023 la CBAM è entrata in vigore nella sua fase transitoria in modo da permettere una transizione attenta e graduale per le imprese. Essa si applicherà inizialmente alle importazioni di determinati beni. Fino alla fine del 2024 le aziende potranno scegliere come rendicontare le emissioni, mentre dal 2025 sarà accettato solo il metodo “ufficiale” UE. Dal 2026 entrerà in vigore il regime definitivo. Per maggiori informazioni vedi la pagina web della Commissione europea: “Meccanismo di adeguamento delle frontiere del carbonio”.

[25] Questo discende dall’art. 311 del Trattato sul Funzionamento dell’Unione Europea (TFUE).

[26] Vedi la nostra precedente nota: “Il Comma 22 del debito europeo”, 22 settembre 2023.

[27] Nel 2024 è stato introdotto un Servizio di emissione UE (in inglese EU Issuance Service, EIS), che consiste nell’utilizzo del servizio di regolamento delle transazioni TARGET2-Securities (T2S). In più, i titoli sono stati emessi con il sistema delle aste e non tramite sindacati bancari.