La guerra in Ucraina e le accresciute tensioni geopolitiche hanno riportato al centro del dibattito il tema della difesa comune europea. Per il momento, i progressi però sono stati limitati e il focus è soprattutto sul rafforzamento dell’industria europea degli armamenti e del commercio interno delle armi piuttosto che sulla difesa comune. Collettivamente i Paesi europei spendono più del doppio della Russia sugli armamenti, ma spendono in modo frammentato e su molteplici progetti in concorrenza tra di loro, con l’effetto di disperdere le risorse e di non sfruttare a sufficienza i rendimenti di scala e di scopo. Dall’invasione russa la spesa per gli armamenti è aumentata quasi ovunque in Europa, ma molti Paesi (Italia inclusa) sono ancora lontani dall’obiettivo NATO del 2 per cento del Pil. Nello specifico, l’Italia dovrebbe incrementare la spesa bellica di 10 miliardi di euro per rispettare i criteri NATO. Inoltre, molte delle risorse aggiuntive sono state impiegate per sostenere lo sforzo bellico dell’Ucraina. Resta poi non risolto il tema del finanziamento della ricostruzione del Paese, una volta che il conflitto sarà terminato.

* * *

L’invasione russa dell’Ucraina nel febbraio del 2022, le crescenti tensioni geopolitiche e i rischi percepiti di un possibile ritiro degli Stati Uniti dai propri impegni internazionali hanno riportato al centro del dibattito il tema della difesa comune a livello europeo e del suo finanziamento. Non si tratta certo di una novità nel contesto del dibattito sul federalismo europeo (il piano Pleven per la creazione di una Comunità europea di difesa risale all’immediato dopoguerra) ma sul tema, in realtà, i progressi concreti sono sempre stati pochi.[1] La difesa è sempre stata percepita dai singoli Paesi come il cuore della propria sovranità, oltretutto a supporto di scelte di politica estera non necessariamente condivise e anzi talvolta in conflitto tra loro. Di conseguenza, sia le questioni strategiche (come le scelte di politica estera) che quelle industriali (come le decisioni sugli investimenti e la produzione di armamenti) si sono sempre sviluppate lungo linee nazionali, a sostegno dei propri interessi e dei propri produttori.

Il risultato è una frammentazione dei progetti di investimento in campo militare, in concorrenza tra di loro, con una conseguente moltiplicazione dei costi e ovvie perdite di efficienza. In più, da un punto di vista operativo, il coordinamento della difesa dei Paesi europei si esplica all’interno di un’alleanza, la NATO, in cui però hanno un ruolo prevalente Paesi extra-europei, a partire dagli Stati Uniti, o Paesi europei ma non appartenenti all’Unione europea, come il Regno Unito.

In questo contesto, non sorprende che la reazione dei Paesi europei alla maggiore minaccia percepita della Russia, piuttosto che spingere verso un maggior coordinamento a livello di Unione europea, sia avvenuta per il momento all’interno del più tradizionale percorso dell’Alleanza Atlantica. Alla ricerca di maggior protezione, alcuni Paesi tradizionalmente neutrali (come la Finlandia e la Svezia) si sono affrettati a entrare a far parte dell’Alleanza mentre quasi tutti i Paesi hanno incrementato la propria spesa per la difesa (un processo in realtà già iniziato a partire dall’invasione della Crimea nel 2014) ma, di nuovo, in ordine sparso, anche a detrimento di progetti comuni.

La Commissione europea sta cercando di reagire a questa situazione stimolando investimenti comuni con risorse europee, e soprattutto proponendo un rafforzamento e un’integrazione dell’industria della difesa europea, anche con la creazione di un mercato interno degli armamenti. Le ipotesi di un’integrazione ancora più forte, per esempio con il finanziamento tramite debito comune europeo di un nucleo importante di difesa comune, restano per il momento solo delle supposizioni, anche se un improvviso peggioramento della guerra in Ucraina o i risultati delle elezioni americane (con uno dei candidati, Donald Trump, che minaccia il ritiro del supporto USA al Paese aggredito) potrebbero rapidamente modificare la situazione. Nel frattempo, però, il sostegno allo sforzo bellico dell’Ucraina ha già comportato ingenti trasferimenti da parte dei singoli Paesi e dell’UE. Resta inoltre irrisolto il problema di dove trovare in futuro le ingenti risorse necessarie per finanziare la ricostruzione del Paese, un compito di cui dovrà farsi largamente carico l’Unione europea una volta raggiunta una soluzione definitiva al conflitto.

La spesa nella NATO e nel mondo

La Tav. 1 riporta la spesa pubblica per la difesa dei Paesi appartenenti alla NATO, sulla base delle stime della stessa organizzazione. Si osserva innanzitutto un forte incremento delle spese militari da parte di quasi tutti i Paesi rispetto al periodo precedente l’invasione dell’Ucraina (25 Paesi su 32), inclusi i nuovi membri Finlandia e Svezia. Tuttavia, si osserva anche che rispetto agli accordi NATO stipulati a settembre 2014 (dopo l’annessione della Crimea da parte della Russia), che impongono una spesa per la difesa almeno pari al 2 per cento del Pil, nel 2023 solo 11 Paesi sono in linea con l’obiettivo (comunque in crescita rispetto ai 6 del 2021). È evidente, inoltre, la sproporzione dei contributi da parte dei membri della NATO all’organizzazione, con gli Stati Uniti che da soli coprono il 70 per cento del totale della spesa (per 866 miliardi di euro, il 3,5 per cento del Pil statunitense) mentre messi tutti assieme i membri dell’UE coprono solo il 20 per cento del totale (264 miliardi di euro).

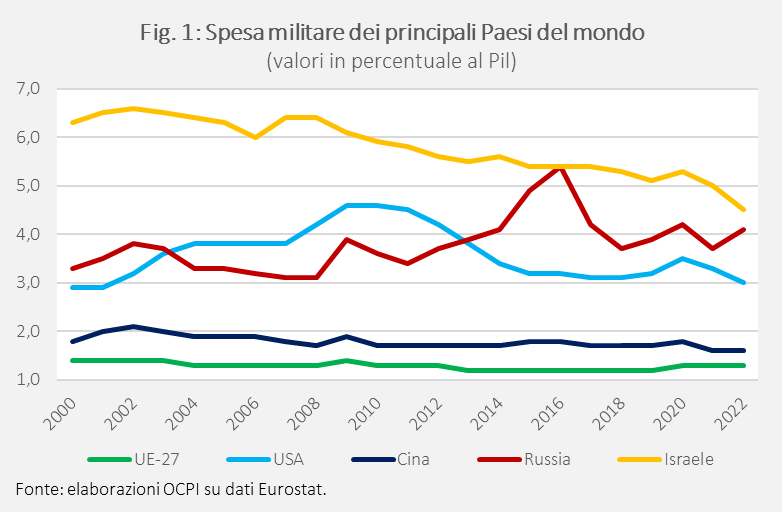

È interessante anche confrontare la spesa europea per la difesa con quella degli altri grandi player internazionali. La Fig. 1 mette a confronto l’evoluzione della spesa militare dei diversi Paesi negli anni Duemila. In percentuale al proprio reddito, l’Unione europea spende poco più dell’1 per cento, con il lieve incremento già discusso nel periodo più recente. La Cina circa il doppio, attorno al 2 per cento del Pil, mentre gli Stati Uniti si attestano tra il 3 e il 4 per cento. La spesa militare russa appare in forte crescita a partire dal 2014, con il Paese che spende (in percentuale al proprio Pil) più degli Stati Uniti, dell’Unione europea e della Cina. Solo Israele spende ancora di più, tra il 5 e il 6 per cento, con una tendenza tuttavia decrescente, opposta a quella russa.[2] Se si considera la spesa militare in termini assoluti, i valori sono ovviamente molto diversi, con la Russia che risulta aver speso, nel 2022, 87 miliardi di euro, meno di un decimo del totale della spesa militare dei Paesi NATO (1.089 miliardi di euro) o meno della metà della spesa dei soli Paesi UE (207 miliardi di euro). Come diremo in dettaglio più avanti, tuttavia, la frammentazione della spesa europea ne riduce fortemente l’efficacia rispetto agli altri Paesi.

La spesa per la difesa in Italia

Per quanto riguarda l’Italia, secondo i dati ministeriali, nel 2022 sono stati spesi 24,2 miliardi di euro in difesa, che rappresentano le spese raggruppate nella missione “Difesa e sicurezza del territorio”, pari all’1,3 per cento del Pil (Fig. 2). In questa definizione di spesa, differente e più contenuta rispetto alla definizione di spesa per difesa della NATO, il 70 per cento è assorbito per il complesso delle attività di addestramento, il mantenimento dell’efficienza operativa e l’impiego operativo delle forze militari, soprattutto carabinieri che, pur avendo prevalentemente compiti di mantenimento dell’ordine pubblico, dipendono dal Ministero della Difesa e sono dunque contabilizzati nel bilancio di quest’ultimo (per 6,8 miliardi di euro). Un quarto delle risorse è destinato alla pianificazione generale delle Forze Armate e agli approvvigionamenti militari che includono l’ammodernamento, il rinnovo e i programmi di ricerca relativi agli armamenti. L’ultimo programma, pari a quasi un miliardo di euro, denominato “Approntamento e impiego dei Comandi e degli Enti interforze dell’Area tecnico/operativa”, è stato istituito con la legge di bilancio per il 2021, che attribuisce al Capo di Stato Maggiore della Difesa maggiori compiti e funzioni, in particolare la gestione amministrativa delle risorse di funzionamento degli enti della difesa a carattere interforze.

La spesa per la difesa italiana che rientra nella definizione NATO (28,8 miliardi) è, come anticipato, maggiore di quella considerata direttamente dal Ministero della Difesa. La differenza, pari a 4,5 miliardi di euro, è il risultato di alcune correzioni al valore riportato nel bilancio ministeriale. Il valore NATO si ottiene detraendo dalle spese del Ministero della Difesa le spese relative all’arma dei carabinieri per la componente non impiegata in attività militari (la quasi totalità) e viceversa sommando a queste le spese per difesa che sono contabilmente appannaggio di altri Ministeri, quali il Ministero dell’Economia e delle Finanze e il Ministero delle Imprese e del Made in Italy (ex Ministero dello Sviluppo Economico). Infine, si aggiungono anche le spese per prestazioni pensionistiche dovute al personale militare e civile di supporto.

È utile anche un confronto tra la composizione della spesa in Italia con quella media degli altri Paesi NATO. Caratteristiche del nostro Paese sono il maggior peso delle spese per il personale sul totale (nel 2022 il 62 per cento contro una media del 44 per cento negli altri Paesi) e le minori spese per l’equipaggiamento (23 per cento contro il 27 in media dei Paesi membri), le infrastrutture (2,2 contro il 3,6 per cento) e soprattutto per le esercitazioni militari (dove spendiamo la metà della media, il 13 per cento contro il 25).[3]

Quanto dovrebbe spendere in più l’Italia per raggiungere l’obiettivo richiesto dagli accordi NATO? In base al Pil del 2023, il 2 per cento del Pil italiano è pari a 41,7 miliardi, cioè circa 10 miliardi in più rispetto alla spesa attuale come stimata dalla NATO. Il governo Draghi nel marzo 2022 aveva posto come obiettivo il raggiungimento del 2 per cento del Pil entro il 2028, un impegno finora confermato dal presente governo. Maggior spesa nella difesa significa comunque rinunciare ad altri progetti di spesa, in una situazione in cui l’aggiustamento dei conti pubblici diventerà urgente nel medio termine. Alcuni progetti però sono stati decisi. Per esempio, vi sono il piano di potenziamento delle truppe corazzate, effettuato tramite l’acquisto dei carri armati Leopard II di produzione tedesca, e la costruzione di relativi veicoli di supporto, con un costo stimato complessivo tra il 2024 e il 2037 di 8 miliardi di euro, di cui però solo 4,9 già finanziati, mentre circa 1,2 miliardi dovrebbero essere stanziati entro il 2028. [4]

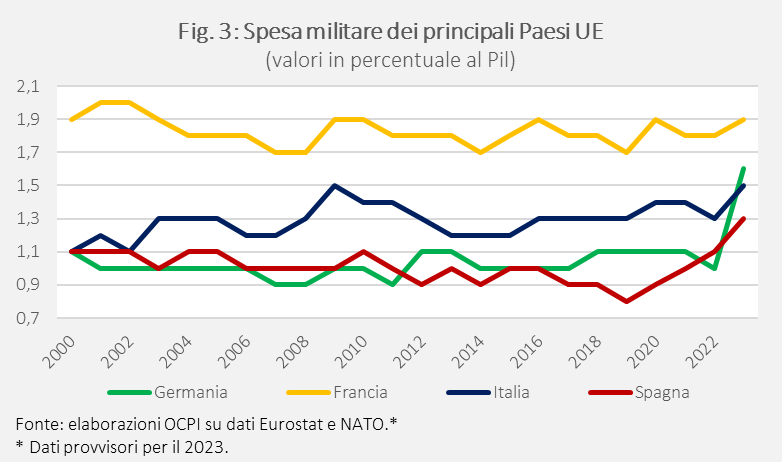

Ma quanto spende l’Italia rispetto ai principali partner europei? La Fig. 3 mostra come il Paese abbia costantemente speso meno della Francia a partire dal 2000, ma più di Spagna e Germania. Tuttavia, dal 2019 la Spagna ha mostrato incrementi significativi della spesa e incrementi ancora più marcati si sono registrati in Germania nel 2023 (dall’1 per cento del 2022 all’1,6 per cento del Pil, corrispondente a un aumento di circa 25 miliardi di euro).

Gli aiuti all’Ucraina

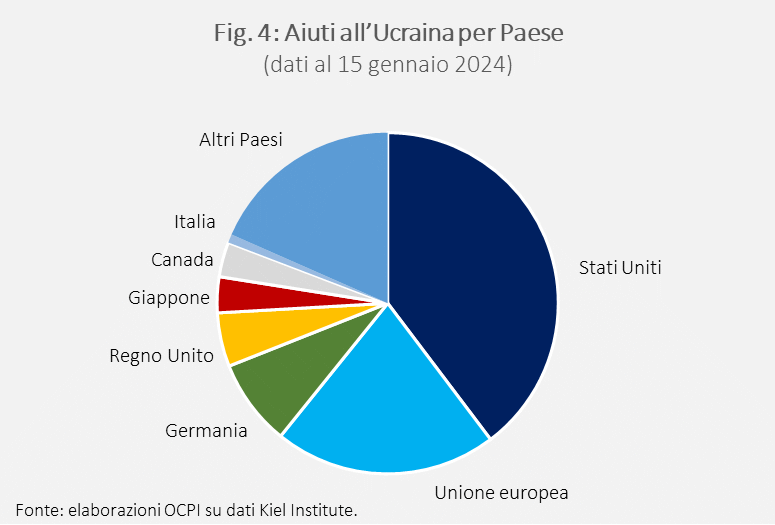

Contemporaneamente all’incremento della spesa per la difesa dei Paesi europei, a partire dall’invasione russa dell’Ucraina si è realizzato un ingente trasferimento di risorse e materiali per aiutare il Paese sotto attacco a difendersi. La Fig. 4 riporta la suddivisione degli aiuti finora forniti dai diversi Paesi occidentali all’Ucraina. Complessivamente, il supporto globale dato all’Ucraina dallo scoppio del conflitto al 15 gennaio 2024 ammonta a 168 miliardi di euro, di cui 77,2 miliardi sono stati forniti dall’UE e dai suoi Stati membri (il 46 per cento del totale) e 66,7 miliardi di euro dagli Stati Uniti (pari al 40 per cento del totale). Nel dettaglio, dei 77,2 miliardi di euro forniti dall’Unione europea, 35 miliardi provengono dal bilancio europeo, mentre i rimanenti 42 miliardi sono aiuti bilaterali dei singoli Paesi membri dell’UE.

Accanto all’aiuto militare, il 6 febbraio 2024 il Consiglio e il Parlamento europeo hanno approvato una proposta volta a istituire un nuovo strumento unico destinato a contribuire alla riparazione, alla ripresa e alla ricostruzione dell’Ucraina. Lo strumento in questione fornirà al Paese un sostegno finanziario di 50 miliardi di euro (di cui 33 sotto forma di prestiti e 17 in sovvenzioni) nel periodo 2024-2027. Questa cifra, sebbene sembri elevata per un Paese dalle dimensioni economiche dell’Ucraina (il Pil ucraino ammontava a 175 miliardi di euro nel 2021) impallidisce rispetto alle risorse necessarie alla ricostruzione del Paese una volta che il conflitto sarà terminato, un impegno finanziario che ricadrà in larga parte sull’Unione europea e i suoi membri. Le ultime stime della Banca Mondiale indicano la necessità di 440 miliardi di euro, in aumento rispetto ai 384 miliardi stimati solo un anno fa.[5] Al momento, non vi sono progetti specifici che indichino come l’Unione europea e i suoi membri intendano far fronte a queste necessità finanziarie.

Le inefficienze della spesa europea

Si è già più volte accennato all’inefficienza dell’attuale spesa europea per la difesa per la moltiplicazione dei progetti, che impediscono lo sfruttamento di rendimenti di scala, e per la mancata interoperabilità dei sistemi di difesa. Per esempio, mentre in Europa operano 17 tipi di main battle tanks, 29 tipi di fregate e 20 tipi di caccia, negli Stati Uniti i numeri corrispettivi per le stesse tipologie sono di 1, 4 e 6.[6] Più in generale, la mancata cooperazione per la difesa a livello comunitario è causa di sprechi e inefficienze sotto diversi punti di vista:

- accresce il costo per il dispiegamento delle truppe;[7]

- provoca una bassa efficienza della spesa in ricerca e sviluppo del settore;

- causa la moltiplicazione dei contratti di fornitura e riduce l’efficienza dei processi di procurement.

Uno studio per il Parlamento europeo del 2020 stima i risparmi che potrebbero essere ottenuti accentrando le spese a livello europeo (e quindi eliminando le inefficienze prima ricordate), pur mantenendo la stessa efficacia difensiva.[8] Secondo queste stime, la spesa per il dispiegamento delle truppe potrebbe ridursi di circa il 46 per cento con una maggiore cooperazione fra Paesi, con uno “spreco” stimato della spesa attuale pari a circa 32 miliardi di euro. Nel caso della ricerca e sviluppo e delle forniture l’efficienza potrebbe invece essere accresciuta per oltre il 50 per cento, con uno spreco che secondo le stime ammonta a 12,7 miliardi di euro.

Il problema del sistema attuale è dovuto alla moltiplicazione dei programmi di ricerca e sviluppo per mezzi e attrezzature, con conseguente riduzione dei risultati potenziali dell’investimento. La combinazione della proliferazione di forniture e di progetti è costosa poiché genera competizione tra i Paesi membri, che concorrendo tra di loro fanno crescere i costi e impediscono alle imprese di sviluppare economie di scala, principalmente a causa delle quantità ordinate relativamente basse. Infine, vi sono delle conseguenze sull’interoperabilità dei diversi sistemi d’arma utilizzati e, quindi, sulla logistica relativa a un potenziale dispiegamento di mezzi e attrezzature militari: in Europa sono operati oltre 180 tipi diversi di equipaggiamento contro i circa 30 degli Stati Uniti.[9]

Una parte della frammentarietà è legata alla struttura del mercato europeo degli armamenti, che vede la presenza di poche grandi imprese (i “campioni” nazionali) e di un numero più ampio di imprese medio-piccole che agisce da subappaltante. Un’ulteriore caratteristica è la partecipazione pubblica nelle grandi imprese, spesso in posizione di controllo. La debolezza è che queste imprese operano in un contesto di scarsa integrazione tra i Paesi, in competizione tra loro nell’esportazione internazionale e in limitata cooperazione sui pochi progetti comuni.

Un esempio evidente dei limiti dell’attuale industria europea degli armamenti si è avuto nel contesto della crisi in Ucraina. Secondo le stime, dei circa 100 miliardi di spesa militare addizionale introdotti o annunciati dai Paesi europei a partire dallo scoppio della guerra al giugno 2023, soltanto il 22 per cento si è trasformato in appalti per forniture da parte di imprese europee.[10] Il rimanente 78 per cento è servito per acquistare armamenti dai Paesi extraeuropei, con gli Stati Uniti che rappresentano di gran lunga il fornitore più importante, con il 63 per cento delle forniture provenienti da questo Paese.

Verso una difesa comune europea?

Ma quali passi sono stati fatti finora per superare le inefficienze nel sistema di difesa europea? Dai primi anni Duemila si sono costituiti diversi progetti in tema di difesa nel quadro della “politica di sicurezza e difesa comune” (Common security and defence policy, CSDP), i cui bracci esecutivi sono l’agenzia europea per la difesa (EDA) e il Servizio Europeo per l’Azione Esterna. Per esempio, l’EDA svolge iniziative annuali come la “Coordinated Annual Review of Defence” (CARD) e il “Capability Developement Plan” (CDP), volte entrambe a una valutazione delle capacità militari europee allo scopo di favorire la cooperazione.

Tra le iniziative volte ad aumentare la cooperazione tra le forze di difesa europea vi è, a partire dal 2017, la Cooperazione Strutturata Permanente (Permanent Structured Cooperation, PESCO), di cui fanno parte tutti i Paesi membri (ad eccezione di Malta). La PESCO ha il compito di finanziare e realizzare progetti comuni per lo sviluppo di capacità e di strumentazioni militari. I progetti attualmente in corso sono 68. Un vantaggio dell’iniziativa è che essa si basa sullo strumento giuridico (esplicitamente previsto dai Trattati europei a partire dal Trattato di Lisbona del 2007) della “cooperazione rafforzata”, che non richiede l’adesione di tutti i Paesi membri al fine di avviare i progetti. Ciò consente di superare il vincolo dell’unanimità ma riduce anche la portata dei progetti che spesso coinvolgono pochi Paesi, anche solo tre o quattro.

I piani europei volti a una maggiore cooperazione sul piano industriale nel settore della difesa sono stati sviluppati a partire dal 2021, con l’istituzione del Fondo europeo per la difesa (EDF). L’obiettivo dichiarato di questo fondo è il supporto alle imprese dei Paesi membri in progetti di difesa innovativi e interoperabili, con un budget di 8 miliardi di euro, per il periodo 2021-2027, di cui 2,7 miliardi allocati nelle collaborazioni di ricerca per la difesa e 5,3 miliardi allocati nello sviluppo di progetti volti a incrementare la capacità di azione delle forze europee. Il supporto finanziario dell’EDF è offerto principalmente tramite sovvenzioni, anche del 100 per cento dei costi, spesso per progetti connessi all’ambito del PESCO.

All’indomani dello scoppio della guerra in Ucraina l’insieme di queste iniziative è confluito in due ulteriori progetti di coordinamento: lo Strategic Compass for Security and Defence e la Strategia europea per l’industria della difesa (EDIS). Lo Strategic Compass, approvato subito dopo l’invasione dell’Ucraina del 2022, ha lo scopo dichiarato di rafforzare la capacità di azione delle politiche di sicurezza e di difesa europee.[11] L’iniziativa si basa su quattro pilastri principali:

- agire, incrementando le truppe che compongono le forze di risposta rapida dell’UE, e altre iniziative volte a migliorare la mobilità e la interoperabilità delle truppe;[12]

- investire, ossia incrementare e migliorare gli investimenti, ambito nel quale sono svolte iniziative come l’EDIS;

- mettere in sicurezza, aumentando le capacità di intelligence e di cybersecurity;

- accrescere la cooperazione con i partner, cioè svolgendo queste iniziative in cooperazione con partner strategici come la NATO e l’ONU.

L’EDIS è l’ultima iniziativa sviluppata nel settore della difesa.[13] L’obiettivo principale è migliorare e rafforzare la capacità industriale europea nel campo degli armamenti, rafforzando il mercato interno. L’industria della difesa europea ha un fatturato annuo di 70 miliardi di euro ma buona parte della produzione (28 miliardi di euro) è destinata all’esportazione extra-UE. L’EDIS si propone di aumentare il valore del commercio intra-UE degli armamenti (portandolo almeno al 35 per cento della produzione entro il 2030), di aumentare la quota degli acquisti comuni (al 50 per cento entro il 2023 e al 60 per cento entro il 2035) e di aumentare la collaborazione sui progetti comuni (portandola al 40 per cento della spesa per la difesa complessiva). Si vedrà se questi ambiziosi progetti sono raggiungibili.[14] Nel frattempo, nel tentativo di incentivare i progetti comuni, nel 2024 la Commissione ha stanziato dal bilancio europeo un miliardo e mezzo all’anno per tali scopi, una cifra naturalmente poco più che simbolica.

Altri progetti più ambiziosi (quali appunto un finanziamento comune di progetti europei per la difesa con l’emissione di debito comune) sono sul tavolo, ma per il momento, per l’usuale conflitto tra Paesi europei finanziariamente solidi e gli altri, nessuna decisione operativa è stata presa in questo senso. L’unica decisione operativa presa nell’ultima riunione del Consiglio europeo del 21-22 marzo 2024, per quanto largamente dedicata al tema della difesa comune, è stata quella di consentire alla Banca Europea degli Investimenti di finanziare anche progetti nel campo della difesa. Ma come si è già accennato, la situazione potrebbe cambiare rapidamente a seguito degli andamenti della guerra in Ucraina e dei risultati delle elezioni americane di novembre.

[1] Come noto, il piano Pleven, ossia la creazione della Comunità europea di difesa si arenò nel 1954 per una combinazione di eventi, tra i quali la mancata approvazione da parte del parlamento francese e la creazione della NATO nel 1949.

[2] I dati si fermano al 2022, cioè prima dell’attacco di Hamas nell’ottobre del 2023 e della successiva reazione israeliana su Gaza.

[3] Le altre spese comprendono anche una porzione di ricerca e sviluppo che però ricade parzialmente nella voce equipaggiamenti; per maggiori dettagli si veda “Defence expenditures and NATO’s 2% guideline”, NATO, 5 aprile 2024.

[4] Dati ottenuti dal relativo dossier della Difesa.

[5] Secondo la Banca Mondiale, il 10 per cento del patrimonio immobiliare in Ucraina è stato danneggiato o distrutto, aumentando il fenomeno della fuga degli ucraini dalle loro comunità. In particolare, la distruzione della diga di Kakhovka e della centrale idroelettrica nel giugno 2023 ha avuto impatti significativi sull’ambiente e sull’agricoltura, aggravando le già difficili sfide che le persone affrontano nell’accesso ad alloggi, acqua, cibo e servizi sanitari.

[6] La categoria di main battle tanks include i carri da battaglia, rappresentati dai C1 Ariete nel caso dell’Italia, o dagli M1 Abrams per gli Stati Uniti.

[7] Che implica comunque una politica estera comune meglio definita.

[8] Per una trattazione completa sulla qualità della spesa pubblica e le sue inefficienze si veda AA.VV., “Improving the quality of public spending in Europe. A study on the methodology to compute and identify budgetary waste in Member States”, European Parliamentary Research Service, ottobre 2020.

[9] I dati sono tratti dal capitolo “Trans-European arms companies and industries” di K. Hartley, J. Belin (eds.), The Economics of the Global Defence Industry, London, Routledge, 2020, pp. 161-179.

[10] Per maggiori dettagli si veda J. Maulny, “The impact of the war in Ukraine on the European defence market”, IRIS, 2023.

[11] “A Strategic Compass for Security and Defence”, European Union External Action.

[12] La cooperazione nel dispiegamento delle truppe è un obiettivo in corso da anni, svolto principalmente sotto l’egida degli EU Battle Groups, ossia delle unità militari, delle dimensioni di un battaglione, ossia circa 1.500 uomini, che a rotazione svolgono compiti di responso rapido sotto il controllo del Consiglio dell’UE. I BG attivi per ogni periodo sono in genere due, composti da unità nazionali o internazionali (combinazione di due o più unità nazionali). La forza di risposta rapida non è nient’altro che degli EUBG modificati, dove è attivo un ulteriore battaglione di 1.500 unità che, integrando le unità di supporto, porta le forze di responso rapido a 5.000 unità. La forza di responso così composta dovrà essere attiva entro il 2025, ma si prevedono ulteriori incrementi delle unità schierabili fino a 6.000 unità complessive negli anni successivi.

[13] Si veda “EDIS | Our common defence industrial strategy”, Defence Industry and Space.

[14] Un problema, come segnalato dagli esperti, rispetto all’ottenimento di questi obiettivi è che la produzione degli armamenti di maggior impatto tecnologico avviene in imprese generalmente sotto il controllo pubblico ma quotate e con una componente importante di finanziatori privati (si pensi, per esempio, a Leonardo in Italia). Questi hanno un obiettivo di massimizzazione del profitto che può non essere compatibile con l’indirizzare l’export verso il mercato intra-europeo. Si veda R. Caruso, “Le due garanzie per la difesa UE”, Avvenire, marzo 2024.