La decisione presa durante la pandemia di sostenere l’economia europea con ampi piani fiscali pluriennali finanziati con debito comune è stata unanimemente salutata come un importante passo verso una maggior integrazione tra i Paesi europei. Al debito europeo si assegnava anche la capacità di affrontare il tema della carenza di strumenti finanziari “sicuri” per l’Eurozona, rafforzando così anche il ruolo internazionale della moneta comune. Dopo un inizio brillante, i nuovi titoli di debito europeo stanno tuttavia incontrando maggiori difficoltà. Lo spread rispetto ai titoli tedeschi è aumentato e molti Paesi riescono ora a finanziarsi a tassi più bassi dell’Unione europea, benché il loro debito sia considerato più rischioso. Dietro quest’apparente paradosso ci sono ragioni tecniche relative al funzionamento del mercato del debito europeo. Ma soprattutto c’è la natura ibrida dell’Unione europea, non considerata davvero dagli operatori finanziari come un’istituzione sovrana. La mancanza di progressi sulle risorse proprie da attribuire al bilancio europeo e la difficoltà ad affrontare a livello europeo problemi comuni rafforzano tali convinzioni. Il risultato è una sorta di “Comma 22” per il debito europeo.

* * *

La decisione, presa nel Consiglio europeo di luglio 2020, di emettere debito europeo per finanziare un ampio piano fiscale (il Next Generation EU, NGEU) è stata unanimemente salutata come un passaggio fondamentale (addirittura un “Hamilton moment”, secondo alcuni[1]) verso una maggiore integrazione tra i Paesi europei. Finalmente, a una politica monetaria comune si associava anche una politica fiscale comune, in grado di sostenere l’economia europea di fronte a shock potenzialmente devastanti come quello indotto dalla pandemia. Anche se la maggior parte delle risorse sarebbero arrivate ai Paesi con ritardi di anni (via via che i Piani nazionali di ripresa e resilienza venivano attuati), il fatto stesso che l’Unione europea fosse stata in grado di prendere un impegno collettivo di così ampie dimensioni è stato universalmente interpretato come un segnale della volontà degli Stati europei di affrontare congiuntamente le crisi, non consentendo agli shock di dimensione inusitate di ampliare le divergenze tra Paesi, rimettendo in discussione così lo stesso progetto europeo.

L’emissione di debito europeo avrebbe avuto anche altri vantaggi. Per la garanzia fornita al bilancio europeo da una pluralità di Paesi, alcuni dei quali finanziariamente molto solidi, l’UE sarebbe stata in grado di finanziarsi sul mercato a tassi più convenienti di quelli ottenibili separatamente dalla maggior parte dei Paesi, offrendo così una ragione anche di convenienza economica per finanziare politiche comunitarie attraverso l’emissione di titoli di debito comune, piuttosto che tramite trasferimenti dai bilanci nazionali. Infine, la presenza di un consistente debito europeo avrebbe risolto anche uno dei problemi fondamentali dell’Unione monetaria europea, la scarsità di safe asset, ossia la mancanza di un titolo di debito congiunto “sicuro” emesso in euro, utilizzabile dalla BCE per le sue operazioni di mercato aperto e dagli operatori privati per le proprie transazioni finanziarie.[2] Questo avrebbe consentito anche un rafforzamento del ruolo internazionale dell’euro, ora limitato nei confronti con il dollaro, nonostante le dimensioni dell’economia europea.

Rispetto a questa narrativa, gli accadimenti recenti sui mercati finanziari rappresentano una doccia fredda. Come illustrato nei prossimi paragrafi, dopo un inizio brillante, il debito europeo viene ora collocato sul mercato a tassi di interesse più elevati di quelli richiesti per finanziare il debito di molti Paesi europei. Paradossalmente, questo succede malgrado il debito europeo sia considerato dalle agenzie di rating internazionali come meno rischioso del debito di questi Paesi, che pure riescono a finanziarsi a tassi inferiori. Questa osservazione ha dato naturalmente fiato a tutti gli euroscettici, a partire dai Paesi più fiscalmente conservatori, contrari per principio a ogni espansione del ruolo e dunque del bilancio dell’Unione europea. Capire cosa si celi dietro a questo risultato è dunque importante. Ma per spiegare ciò è essenziale prima capire come ha fatto l’Unione europea a finanziarsi e a emettere del debito.

Come ha fatto l’UE a indebitarsi?

La domanda non è banale. Secondo la normativa comunitaria infatti “l’Unione si dota dei mezzi necessari per perseguire i suoi obiettivi e attuare le sue politiche” e “salvo altre entrate, il bilancio è finanziato integralmente tramite risorse proprie”.[3] In altre parole, il bilancio europeo deve essere sempre in equilibrio, con le entrate (predeterminate nella decisione sulle risorse proprie assegnate al bilancio europeo presa dai Paesi europei ogni 7 anni nel Multiannual Financial Framework, MFF) che coprono esattamente le spese. Non è previsto che l’UE si possa indebitare per finalità di gestione macroeconomica del ciclo; questo è casomai un compito assegnato ai bilanci nazionali. Del resto, l’UE non ha risorse tributarie proprie su cui agire autonomamente, se necessario, per garantire l’emissione di debito; il suo finanziamento dipende in misura quasi totale dai trasferimenti decisi dai Paesi a ogni ciclo settennale di bilancio.[4]

La decisione del 2020 di finanziare due ampi piani fiscali con debito europeo è stata tuttavia resa possibile sfruttando un meccanismo particolare, già sperimentato in passato, ma per emissioni di dimensione molto minore. Con questo meccanismo, i Paesi offrono al bilancio europeo garanzie (impegni di finanziamento) per un importo molto superiore a quanto si prevede che l’Unione spenda; la differenza tra entrate e uscite previste (headroom) rappresenta la garanzia offerta ai mercati per concedere il finanziamento. Nello specifico, con questo meccanismo è stato finanziato sia il programma SURE nel 2021-2022 (Support to mitigate Unemployment Risks in an Emergency) che il NGEU. Nel primo caso, tuttavia, il finanziamento, per un totale di 98 miliardi di euro, è stato basato su un sistema back-to-back, che prevede che gli Stati membri prendano a prestito i fondi avvalendosi delle migliori condizioni disponibili per l’Unione, ma facendosi interamente carico del rimborso e degli interessi sul debito.[5] Il NGEU è stato invece suddiviso in due parti: prestiti (loans) ai Paesi per 360 miliardi di euro e sovvenzioni (grants) per 390 miliardi, con la prima componente basata su un meccanismo back-to-back (verrà dunque rimborsata nel tempo dai singoli Paesi che hanno richiesto i prestiti) e la seconda a carico del budget europeo, restituita a partire dal 2028 e fino al 2058.

Per questa seconda componente saranno dunque i Paesi a farsi carico del pagamento degli interessi e del rimborso del debito sulla base della loro quota di finanziamento del bilancio europeo, o aumentando i loro trasferimenti futuri al bilancio europeo o trasferendo risorse tributarie all’Unione. E in effetti l’emissione di titoli di debito europeo è stata accompagnata da una proposta della Commissione europea che prevedeva l’assegnazione di ulteriori risorse tributarie al bilancio europeo, come una carbon tax sulle importazioni, una quota dei diritti di inquinamento pagate dalle imprese europee a seguito dell’Emissions Trading System europeo e una parte delle imposte pagate dalle multinazionali europee.[6] Queste risorse avrebbero dovuto garantire il finanziamento degli interessi sul debito europeo, potenzialmente evolvendo in una quota importante di finanziamento autonomo per il bilancio europeo. Tuttavia, nessuna di queste proposte ha finora trovato l’approvazione del Parlamento e del Consiglio europeo.

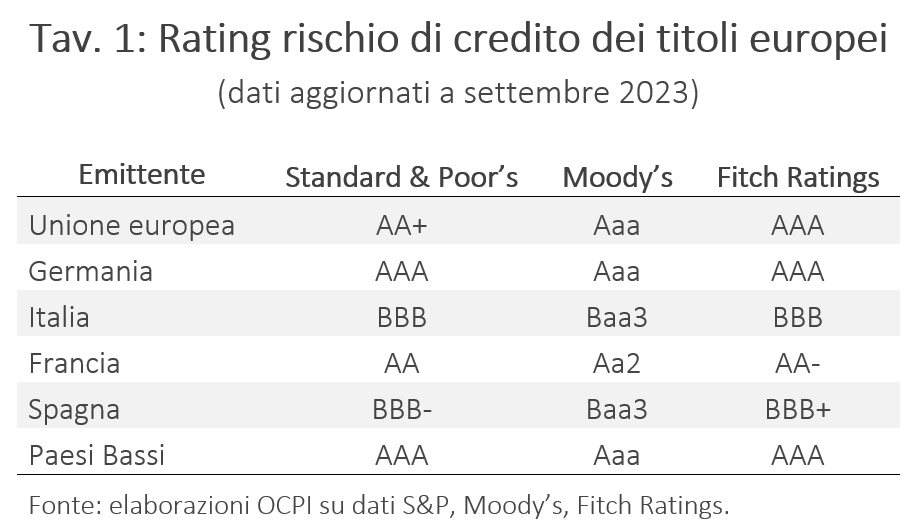

Il complesso meccanismo e la sovrabbondanza di garanzie rilasciate dai Paesi a sostegno del nuovo debito europeo[7] erano stati anche studiati per ottenere la valutazione migliore possibile da parte delle agenzie di rating, allo scopo di minimizzare i costi dell’indebitamento. Come mostra la Tav. 1, il risultato è stato in linea con le aspettative; il debito europeo è classificato allo stesso livello di rischio dei migliori debitori europei, cioè con un rating (quasi) pari a quello del debito dei Paesi Bassi e della Germania e migliore di quello delle altre grandi economie europee (Francia, Spagna e Italia).

Come è andata con le emissioni del debito europeo?

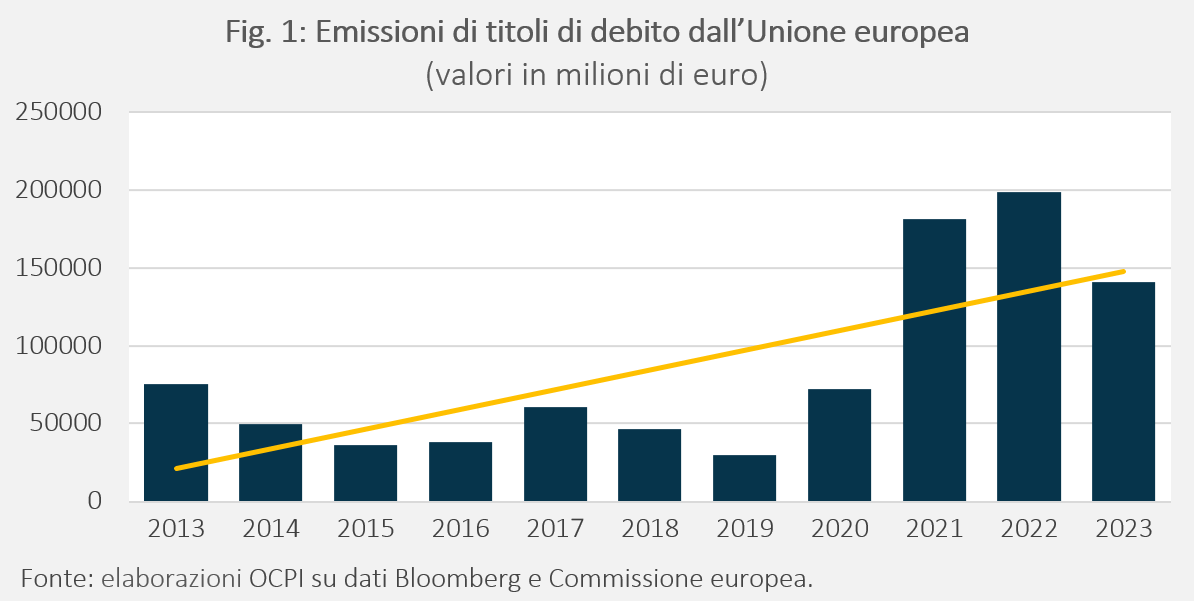

Come già osservato, l’emissione di debito europeo non è in realtà una novità. Dagli anni Settanta a oggi, la Commissione europea ha emesso più di una dozzina di titoli comunitari per affrontare situazioni particolari di crisi e aiutare i Paesi in maggior difficoltà.[8] La differenza sta piuttosto nella dimensione del nuovo debito europeo, come evidenziato nella Fig. 1, dove è evidente la crescita delle emissioni di titoli della Unione a partire dal 2020, quando sono stati emessi i titoli SURE, per poi aumentare ancora nel 2021, con le prime emissioni di titoli NGEU. A giugno 2023, su circa 400 miliardi di debito europeo disponibile sul mercato, oltre l’85 per cento era stato emesso dopo il 2020.[9] Durante questo periodo, tuttavia, il costo del finanziamento sul mercato dei capitali è mutato in modo radicale.

Ad illustrazione, la Fig. 2 mette a confronto la curva dei rendimenti dei titoli di Stato delle principali economie europee a inizio 2021 e nel periodo più recente (fino al 31 agosto 2023). È evidente l’impatto delle politiche monetarie restrittive introdotte dalla BCE a partire dalla metà del 2022, con ripetuti aumenti nei tassi di interesse e sospensioni negli acquisti di titoli. I rendimenti dei titoli europei, che durante il 2021 erano negativi sulle scadenze brevi per tutti i Paesi (e per i Paesi con maggior merito di credito, anche per quelle lunghe) sono rapidamente cresciuti diventando alla fine del periodo considerato (agosto 2023) positivi per tutti i Paesi e per tutte le scadenze, con anche un lieve aumento nello spread tra i Paesi con maggiore e minore merito di credito. La Fig. 3 ripete il confronto per i titoli europei, con un intervallo temporale minore, perché i dati completi sui rendimenti per tutte le scadenze per questi titoli sono disponibili solo a partire da novembre 2021. Anche in questo caso è evidente l’incremento nei rendimenti lungo tutta la curva.

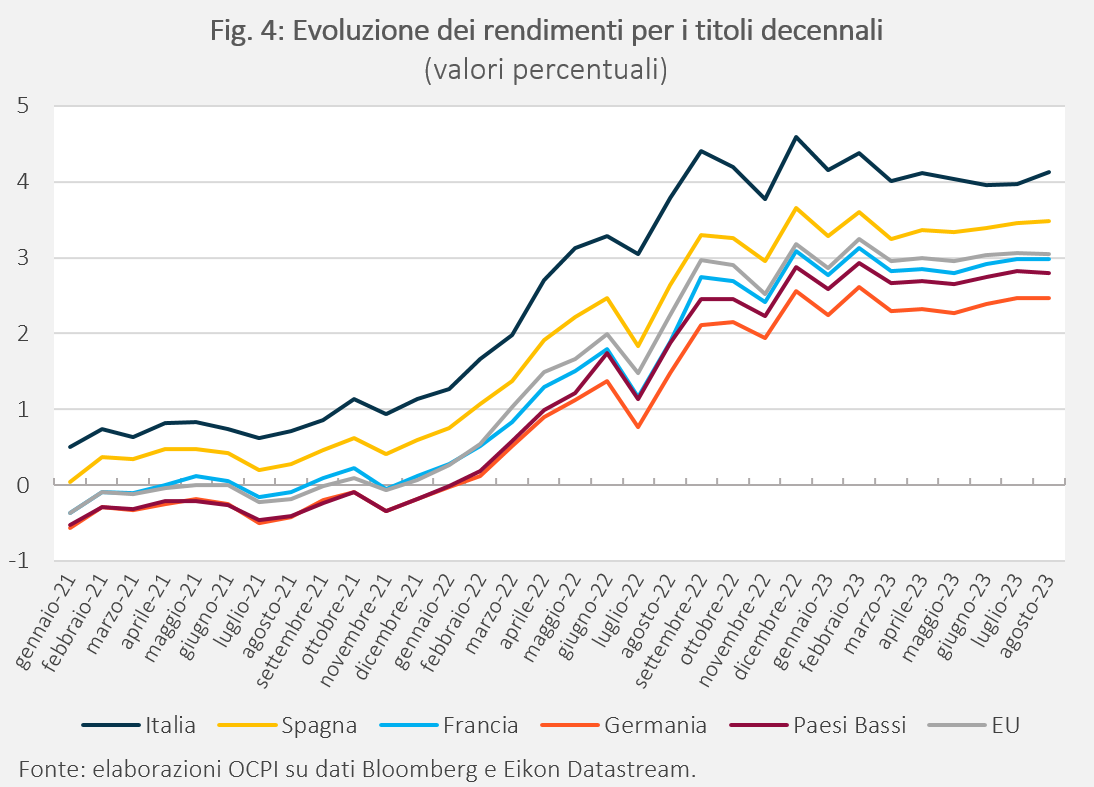

La Fig. 4 confronta invece l’evoluzione del rendimento di un titolo specifico emesso dall’UE, il titolo decennale, con quello della stessa durata emesso dai diversi Paesi. Si osserva nel tempo un chiaro aumento dello spread del titolo europeo rispetto a quelle tedesco. Se nelle prime emissioni[10] il rendimento del titolo europeo si collocava tra quelli di Francia e Germania, come ci si sarebbe potuti attendere alla luce delle valutazioni riportate nella Tav. 1, nei mesi successivi il rendimento del titolo europeo è via via aumentato, portandosi sopra quello della Francia per tutto il 2022 e avvicinandosi ora a quello della Spagna.[11] Lo spread nei confronti del miglior debitore (la Germania), che era pari a soli 20 punti base per tutte le emissioni di titoli decennali europei effettuate nel 2021, è salito fino a 60 punti base nel 2022 e si colloca ora a 63 punti base.

Politicamente, in termini di consenso per l’emissione di debito congiunto, gli effetti di questo incremento dello spread possono essere rilevanti. Per esempio, se nel 2021 sarebbe stato più conveniente per 11 Paesi euro (su 19) indebitarsi a dieci anni tramite il bilancio europeo piuttosto che direttamente sul mercato (e con la Francia sostanzialmente indifferente), ad agosto 2023 questo numero si era ridotto a 10, oltretutto per vantaggi minori.[12]

Perché il debito europeo è così costoso?

Ci sono naturalmente diverse possibili spiegazioni per questo andamento differenziato, alcune delle quali fanno riferimento ad aspetti relativi al funzionamento del mercato dei titoli europei, altri, ben più preoccupanti, ad aspetti di carattere politico-istituzionale.[13] Tra i primi, la ragione più probabile dell’incremento dello spread dei titoli europei su quelli nazionali è legata alla minore liquidità dei primi. In momenti di maggior incertezza finanziaria e di turbolenza sui mercati bancari,[14] come quelli seguiti al drastico mutamento dell’orientamento della politica monetaria nel 2022, gli operatori di mercato valutano maggiormente la liquidità di un titolo, cioè la possibilità di venderlo o acquistarlo rapidamente e con minori costi di transazione. Il debito europeo, sia per le sue dimensioni limitate che per la mancanza di un mercato secondario sviluppato, è meno liquido di quello dei principali Paesi europei, con un volume di transazioni giornaliere assai minore, come evidenziato nella Fig. 5.

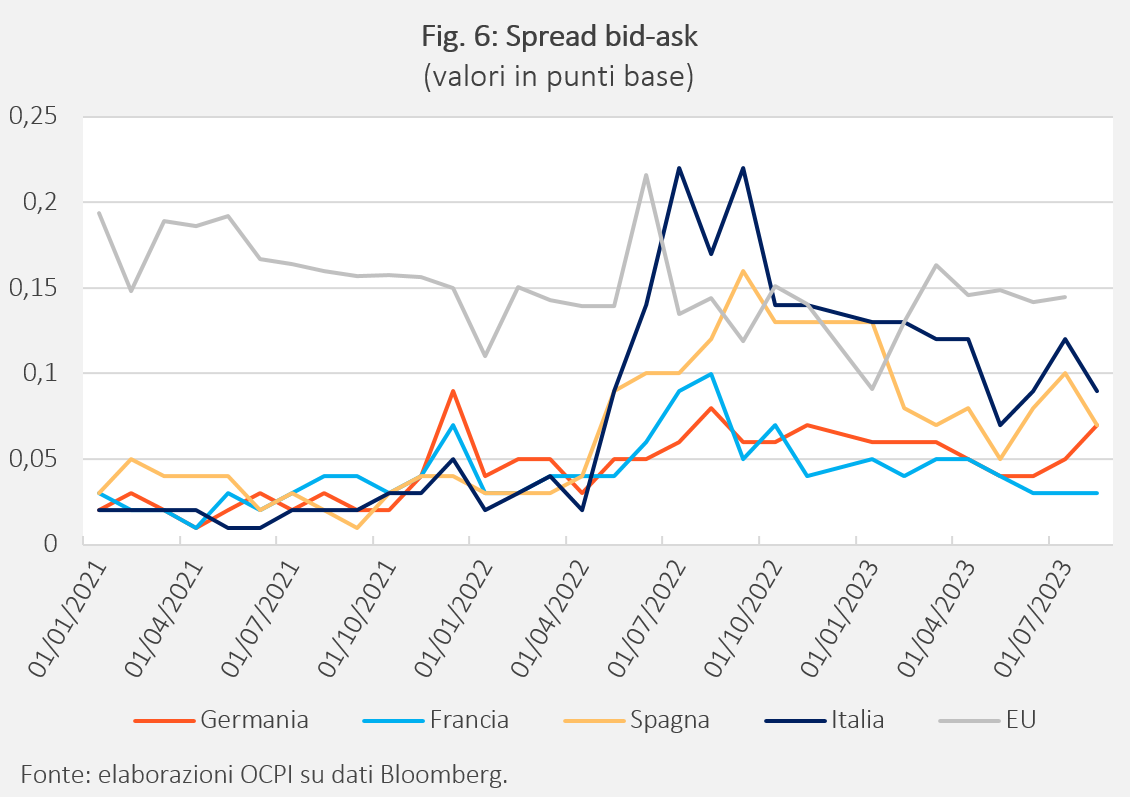

Ad ulteriore riprova, la Fig. 6 riporta una comune misura di liquidità di un titolo (lo spread tra i prezzi bid-ask, cioè la differenza in punti base tra il prezzo più alto che un compratore è disposto a pagare per un titolo e il prezzo più basso che un venditore è disposto ad accettare) negli ultimi due anni per i titoli decennali emessi dall’UE e dai principali emettenti europei. Si osserva che, eccetto che per Spagna e Italia in un periodo di particolare turbolenza sui mercati attorno alla metà del 2022, lo spread bid-ask del decennale europeo è sempre sistematicamente più elevato di quello relativo ai principali Paesi europei.

Ci sono inoltre diverse ulteriori ragioni tecniche che possono spiegare il maggior costo del debito dell’UE (a parità di rischio) rispetto a quello dei Paesi europei.[15] Per la relativa novità di emissioni di debito europeo per volumi così importanti, la Commissione ha preferito allocare circa la metà dei nuovi titoli UE tramite sindacati di banche piuttosto che tramite aste competitive, che è invece la pratica comune degli emittenti nazionali. La scelta garantisce maggiormente il collocamento dei titoli, ma a costi maggiori, per la necessità di compensare le banche partecipanti.[16] Inoltre, per ottimizzare la gestione del debito, la Commissione ha emesso titoli lungo tutta la curva dei rendimenti, con l’effetto però che il numero di titoli per scadenza è relativamente piccolo. Per un operatore che acquista il titolo europeo, questo aumenta il rischio di non trovare una controparte nel caso decidesse di venderlo, spingendolo dunque a chiedere un rendimento maggiore. Infine, fino a gennaio 2023, la Commissione ha anche emesso titoli in modo frammentato, legando ciascuna emissione al programma che doveva finanziare (cioè NGEU, SURE, BoP, MFA, EFSM; si veda la nota 8) invece che come un unico titolo. Questo ha ulteriormente ridotto la liquidità dei titoli europei.

Questi aspetti più tecnici sono naturalmente tutti potenzialmente risolvibili e alcuni, come la frammentazione delle emissioni, sono già stati risolti.[17] Una volta che l’Unione europea diventasse un emittente consolidato, alla pari dei grandi Paesi europei, i problemi transitori, di fatto tutti legati a un insufficiente spessore del mercato dei titoli europei e di meccanismi istituzionali di pricing del debito europeo non sufficientemente sviluppati, verrebbero gradualmente risolti. Il punto è che non è affatto detto che l’Unione europea evolva in quella direzione, e questa consapevolezza è ora chiaramente diffusa tra gli operatori.

In primo luogo, il programma NGEU non è permanente, ma si prevede che si concluda entro il 2026 e che tutto il debito emesso venga restituito entro il 2058. Naturalmente si potrebbe immaginare che in futuro l’UE si indebiti in modo rilevante anche per finanziare altri programmi comuni (per esempio per la transizione energetica, quella digitale o la difesa). Ma i Paesi ricchi dell’Europa centrale e settentrionale, i cosiddetti “frugali” che hanno acconsentito malvolentieri alla formulazione del piano nel 2020,[18] non perdono occasione per ripetere che l’ampia emissione di debito comune durante la pandemia è stata la risposta a un evento eccezionale e che non si ripeterà più in futuro.[19] La percezione del carattere transitorio del debito europeo riduce ovviamente la sua appetibilità per i mercati. In secondo luogo, come già notato, nonostante risalga al 2021 la proposta della Commissione di attribuire al bilancio europeo una serie di tributi propri – che avrebbero reso l’Unione più indipendente dai Paesi membri per il suo finanziamento – nessun progresso in questo campo è stato finora fatto. L’Unione continua, dunque, a mancare del tutto della fondamentale capacità dei Paesi sovrani per garantire il proprio debito, ovvero della possibilità (se necessario) di far leva su proprie risorse tributarie.

Questo spiega anche perché, nonostante gli sforzi della Commissione e la decisione presa dalla BCE a gennaio 2023 (con effetto a partire da giugno) di trattare i titoli UE alla stessa stregua dei titoli degli emittenti nazionali come collaterali nelle sue decisioni di finanziamento,[20] i mercati continuino a non considerare i titoli europei alla stessa stregua dei titoli dei Paesi sovrani.[21] Tecnicamente, la maggior parte degli operatori finanziari classifica l’Unione europea, e conseguentemente prezza i suoi titoli, come una SSA (Sovereigns, Supranationals and Agencies) piuttosto che come uno Stato sovrano. Le SSA sono entità formate da due o più Stati sovrani (come, per esempio, la European Investment Bank o la Asian Development Bank) che si indebitano sul mercato per promuovere lo sviluppo economico dei propri membri. I loro titoli di debito sono garantiti dai Paesi sovrani, ma sono scambiati in mercati diversi, più ristretti, e hanno un meccanismo di pricing differente, generalmente meno favorevole, di quello dei titoli di Stato nazionali.[22]

È possibile, anzi probabile, che la crescita dello spread dei titoli europei rispetto ai migliori emittenti nazionali negli ultimi due anni rifletta anche una modifica della percezione dei mercati rispetto al futuro dell’UE. In un primo momento, nell’entusiasmo della soluzione trovata con il NGEU, c’è stata la percezione che in effetti l’UE stesse transitando verso un’unione fiscale completa, con maggiore autonomia rispetto agli Stati membri e con un meccanismo di finanziamento maggiormente basato su una capacità tributaria propria, capace di sostenere anche un’autonoma capacità di indebitamento. Via via che questa percezione è sfumata, per le ragioni ricordate sopra, si è anche affievolito l’interesse dei mercati per il debito europeo.[23]

Conclusioni

Per riassumere, c’è una sorta di “Comma 22” per il debito europeo, che riflette l’irrisolta natura dell’Unione europea e del suo principale sottoinsieme, l’Unione monetaria europea. Se l’Unione europea evolvesse effettivamente in una federazione più compiuta, con un bilancio proprio e forme di finanziamento autonomo, allora verrebbe considerata alla stessa stregua di uno Stato sovrano e con tutta probabilità potrebbe finanziarsi alla stregua dei migliori emittenti nazionali, con tutti i vantaggi prima ricordati anche in termine di un’offerta più adeguata di safe asset nell’Eurozona e di rafforzamento del ruolo internazionale della moneta comune. Ma i Paesi europei, o almeno la maggior parte di questi, nonostante il passo avanti fatto durante la pandemia non sembrano, o almeno non sembrano ancora, disponibili a fare questo passo ulteriore. Passo che tra l’altro richiederebbe sicuramente una revisione dei Trattati e un rafforzamento dei meccanismi di controllo democratico sulle istituzioni europee, che diventerebbero ora depositari anche di un notevole potere fiscale.[24] Ma poiché i Paesi europei non sono disponibili a fare questo passo ulteriore il debito europeo risulta meno appetibile di quello dei Paesi membri, nonostante il suo elevato merito di credito. A sua volta, questo offre un argomento ulteriore a coloro che sono contrari a utilizzare il bilancio europeo per affrontare crisi comuni, in quanto per molti Paesi questo risulterebbe ora più oneroso (o comunque meno conveniente) che farlo attraverso un proprio autonomo ricorso ai mercati finanziari. Le varie iniziative ora in corso da parte delle istituzioni europee per rendere più appetibile il debito europeo per gli operatori finanziari possono contribuire a ridurre il problema, ma sembra difficile immaginare che possano risolverlo del tutto. Non ci sono soluzioni tecniche per un problema che resta fondamentalmente politico.

[1] Il riferimento è Alexander Hamilton, il primo segretario del Tesoro statunitense, che consolidò il debito contratto dalle 13 colonie americane durante la guerra di indipendenza in un unico debito federale. L’espressione “Hamilton moment” è stata usata da Olaf Scholz, l’attuale cancelliere tedesco, nel 2020.

[2] Un safe asset è un’attività finanziaria che gli operatori si aspettano mantenga sempre il proprio valore, soprattutto in momenti di crisi sistemica. Per le attività denominate in euro e in assenza di una comune capacità fiscale a livello europeo, il bund tedesco ha tradizionalmente svolto questa funzione, risultando però in offerta insufficiente per le esigenze dell’area. Per una discussione generale sul problema, si veda R.J. Caballero, E. Farhi, P. O. Gourinchas, “The Safe Assets Shortage Conundrum”, Journal of Economic Pespectives, 31(3), 2017, pp. 29-46. Per una proposta specifica relativa all’Eurozona si veda M.K. Brunnermeier, S. Langfield, M. Pagano, R. Reis, S.V. Nieuwerburgh, D. Vayanos, “ESBies: safety in the tranches”, Economic Policy, 32(90), 2017, pp. 175-219.

[3] Per un ulteriore approfondimento si veda l’art. 311 del Trattato sul Funzionamento dell’Unione Europea (TFEU).

[4] Per un ulteriore approfondimento si veda: M. Bordignon, S. Scabrosetti, “The Political Economy of Financing the EU budget”, EconPapers, 2016.

[5] Questo è lo stesso meccanismo previsto per i prestiti concessi dal Meccanismo europeo di stabilità (Mes), un’istituzione intergovernativa finanziata dai soli Paesi euro. Per un ulteriore approfondimento si veda la nostra nota “Il Meccanismo europeo di stabilità”, 15 giugno 2023.

[6] Per un’introduzione alle proposte della Commissione si veda il comunicato stampa del 22 dicembre 2021.

[7] Il debito NGEU è garantito dalla differenza tra il “massimale di risorse proprie”, cioè l’ammontare massimo di risorse che l’Unione può richiedere dagli Stati membri per coprire i propri impegni finanziari nei sette anni coperti dal MFF (2021-2027), e il “massimale del bilancio a lungo termine”, cioè l’ammontare massimo di fondi che l’Unione può spendere nello stesso periodo. Nello specifico, il primo massimale è stato aumentato di 0,6 punti percentuali del prodotto nazionale lordo dell’UE rispetto al secondo; questa ulteriore disponibilità non è stata versata dai Paesi ma messa a disposizione a garanzia del debito qualora fosse necessaria.

[8] Gli European Community bond sono stati emessi per la prima volta in risposta alla crisi petrolifera nel 1973 e successivamente replicati. In tutti i casi, le garanzie addizionali offerte dai Paesi non sono mai state escusse, e il debito è stato puntualmente restituito dai Paesi beneficiati. Più di recente, l’UE si è indebita per finanziare tre programmi, lo European Financial Stability Mechanism (EFSM) per i Paesi euro, la Balance of Payment Assistance (BoP) per i Paesi non-euro e la Macro Financial Assistance (MFA) per i Paesi non-UE. Tutti questi prestiti, benché garantiti dal bilancio europeo con ulteriori garanzie dai Paesi, sono di tipo back-to-back. Per ulteriori dettagli, si veda S. Horn, J. Meyer, C. Trebesch, “Coronabonds: The forgotten history of European Community debt”, VoxEU, 15 aprile 2020.

[9] Per confronto, il debito pubblico francese è attualmente vicino ai 3.000 miliardi di euro e quello italiano a 2.800 miliardi. Seguono la Germania, con circa 2.500 miliardi, e la Spagna, con 1.500 miliardi.

[10] La prima emissione di titoli europei nell’ottobre del 2020 ha registrato la più ampia richiesta mai registrata nella storia (oltre 233 miliardi di euro) per una singola emissione di obbligazioni, a testimonianza di un iniziale grande interesse da parte degli operatori. Si veda. G. Bonfanti, L. Garicano, “Do financial market consider European common debt a safe asset?”, Bruegel, 8 dicembre 2022.

[11] Se si estende il confronto ad altre scadenze, il costo del debito europeo è più elevato di quello spagnolo fino a emissioni di durata biennale.

[12] A inizio 2021, considerando un rendimento a dieci anni per l’UE di -0,37, i Paesi propensi a indebitarsi a questo rendimento sarebbero stati l’Italia (con un rendimento di 0,50); la Spagna (0,04); Cipro (0,11); la Croazia (0,72); la Grecia (0,63); l’Irlanda (-0,32); la Lettonia (0,55); la Lituania (-0,02); Malta (0,21); il Portogallo (0,03); la Slovenia (-0,21). Ad agosto 2023 con un rendimento UE di 3,05 i Paesi con convenienza a indebitarsi sarebbero invece: l’Italia (4,13); la Spagna (3,5); Cipro (3,89); la Croazia (3,97); la Grecia (3,79); la Lettonia (3,81); la Lituania (4,13); Malta (3,70); la Slovacchia (3,71); la Slovenia (3,48).

[13] Per approfondire si veda: G. Clayes, C. McCaffrey, L. Welslau, “The rising cost of European Union borrowing and what to do about it”, European Parliament, maggio 2023.

[14] Il riferimento è al recente fallimento di Silicon Valley Bank e al dissesto e alla successiva acquisizione di Credit Suisse.

[15] Per un’analisi più approfondita di questi aspetti si veda il lavoro per il Parlamento europeo citato in precedenza.

[16] Le emissioni sindacate sono offerte destinate a un consorzio di banche, che ricevono una commissione per la creazione di un gruppo di investitori interessati nell’acquisto dei titoli emessi. Le banche partecipanti al sindacato garantiscono l’emissione qualora le richieste degli investitori non sia sufficiente.

[17] Assieme alla decisione di emettere titoli in modo unificato, la Commissione nel gennaio 2021 ha anche annunciato altre iniziative per aumentare la liquidità dei titoli europei e facilitarne l’uso come collaterale negli scambi, quali la costituzione di una repo facility simile a quella già in uso per i titoli dei principali Paesi europei. Con questo meccanismo, un detentore di titoli europei ha la garanzia di poterli rivendere in futuro.

[18] Si veda A. Baglioni, M. Bordignon, “Recovery Fund, una grande occasione da non sprecare”, Lavoce.info, 29 maggio 2020.

[19] Sull’argomento si è espressa anche la Corte costituzionale tedesca, con una decisione del 15 aprile 2021 che approva sì la ratifica del NGEU, ma solo come meccanismo temporaneo, in quanto solo in questo caso non rappresenterebbe un’attribuzione di diritti lesivi della sovranità della Repubblica Federale Tedesca.

[20] Si veda il comunicato stampa della BCE del 20 dicembre 2022.

[21] Significativamente, i titoli UE non rientrano nel sovereign bond indices dei principali operatori internazionali (S&P Dow Jones Indices, Bloomberg Fixed Income indices, ICE Fixed Income Indices, FTSE Russell, MSCI e JP Morgan). Si veda F. Eichert, V. Tanguy, “Impossible is nothing (but it will still be hard): EU pushing for inclusion in sovereign bond indices according to Reuters”, Crédit Agricole CIB Research, SSA Focus, 4 maggio 2023.

[22] G. Clayes, C. McCaffrey, L. Welslau, “The rising cost of European Union borrowing and what to do about it”, European Parliament, maggio 2023.

[23] Tra l’altro, non avendo fatto progressi sul piano tributario e con il forte incremento della spesa per interessi rispetto alle stime svolte al momento della formulazione del NGEU, c’è anche il problema di come l’Unione europea finanzierà il pagamento dei crescenti interessi in futuro. In assenza di qualche soluzione ad hoc, c’è il rischio che la spesa per interessi finisca con il ridurre quella programmata per gli altri programmi europei.

[24] Per una chiara proposta in questo senso, che tra l’altro insiste sull’impossibilità di un’unione monetaria di sopravvivere nel lungo periodo senza anche un’unione fiscale, si veda il recente articolo di Mario Draghi sull’Economist.