Le conseguenze dell’inflazione sul debito pubblico

di Carlo Cottarelli e Giulio Gottardo

1 giugno 2021

Un aumento dell’inflazione potrebbe facilitare la riduzione del debito pubblico? Quanto sarebbe importante questo effetto? L’impatto non sarebbe molto forte se si assume che i titoli di nuova emissione incorporino la maggior inflazione. Un’inflazione di 4 punti percentuali superiore rispetto alle attese ridurrebbe il rapporto tra debito pubblico e Pil di circa 16 punti in 5 anni (con un calo aggiuntivo molto limitato negli anni seguenti). Tuttavia, se la maggior inflazione portasse la Banca Centrale Europea (BCE) a interrompere gli acquisti di titoli di Stato italiani, o persino a non rinnovare quelli in scadenza, l’effetto sui tassi d’interesse potrebbe essere tale da invertire questo effetto sul rapporto debito-Pil. Inoltre, anche in assenza di questo problema, il rapporto deficit-Pil aumenterebbe per l’effetto della maggiore spesa per interessi, rendendo più difficile rispettare le regole europee del Patto di Stabilità e Crescita quando saranno reintrodotte.

* * *

Negli ultimi mesi molti commentatori ed economisti hanno ventilato la possibilità di un ritorno dell’inflazione, cioè di un aumento del livello dei prezzi più sostenuto rispetto al passato recente.[1] Quale sarebbe l’effetto di una maggiore inflazione sulla finanza pubblica italiana e sul debito pubblico in particolare?

I due canali: crescita del Pil nominale e tassi d’interesse

Per farsi un’idea conviene innanzitutto capire attraverso quali canali l’inflazione può modificare il livello e la dinamica del debito pubblico. I principali sono due: la crescita del Pil nominale e i tassi d’interesse sui titoli di Stato. Per quanto riguarda il primo, si tratta di un “effetto denominatore”: una maggiore inflazione incrementa il Pil nominale, che è il denominatore del rapporto debito-Pil. Di conseguenza, questo effetto esercita una pressione a ribasso sul rapporto. Di contro, l’effetto dell’inflazione sui tassi d’interesse esercita indirettamente una pressione a rialzo sul rapporto debito-Pil. Infatti, a fronte di uno shock inflattivo, i creditori chiedono rendimenti superiori per compensare l’erosione del proprio capitale causata dalla maggiore inflazione. Di conseguenza, i tassi d’interesse nominali aumentano, incrementando la spesa per interessi che lo Stato deve pagare e portando quindi a un deficit maggiore (vedi sotto per eventuali conseguenze ulteriori dell’inflazione sui tassi d’interesse). Il deficit maggiore si manifesta al numeratore del rapporto debito-Pil perché accelera l’accumulazione di nuovo debito. Nel lungo periodo, se l’inflazione non influisce sulla differenza tra tasso d’interesse e tasso di crescita del Pil, questi due effetti si “cancellano” a vicenda e quindi l’inflazione non ha un effetto sulla dinamica del rapporto debito-Pil.[2]

Tuttavia, nel breve periodo, mentre l’effetto denominatore della crescita del Pil nominale si manifesta completamente, l’effetto sui tassi d’interesse è soltanto parziale. Questo perché la stragrande maggioranza dei titoli di Stato non è indicizzata all’inflazione e ha una scadenza superiore all’anno. Di conseguenza, a fronte di uno shock inflattivo inatteso, il tasso d’interesse medio, anche assumendo che i titoli di nuova emissione riflettano il nuovo livello d’inflazione, non si adatta all’inflazione finché tutto il debito esistente non è stato rinnovato con l’emissione di nuovi titoli. In sostanza, l’inflazione erode la parte di debito pubblico che non è stata ancora rinnovata.

Una simulazione dell’Italia

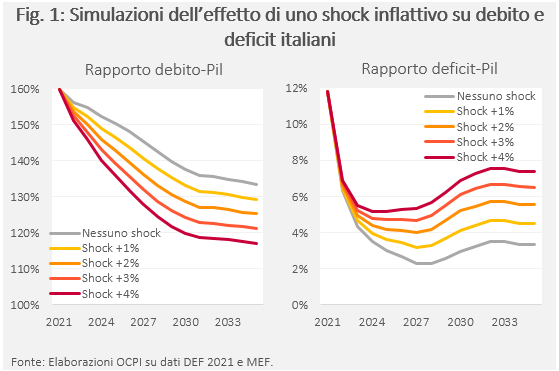

Per questo motivo, se uno shock inflazionistico inatteso dovesse colpire l’Italia, finché tutto il debito esistente non sarà rinnovato ai nuovi tassi che incorporano l’inflazione, il rapporto debito-Pil calerà. Per capire quanto grande potrebbe essere la diminuzione del rapporto debito-Pil in presenza di uno shock inflattivo inatteso, si può simulare il suo andamento aumentando l’inflazione a piacere all’interno delle previsioni del Documento di Economia e Finanza 2021 (DEF 2021) del governo (Fig. 1).[3]

Rispetto allo scenario del DEF 2021 senza shock inflattivi (in cui l’inflazione tende al 2 per cento annuo nel medio periodo), un’inflazione di 4 punti percentuali superiore porterebbe il rapporto debito-Pil a essere inferiore di circa 16 punti (su 145) nei prossimi 5 anni. In seguito, la dinamica del debito sarebbe parallela a quella dello scenario senza shock, mantenendo la differenza di 16 punti quasi costante, perché l’intero stock di debito pubblico sarebbe già stato rinnovato a un tasso d’interesse che incorpora la maggior inflazione.

Cosa accade al rapporto tra deficit pubblico e Pil? L’aumento del tasso di interesse sulle nuove emissioni comporta un aumento della spesa per interessi e quindi del deficit. Il rapporto deficit-Pil aumenterebbe dal 3,3 per cento al 7,4 per cento nel 2033. Tuttavia il deficit operativo – cioè depurato dall’inflazione – sarebbe grossomodo lo stesso nei due scenari. [4] Ovviamente, con shock inflattivi più contenuti si verificherebbero scenari intermedi tra questo scenario e la baseline, sia per il debito che per il deficit (Fig. 1).

Altri canali e rischi

Detto questo, l’effetto di una maggiore inflazione su debito e deficit potrebbe manifestarsi attraverso un terzo canale negativo. Se il rialzo dell’inflazione spingesse la BCE a stringere la propria politica monetaria, l’impatto dell’inflazione sui conti pubblici potrebbe essere anche meno favorevole di quello sopra indicato. Questo per tre motivi. Primo, una stretta monetaria potrebbe comportare un aumento dei tassi di interesse reali a breve termine e forse, nel breve periodo, anche a lungo termine. Secondo, se la stretta comportasse una riduzione della detenzione di titoli di Stato da parte della BCE, lo spread sui titoli a lungo termine italiani potrebbe aumentare. Terzo, il minor livello della base monetaria in circolazione potrebbe comportare un calo dei profitti della banca centrale, con conseguente diminuzione dei trasferimenti da questa al governo (ossia un peggioramento dell’avanzo primario).

Anche nella misura in cui l’aumento dell’inflazione si manifestasse come descritto sopra – ovvero senza cambiamenti nella politica della BCE – esisterebbe comunque un problema di deficit, seppur secondario. Infatti, in base alle regole europee del Patto di Stabilità e Crescita (momentaneamente sospese per il Covid), il rapporto deficit-Pil non dovrebbe superare il 3 per cento.[5] In presenza di un’inflazione anche di poco maggiore del 2 per cento annuo, per l’Italia questo obiettivo sarebbe difficilmente raggiungibile (Fig. 1).[6]

[2] Formalmente, l’aumento del rapporto debito-Pil tra il periodo t-1 e il periodo t è:

dt-dt-1=-at+it- gtN dt-1

Dove dt è il rapporto debito-Pil, at il rapporto avanzo primario-Pil, it il tasso d’interesse nominale medio pagato dai titoli di Stato e gtN

il rapporto avanzo primario-Pil, it il tasso d’interesse nominale medio pagato dai titoli di Stato e gtN il tasso di crescita del Pil nominale al tempo t.

il tasso di crescita del Pil nominale al tempo t.

[3] Per quanto riguarda l’ipotesi del rinnovo annuale di debito esistente, abbiamo assunto che la proporzione di debito che viene rinnovata ogni anno sia costante per tutto il periodo 2021-2035 (il 12,5 per cento, ovvero la proporzione che si verificherà nel 2021). Assumendo un ritmo di emissioni del 10 per cento maggiore, la differenza tra lo scenario baseline e quello con uno shock inflattivo del 4 per cento è minima (14 punti di debito in meno invece che 16).

[4] Il deficit operativo, che è una misura del deficit “ripulita” dall’effetto dell’inflazione, era una misura molto utilizzata in passato quando l’inflazione era elevata. Oggi, con l’inflazione bassa, deficit e deficit operativo sono quasi coincidenti e l’utilizzo del secondo è quasi scomparso nei paesi avanzati.

[6] La norma sarebbe modificabile, per esempio sostituendo il deficit con il deficit operativo, ma all’attuale stato di cose diventerebbe impossibile rispettare le regole vigenti.