La manovra di finanza pubblica delineata dal disegno di Legge di Bilancio prevede per il 2022 misure espansive per 37 miliardi e coperture per 13,8 miliardi rispetto al quadro tendenziale. Il maggior deficit, sempre rispetto al quadro tendenziale, è quindi di 23,2 miliardi. Un quarto delle risorse è destinato al finanziamento di misure temporanee legate a fattori contingenti (come il prolungarsi della crisi pandemica e l’aumento dei prezzi dell’energia), mentre quasi la metà va al finanziamento di strumenti già esistenti. Solo il restante quarto è destinato a riforme strutturali: in particolare, all’attuazione del primo stadio della riforma fiscale e al riordino degli ammortizzatori sociali. Nel complesso la manovra è adeguata all’attuale situazione. Tuttavia, alcuni aspetti sarebbero migliorabili. La manovra non interviene sulle principali criticità del Reddito di Cittadinanza, limitandosi a rendere più stringenti i controlli e i requisiti per mantenere il sussidio. Sugli ammortizzatori sociali viene estesa la copertura degli strumenti di integrazione salariale, ma non sono posti correttivi che evitino un uso troppo prolungato di tali strumenti per le imprese che non sono sostenibili economicamente. Inoltre, le risorse per la pubblica istruzione e la ricerca sono limitate (circa un miliardo su 37). Dal lato delle coperture, le principali misure sono la modifica al regime di deduzioni sulle rivalutazioni introdotte dal precedente governo e la chiusura anticipata del programma Cashback, i cui effetti sono però limitati al 2022.

La nota è stata ripresa da Repubblica in questo articolo del 27 novembre 2021.

* * *

Il quadro macroeconomico e di finanza pubblica in cui si inserisce il disegno di Legge di Bilancio (DDL) è quello delineato in ottobre nel Documento Programmatico di Bilancio (DPB).[1] Il DPB prevede una crescita del PIL reale del 6,0 per cento per quest'anno e del 4,7 per cento per il prossimo. La stima di crescita per il 2021 appare ormai raggiunta, visto che la crescita finora acquisita è già oltre i sei punti percentuali. Ciò pone l’Italia in buona posizione rispetto al raggiungimento della crescita prevista per il 2022, anche se rimangono alcuni rischi legati alla ripresa dei contagi da Covid e ai vincoli all'offerta causati da difficoltà nell'approvvigionamento dei fattori produttivi. Anche l'inflazione potrebbe risultare un po' più alta di quanto previsto in ottobre: il DPB stima infatti un deflatore del PIL all'1,5 per cento nel 2021 e all'1,6 per cento nel 2022, valori che potrebbero rivelarsi bassi viste le tendenze degli ultimi mesi. L'indebitamento netto (o deficit) è stimato al 9,4 per cento per quest'anno, per poi scendere al 5,6 per cento nel 2022. Anche il rapporto debito/PIL è previsto scendere, dal 153,5 per cento di quest'anno al 149,4 per cento del prossimo.

La manovra per il 2022

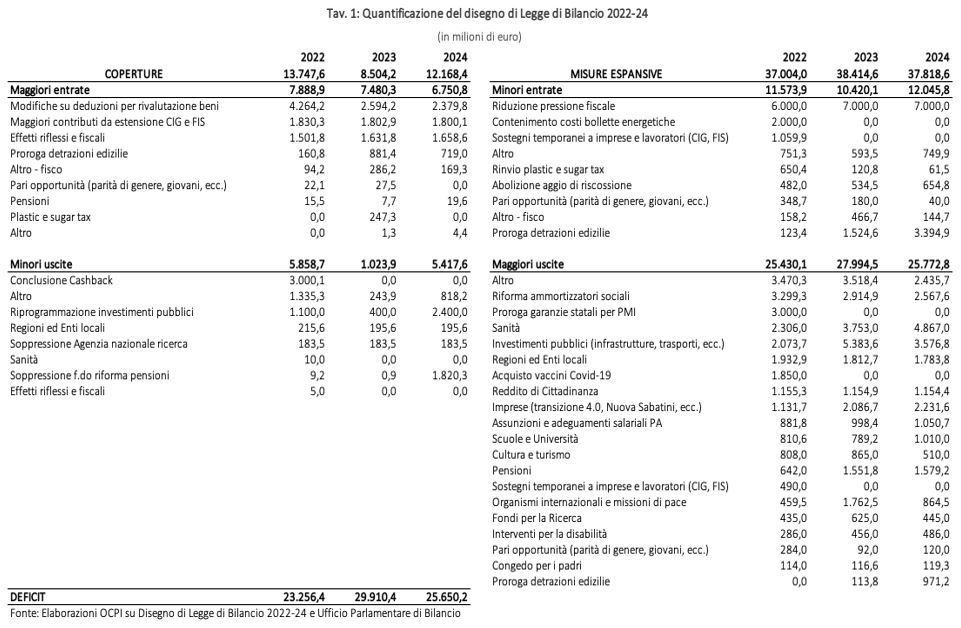

La manovra di finanza pubblica delineata dal DDL per il 2022 prevede misure espansive che ammontano a 37 miliardi, con coperture pari a 13,8 miliardi e un maggiore indebitamento netto, rispetto al quadro a legislazione vigente, di 23,2 miliardi (Tav. 1).

Tre aspetti caratterizzano la manovra:

- Dal punto di vista macroeconomico, si delinea un’uscita piuttosto graduale dalle politiche di sostegno (senza precedenti recenti) fornite all’economia nel 2020-21. Il deficit pubblico scende, ma meno di quello che sarebbe stato possibile a legislazione invariata, nonostante la crescita sia più forte di quanto previsto nel quadro programmatico del Documento di Economia e Finanza.

- La manovra è sbilanciata verso l’aumento delle spese rispetto ai tagli di tasse (che costituiscono solo un terzo delle misure espansive). Questo sbilanciamento è rafforzato dalle misure di copertura, che sono costituite per la maggior parte da aumenti di tasse più che da tagli di spesa. Inoltre, quasi il 70 per cento delle maggiori spese si riferisce a misure di spesa corrente. Tuttavia, come ha rilevato anche la Banca d’Italia in una recente audizione al Senato, per valutare il peso della spesa in conto capitale bisogna tenere conto dei programmi di investimento inclusi nel quadro tendenziale, anche in connessione con il Piano nazionale di ripresa e resilienza (PNRR).[2]

- Circa un quarto delle risorse va a finanziare misure temporanee legate a fattori contingenti (come il prolungarsi della crisi pandemica e l’aumento dei prezzi dell’energia), mentre quasi la metà va al rifinanziamento di strumenti già esistenti. Solo il restante quarto è destinato a riforme strutturali: in particolare, l’attuazione del primo stadio della riforma fiscale (8 miliardi) e il riordino degli ammortizzatori sociali (3,3 miliardi).

Le misure espansive

Il rifinanziamento al 2022 di strumenti già esistenti, senza fondamentali riforme strutturali, vale quasi la metà dei 37 miliardi di misure espansive e include, tra le altre cose:

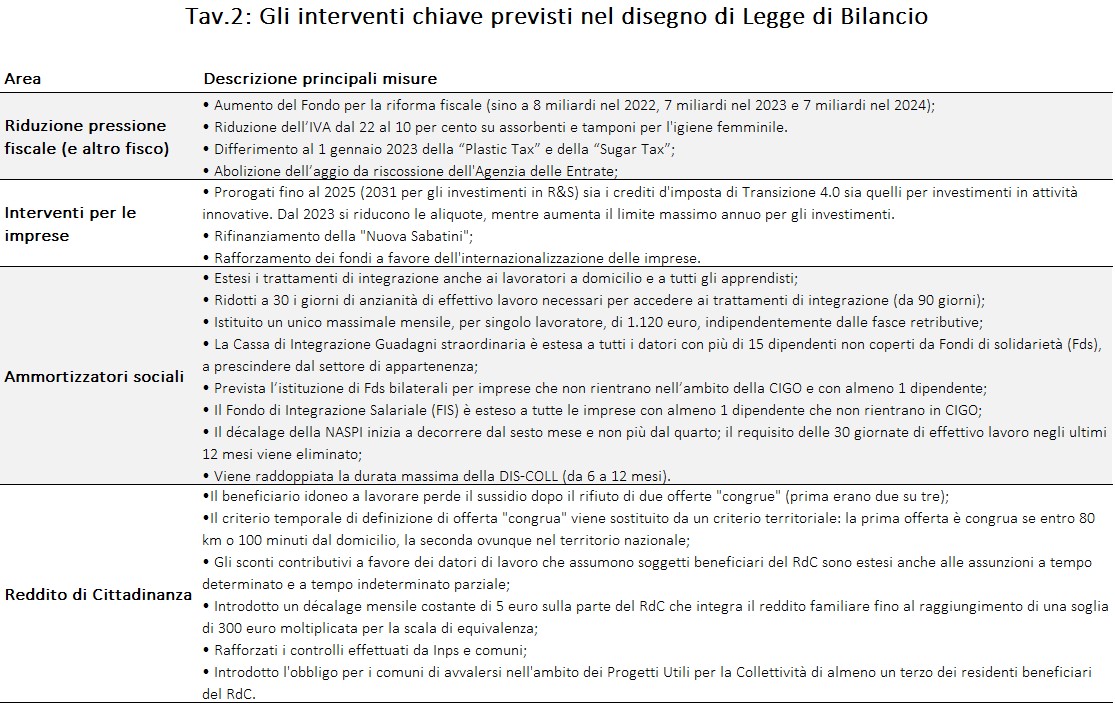

- Il Reddito di Cittadinanza, che viene rifinanziato per 1,2 miliardi, portandolo a regime a 8,8 miliardi annui (stesso livello del 2021). La manovra non affronta le principali criticità che limitano l’efficacia del RdC nel suo obiettivo principale di contrasto alla povertà. Diversamente, il Comitato scientifico istituito presso il Ministero del Lavoro aveva raccomandato, tra le altre cose, di: (i) modificare la scala di equivalenza che attualmente sfavorisce le famiglie numerose con minori e (ii) ridurre il requisito minimo di residenza per gli stranieri (che rimane a 10 anni). Inoltre, resta il problema relativo alla diversità del costo della vita (e quindi della soglia di povertà, come certificato dall’Istat, a seconda che il percettore del RdC viva in una città piccola o grande e a seconda dell’area territoriale considerata). La manovra non interviene sufficientemente nemmeno sul secondo obiettivo del RdC, cioè l’occupazione dei beneficiari idonei a lavorare (un terzo del totale). In particolare, non vengono effettuati rilevanti interventi in termini di politiche attive. La manovra si limita invece a rendere più stringenti le condizioni per mantenere il sussidio. Infatti, è previsto che il beneficiario perda il sussidio dopo il rifiuto di due offerte di lavoro “congrue” (non più tre), che ora vengono determinate sulla base di soli criteri territoriali (la prima offerta è congrua entro 80 km/100 minuti dal domicilio, la seconda ovunque in Italia) ed estese anche a contratti a tempo determinato e indeterminato parziale. Inoltre, aumenta il ruolo dei comuni nei controlli sui requisiti del RdC, da condurre a campione sia in fase di domanda sia dopo l’erogazione del beneficio;[3]

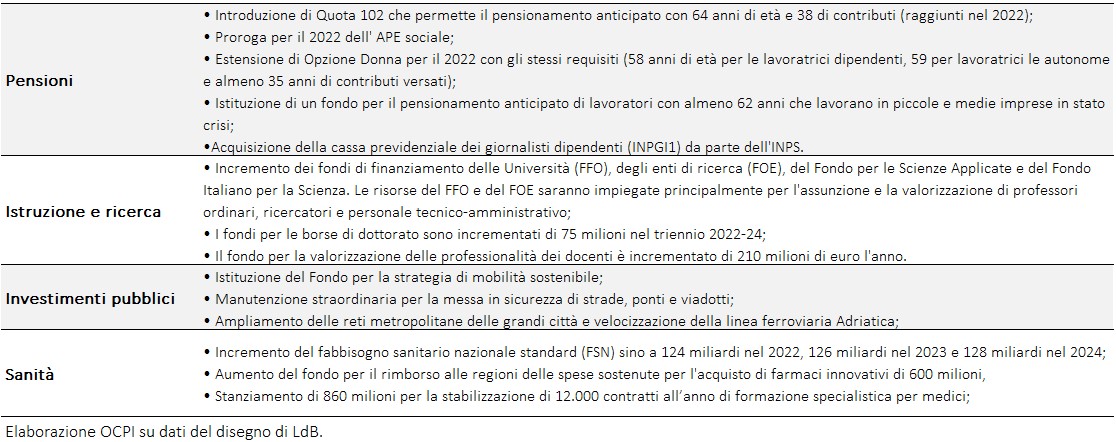

- Le misure per il sistema pensionistico, che assorbono 0,6 miliardi nel 2022 per finanziare la proroga di APE sociale e Opzione Donna e l’introduzione di Quota102. Quest’ultima prevede l’accesso al trattamento di pensione anticipata per i contribuenti che maturano, nel 2022, i requisiti di 64 anni di età anagrafica e 38 anni di anzianità contributiva. In questo modo si vuole permettere una graduale uscita da Quota100. Nessuna decisione viene però presa in merito a cosa accadrà dopo il 2022 e il governo prevede un nuovo giro di consultazioni con le parti sociali su questo punto. Inoltre, si prevede che l’INPS inglobi la cassa previdenziale dei giornalisti dipendenti (INPGI1) dal 2022. Questa si trova in dissesto finanziario da alcuni anni poiché ha concesso trattamenti più favorevoli rispetto a quelli degli altri cittadini. Sebbene questa acquisizione non comporti alcun effetto sull’indebitamento netto dello Stato, determinerà comunque maggiori oneri per le casse dell’INPS;[4]

- L’istruzione e la ricerca. La manovra destina alla ricerca 435 milioni nel 2022. Per l’Università sono stanziati invece 250 milioni, principalmente per l’assunzione di professori e ricercatori e per l’aumento del numero di borse di dottorato. Per la scuola, infine, sono previsti 550 milioni: l’intervento principale è il rafforzamento del fondo destinato alla valorizzazione del merito e della formazione dei docenti, una iniziativa valida per premiare il merito dei docenti più bravi, purché le risorse non siano distribuite a pioggia. In sostanza, la manovra dedica a questo settore critico poco più di un miliardo su 37 di misure espansive. In particolare, un sostegno troppo modesto è dato alla spesa in ricerca;[5]

- La sanità, per la quale viene aumentato il Fondo sanitario nazionale (FSN) per 2 miliardi nel 2022, portandolo a 124 miliardi. Inoltre, è previsto per le regioni il rimborso delle spese sostenute per l’acquisto dei farmaci innovativi (0,1 miliardi) e per la stabilizzazione di 12.000 contratti all’anno di formazione specialistica per medici (0,2 miliardi).

- Gli interventi in favore degli investimenti e della competitività delle imprese, tra cui: il rifinanziamento della c.d. Nuova Sabatini, l'aumento della dotazione dei contratti di sviluppo e l’incremento dei fondi per l’internazionalizzazione delle imprese. Complessivamente queste misure assorbono 1,1 miliardi nel 2022.

Le misure temporanee legate alla gestione della crisi pandemica o ad altre esigenze temporanee valgono 9,5 miliardi. Per la gestione della crisi Covid, le principali misure sono l’acquisto di vaccini anti SARS-CoV-2 (1,9 miliardi) e la proroga dello schema straordinario di garanzie statali sui finanziamenti delle PMI (3 miliardi).[6] Si prevedono anche sostegni a imprese e lavoratori per 1,5 miliardi, destinati a rifinanziare il “Fondo di tutela ai redditi nella fase di uscita dalla pandemia” e ridurre le aliquote contributive su Cassa integrazione guadagni straordinaria (CIGS) e Fondo di integrazione salariale (FIS). Inoltre, per non gravare sulla ripresa, la manovra rinvia l’entrata in vigore di Plastic Tax e Sugar Tax al 2023 (ciò rappresenta un mancato aumento di entrate per il 2022). Infine, a fronte dell’aumento del costo di gas naturale ed elettricità negli ultimi mesi, la manovra stanzia 2 miliardi per calmierare il rincaro delle bollette energetiche, a seguito dei 4,5 miliardi già spesi nella seconda metà del 2021. Considerando questa misura come un sussidio alle fonti fossili, il saldo delle misure “verdi” previste per il 2022 è negativo. Infatti, poco spazio è riservato a questo tipo di interventi, costituiti prevalentemente dalla proroga delle detrazioni edilizie e, in minor parte, dall’aumento dei fondi per gli investimenti pubblici in transizione industriale e mobilità sostenibile.[7]

Le misure per finanziare riforme strutturali rappresentano il 27 per cento delle misure espansive e sono limitate a interventi in ambito fiscale e di riordino degli ammortizzatori sociali. Sul fisco, la manovra finanzia il primo stadio della riforma fiscale con 6 miliardi nel 2022, che si aggiungono ai 2 miliardi già stanziati con la scorsa Legge di Bilancio.[8] Le risorse sono destinate alla riduzione della pressione fiscale attraverso la revisione delle aliquote Irpef e IRAP, ma il DDL non delinea i dettagli della revisione delle aliquote, che verranno quindi definiti successivamente. Si dispongono poi altri interventi di misura minore: l’abolizione dell'aggio di riscossione dell’Agenzia delle Entrate (cioè la remunerazione sull'attività di riscossione) e la riduzione dell’IVA sugli assorbenti dal 22 al 10 per cento. Per il riordino degli ammortizzatori sociali, l’obiettivo principale è di ampliare la platea dei beneficiari dei trattamenti di integrazione salariale. La Cassa di integrazione guadagni straordinaria (CIGS) viene estesa alle imprese di tutti i settori con più di 15 dipendenti (e non più limitata a specifici settori). Per le imprese più piccole e non coperte da altri trattamenti viene invece esteso il Fondo di integrazione salariale anche a quelle con un solo dipendente (e non più 5). A fronte di tali ampliamenti, il DDL non introduce meccanismi che vincolano i trattamenti d’integrazione salariale a piani di riconversione delle imprese in crisi o che escludano l’accesso a imprese prossime alla chiusura.[9] Questi interventi impiegano complessivamente 3 miliardi, cifra ben superiore rispetto ai 0,3 miliardi destinati a Naspi e DIS-COLL (cioè i sussidi di disoccupazione rispettivamente per lavoratori dipendenti e collaboratori). Di conseguenza, la manovra accentua il ruolo degli strumenti di integrazione salariale rispetto a quello degli ammortizzatori sociali in caso di disoccupazione.[10]

Le coperture

Le coperture per il 2022 si compongono di maggiori entrate per 7,9 miliardi e minori uscite per 5,9 miliardi.

Tra le maggiori entrate, la principale copertura (4,3 miliardi) deriva dalle modifiche al regime agevolato di deduzioni sulla rivalutazione dei beni aziendali introdotto nell’agosto 2020 con il decreto Rilancio. Il decreto ha infatti previsto che la rivalutazione possa essere portata in deduzione, ai fini del pagamento delle imposte sui redditi e dell’IRAP, pagando un’imposta sostitutiva particolarmente bassa (aliquota del 3 per cento). Questa, insieme al largo campo d’applicazione (beni materiali, marchi, avviamento, partecipazioni, ecc.), ha fatto sì che un elevato numero di imprese si sia avvalso della deduzione, determinando una perdita di gettito superiore a quella stimata. Per contenere la perdita, il DDL introduce delle modifiche in senso restrittivo, riducendo di fatto la quota di rivalutazione che si può portare in deduzione annualmente.[11]

Un'altra copertura deriva dall’estensione di CIGS e FSI, che genera maggiori contributi a carico delle imprese per 1,8 miliardi. Rilevanti sono anche gli effetti riflessi e fiscali, cioè le maggiori entrate che derivano da misure espansive (ad esempio, le maggiori imposte derivanti dall’assunzione di personale), che ammontano a 1,5 miliardi.

Per le minori spese, l’unica copertura rilevante è l’interruzione del programma “Cashback”, che genera complessivamente circa 3 miliardi, di cui la metà era stata già trasferita al fondo per la riforma degli ammortizzatori sociali.

Gli effetti della manovra sul 2023 e 2024

Nel 2023 e 2024 si esauriscono gli effetti sull’indebitamento netto derivanti dalle misure temporanee legate al contrasto alla pandemia. Al contempo aumenta marcatamente, rispetto al 2022, l’effetto sull’indebitamento netto dovuto all’aumento del Fondo Sanitario Nazionale e alla proroga di Transizione 4.0 e delle detrazioni sugli interventi edilizi. Dal lato delle coperture, le minori spese si riducono di molto nel 2023 perché termina l’effetto positivo della chiusura del programma Cashback, mentre aumentano per il 2024 per la soppressione del “Fondo per la revisione del sistema pensionistico”. Queste variazioni comportano che il deficit rispetto al quadro di legislazione vigente cresca a 29,9 miliardi nel 2023 e 25,6 miliardi nel 2024.

Saldo netto da finanziare e indebitamento netto

Il deficit in termini di Saldo netto da finanziare (SNF) è maggiore rispetto all’indebitamento netto per 17,5 miliardi nel 2022, 19,1 miliardi nel 2023 e 10,4 miliardi nel 2024. La differenza è spiegata principalmente dall’aumento del “Fondo di rotazione per l’attuazione del Next Generation UE” per 10 miliardi nel 2022 e 9,5 miliardi nel 2023. Tale fondo, istituito con la Legge di Bilancio dello scorso anno, ha lo scopo di anticipare le risorse europee che l’Italia riceverà nei prossimi anni, principalmente dal dispositivo di ripresa e resilienza. Trattandosi di una semplice anticipazione di risorse, l’incremento del Fondo non ha effetti in termini di indebitamento netto della PA, ma genera maggiori uscite in termini di SNF.[12] Un’altra misura che grava sul SNF e non sull’indebitamento netto è l’istituzione di un fondo per la regolazione contabile di vecchi crediti, relativi ad anticipazioni di tesoreria alle Poste per il pagamento delle pensioni INPS (art. 197). La misura produce maggiori uscite in termini di SNF per 4,3 miliardi nel 2022 e 4,5 miliardi nel 2023 e 2024 (mentre gli effetti in termini di indebitamento netto sono già stati registrati al momento del pagamento delle pensioni).

Appendice

Di seguito (Tav. 2) sono riepilogati i principali interventi delineati nel disegno di LdB.

[1] Vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-osservazioni-sul-documento-programmatico-di-bilancio-2022.

[2] Vedi: Audizione preliminare all’esame della manovra economica

per il triennio 2022-2024. Testimonianza del Capo del Servizio Struttura economica della Banca d’Italia, Fabrizio Balassone.

[3] Sul Reddito di Cittadinanza, vedi Saraceno, C.: https://www.lavoce.info/archives/90974/quali-sono-i-veri-limiti-del-reddito-di-cittadinanza/. Le criticità dello schema attuale del RdC erano state sollevate in precedenti lavori dell’Osservatorio CPI. Vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-due-anni-di-reddito-di-cittadinanza-come-sta-andando-e-come-puo-essere-migliorato.

[4] Sulle pensioni, vedi Boeri, T.: https://www.lavoce.info/archives/90604/salviamo-le-pensioni-dei-giornalisti-ma-anche-quelle-dei-giovani/

[5] Vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-le-risorse-del-pnrr-per-la-ricerca-non-sono-sufficienti e https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-come-rilanciare-la-crescita-investendo-nella-ricerca.

[6] Lo schema straordinario di garanzie alle PMI, che non prevede la valutazione del merito creditizio delle imprese, è esteso sino al giugno 2022, in linea con quanto disposto dalla Commissione Europea. Per il secondo semestre è dunque previsto il passaggio allo schema ordinario, che in generale prevede la valutazione del merito creditizio. Tuttavia, dato che a oggi non è nota la disciplina comunitaria che sarà vigente nel secondo semestre, sono stanziate risorse per coprire le perdite attese del Fondo per l’intero 2022.

[7] Le risorse per calmierare i costi delle bollette dovrebbero essere destinate prevalentemente alle famiglie con redditi più bassi. Vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-il-rincaro-dell-energia-e-la-transizione-ecologica. Bisogna comunque aggiungere che l’importo previsto per il 2022 è, almeno per ora, inferiore rispetto ai 4,5 miliardi stanziati in solo due trimestri nel 2021.

[8] Per il 2023 e 2024 la manovra stanzia rispettivamente 7 miliardi all’anno (in aggiunta alla dotazione esistente di 1 miliardi per il 2023). Complessivamente, nel triennio, il Fondo per gli interventi di riforma fiscale ammonta dunque a 23 miliardi.

[9] Per approfondire, vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-la-cassa-integrazione-guadagni-numeri-e-riforma.

[10] Per Naspi e DIS-COLL sono previsti solo interventi marginali. Per la Naspi viene posticipato al sesto mese (all’ottavo per i lavoratori con più di 55 anni) l’avvio della decurtazione del sussidio (mensile del 3 per cento). Per la DIS-COLL sono raddoppiate le durate massime di erogazione del sussidio e riequilibrare le tutele a favore dei collaboratori.

[11] La quota di ammortamento del maggior valore derivante dalla rivalutazione può essere portata in deduzione ai fini del pagamento delle imposte sui redditi e sull’IRAP, a fronte del pagamento di un’imposta sostitutiva del 3 per cento. La Legge di Bilancio prevede ora che la deduzione del maggiore valore di beni immateriali avvenga in 50 anni, anziché in 18. In alternativa, le imprese possono mantenere l’ammortamento in 18 anni, versando un’imposta sostitutiva più elevata (fra il 12 e il 16 per cento dell’entità del riallineamento) oppure possono revocare, anche parzialmente, l’applicazione dell’originaria disciplina.

[12] A causa di questa operazione, il saldo netto da finanziare era ben maggiore rispetto all’indebitamento netto anche nella Legge di Bilancio 2021-23: 73,6 miliardi contro 24,6 nel 2021; 64,5 contro 12,0 nel 2022 e 50,2 contro -3,5 nel 2023. Infatti, l'entità inedita di questa differenza è quasi completamente imputabile alla creazione del Fondo di rotazione. Il saldo netto da finanziare include le spese per l’acquisizione di attività finanziarie (ad es. crediti), non considerate nell’indebitamento netto. Il Fondo di rotazione NGEU graverebbe solo sul saldo netto, in quanto corrispondente a future entrate (i fondi europei), anche se non si tratta realmente di crediti a favore dell’Italia.