Lo scorso 19 ottobre il Governo ha approvato il Documento programmatico di bilancio (DPB), che illustra le principali linee di intervento della manovra di finanza pubblica prevista nella legge di bilancio per il 2022. Questa prevede misure espansive per 31 miliardi, di cui 20 miliardi di maggiori spese e 11 miliardi di minori entrate. Il 60 per cento di tali interventi consiste nella proroga di misure già stanziate in passato (come Transizione 4.0 e Reddito di Cittadinanza), mentre le misure nuove rappresentano il 40 per cento. Tra queste ultime rientra in particolare il primo stadio della riforma fiscale, che assorbe circa il 20 percento dell’intera manovra. Dal lato delle coperture, che ammontano a 7,7 miliardi, si osserva come il DPB ne indica l’origine solo per 200 milioni, aggregando i restanti 7,5 miliardi in voci generiche. Il deficit risultante dalla manovra è dunque di 23,5 miliardi (rispetto al quadro tendenziale). Per quanto riguarda l’aspetto qualitativo delle misure, il DPB fornisce in generale pochi dettagli, che in alcuni casi sono totalmente assenti (come per la riforma del sistema pensionistico e degli ammortizzatori sociali). Maggiori indicazioni si avranno solo con la presentazione della Legge di Bilancio. Per il momento, appaiono comunque scarse le risorse destinate all’istruzione e alla ricerca (400 milioni per il 2022), mentre pare giustificato il minor stanziamento per il contrasto al caro bollette rispetto al 2021.

* * *

Aggiornamento del quadro macroeconomico e di finanza pubblica

Il Documento Programmatico di Bilancio (DPB) conferma le previsioni macroeconomiche e di finanza pubblica della Nota di aggiornamento al Documento di Economia e Finanza (NADEF). In particolare:

- Il PIL reale è previsto crescere del 6 per cento quest’anno e del 4,7 per cento nel 2022;

- L’inflazione, misurata dal deflatore del PIL, è prevista all’1,5 per cento nel 2021 e all’1,6 per cento nel 2022;

- L’indebitamento netto (il “deficit” programmatico) è previsto scendere dal 9,4 per cento del PIL nel 2021 al 5,6 per cento nel 2022. Il deficit tendenziale nel 2022 è invece un po’ più basso: la NADEF lo quantificava in 4,4 punti di PIL nel 2022, mentre nel DPB è ridotto al 4,3 per cento. Questo miglioramento riflette una revisione al rialzo delle entrate che, in assenza di una variazione del deficit programmatico, viene utilizzata per ampliare leggermente la dimensione della manovra finanziata in deficit rispetto alle previsioni della NADEF;

- Si prevede che la pressione fiscale si riduca dal 41,9 per cento del 2021 al 41,7 per cento del 2022 per effetto della riforma del fisco avviata dal Governo (vedi sotto);

- Anche l’andamento del rapporto debito/PIL resta quello previsto dalla NADEF: da 153,5 per cento nel 2021 al 149,4 per cento nel 2022.

Cosa prevede la manovra per il 2022?

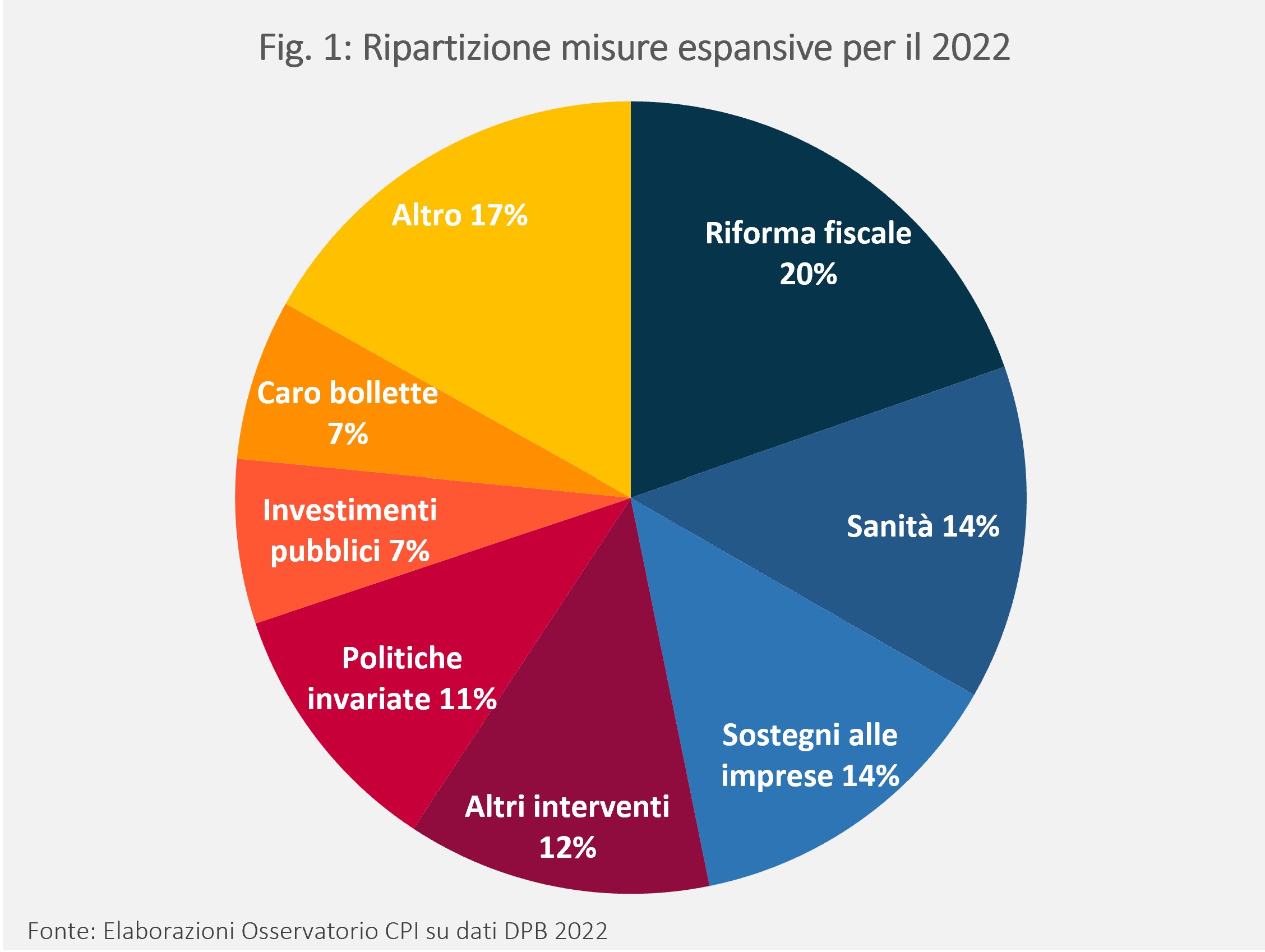

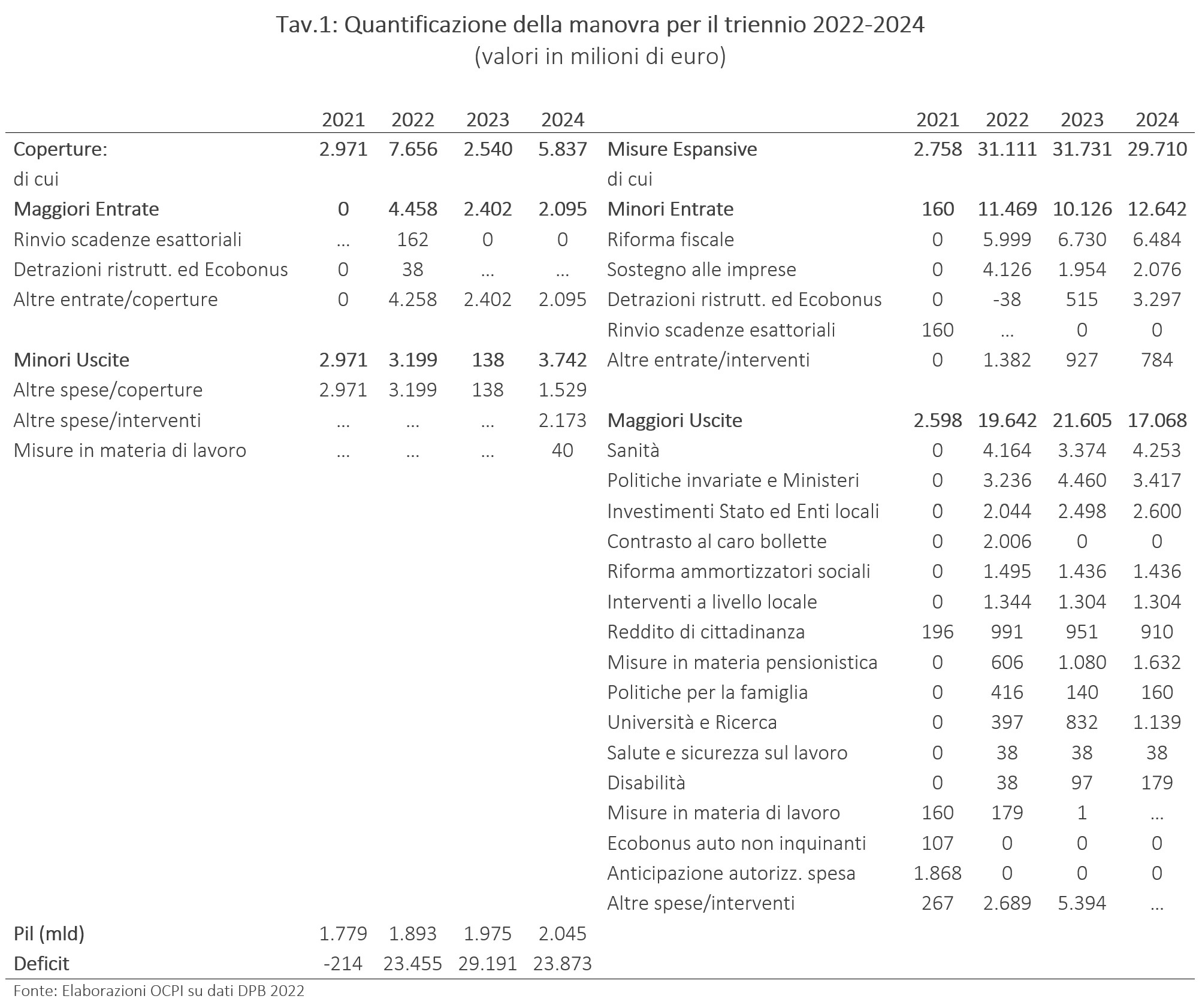

La “manovra” - intesa come somma delle misure di aumento di spesa o taglio di tasse – prevista nel DPB per il 2022 vale circa 31 miliardi. Di questi, 23,5 miliardi sono in deficit rispetto al quadro tendenziale, mentre il resto è costituito da misure compensative (vedi per queste l’ultima sezione di questa nota). Le principali misure espansive includono (Tav. 1):

- 6,0 miliardi per la prima fase della riforma fiscale che potrà contare su ulteriori 2 miliardi stanziati dalla Legge di Bilancio 2021 (e presenti nel tendenziale);[1]

- 4,2 miliardi per spesa sanitarie, con l’incremento del Fondo Sanitario Nazionale, l’acquisto dei vaccini contro il Covid-19 e il finanziamento del fondo per l’acquisto di farmaci innovativi. Questi 4 miliardi serviranno a mantenere la spesa sanitaria al livello del 2021;

- 4,1 miliardi di sostegni alle imprese, per la proroga degli incentivi fiscali di Transizione 4.0 e delle risorse destinate a sostenere l’internazionalizzazione delle imprese, come previsto dal PNRR nella missione per la digitalizzazione del sistema produttivo. Si rifinanzia anche la c.d. “nuova Sabatini”, ossia le agevolazioni per l’acquisto di beni materiali e immateriali da parte delle piccole e medie imprese;

- 3,2 miliardi per le politiche invariate, ossia per misure che sono rinnovate di anno in anno (come, ad esempio, il finanziamento delle missioni di pace all’estero);

- 2,0 miliardi per il contrasto del caro bollette, tramite la costituzione di un nuovo fondo per calmierare l’aumento dei costi energetici;

- 2,0 miliardi per gli investimenti pubblici, destinati a rifinanziare i fondi per gli investimenti dello Stato e degli enti territoriali, il Fondo per la perequazione infrastrutturale (destinato alle aree con deficit di servizi pubblici) e il Fondo per lo sviluppo e la coesione (per favorire la competitività e la produttività delle aree sottoutilizzate del Paese);

- 1,5 miliardi per il riordino degli ammortizzatori sociali, i quali si aggiungono agli 1,5 miliardi già stanziati con il D.L. 99/2021 (e quindi compresi nel tendenziale);

- 1,3 miliardi per interventi a livello locale, destinati in parte al trasporto pubblico locale;

- 0,8 miliardi per il Reddito di Cittadinanza, per adeguare gli stanziamenti degli anni futuri (circa 8,7 miliardi) al livello di spesa previsto per il 2021;

- 0,6 miliardi per le misure pensionistiche, al fine di ridurre lo scalone tra l’uscita da Quota 100 e il ritorno alla situazione pre-Quota 100.

Altre misure espansive riguardano le politiche per la famiglia (tra cui la messa a regime del congedo di paternità) per 0,4 miliardi e interventi per l’università e la ricerca per meno di 0,4 miliardi. Vi sono infine una serie di misure di importo limitato (inferiore a 100 milioni) per la sicurezza sul lavoro, il sostegno ai cittadini disabili e la proroga della cassa integrazione Covid. Infine, vi sono una serie di misure non esplicitate che sono inglobate negli aggregati “Altre entrate – interventi” e “Altre spese – interventi” per 1,4 e 2,7 miliardi.

Gli effetti della manovra sul 2023-24

L’effetto della manovra corrente sul 2023 è di 31,7 miliardi, di cui 29,2 miliardi in deficit rispetto al tendenziale. In confronto al 2022 le maggiori uscite aumentano a causa dell’incremento di “Altri interventi” e “Politiche invariate”, che compensano l’azzeramento del fondo per il contrasto al caro bollette. L’aumento delle spese è controbilanciato dal calo delle minori entrate (per 1,3 miliardi) per via prevalentemente di minori sostegni alle imprese. Il maggior deficit, rispetto al tendenziale, è spiegato dunque dalle minori coperture, che passano da 7,6 a 2,5 miliardi.

Sul 2024 la manovra corrente ha sempre un effetto di circa 30 miliardi, ma con un deficit rispetto al tendenziale di 24 miliardi a causa delle maggiori coperture (rispetto al 2023). La principale novità che si prospetta per quell’anno è che le minori entrate aumentano per effetto della proroga delle detrazioni fiscali per ristrutturazioni e dell’Ecobonus.

Un commento sulla manovra

Il DPB tratteggia l’aspetto quantitativo della manovra per il 2022, dando però poche informazioni sulle misure previste. Tuttavia, possono essere forniti alcuni primi commenti:

- Le misure espansive comprese nella manovra sono prevalentemente interventi che comportano maggiori spese (63 per cento). In misura minore (37 per cento) gli interventi determinano invece entrate più basse. [2]

- La manovra prevede perlopiù proroghe di misure già esistenti (per il 60 per cento degli interventi), come il rifinanziamento di Transizione 4.0 e del Reddito di Cittadinanza. Tra le misure nuove rientra in particolare la riforma fiscale, per la quale è destinato il 20 per cento della manovra (Fig. 1).

- Sul fronte delle coperture, il DPB le individua per il 58 per cento in maggiori entrate (4,5 miliardi) e per il 42 per cento in minori uscite (3,2 miliardi). Si tratta di 7,7 miliardi, di cui il Documento specifica però l’origine solo per 200 milioni. I restanti 7,5 miliardi sono invece aggregati in due voci generiche: “Altre entrate – coperture” e “Altre spese – coperture”.

- Molte misure comprese nella manovra non sono definite in maniera dettagliata. Tra queste rientrano in particolare la riforma del sistema pensionistico e degli ammortizzatori sociali. Per la prima, il DPB si limita a specificare che sono “previsti interventi in materia pensionistica per assicurare un graduale ed equilibrato passaggio verso il regime ordinario”. Non è chiaro però quali misure verranno adottate nello specifico: le opzioni più gettonate (Quota 102 e Ape sociale) non sembrano trovare un sufficiente consenso tra le forze della maggioranza e le principali sigle sindacali. Il Documento è ancora più vago sulla riforma degli ammortizzatori sociali, limitandosi a prevedere “un sistema di ammortizzatori sociali più efficace ed efficiente”. Non è invece indicata la revisione del Reddito di Cittadinanza, ma solo il suo rifinanziamento. Per avere maggiori dettagli su queste misure bisognerà attendere la Legge di Bilancio.

- Poche sono le risorse destinate dal Governo all’istruzione e alla ricerca. Si tratta infatti di soli 400 milioni su 30 miliardi di manovra, nonostante la NADEF di settembre indicasse che le maggiori risorse di bilancio sarebbero state gradualmente destinate a questo tipo di spesa.

- Una nota positiva riguarda il contrasto al caro bollette. Per questo intervento, che di fatto rappresenta in gran parte un sussidio alle fonti inquinanti, il Governo ha infatti stanziato 2 miliardi per il solo 2022, decisamente meno di quanto impiegato soltanto nella seconda metà del 2021 (4,5 miliardi).

[1] La Legge di Bilancio 2021 ha istituito un fondo da 8 miliardi per il 2022 da destinare a interventi in materia di riforma fiscale. Di questi 8 miliardi, 6 sono stati poi destinati a finanziare l’assegno universale e i servizi alla famiglia. Di conseguenza, i restanti 2 miliardi potranno essere utilizzati per la revisione delle imposte (art.1 comma 2 L. 178/2020).

[2] Si noti che le spese finanziate con sovvenzioni a fondo perduto del Recovery Fund non sono incluse nella manovra perché non influiscono sul deficit pubblico. Tali spese, dal punto di vista contabile, sono coperte attraverso l’uso del “Fondo di rotazione Next Generation EU” istituito con la Legge di Bilancio dello scorso anno.