Il Ministero della Transizione Ecologica (MITE) ha recentemente aggiornato il “Catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli” per gli anni 2019 e 2020. Nel 2020 i sussidi ambientalmente dannosi erano pari a 21,6 miliardi. Stimiamo che, nonostante l’entrata in vigore nel 2021 di misure per contenere alcuni di questi sussidi, le recenti misure adottate per limitare l’impatto del rincaro dei prezzi energetici su famiglie e imprese porteranno il valore dei SAD a 24,2 miliardi nel 2021 e in un range tra i 28 miliardi e i 35 miliardi nel 2022 (a seconda della riduzione o meno per il resto dell’anno delle misure introdotte nel primo trimestre).

La nota è stata ripresa da La Stampa in questo articolo del 12 febbraio 2022.

* * *

Cosa sono e come sono stati classificati i sussidi?

La transizione ecologica non può basarsi solo su regolamenti, divieti o approcci volontari e buona educazione; sono necessari anche strumenti economici per correggere le esternalità ambientali, segnalare la scarsità delle risorse e orientare consumi e produzioni verso forme più sostenibili.

A tal proposito, il Ministero della Transizione Ecologica (MITE) ha recentemente pubblicato il quarto catalogo dei sussidi ambientalmente dannosi e favorevoli con riferimento al 2019 e il 2020.[1]

Nel catalogo, un sussidio viene definito come: “una misura che mantiene i prezzi per i consumatori al di sotto dei livelli di mercato, o mantiene i prezzi per i produttori al di sopra dei livelli di mercato o che riduce i costi per i produttori e i consumatori, tramite sostegno diretto o indiretto”. Questa definizione, molto ampia e generale, contiene diversi tipi di sussidi. Questi ultimi vengono distinti in:

- diretti, che consistono in trasferimenti diretti ai produttori e trasferimenti di fondi per coprire i costi;

- indiretti, che consistono in spese fiscali, ossia esenzioni o sconti fiscali elettivi (per esempio crediti d’imposta, riduzioni di aliquote, garanzie ridotte per determinate categorie).

La distinzione è legalmente importante, ma, in termini economici, non è sostanziale. Infatti, si tratta comunque di benefici a un certo settore o attività. Inoltre, i sussidi vengono divisi tra ambientalmente favorevoli (SAF) e ambientalmente dannosi (SAD). Tuttavia, talvolta la dicotomia tra SAF e SAD può non essere così marcata, motivo per cui viene inclusa anche la categoria di sussidi incerti (SAI).

Qual era l'importo complessivo dei SAD nel 2020?

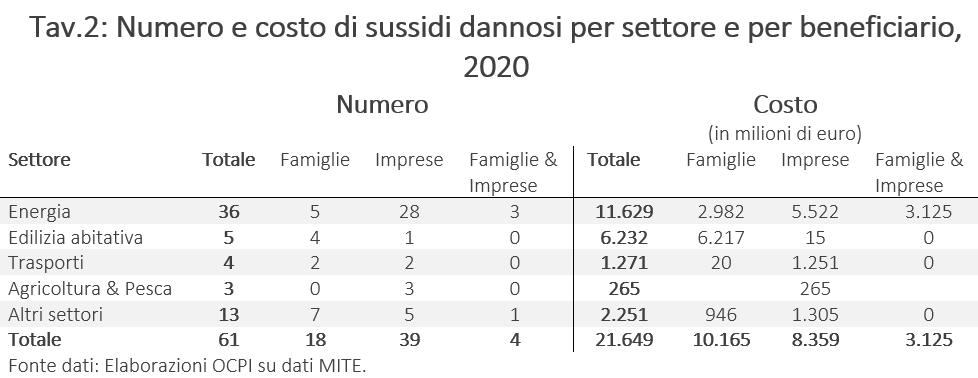

Nel 2020, sui 180 sussidi analizzati dal rapporto, 61 sono stati considerati SAD, di cui solamente 46 avevano una quantificazione finanziaria. Il costo previsto di tutti i 180 sussidi era di circa 54 miliardi di euro (leggermente inferiori rispetto ai 55 miliardi del 2019) mentre quello per i 46 SAD con quantificazione finanziaria è stato di quasi 22 miliardi (Tav. 1). Queste stime sono state aggiornate nell’ultima edizione del Catalogo rispetto a quelle riportate negli anni precedenti. In particolare, in passato la stima del costo dei SAD per il 2018 era di 19,7 miliardi (contro i 23 miliardi attuali).

Quali settori beneficiano dei SAD?

Nel 2020, la maggior parte dei SAD erogati, sia in termini di numero (36 su 61) che di costo (11,6 su 21,6 miliardi), ha riguardato il settore energetico (Tav.2).

In questo settore, i maggiori sussidi inclusi sono:

- la differenza del 23 per cento tra l’accisa sul gasolio (17,30 €/GJ) e quella sulla benzina (22,35 €/GJ) e l’ulteriore sconto sul gasolio riconosciuto agli autotrasportatori. Questi due sussidi ammontano a 3,9 miliardi. Il sussidio dato al gasolio rispetto alla benzina è considerato come ambientalmente dannoso perché non giustificato da un minor impatto ambientale; [2]

- la riduzione dell’IVA per la corrente elettrica delle famiglie (2 miliardi). Questa agevolazione scoraggia un uso efficiente dell’energia;[3]

- l’assegnazione a titolo gratuito delle quote di emissione previste dall’Emission Trading System (il sistema europeo di permessi di emissione di gas serra), con una perdita di gettito di 1,4 miliardi. Queste quote sono totalmente gratuite per i settori più esposti a rischio di delocalizzazione per motivi di costi legati alle politiche climatiche (o rischio di “carbon leakage”) mentre solo parzialmente gratuite per i settori meno esposti (la quota gratuita è scesa dall’80 per cento nel 2013 al 30 per cento nel 2020).

Al secondo posto c’è l’edilizia abitativa cui vanno 6,2 su 21,6 miliardi. Questo sussidio è costituito dall’aliquota IVA dal 22 al 10 per cento sulla vendita di nuove abitazioni come seconde case, e al 4 per cento per le prime case, entrambe non di lusso.[4] Tali riduzioni sono considerate come ambientalmente dannose perché hanno promosso nuove costruzioni invece che ristrutturazioni, con un aumento dei fenomeni di urbanizzazione e di consumo del suolo.

Al terzo posto ci sono i sussidi ai trasporti (1,3 miliardi) che includono prevalentemente il trattamento fiscale favorevole concesso alle auto aziendali. Questo sussidio viene catalogato come SAD in quanto può incentivare il possesso di un maggior numero di auto e il loro maggiore utilizzo.[5]

Il rapporto, oltre alla piccola categoria di sussidi ad agricoltura e pesca (meno di 300 milioni), include una categoria residuale di “altri settori” (2,3 miliardi). All’interno di questo aggregato la voce più grossa (1,3 miliardi) è costituita dal credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni del Mezzogiorno.[6] Il sussidio è catalogato come SAD perché favorisce investimenti in strutture produttive nuove o esistenti a prescindere dalle loro prestazioni energetiche e ambientali.

Novità per i SAD tra il 2021-2022

Dal punto di vista normativo, la principale novità è stata costituita dall’entrata nella quarta fase della EU ETS a partire dal 2021. A parità di altre condizioni, questo avrebbe dovuto portare a un leggero calo dei SAD. Infatti, la direttiva prevedeva che il numero dei settori classificati a rischio di delocalizzazione (quelli che ricevono le quote di emissione a titolo gratuito) passerà da 180 del periodo 2015-2020 a 60 in quello 2021-2030.[7]

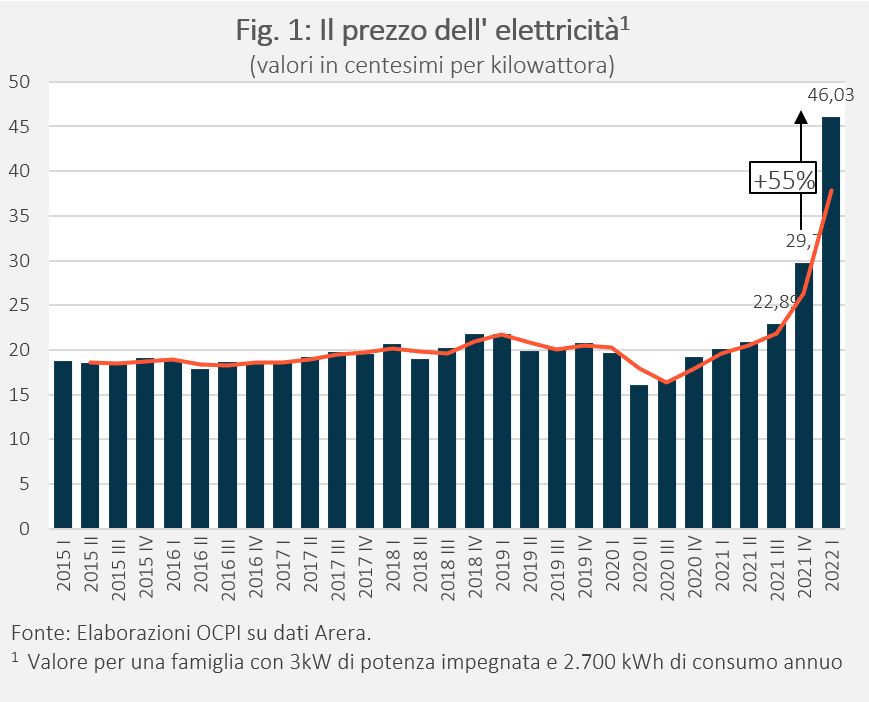

L’importo dei SAD nel 2021, e ancor più nel 2022, aumenterà però in modo marcato a causa delle politiche che si stanno adottando per contenere l’impatto sugli utenti dell’aumento dei prezzi dei prodotti energetici sui mercati internazionali. Gli aumenti per gli utenti sono stati elevati (Fig.1), ma sarebbero stati ancora più elevati senza l’abbattimento degli oneri di sistema, il rafforzamento del bonus sociale alle famiglie in difficoltà, l’introduzione di un piano di rateizzazione per le bollette e la riduzione dell’aliquota IVA sulle bollette del gas al 5 per cento. Si stima che l’intervento statale diminuirà l’incremento delle bollette dell’elettricità nel primo trimestre del 2022 dal 65 per cento al 55 per cento e quelle del gas dal 59,2 per cento al 41,8 per cento. Finora, le misure messe in campo ammontano a 4,7 miliardi nel 2021 e 5,5 miliardi nel 2022.[8]

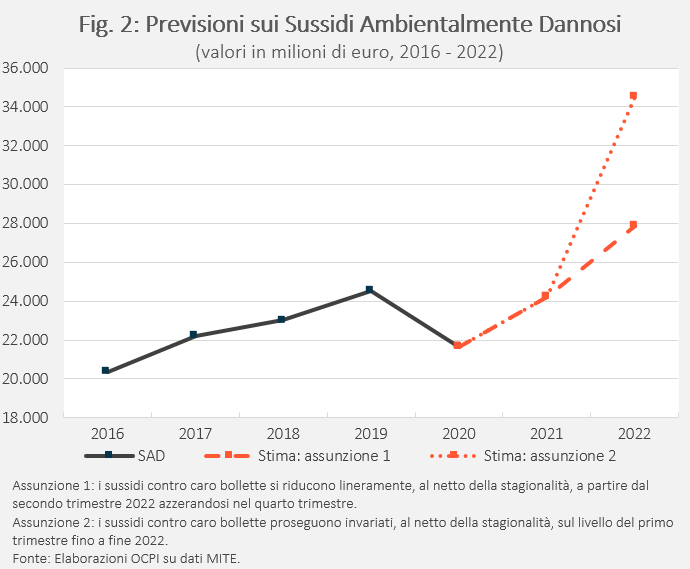

I sussidi al gas sono chiaramente da considerare SAD. Per quelli sull’elettricità, il 58 per cento può essere considerato SAD, essendo questa la quota di elettricità prodotta con combustibili fossili. Ciò porterebbe i SAD a 24,2 miliardi nel 2021.[9] Nel 2022 i SAD salirebbero a 27,9 miliardi se i recenti sussidi si riducessero gradualmente dopo il primo trimestre e a 34,5 miliardi se proseguissero invariati (al netto della stagionalità dei consumi di gas ed elettricità) fino a dicembre (Fig. 2).[10] Occorre aggiungere che il finanziamento di parte dei sussidi introdotti per il primo trimestre di quest’anno è stato finanziato per 1,5 miliardi con la tassazione sugli “extraprofitti” dei produttori di energia rinnovabile, cioè riducendo (in termini netti) i sussidi ambientalmente favorevoli.[11]

[1] Vedi quarto catalogo per gli anni 2019-2020 al link: https://www.mite.gov.it/pagina/catalogo-dei-sussidi-ambientalmente-dannosi-e-dei-sussidi-ambientalmente-favorevoli

[4] Le abitazioni non di lusso a uso residenziale vengono accatastate nel catasto sotto le lettere A2-A3-A4-A5. Si ringrazia il Dr. Mattia Trerose per il contributo.

[5] Vedi Harding, M. (2014).

[6] Vedi https://www.mise.gov.it/index.php/it/incentivi/impresa/credito-di-imposta-per-il-mezzogiorno-pon

[8] Sono stati stanziati 1,2 miliardi il 30 giugno 2021 con DL 2021, N.99 art. 3; 3,5 miliardi il 27 settembre 2021 con DL n. 130; 3,8 miliardi legge di Bilancio 2022 e 1,7 miliardi Decreto Sostegni Ter.

[9] Le stime per il 2021 ipotizzano il dimezzamento dei SAD relativi all’EU-ETS (da 1,4 miliardi a 700 milioni).

[10] Anche le stime per il 2022 ipotizzano il citato dimezzamento dei SAD sull’EU-ETS. Vedi note alla fig. 3 per le ipotesi adottate nei due scenari per l’entità dei sussidi contro il caro bollette dopo il primo trimestre dell’anno.

[11] Vedi DL 27/2022 N.4 Art.16.