La prossima Legge di Bilancio conterrà un’altra rottamazione delle cartelle, la quinta dal 2016. I dati esposti in questa nota mostrano che i) gli aderenti alle rottamazioni, oltre a non aver pagato in passato, hanno continuato ad essere inadempienti anche in sede di rottamazione; ii) lo sconto concesso dalle rottamazioni è stato molto più alto delle somme incassate grazie ad esse; iii) le cartelle esattoriali emesse nel 2024 sono simili, in termini reali, a quelle emesse nel 2011, quando l’Italia era in piena crisi economica. Quest’ultimo punto suggerisce che il mancato pagamento delle imposte non sia influenzato dal ciclo economico e dalle conseguenti difficoltà economiche del debitore, come talvolta sostenuto per giustificare le rottamazioni. È invece confermato dalla letteratura economica che rottamazioni, stralci e condoni creano aspettative di successivi interventi a favore di chi non paga, incentivando il mancato versamento delle somme dovute e alimentando l’evasione.

* * *

Il disegno di Legge di Bilancio contiene una nuova rottamazione delle cartelle esattoriali, con impatto sulla spesa per 1,5 miliardi nel 2026.[1] Spesso provvedimenti del genere vengono giustificati sostenendo che il mancato pagamento delle cartelle sia dovuto a difficoltà economiche del debitore, che va quindi aiutato scontando l’importo. I dati confermano questa tesi? Inoltre, che risultati hanno portato le precedenti rottamazioni?

Le rottamazioni

A seguito di controlli e verifiche sulle dichiarazioni dei redditi, ogni anno emergono delle somme dovute allo Stato ma non pagate, sia come tributi dichiarati ma non versati che derivanti da redditi non dichiarati. L’Agenzia delle Entrate (AdE) (o gli altri enti competenti nel caso di somme non tributarie) avvisa quindi il contribuente, chiedendo il pagamento dell’importo dovuto, che, su richiesta e a determinate condizioni, può anche essere effettuato a rate. Qualora la somma non venga versata, viene emessa una cartella esattoriale e l’importo corrispondente viene iscritto tra i crediti fiscali (c.d. “ruoli”) dello Stato e affidata all’Agente della Riscossione (l’AdE-Riscossione, ex Equitalia).[2] L’importo della cartella, oltre al capitale, comprende oneri accessori: la sanzione amministrativa, l’interesse che matura tra la scadenza originaria del debito e l’iscrizione a ruolo, l’interesse di mora (che matura tra l’iscrizione a ruolo e il pagamento della cartella), l’aggio di riscossione (ossia il compenso all’Ade-R), le spese per procedure esecutive e di notifica.[3]

Quando viene approvata per legge una “rottamazione delle cartelle” (formalmente “definizione agevolata”), lo Stato dà la possibilità ai debitori, su base volontaria, di pagare meno del dovuto, spesso soltanto il capitale, rinunciando in tutto o in parte agli oneri accessori. Il pagamento può avvenire in un’unica soluzione oppure a rate, con l’aggiunta di un interesse di rateazione. Un’altra forma di intervento è lo “stralcio”, una cancellazione dei crediti sotto un certo importo, a volte riservata solo ad alcune categorie, che avviene automaticamente senza che il debitore debba far nulla.

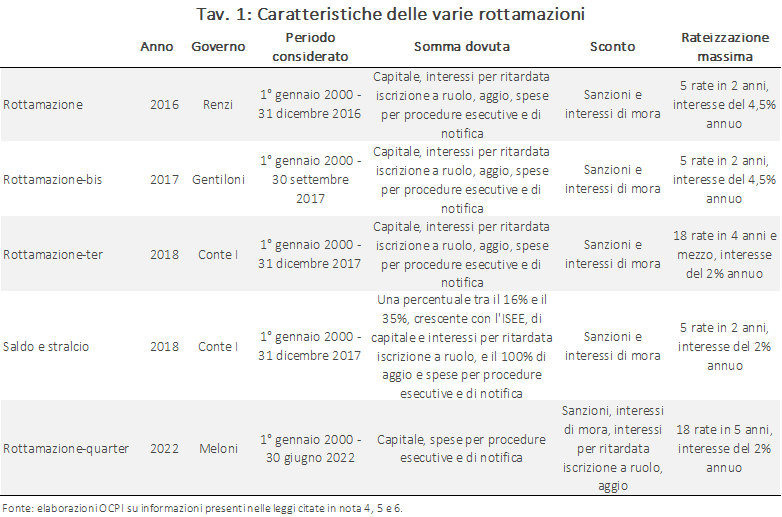

Dal 2016 ci sono state quattro rottamazioni e un “saldo e stralcio”, che ha le caratteristiche di una rottamazione (Tav.1). Nelle prime tre rottamazioni (2016, Governo Renzi; 2017, Governo Gentiloni; 2018, Governo Conte I), la somma dovuta veniva ridotta delle sole sanzioni e interessi di mora; gli altri oneri erano comunque dovuti.[4] Il saldo e stralcio prevedeva il pagamento di una percentuale di capitale e interessi tra scadenza originaria e iscrizione a ruolo, e delle intere spese procedurali e aggio, ma era rivolto solo alle persone fisiche in grave difficoltà economica, relativamente ai debiti derivanti da omessi versamenti di imposte dichiarate.[5] La “rottamazione-quater” (2022; Governo Meloni) invece, valida per i carichi affidati dal 1° gennaio 2000 al 30 giugno 2022, è stata più generosa: oltre a sanzioni e interessi di mora, lo sconto comprendeva anche gli interessi tra scadenza originaria e iscrizione a ruolo e gli aggi di riscossione.[6] Era richiesto quindi solo il pagamento del capitale e delle spese esecutive e di notifica. Inoltre, il pagamento poteva essere rateizzato in un arco di cinque anni pagando un interesse del 2% annuo, contro i due anni al 4,5% delle prime due rottamazioni e i quattro e mezzo al 2% della terza.

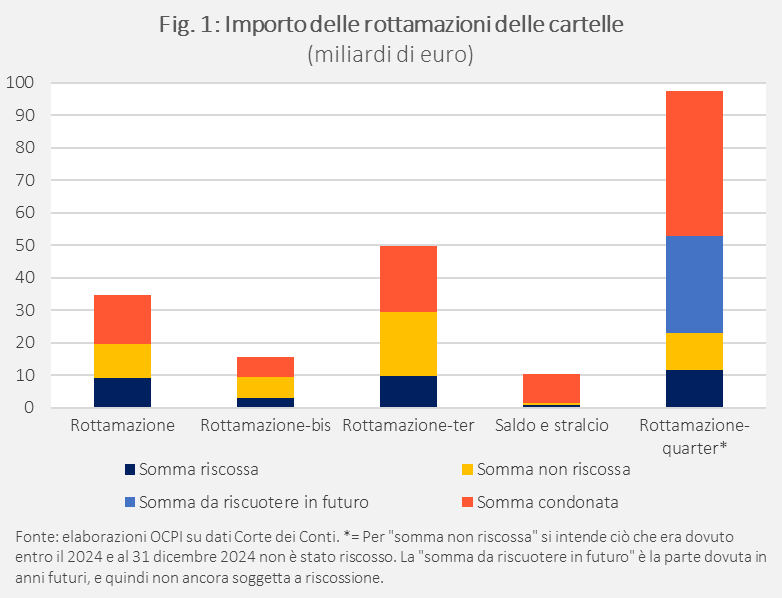

L’importo coinvolto nelle prime tre rottamazioni ammonta complessivamente a 100 miliardi di crediti, di cui 41 di interessi e sanzioni, e quindi annullati (Fig.1). Dei 58 miliardi da incassare, ne sono stati però riscossi solo 22 (il 38%). Ciò significa che gli aderenti alle rottamazioni, oltre a non aver pagato in passato, hanno continuato ad essere inadempienti anche in sede di rottamazione, e che lo sconto concesso dalle rottamazioni è stato quasi doppio rispetto alla somma incassata grazie ad esse. Per il saldo e stralcio, date le sue caratteristiche, lo sconto è stato molto più alto, pari a 9 miliardi; dei restanti 1,4 miliardi da incassare ne sono stati riscossi 790 milioni, il 55%.

La quarta rottamazione è di gran lunga la più grande, probabilmente a causa della sua generosità: 97 miliardi di crediti coinvolti, di cui 45 annullati e 53 da riscuotere. Di questi, 23 erano dovuti entro il 2024, ma ne sono stati riscossi soltanto 12, il 51%, una percentuale di riscossione più alta delle rottamazioni precedenti, a fronte però di un maggiore sconto (la quarter ha condonato il 46% dell’importo coinvolto, contro il 41% delle precedenti).

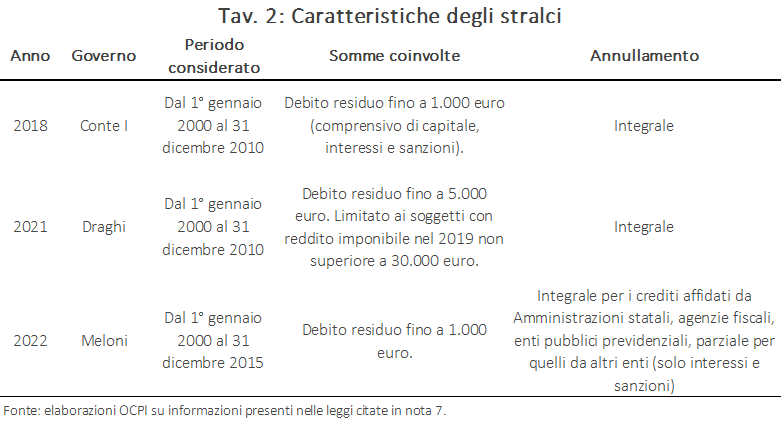

Gli stralci hanno invece annullato, nel complesso, crediti per 82 miliardi: il primo (2018; Governo Conte I) ha agito su tutti i debiti residui fino a 1.000 euro affidati dal 2000 al 2010, per un totale di 37 miliardi; il secondo (2021; Governo Draghi), per gli stessi carichi, ha ampliato l’annullamento fino ai 5.000 euro, limitatamente ai soggetti con reddito inferiore a 30mila euro, condonando 27 miliardi; il terzo (2022; Governo Meloni) ha esteso ai debiti maturati entro il 2015 l’annullamento fino a 1.000 euro, impattando per 19 miliardi (Tav.2).[7]

I crediti affidati e il ciclo economico

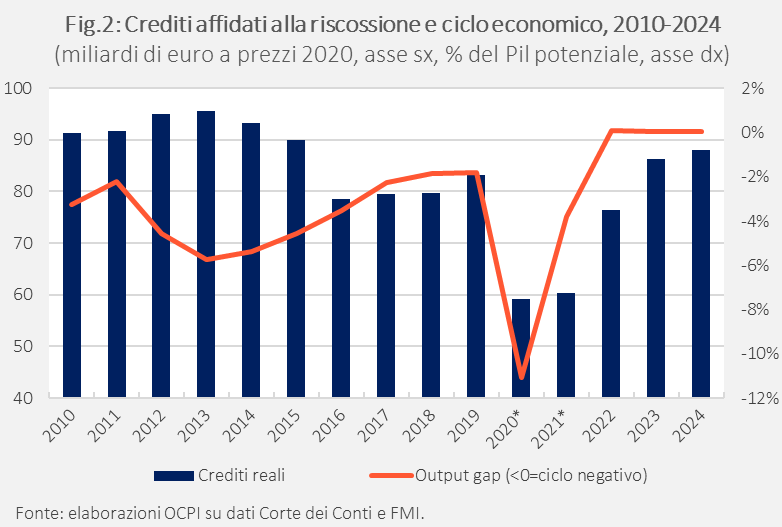

L’andamento dei crediti affidati agli agenti della riscossione ogni anno, e quindi degli importi delle cartelle emesse e non pagate, ci dice quanto aumentano le somme dovute e non versate.

Se la causa principale del mancato pagamento delle cartelle fosse la difficoltà economica, allora nelle fasi di contrazione del ciclo economico (quando il Pil risulta molto inferiore al Pil di piena occupazione) i crediti dovrebbero aumentare rispetto all’accumulo medio, mentre nelle fasi espansive del ciclo questi dovrebbero diminuire. I dati sembrano smentire questa ipotesi (Fig.2): nel 2024, nonostante un periodo di espansione che perdura dal 2022, i crediti affidati, in termini reali, hanno raggiunto il livello più alto dal 2015, quando il ciclo economico era molto più sfavorevole. Inoltre, i crediti affidati nel 2024 sono solo leggermente inferiori a quelli del 2011, anno di piena crisi economica.

Si potrebbe obiettare che nella fase crescente dal 2016 al 2019 gli affidamenti sono diminuiti, ma il numero è molto influenzato dalla riduzione nel numero di controlli: come testimoniato da vari rapporti, le rottamazioni avvenute in quegli anni hanno assorbito risorse dell’AdE, sottraendole ai controlli ordinari sulle dichiarazioni e quindi all’emissione di nuove cartelle.[8]

È probabile che l’attuazione delle rottamazioni e stralci (per non parlare dei condoni) e la loro crescente generosità nel tempo creino aspettative di successivi interventi a favore di chi non paga, incentivando il mancato versamento delle somme dovute e alimentando, nel lungo termine, l’evasione. Ciò è confermato anche dalla letteratura economica.[9]

Inoltre, aggiungiamo due considerazioni:

- Anche se lo scopo dei condoni fosse agevolare i contribuenti in difficoltà, allora le misure dovrebbero essere sempre selettive, su criteri di effettiva difficoltà di pagamento, e non aperti a tutti. Il condono genera infatti anche problemi di equità fiscale, proprio perché non c’è evidenza che chi non paga sia più in difficoltà rispetto a chi paga regolarmente le tasse o a chi, ricevuta una cartella, paga quanto dovuto senza aspettare sconti futuri.

- Anche senza aderire alle rottamazioni, con una semplice autodichiarazione in cui si attesta di versare in una “temporanea situazione di obiettiva difficoltà economico-finanziaria” è possibile dilazionare il pagamento delle cartelle in rate mensili fino a sette anni. Per i debiti superiori a 120mila euro, la richiesta deve essere documentata, ma la dilazione può raggiugere i dieci anni. Lo Stato sembra quindi andare già incontro ai contribuenti in oggettiva difficoltà di pagamento.[10]

La nuova rottamazione, stando al disegno di legge di Bilancio, prevederebbe il pagamento di solo capitale e spese esecutive e di notifica. Lo sconto sarebbe quindi generoso come nella quarter, ma la rateazione concessa raggiungerebbe i nove anni, quasi il doppio rispetto ai cinque anni della precedente. È vero che il tasso d’interesse da pagare in caso di rateizzazione sarebbe del 4%, il più alto dalla terza rottamazione, ma si tratta comunque di un tasso inferiore a quello di mercato. Un aspetto positivo di questa rottamazione è che riguarderebbe solo i debiti per tributi dichiarati e non versati, escludendo quindi i debiti derivanti dall’accertamento, da parte dell’AdE, di redditi non dichiarati. Tuttavia, questa caratteristica non assicura che chi aderisce alla rottamazione sia effettivamente nell’impossibilità di pagare. Vista la frequenza della rottamazione, è probabile che una parte non irrilevante dei contribuenti presenti una dichiarazione contando sulla possibilità di non pagare grazie a una prossima rottamazione. Tutto sommato, si tratta di un provvedimento che, in linea con le precedenti rottamazioni, incoraggia i contribuenti a non pagare, in attesa di uno sconto futuro.

[1] L’impatto previsto è poi di 600 milioni per il 2027 e 500 milioni per il 2028. Per approfondire gli stanziamenti della legge di Bilancio, vedi la nostra nota “La Legge di Bilancio: una prima valutazione”, 24 ottobre 2025.

[2] Al 31 dicembre 2024 i crediti fiscali esigibili dallo Stato ammontavano a 1.274 miliardi, di cui circa 100 risultano effettivamente riscuotibili. Per approfondire, vedi la nostra precedente nota “Quanti miliardi sono recuperabili dei crediti fiscali non riscossi?”, 18 aprile 2025. Nel 2024 è stata istituita un’apposita Commissione per il riordino della riscossione. Per i dettagli, vedi il sito del Mef.

[3] Il compito di incassare quanto dovuto spetta all’Agente della Riscossione, che prima invia la cartella di pagamento (c.d. cartella esattoriale) e in seguito al mancato pagamento di essa può attivare misure esecutive (come fermi amministrativi, ipoteche e pignoramenti).

[4] Vedi decreto legge n.193, 22 ottobre 2016, art. 6 per la prima, decreto legge n.148, 16 ottobre 2017, art. 1 per la seconda e decreto legge n.119, 23 ottobre 2018, art. 3 per la terza.

[5] Il criterio di difficoltà economica consisteva in un ISEE non superiore a 20.000 euro e/o una liquidazione del patrimonio in corso. Le percentuali dovute di capitale e interessi per ritardata iscrizione a ruolo erano crescenti in base all’ISEE: 16% se sotto 8.500 euro, 20% se sotto 12.500, 35% se tra 12.500 e 20.000. Vedi legge n.145, 30 dicembre 2018.

[7] Vedi decreto legge n.119, 23 ottobre 2018, articolo 4 per il primo, decreto legge n. 41, 22 marzo 2021, art. 4, commi 4 e seguenti per il secondo, legge n.197, 29 dicembre 2022, art. 1 commi 222 e seguenti per il terzo.

[8] Vedi, per esempio, Corte dei Conti, "Relazione sul rendiconto generale dello Stato, 2017, Volume I", pag. 41 e Ufficio Parlamentare di Bilancio, "Audizione nell’ambito dell’indagine conoscitiva sulla gestione del magazzino fiscale da parte dell’ente della riscossione", pag. 10, 26 marzo 2025.

[9] Vedi, per esempio, Alm J., McKee M., Beck W., "Amazing grace: tax amnesties and compliance", National Tax Journal, Vol. 43 (1),1990 e, per un’indagine sul caso italiano, IRPET, "Condono, fiscalità regionale ed effetti sulla compliance", 2021.