A solo un paio di giorni dall’invio al Parlamento del disegno di Legge di Bilancio per il 2026, questa nota si limita a riassumere le principali misure incluse nella manovra (Tav. 1) e ad offrire alcune considerazioni sugli aspetti più rilevanti, relativi soprattutto al 2026 (visto che gli anni seguenti potranno essere modificati da successive manovre), rinviando i necessari approfondimenti a note che saranno pubblicate nelle prossime settimane.

* * *

- Il disegno di Legge di Bilancio (LdB) è volto a realizzare gli obiettivi di finanza pubblica già definiti dal Documento Programmatico di Bilancio approvato dal Governo il 15 ottobre scorso. Questi obiettivi sono in linea con il programma di graduale riduzione del deficit e del debito pubblico concordato con le istituzioni europee lo scorso anno e segnalano la volontà del Governo di ridurre i rischi connessi al nostro ancora elevato livello di debito. Il rapporto tra deficit pubblico e Pil è previsto chiudersi al 3% nel 2025 (un valore migliore dell’obiettivo originario del 3,3%) e dovrebbe scendere al 2,8% nel 2026. Data la recente dinamica positiva delle entrate i risultati finali potrebbero essere leggermente migliori di queste previsioni. I mercati finanziari e le agenzie di rating hanno accolto positivamente questi risultati.

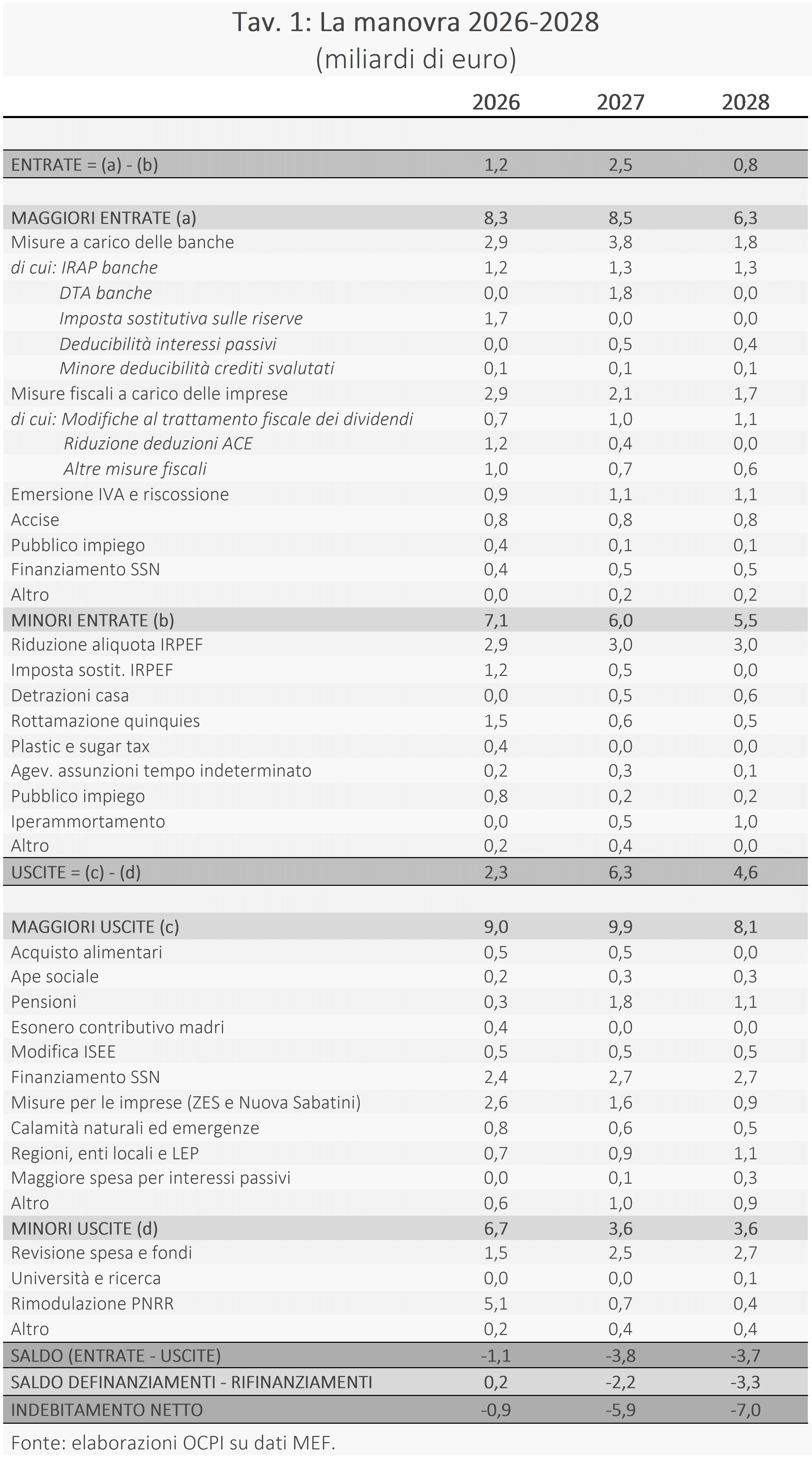

- La LdB lascia essenzialmente invariata la dimensione del bilancio dello Stato rispetto al Pil. Alcune spese aumentano, altre si riducono, ma l’effetto netto è modesto (nel 2026 2,3 miliardi, meno dello 0,1% del Pil). Con la spesa pubblica prevista al 50,7% del Pil nel 2026, le pubbliche amministrazioni continuano a intermediare più della metà delle risorse prodotte. Similmente, se alcune entrate aumentano altre scendono, e anche in questo caso l’effetto netto è contenuto (1,2 miliardi, lo 0,05% del Pil).

- All’interno delle entrate, il peso tributario cresce leggermente: la pressione fiscale rimane al 42,8% del Pil nel 2026, come nel 2025 e in crescita dal 42,5% nel 2024. È il livello più alto dal 2015.

- Il peso della pressione fiscale aumenta per il settore finanziario (banche e assicurazioni) per un importo di 2,9 miliardi nel 2026 (a crescere nel 2027). La misura in cui le maggiori imposte pagate dal settore finanziario verranno traslate sulla clientela resta da vedere. Lo Stato definisce la pressione fiscale complessiva, ma come questa viene ripartita tra i vari operatori dipende dal potere di mercato che essi hanno (l’elasticità della domanda e dell’offerta di beni, servizi e fattori produttivi) per cui non è scontato che a pagare siano banche e assicurazioni, soprattutto se si ritiene che gli elevati profitti del settore siano il sintomo di una limitata concorrenza di fatto, causata per esempio da un basso livello di educazione finanziaria dei risparmiatori italiani. In ogni caso, aumentare l’imposizione su un settore solo perché raccoglie più profitti (anche se le norme introdotte non sono specificatamente sugli “extra-profitti”, anche per la difficoltà di definirli) scoraggia gli investimenti più produttivi nel nostro Paese e aumenta l’incertezza sul rendimento degli investimenti in Italia.[1]

- Nel 2026, il 48% delle misure di copertura (aumenti di entrate e tagli di spesa) sono di natura temporanea (7,3 miliardi di euro), a fronte di aumenti di spesa e tagli di imposte che sono attesi essere permanenti (se non lo fossero il loro effetto sull’economia sarebbe più modesto). Tra queste includiamo non solo la maggiore imposizione del settore finanziario (che sarà approfondita in una successiva nota), ma anche la rimodulazione del PNRR (5 miliardi).

- La LdB prevede un aumento del finanziamento del Servizio Sanitario Nazionale per 2,4 miliardi. I maggiori stanziamenti per la sanità porteranno il rapporto tra spesa sanitaria e Pil al 6,5%, tornando sul livello del 2016, quando al governo c’era il centro-sinistra. Questo aumento di spesa è principalmente costituito da stipendi sicché, al netto delle imposte da questi pagate (0,4 miliardi) l’impatto netto è limitato a 2,1 miliardi.

- Un aumento di 2,1 miliardi netti per la sanità non è molto lontano dalle risorse (1,5 miliardi) che vengono stanziate per la nuova rottamazione delle cartelle, il che segnala l’importanza che il governo ha attribuito a beneficare chi ha un debito in sospeso con il fisco. È la quinta rottamazione delle cartelle dal 2016 (dopo quelle del 2016, 2017, 2018 e 2022). A queste rottamazioni si aggiunge l’operazione di “saldo e stralcio” del 2018 (di fatto una sesta rottamazione), tre operazioni di stralcio (nel 2018, 2021 e 2022) e un condono di grande generosità introdotto a fine 2023 per promuovere l’adesione al concordato preventivo biennale del 2024-25.[2] Le operazioni di sconto per chi ha pagato meno di quanto previsto dalla legge sono quindi state intraprese con frequenza quasi costante. Un’analisi delle operazioni di rottamazione sarà contenuta in una prossima nota.

- L’entrata in vigore della plastic tax e della sugar tax (introdotte dal governo Conte II) è nuovamente rinviata, l’ottava volta dal 2020.

- Non sono inclusi nella manovra aumenti della spesa per la difesa, il cui importo sarà determinato in una data successiva, probabilmente al momento della richiesta di attivare la clausola di salvaguardia prevista dalle nuove regole europee sui conti pubblici, che consente il finanziamento in deficit di tale spesa.

[1] Nel 2026 è però previsto l’accantonamento di 2 miliardi a fronte del rimborso di imposte che lo Stato dovrà restituire per una sentenza delle Corte di Giustizia europea. Paradossalmente, i principali beneficiari di questo rimborso saranno proprio le banche. Vedi Parente G., Trovati G., “Banche, c'è il fondo per i rimborsi di 1,5 miliardi di Irap sui dividendi”, IlSole24Ore, edizione cartacea, 9 ottobre 2025.

[2] Su quest’ultimo condono vedi la nostra precedente nota, “Fisco delle mie brame: qual è il condono più generoso del reame?”, 29 ottobre 2024.