Roberto Benedetti, presidente della Commissione analisi magazzino dell’Agenzia delle Entrate-Riscossione, ha recentemente dichiarato alla Commissione Finanze del Senato che i crediti fiscali non riscossi, al 31 gennaio 2025, ammontano a 1.273 miliardi di euro. Ha continuato dicendo che i crediti residui sono divisi in tre categorie: non riscuotibili (537 miliardi); a riscuotibilità incerta (167 miliardi); e riscuotibili (568 miliardi). Tuttavia, l’Ufficio Parlamentare di Bilancio e altri esperti, stimano più realisticamente che i crediti effettivamente recuperabili siano circa 100 miliardi di euro. Nonostante il progressivo miglioramento della riscossione — da 3 miliardi l’anno nel 2000-2005 a 16 miliardi nel 2024 — la crescita annua dei crediti al netto di quelli riscossi è stata di 72 miliardi nel periodo 2019-2024.

* * *

Il 26 marzo, durante un’audizione presso la Commissione Finanze del Senato nell’ambito dell’indagine conoscitiva sulla gestione del magazzino dei crediti fiscali (le somme che soggetti devono allo Stato, enti Pubblici previdenziali, altri enti erariali, comuni, altri enti territoriali, e altri enti non erariali per tributi o altre somme non pagate), e del contestuale esame dell’ennesima proposta per dilazionare i pagamenti dovuti (disegno di legge 1375 firmato da 22 senatori della Lega), Roberto Benedetti, presidente della Commissione analisi magazzino dell’Agenzia delle Entrate-Riscossione, ha dichiarato che la loro consistenza al 31 gennaio 2025 era di 1.273 miliardi, per un totale di 173 milioni di cartelle.[1] Questo totale è il netto tra i carichi affidati all’Agenzia dal 2000 al 2024 (1874,6 miliardi) e il valore degli sgravi e dei carichi annullati per varie rottamazioni (421,4 miliardi) e dei crediti riscossi (180,3 miliardi).

Benedetti ha poi ripartito i crediti non riscossi in tre gruppi:

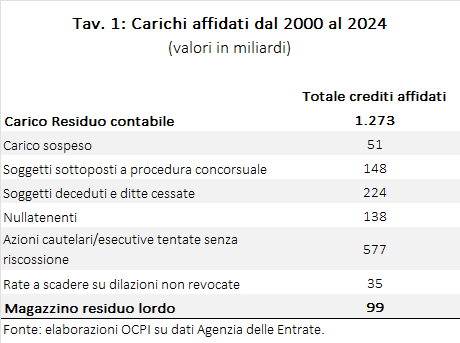

- Crediti non riscuotibili (537 miliardi) che comprendono crediti relativi a:

- persone decedute o società di capitali cancellate dal registro delle imprese (224 miliardi);

- soggetti con procedura concorsuale chiusa ovvero aziende o persone che sono state sottoposte a fallimento, liquidazione o altre procedure concorsuali (fino a 148 miliardi);[2]

- contribuenti nullatenenti (138 miliardi)

- casi valutati individualmente come inesigibili e crediti prescritti.

- Crediti con profilo di riscuotibilità non determinabile che comprendono crediti relativi a soggetti sottoposti a procedura concorsuale in corso o per i quali è stata disposta la sospensione della riscossione, per motivi legali, ricorsi, moratorie eccetera (167 miliardi).

- Crediti riscuotibili (568 miliardi), ottenuti per residuo.

La stima di 568 miliardi di crediti riscuotibili purtroppo è molto ottimistica. I criteri indicati sopra per valutare la non riscuotibilità sono un minimo necessario (es. non si può riscuotere da imprese o individui scomparsi), più che una effettiva riscuotibilità pratica.

L’Ufficio Parlamentare di Bilancio (UPB), partendo dal totale di 1.273 miliardi e seguendo una classificazione in parte diversa, arriva a un totale di crediti riscuotibili con una significativa probabilità di incasso di 99 miliardi (Tav. 1). La principale differenza rispetto alla classificazione di Benedetti, è che l’UPB tiene conto anche di 577 miliardi di crediti per i quali è già stata tentata, senza risultati, un’azione cautelare/esecutiva.[3]

Anche Ernesto Maria Ruffini, ex direttore dell’Agenzia delle Entrate, dichiarava lo scorso anno che degli oltre 1.200 miliardi di crediti allora non riscossi, solo 101 miliardi risultavano effettivamente recuperabili.[4]

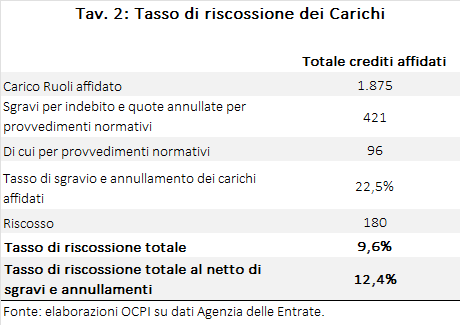

Che l’ordine di grandezza di quanto è effettivamente recuperabile sia molto lontano dall’importo indicato da Benedetti è confermato anche dal tasso di riscossione osservato in passato (Tav. 2): il tasso di riscossione dei carichi affidati dal 2000 al 2024 è stato del 9,6%. Al netto di sgravi e annullamenti normativi, la percentuale di successo aumenta al 12,4%. Utilizzando questa percentuale, a fronte dei 1.273 miliardi complessivi, i crediti effettivamente recuperabili a oggi ammonterebbero a 158 miliardi.

Anche dalla Ragioneria Generale dello Stato arrivano informazioni poco incoraggianti su quanto può essere recuperato. Nella sua audizione sullo stesso tema, Daria Perrotta, Ragioniera Generale dello Stato, si focalizza solo sul recupero di Irpef, Ires, Iva, sanzioni e interessi per un totale di 887 miliardi. Nella compilazione del Resoconto Generale dello Stato la Ragioneria applica un coefficiente di riduzione addirittura del 3,86%.[5]

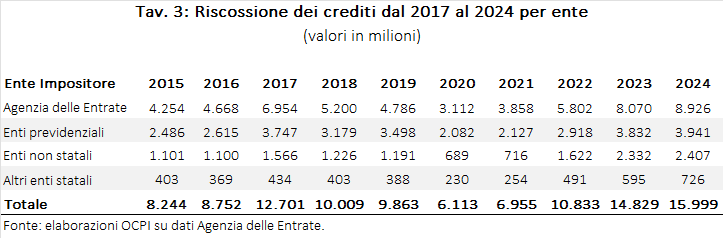

È però incoraggiante la tendenza al costante miglioramento, fatta eccezione per gli anni del Covid (Tav. 3):[6] si è passati da una media annuale di circa 3 miliardi nel periodo 2000-2005 quando la riscossione era gestita da soggetti privati, ai circa 7,5 miliardi l’anno durante il periodo di gestione da parte di Equitalia (2006-2016), ai circa 10,9 miliardi annui nel periodo 2017-2024 (nonostante l’emergenza del Covid), dopo l’istituzione dell’ente pubblico economico con un incasso, negli ultimi due anni, rispettivamente di 14,8 e 16 miliardi (Tav. 3).[7] Tuttavia, nonostante il trend di recupero crescente, la media annuale nel periodo 2019-2024 dei nuovi crediti è stata di 82 miliardi, con un tasso di riscossione annuo di solo il 13,1%.

Riguardo la distribuzione geografica dei crediti fiscali, le tre regioni con il magazzino più elevato in rapporto al Pil regionale sono la Campania (117,2%), il Lazio (94,8%) e la Calabria (92,5%). Se guardiamo la distribuzione dei crediti per macroregione, sempre rapportati al Pil, il Sud e le Isole hanno un rapporto dell’87,3% (379 miliardi); il Centro del 73,1% (359 miliardi); il Nord-ovest del 50,1% (355 miliardi) e il Nord-est del 36,4% (179 miliardi).

[1] Vedi l’Audizione della Commissione Analisi Magazzino AdeR. La Commissione ha il compito proporre al Ministro dell'Economia e delle Finanze le possibili soluzioni per conseguire il discarico di tutto o parte del magazzino entro: a) il 31 dicembre 2025, per i carichi affidati dal 2000 al 2010; b) il 31 dicembre 2027, per i carichi affidati dal 2011 al 2017; c) il 31 dicembre 2031, per i carichi affidati dal 2018 al 2024. Vedi anche l’audizione di Giovanni Spalletta, Direttore Generale delle Finanze.

[2] I 148 miliardi si riferiscono al totale degli importi di soggetti con procedura concorsuale chiusa (considerati non riscuotibili) o in corso (considerati, invece, come di riscuotibilità non determinabile). I dati qui riportati sulla spaccatura dei crediti non riscuotibili sono derivati dalla Tav. 1 riportata nel seguito.

[3] Vedi UpB, “Audizione dell’Ufficio parlamentare di bilancio nell’ambito dell’indagine conoscitiva sulla gestione del magazzino fiscale da parte dell’ente della riscossione e nell’ambito dell’esame del DDL n. 1375”.

[6] Vedi l’Audizione del Direttore dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione.

[7] Questa cifra si riferisce solo al recupero effettuato dall’Agenzia delle Entrate-Riscossione. Il totale del recupero, compreso quello realizzato direttamente dall’Agenzia delle Entrate, è stato nel 2024 di 26,3 miliardi. Includendo anche i recuperi di entrate non erariali si sale ai 33,4 miliardi indicati nel comunicato stampa dell’Agenzia delle Entrate.