La manovra per il 2025-2027 è volta a ridurre il deficit di bilancio, dal 3,7% del Pil del preconsuntivo 2024 al 3,3% nel 2025, al 2,8% nel 2026 e al 2,6% nel 2027. La riduzione del deficit da un anno all’altro configura un orientamento moderatamente restrittivo della politica di bilancio. Questo orientamento è necessario alla luce dell’alto debito dell’Italia e ha avuto il sostanziale plauso dei mercati, dato che lo spread è sceso dagli oltre 140 punti base lo scorso agosto a fino ai 115-120 nei giorni in cui è stata presentata la legge di bilancio. Rimangono senza risposta le domande da noi formulate circa la forte riduzione (rispetto al Def di aprile e da un anno all’altro) del tendenziale a legislazione vigente, per cui non è chiaro se davvero vi sia lo spazio per le manovre espansive previste, pari a circa 9 miliardi per il 2025, 15 per il 2026 e 25 per il 2027. Molte delle coperture previste hanno natura di una tantum o hanno comunque effetti temporanei, il che renderà più difficile raggiungere gli obiettivi nei prossimi anni.

* * *

Come già era stato anticipato nel Documento Programmatico di Bilancio (DPB), la manovra che si delinea per il 2025-2027 è volta a ridurre il deficit di bilancio, dal 3,7% del Pil del preconsuntivo 2024 al 3,3% nel 2025, al 2,8% nel 2026 e al 2,6% nel 2027. La riduzione del deficit da un anno all’altro, necessaria sia per l’alto debito pubblico dell’Italia sia per la procedura per deficit eccessivo aperta dalla Commissione lo scorso giugno, configura un orientamento moderatamente restrittivo della politica di bilancio. La manovra è costruita su un quadro macroeconomico (crescita reale a +1,2%, +1,1% e +0,8% rispettivamente nei tre anni) che è leggermente più ottimistico di quello della maggioranza di previsori, ma non appare implausibile. Nel complesso, la manovra va nella direzione giusta e ha avuto il sostanziale plauso dei mercati, dato che lo spread è sceso dagli oltre 140 punti base dello scorso agosto fino ai 115-120 nei giorni in cui è stata presentata la legge di bilancio. Se il governo riuscirà a tenere fede agli impegni programmatici nelle prossime settimane, a fronte delle tante richieste di misure espansive, la riduzione dello spread dovrebbe consolidarsi e forse rafforzarsi, con conseguenze molto positive sul principale degli “sprechi” che si annida nella spesa pubblica – la spesa per interessi – che impedisce di ridurre le tasse o aumentare i finanziamenti per finalità meritorie come la sanità, la ricerca e la scuola.

Perché si riduce il deficit?

In una precedente nota dell’Osservatorio, si esprimeva qualche perplessità sul quadro tendenziale a legislazione vigente e dunque sulle ragioni per le quali sarebbe possibile ridurre il deficit pur facendo manovre espansive (rispetto al tendenziale).[1] Le perplessità erano motivate da due considerazioni. La prima era il fatto che il tendenziale è stato di molto ridotto rispetto alla stima contenuta nel Def di aprile. Se è comprensibile una riduzione di 0,5 punti di Pil per il 2024 (in quanto basata sui dati sin qui acquisiti), non è chiaro perché la riduzione debba aumentare allo 0,8% nel 2025 e poi ancora allo 0,7% nel 2026. Può darsi che la stima di aprile fosse eccessivamente prudente, ma una riflessione su questo punto (di cruciale importanza) non sembra essere presente nei pur numerosi e voluminosi documenti di finanza pubblica resi noti nelle ultime settimane.

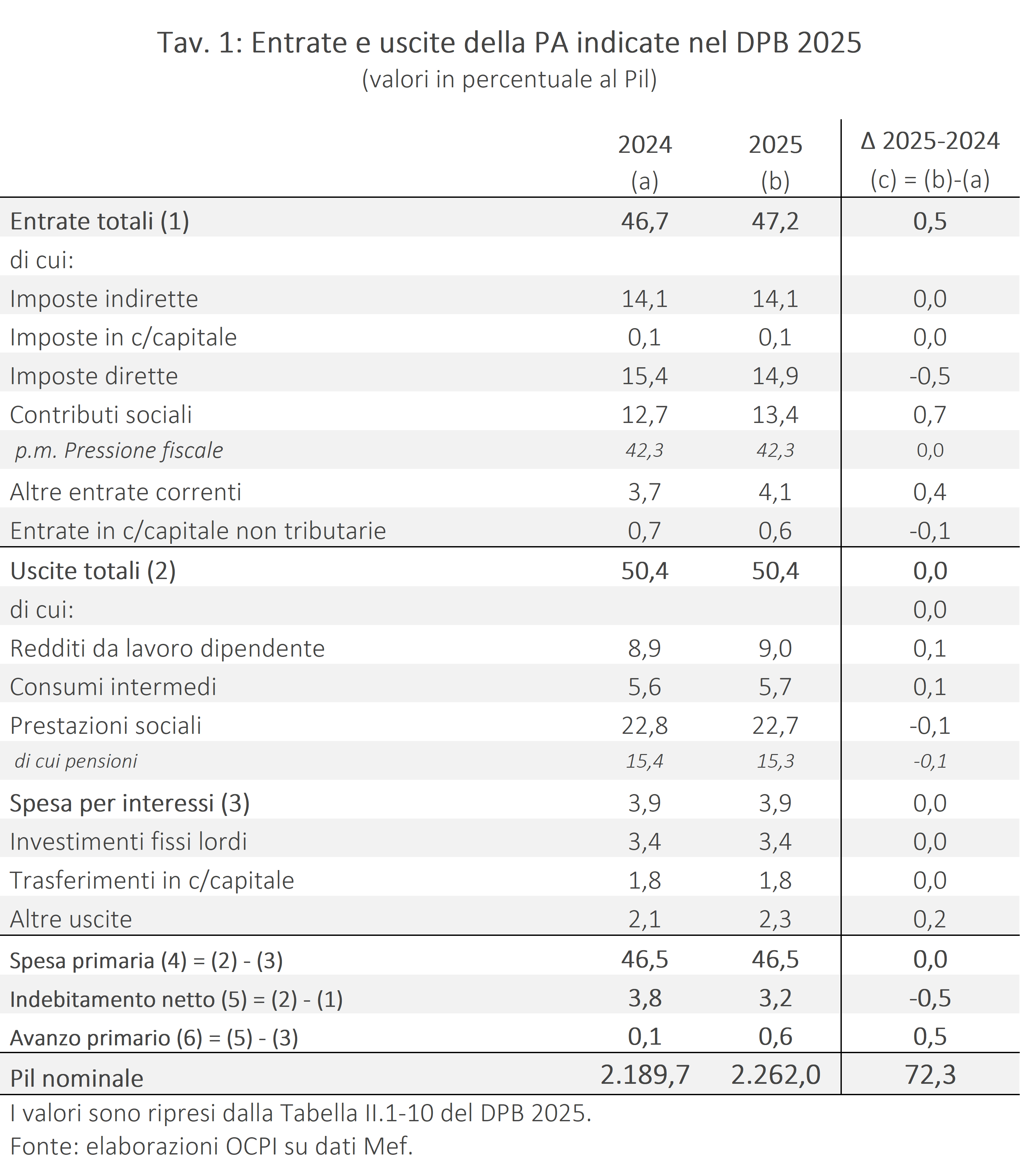

La seconda considerazione fa riferimento poi al 2025, nel quale si osservava che il miglioramento del deficit era interamente dovuto a una voce definita genericamente “altre entrate” (diverse dalle entrate tributarie, contributive e patrimoniali) sulla quale non vi era alcuna informazione. Come mostra la Tav. 1, tratta dal DPB, fra il 2024 e il 2025 il deficit diminuisce di 0,4 punti di Pil e ciò non è dovuto alle spese, che rimangono al 50,4% del Pil, né alla pressione fiscale (che include i contributi previdenziali e rimane al 42,3%) e neanche ai redditi patrimoniali (0,6%). L’intero aggiustamento di 0,4% è a carico della voce “altre entrate”, che passa dal 3,7% al 4,1% del Pil, un aumento di circa 9 miliardi (corrispondente a una crescita del 10,8%). Si noti che 9 miliardi è anche l’ammontare del deficit aggiuntivo portato dalla manovra per il 2025.

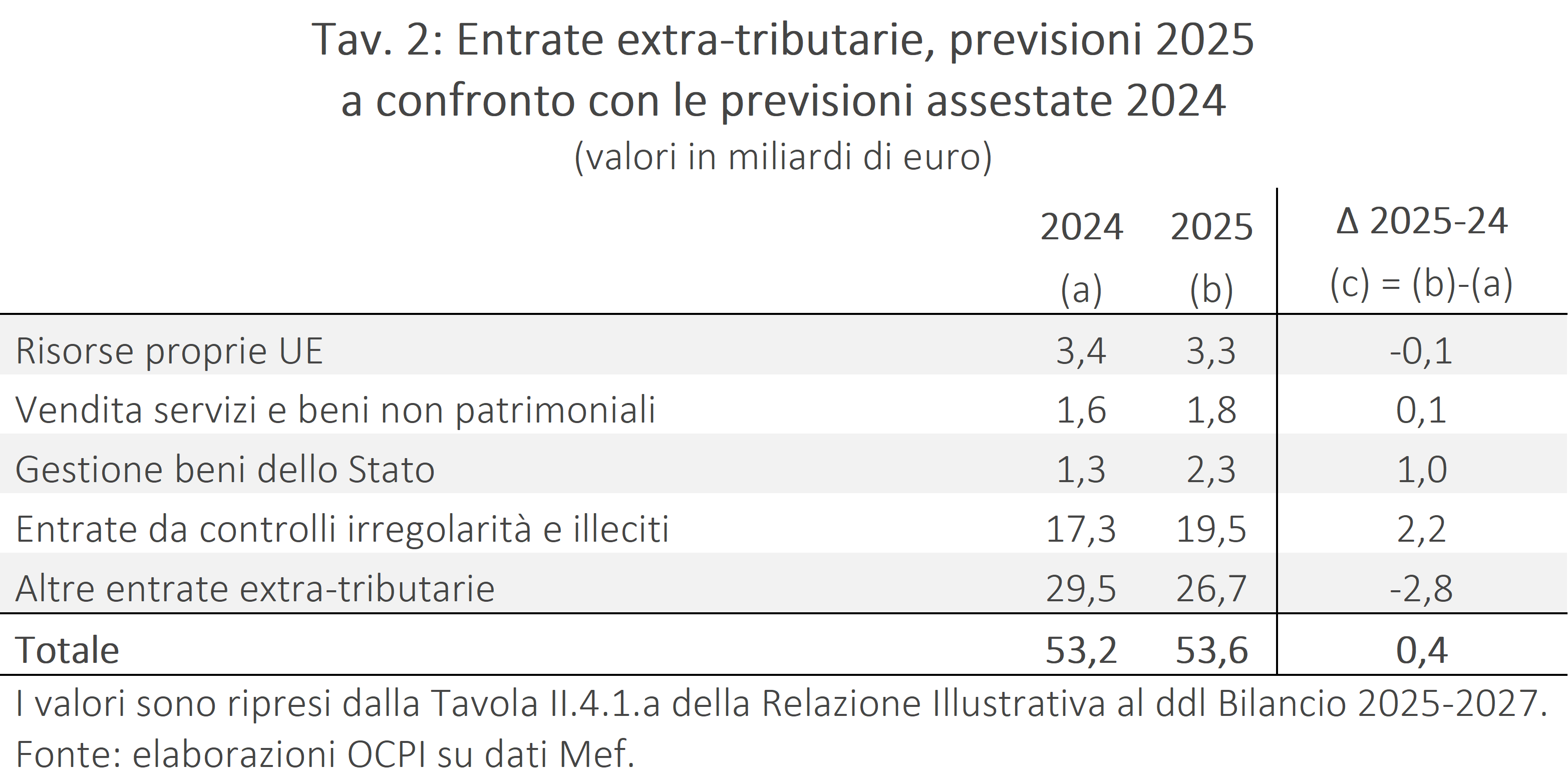

La pubblicazione della legge di bilancio e dei suoi numerosissimi allegati non consente di capire cosa sono le “altre entrate”. Dato che il deficit aggiuntivo portato dalla manovra è essenzialmente lo stesso nel DPB e nella legge di bilancio (come si è detto, circa 9 miliardi), è escluso che l’aumento delle “altre entrate” nasconda una qualche tassa non esplicitata nel DPB. Peraltro, già allora notavamo che le “altre entrate” aumentavano anche nel tendenziale a legislazione vigente, dunque non erano il frutto della manovra. Scavando nei documenti della legge di bilancio, nella relazione illustrativa (a p. 40) si trova una tabella che esibisce il dettaglio delle “altre entrate” relative al bilancio dello Stato (Tav. 2). Togliendo le voci che nel conto della PA sono classificate come entrate patrimoniali, si ottiene che nel 2025 la somma di queste voci aumenta di 0,4 miliardi rispetto al 2024; la distanza da 9 miliardi è ovviamene abissale e non sembra assolutamente spiegabile con entrate non tributarie degli enti territoriali o di altri enti minori inclusi nel bilancio della PA e non in quello dello Stato. Il risultato peggiora se si considerano tutte le voci della tabella, comprese quelle relative a redditi patrimoniali (con una riduzione delle “altre entrate” di 1,3 miliardi).

Rimane dunque non chiarito un punto di fondamentale importanza. C’è davvero uno spazio di bilancio per una manovra espansiva di 9 miliardi? In mancanza di chiarimenti su questo punto, si è autorizzati a pensare che il deficit del 2025 possa attestarsi su un valore simile a quello del 2024.

La Tav. 1 è molto utile anche per un altro motivo. Mostra chiaramente come la manovra introduca cambiamenti quasi impercettibili alla struttura del bilancio, quale risulta dal preconsuntivo 2024. Come si è detto, le uscite rimangono all’elevatissima cifra del 50,4% del Pil. Rimangono sostanzialmente costanti (sempre in rapporto al Pil) anche tutte le principali voci di spesa: redditi da lavoro dipendente (8,9% del Pil), consumi intermedi (85,6%), prestazioni sociali (22,8%), investimenti (3,4%), trasferimenti in conto capitale (1,8%). Dal lato delle entrate rimane costante, come si è già notato, la pressione fiscale, anche se ne cambia la composizione con un recupero di contributi sociali e una limatura all’Irpef.

Le entrate

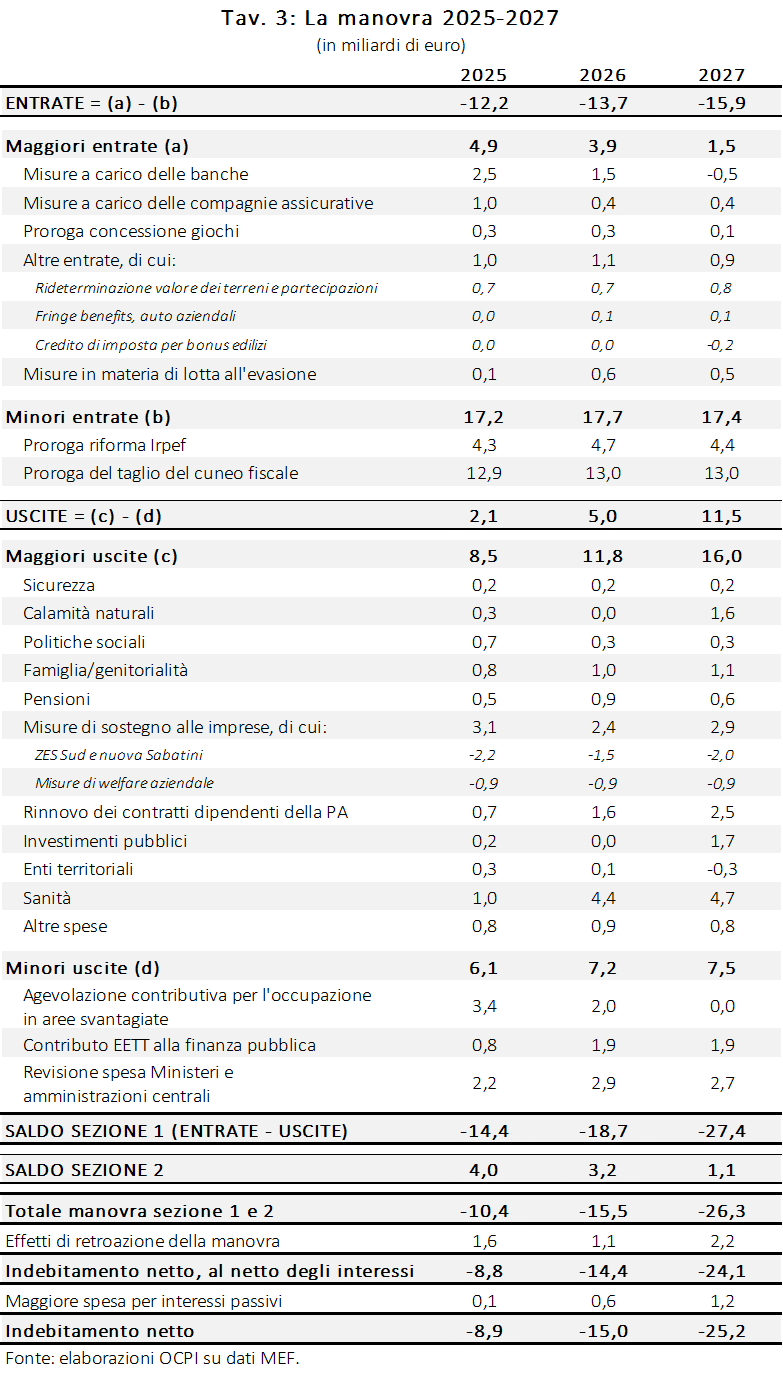

Come mostra la Tav. 3, per il triennio 2025-2027 il ddl Bilancio conferma l’entità delle risorse che copriranno la manovra in deficit così come indicato dal DPB: al netto degli effetti di retroazione, si tratta di 10,4 miliardi nel 2025, 15,5 miliardi nel 2026 e 26,3 miliardi nel 2027. Questi dati sono il saldo delle voci comprese nell’articolato e di quelle della sezione II (definanziamenti, rifinanziamenti e riprogrammazioni, che verranno trattati in una prossima nota); tenendo conto degli effetti di retroazione (positivi per il maggior Pil e negativi per i maggiori interessi), assumendo che lo spread non migliori si ottengono numeri un po’ più piccoli per l’ultima riga del bilancio, l’indebitamento netto.

Il ddl Bilancio prevede una diminuzione delle entrate della PA di 12,2 miliardi nel 2025, 13,7 miliardi nel 2026 e 15,9 miliardi nel 2027. Due sono le principali misure che riducono le entrate:

- la proroga della riforma dell’Irpef a tre scaglioni che dal 2025 diventerà strutturale e che porterà, se considerata congiuntamente alla revisione delle tax expenditures, a minori entrate medie per 4,3 miliardi per il prossimo anno, crescenti negli anni successivi;

- la proroga ed estensione del taglio del cuneo fiscale a favore dei lavoratori dipendenti. Si riconosce ai lavoratori dipendenti con reddito complessivo fino a 20 mila euro un bonus e una detrazione a quelli con un reddito fra 20 e 40 mila, con ammontare variabile in funzione del reddito.[2] Questo intervento è la misura più onerosa per le casse dello Stato, dato che porterà a minori entrate previste per 12,9 miliardi di euro annui.

Dal lato delle coperture, vi sono 10,3 miliardi di maggiori entrate previste, tra le quali rientrano le seguenti.

- Misure a carico delle banche. Come noto, non si impongono nuove imposte agli istituti bancari, bensì si rinviano al futuro le deduzioni sullo stock di svalutazioni e perdite dei crediti e dell’avviamento; si anticipa dunque al 2025 e al 2026 quello che, a legislazione vigente, deve essere versato negli anni futuri. Grazie a questo intervento, per il 2025 e il 2026 si stimano rispettivamente 2,5 e 1,5 miliardi di maggiori entrate. Già nel 2027, tuttavia, questa misura diventa un costo per lo Stato.

- Misure a carico delle compagnie assicurative. Grazie alla modifica della disciplina del versamento dell’imposta di bollo (che adesso deve essere versata annualmente per le polizze di Ramo III e V) si prevedono 970 milioni nel 2025 e 400 milioni circa sia nel 2026 che nel 2027. Anche in questo caso si tratta di un anticipo di imposta che porterà minori entrate in futuro.

- Proroga delle concessioni per giochi. Le concessioni in materia di bingo, di raccolta delle scommesse su eventi sportivi e non, così come le concessioni per la realizzazione e la conduzione delle reti di gestione telematica del gioco, sono prorogate a titolo oneroso fino al 31 dicembre 2026. Si prevede inoltre l’introduzione di una quarta estrazione settimanale aggiuntiva di Lotto e Superenalotto. Queste misure dovrebbero portare 0,6 miliardi di maggiori entrate nel triennio.

- Misure in materia di lotta all’evasione. La manovra intende garantire una maggiore trasparenza sui pagamenti elettronici, l’interoperabilità delle banche dati e la tracciabilità delle spese. Grazie a queste misure si stimano 1,3 miliardi di maggiori entrate nel triennio.

Sono poi previste maggiori entrate pari a circa 1 miliardo l’anno da una miscellanea di voci che comprendono le seguenti.

- Estensione a regime delle disposizioni in materia di rivalutazione sia dei terreni edificabili e agricoli che delle partecipazioni quotate e non quotate. Questa misura prevede l’applicazione dell’imposta sostitutiva del 16% che porterà per il triennio in esame maggiori entrate per 2,2 miliardi, di cui 0,7 miliardi nel 2025. Questa è una misura opportuna per sbloccare il mercato, ma è bene rimarcare che anch’essa ha effetti temporanei.[3]

- Aumento della tassazione sui veicoli aziendali assegnati ai dipendenti, da cui ci si attendono 222 milioni di maggiori entrate nel triennio, di cui 25 milioni nel 2025.[4]

- Rimodulazione delle aliquote sui crediti per spese sostenute in ambito edilizio. La detrazione base per il recupero edilizio scenderà al 30% per tutte le spese sostenute a partire dal 1° gennaio 2025, anticipando così la rimodulazione prevista per il periodo 2028-2033. Le detrazioni per Ecobonus e Sismabonus vengono fissate al 36% per le spese sostenute nel 2025 e al 30% per il 2026 e 2027; queste detrazioni vengono però innalzate al 50% per il 2025 e al 36% per il 2026 e 2027 per i lavori eseguiti sulla prima casa. Per il Superbonus, la detrazione del 65% resta applicabile ma solo per i lavori avviati entro il 15 ottobre 2024.[5] Le rimodulazioni porteranno a maggiori entrate previste per 28 milioni di euro nel 2025, mentre porteranno a minori entrate per 260 milioni nel biennio successivo.

- Altre misure in materia fiscale, fra cui l’ampliamento della platea di contribuenti soggetti al pagamento dell’imposta sui servizi digitali (da cui si prevedono 51,6 milioni annui di maggiori entrate),[6] l’innalzamento della tassazione delle plusvalenze e dei proventi da criptovalute dal 26% al 42% (+16,7 milioni di euro su base annua), la generalizzazione dell’obbligo di uso del documento e-DAS per tutti i trasferimenti nazionali di prodotti energetici (+19,6 milioni annui) e l’assoggettamento delle operazioni di conferimento in discarica e incenerimento senza recupero efficiente di energia dalle prestazioni di gestione di rifiuti urbani e speciali all’aliquota IVA del 22% anziché del 10% (+148,1 milioni annui).

Le uscite

Le principali maggiori uscite (rispetto alla legislazione vigente) sono presentate in Tav. 3 e riguardano i seguenti ambiti.

- Sicurezza. Per la sicurezza nazionale e la difesa sono prorogate fino al 2027 le missioni “Strade sicure” e “Stazioni sicure”, per una spesa complessiva di 488 milioni di euro nel triennio (163 milioni all’anno).

- Calamità naturali. Nel complesso vengono stanziati 1,9 miliardi nel triennio. In particolare, per sostenere le comunità colpite da disastri e calamità naturali viene istituito un fondo di ricostruzione con dotazione di 1,5 miliardi di euro per il 2027 (più 1,3 miliardi di euro annui dal 2028). Nella stessa direzione, il disegno di legge intende prorogare lo stato di emergenza per l’Emilia-Romagna fino al 31 dicembre 2025, destinando 8,6 milioni di euro per il 2025 all’assistenza e alla ricostruzione e 4 milioni di euro a ulteriori interventi strutturali.

- Politiche sociali. In ambito sociale, vengono stanziate maggiori risorse per 1,3 miliardi nel triennio, di cui 0,7 miliardi nel 2025 e 0,3 miliardi all’anno nel 2026 e 2027. Tra questi interventi troviamo il rifinanziamento del fondo di garanzia per la prima casa (+0,13 miliardi nel 2025 e +0,27 miliardi annui nel 2026 e nel 2027), l’incremento del fondo dedicato alla distribuzione di derrate alimentari alle persone indigenti (+50 milioni annui dal 2025 in poi) e l’incremento del fondo dedicato all’acquisto di beni alimentari di prima necessità tramite “Carta Dedicata a te” (+500 milioni di euro, ma solo per il 2025).

- Famiglia/genitorialità. Per le famiglie vengono stanziati quasi 3 miliardi nel triennio (1 miliardo medio all’anno). Tra le misure adottate si segnalano l’istituzione di un bonus di 1.000 euro per ciascun figlio nato o adottato dal 1° gennaio 2025 e destinato alle famiglie con ISEE inferiore a 40 mila euro (+0,33 miliardi nel 2025 e +0,36 miliardi dal 2026 in avanti), l’estensione del supporto per il pagamento delle rette degli asili nido anche alle famiglie con un solo figlio (+97 milioni nel 2025, che raggiungono i +194 milioni annui nel 2027) e l’elevazione all’80% della retribuzione del congedo parentale per un ulteriore mese entro il sesto anno di vita del bambino (+164 milioni nel 2025, che salgono a 333 milioni nel 2027).

- Pensioni. In ambito pensionistico si stanziano 2 miliardi di maggiori spese nel triennio (0,5 miliardi nel 2025, 0,9 nel 2026 e 0,6 miliardi nel 2027). Tra i vari interventi si conferma il potenziamento delle misure volte al contrasto delle tensioni inflazionistiche e a sostegno dei pensionati in condizioni disagiate (+290 milioni nel 2025 e +175 milioni nel 2026). Vengono prorogate al 2025 “Quota 103” (+84 milioni nel 2025, +500 milioni nel 2026 e +363 milioni nel 2027) e “Ape sociale” (+114 milioni nel 2025, +240 milioni nel 2026 e +208 nel 2027). Si estende inoltre l’ammissione di “Opzione donna” anche alle lavoratrici che maturano i necessari requisiti entro il 31 dicembre 2024 (+20 milioni nel 2025, +56 milioni nel 2026 e +92 milioni nel 2027).

- Misure in favore delle imprese. Il capitolo “misure in favore delle imprese” comprende numerose voci, con un effetto complessivamente restrittivo (cioè positivo per la finanza pubblica). Questo è principalmente dovuto al definanziamento delle agevolazioni contributive per l’occupazione in aree svantaggiate, la cosiddetta “decontribuzione Sud”. Abbiamo quindi distinto tra le voci espansive, qui discusse, e l’effetto di questo definanziamento, classificato tra le minori uscite. In particolare, le misure espansive valgono 3,1 miliardi nel 2025, 2,4 nel 2026, e 2,9 nel 2027. Gli interventi a favore delle imprese comportano, oltre a una pletora di misure minori, l’istituzione di una Zona Economica Speciale per tutto il Mezzogiorno, e il rifinanziamento della cosiddetta Nuova Sabatini, ossia del sostegno agli investimenti produttivi di piccole e medie imprese. Altre misure, dal valore di circa 900 milioni all’anno nel prossimo triennio, riguardano il sostegno al welfare aziendale, con la riduzione dell’imposta sostitutiva dal 10% al 5% per i premi di produttività e l’esclusione dal reddito dei costi di rilocazione per i lavoratori che trasferiscono la propria residenza in un raggio di oltre 100 km.

- Rinnovo dei contratti dei dipendenti della PA. Gli stanziamenti per i rinnovi contrattuali ammontano, al netto degli effetti riflessi, a 700 milioni nel 2025, 1,6 miliardi nel 2026 e 4,6 miliardi di euro nel 2027. L’effetto complessivo, alla fine del triennio, dovrebbe portare a regime un incremento complessivo dei salari del 5,4% rispetto al livello definito nel precedente rinnovo contrattuale, che era comunque insufficiente per compensare la perdita di potere d’acquisto dei dipendenti pubblici dovuta all’inflazione.[7]

- Sanità. Le misure sanitarie del Titolo VII della legge di bilancio mirano a migliorare e incrementare il supporto al Servizio sanitario nazionale (SSN) attraverso diversi interventi e finanziamenti strategici. L’articolo 47 del ddl Bilancio stabilisce un aumento progressivo del finanziamento del fabbisogno sanitario nazionale, che cresce in termini di saldo netto da finanziare di 1,3 miliardi nel 2025, e rispettivamente di 5 e 5,8 miliardi nel 2026 e nel 2027, che nelle intenzioni del governo sarebbe da incrementare sino a raggiungere quasi 9 miliardi all’anno a partire dal 2030. Parte di questo finanziamento è necessario per coprire il rinnovo dei contratti del SSN. Dato che nell’articolato non è specificato il peso dei rinnovi, è possibile ricavarlo, almeno in maniera approssimata, sottraendo dal totale quanto è stanziato per gli altri provvedimenti del capo “Sanità”. Così facendo, la proporzione di risorse dedicata al rinnovo dei contratti del personale sanitario è pari a 985 milioni nel 2025 (il 76% dello stanziamento), 2,8 e 3,4 miliardi nel 2026-2027 (ossia circa il 60% dello stanziamento in entrambi gli anni).

La peculiarità di questo articolo della legge di bilancio è il riferimento, frequentemente citato nei media, al finanziamento in termini di saldo netto da finanziare, il quale non sconta il valore di maggiore tassazione e contributi che assunzioni e rinnovi del personale sanitario comportano. Di contro, in termini di indebitamento netto, il finanziamento è minore, questo perché è al netto degli effetti legati a maggiori entrate per lo Stato derivanti da tassazione e contributi. Quindi l’ammontare stanziato corrisponde a quello riportato in Tav. 3, cioè a 960 milioni nel 2024, 4,3 miliardi nel 2026 e 4,7 miliardi nel 2027.

- Investimenti pubblici. Complessivamente nel ddl Bilancio si stanziano quasi 2 miliardi per il triennio, di cui 0,2 miliardi nel 2025 e 1,7 miliardi nel 2027 (nel 2026 si stanziano solo 18 milioni). Tra gli interventi si segnalano il riconoscimento a fondo perduto di 60 milioni nel 2025 per il sostegno allo sviluppo del settore turistico, il finanziamento dei maggiori costi per gli eventi del Giubileo (per 72 milioni solo nel 2025) e il rifinanziamento di 7,7 milioni di euro annui nel triennio per la partecipazione italiana al NATO Innovation Fund (dedicato alla promozione di innovazioni tecnologiche nell’ambito dell’Alleanza Atlantica).[8]

- Enti territoriali. Le maggiori spese dedicate agli enti territoriali ammontano a 0,3 miliardi nel 2025 e 0,1 miliardi nel 2026; nel 2027 si hanno tuttavia minori uscite per 0,3 miliardi.[9] Tra le misure che rientrano in questa voce troviamo: lo stanziamento per il fondo del trasporto pubblico locale (+120 milioni, ma solo per il 2025), lo stanziamento per il fondo per contribuire alle spese sostenute dai comuni per l’assistenza ai minori per i quali sia stato disposto l’allontanamento dalla casa familiare (+100 milioni annui nel triennio) e lo stanziamento per il fondo perequativo di province e città metropolitane (+50 milioni annui nel triennio).

- Altre spese. Si segnalano infine ulteriori maggiori uscite per 2,5 miliardi nel triennio (in media 0,8 miliardi all’anno). In questa voce rientrano, per esempio: l’aumento delle spese per l’attivazione, la locazione e la gestione dei centri di trattenimento e di accoglienza (+200 milioni di euro, ma solo per l’anno 2025); l’incremento del fondo dedicato alle esigenze indifferibili (+120 milioni nel 2025 e 200 milioni l’anno dal 2026); l’incremento del fondo per il finanziamento dei provvedimenti legislativi di conto corrente e capitale (+309 milioni nel 2025, +359 milioni nel 2026 e +465 milioni nel 2027); l’istituzione del fondo per la valorizzazione del sistema scolastico (+122 milioni nel 2025, +189 nel 2026 e +75 a decorrere dal 2027).

Le minori uscite comprendono le seguenti.

- Agevolazione contributiva per l’occupazione in aree svantaggiate. La cosiddetta “decontribuzione Sud”, cioè il regime di agevolazione per i contratti di lavoro subordinato stipulati entro il 30 giugno 2024, trova applicazione fino al 31 dicembre 2024. Dal prossimo anno, quindi, non sarà più possibile usufruire della suddetta misura agevolativa, determinando così minori oneri per la finanza pubblica pari a 5,9 miliardi nel 2025, 3 miliardi nel 2026 e circa 3,4 miliardi nel 2027. Dall’altro lato, il ddl Bilancio istituisce un fondo per il finanziamento di interventi volti a mitigare il divario nell’occupazione e nello sviluppo dell’attività imprenditoriale nelle aree svantaggiate del Paese; per il fondo vengono stanziati 2,4 miliardi nel 2025, 1 miliardo nel 2026 e 3,4 miliardi nel 2027. Il saldo tra le minori uscite dovute alla fine del regime di agevolazione e le maggiori uscite previste per il fondo di cui sopra porta a minori uscite complessive pari a 3,4 miliardi nel 2025 e 2 miliardi nel 2026. Tenendo conto delle misure espansive a sostegno delle imprese precedentemente trattate (quali ZES Sud, Nuova Sabatini e welfare aziendale), l’effetto complessivo è di una copertura di 285 milioni nel 2025 e di maggiori spese nel 2026 e nel 2027 rispettivamente di 411 milioni e 2,9 miliardi. Peraltro queste misure riguardano la sola sezione I del ddl bilancio: tra le misure della sezione II si notano anche definanziamenti importanti, come il taglio complessivo di quasi 4,6 miliardi ai sostegni per il settore automotive nel periodo 2025-2030.

- Contributo EETT alla finanza pubblica. Contribuisce alla finanza pubblica anche la rimodulazione dei finanziamenti assegnati agli enti territoriali: dalle regioni a statuto ordinario (RSO) si avranno minori uscite per 280 milioni di euro nel 2025 e 840 milioni annui nel 2026 e 2027; dalle regioni a statuto speciale e le province autonome di Trento e Bolzano si avranno minori uscite per 150 milioni nel 2025 e 440 milioni annui dal 2026 e 2027, mentre dai comuni, province e città metropolitane delle RSO e della Sicilia e della Sardegna si avranno 130 milioni nel 2025 e 260 milioni all’anno nel 2026 e 2027. Da questi interventi e da altre rimodulazioni si avranno complessivamente 0,8 miliardi di minori uscite nel 2025 e 1,9 miliardi annui nel 2026 e nel 2027.

- Revisione della spesa dei ministeri e delle amministrazioni centrali. La revisione della spesa ministeriale introdotta a partire dal 2025 prevede un piano di riduzione e riorganizzazione delle risorse volto a contribuire agli obiettivi di finanza pubblica, con tagli distribuiti in modo proporzionale tra i diversi dicasteri e una riallocazione strategica dei fondi. Grazie a questi interventi si prevede di ottenere un risparmio complessivo di oltre 2,2 miliardi di euro nel primo anno e di circa 3 miliardi nel 2026 e 2,7 nel 2027. In linea di principio, questi tagli si sommano a quelli previsti nella precedente legge di bilancio, in cui il contributo previsto dalla revisione e rimodulazione della spesa era di 17 miliardi di euro, di cui 4 miliardi previsti per il 2025 e 11 per il 2026.

Un commento

È evidente da questa carrellata che le spese sono molto inferiori a quelle che si attendevano molti settori dell’economia e della società italiana. Tuttavia, ripetiamo che la riduzione del deficit pubblico è una necessità cui il governo fa bene a non sottrarsi, anche al costo di qualche perdita di consenso.

La principale misura dal lato delle entrate (proroga ed estensione del taglio del cuneo) sembra opportuna per evitare i buchi contributivi, ampliare la platea dei beneficiari e ridurre l’effetto scalino sull’aliquota marginale effettiva che si aveva sino a oggi; migliora i redditi più bassi e riduce il rischio di aumenti salariali troppo rapidi volti a recuperare il potere d’acquisto perso con l’inflazione degli anni scorsi. Appare altresì opportuna la conferma in via strutturale della riduzione dell’aliquota Irpef del 28% al 23%.

Tuttavia, alla luce delle considerazioni fatte in premessa, non è chiaro se l’Italia possa permettersi una riduzione permanente di imposte pari a oltre 17 miliardi l’anno.

A differenza di quanto successo varie volte in passato, la lotta all’evasione non è un titolo generico, ma prevede misure che sono ben specificate (in materia di interoperabilità delle banche dati e tracciabilità dei pagamenti); i loro effetti finanziari sembrano valutati con opportuna cautela.

Molte delle coperture hanno natura temporanea e alcune avranno ripercussioni negative sui prossimi anni. Hanno natura temporanea e possibili ripercussioni negative sui futuri anni le due principali misure di copertura dal lato delle entrate, quelle relative alle banche e alle assicurazioni, nonché la rivalutazione di terreni e partecipazioni. In totale si tratta di 4,2 miliardi su un totale di coperture dal lato delle entrate di 4,9 miliardi. Anche i tagli ai ministeri e agli enti locali, non essendo preceduti da un’analisi delle aree di spreco ed essendo state comunicate agli interessati pochi giorni prima l’approvazione del ddl bilancio in Consiglio dei ministri, rischiano di produrre effetti temporei, quali il rinvio di opere di manutenzione o il rallentamento di investimenti pubblici, che comunque prima o poi devono essere fatti.

[1] Si veda la nostra precedente nota: “La vera manovra 2025-27: cosa è chiaro e cosa resta incerto”, 18 ottobre 2024.

[2] Per i redditi inferiori a 20 mila euro annui, il bonus si calcola applicando l’aliquota del 7,1% per i redditi da lavoro dipendente massimo fino a 8.500 euro, 5,3% per i redditi tra gli 8.500 e i 15 mila euro e 4,8% per i redditi tra i 15 mila e i 20 mila euro; da notare che le aliquote non si applicano per scaglioni, ma sull’intero reddito da lavoro dipendente. Per i redditi tra i 20 mila e i 32 mila euro la detrazione è invece fissa e pari a 1.000 euro, mentre per i redditi tra i 32 mila e i 40 mila euro detrazione è pari a 1.000×[(40.000-x)/(40.000-32.000)], dove x è il reddito; oltre i 42 mila euro, invece, la detrazione è nulla.

[3] La misura era già prevista dalla Legge di Bilancio del 2023.

[4] Attualmente la tassazione utilizza un criterio forfettario basato su una percentuale del prodotto tra la percorrenza convenzionale annua di 15.000 chilometri e il costo chilometrico di esercizio definito dall’Automobile Club d’Italia per ciascun modello di veicolo. Lo schema attuale prevede l’applicazione delle seguenti percentuali: del 25% per i veicoli con emissioni di CO2 compresi tra 0-60g/km, del 30% per emissioni tra 61-160 g/km, 50% per 161-190g/km e del 60% per i veicoli con emissioni superiori ai 190g/km. Per i contratti stipulati dal 1° gennaio 2025 verrà invece introdotta una percentuale unica del 50%, ridotta al 20% in caso di assegnazione dei veicoli elettrici plug-in ibridi e al 10% in caso di attribuzione di veicoli elettrici a batteria.

[5] Il massimale delle spese per ristrutturazione resta a 96 mila euro per unità immobiliare. Il DDL Bilancio proroga anche il Bonus Mobili ed Elettrodomestici, fruibile al 50% e con un massimale di 5 mila euro. Per il Superbonus si prevede inoltre la possibilità di ripartire le spese sostenute per il 2023 in 10 quote annuali a partire dal periodo d’imposta 2023.

[6] La normativa vigente (legge n. 145, comma 36, del 30 dicembre 2018) predispone l’applicazione dell’imposta solo ai soggetti che, nel corso dell’anno solare, realizzano un ammontare complessivo di ricavi superiore a 750 milioni di euro, di cui almeno 5,5 milioni sul territorio italiano. L’art. 4 del ddl Bilancio amplia invece l’applicazione dell’imposta a tutti i soggetti che esercitano attività d’impresa e realizzano ricavi derivanti da servizi digitali in Italia. In altre parole, oltre alle multinazionali ora dovranno pagare l’imposta tutte le PMI e le startup digitali del Paese, indipendentemente dall’ammontare dei ricavi realizzati.

[7] Si veda la nostra precedente nota: “Quanto dovrebbero essere aumentati gli stipendi dei dipendenti pubblici”, 25 luglio 2024.

[8] Resta comunque ancora distante per l’Italia il raggiungimento dell’impegno di spesa in difesa del 2% del Pil come da accordi con i Paesi NATO.

[9] Questo a causa di due motivi: i 433 milioni di euro di maggiori entrate annue provenienti dalla regione Friuli-Venezia Giulia per il 2027-2033 e per l’abrogazione del sistema di tesoreria unica mista, che nel 2027 porterà a maggiori entrate previste per 232 milioni.